Qualche anno fa* ne ho acquistati (investiti?) in pochi Buoni di risparmio di serie I. Non era una somma significativa ma volevo vedere com'era.

I buoni di risparmio di serie I sono buoni di risparmio corretti per l'inflazione che hanno un tasso di interesse fisso e un tasso di inflazione che viene rettificato due volte l'anno, a maggio e novembre. Con un'inflazione così bassa per così tanti anni, spesso il tasso è piuttosto basso.

Le principali differenze tra le obbligazioni di serie EE e di serie I sono il tasso di interesse. Con la serie EE, ottieni un tasso di interesse fisso per i primi 20 anni, quindi il tasso può essere modificato. Con la serie I, ottieni il tasso corretto per l'inflazione (tecnicamente, un tasso fisso più un tasso corretto per l'inflazione). Le obbligazioni della serie EE hanno un'altra differenza fondamentale: sono garantite per raddoppiare dopo 20 anni, qualunque cosa accada. Ciò significa che ti viene garantito un tasso di rendimento del 3,5%.

(inoltre, gli interessi dei buoni di risparmio sono esenti da imposta a livello statale e inferiore)

Controlla il valore attuale del tuo buono di risparmio

Nel 2012, il Tesoro ha smesso di vendere titoli di stato ed è diventato completamente elettronico. Se hai un'obbligazione dopo quel periodo di tempo, probabilmente hai anche un conto TreasuryDirect.gov che puoi utilizzare per controllare il valore corrente dei tuoi buoni di risparmio elettronici. Il modo più semplice per trovare il valore delle tue obbligazioni è accedere e guardare!

È una risposta stupida, ma potrebbe spronarti a scoprire i tuoi dettagli di accesso a TreasuryDirect. 🙂

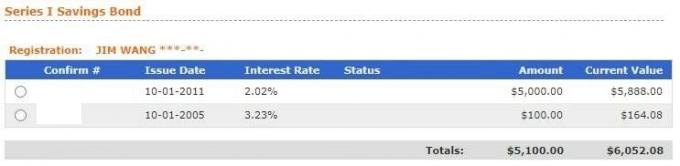

Una volta effettuato l'accesso, tutte le tue obbligazioni saranno elencate in Attuali partecipazioni:

Fai clic su Buoni di risparmio e mostrerà tutti i tuoi titoli:

Ecco dove è meno chiaro, fai clic sul cerchio accanto a Series I Savings Bond e fai clic su Invia per vedere le tue obbligazioni dettagliate:

Se hai un'obbligazione antecedente al 2012, ti consiglio vivamente di convertirla in obbligazione elettronica solo per semplicità di gestione.

Come incassare un buono di risparmio cartaceo

Se vuoi incassare il tuo buono di risparmio cartaceo, è facile. Dal momento che il Tesoro non ha emesso un buono di risparmio cartaceo dal 2012, sei al di fuori del periodo di 1 anno (non puoi riscattare un buono di risparmio entro i primi 12 mesi), quindi puoi riscattarlo.

C'è anche una penalità di tre mesi se incassi un'obbligazione prima di 5 anni – di nuovo dal momento che non hanno emesso un'obbligazione cartacea dal 2012 anche qui sei a posto.

Basta portare la cauzione cartacea alla tua banca o cooperativa di credito. Se non ne hai uno con una sede fisica, chiama le banche locali per vedere se li incasseranno per i non clienti.

Assicurati di portare:

- Il buono di risparmio cartaceo,

- Identificazione come patente di guida o passaporto,

- Una copia del certificato di morte del proprietario se sei un beneficiario.

È semplicissimo.

Come convertire la tua obbligazione cartacea in un'obbligazione elettronica

Tutte le obbligazioni possono ora essere gestite tramite TreasuryDirect, il portale online del Tesoro.

Ci sono tre passaggi per questo processo:

- Registrati per un account su TreasuryDirect.gov,

- Crea un "Account collegato alla conversione",

- Converti i tuoi buoni cartacei e inseriscili nell'account collegato alla conversione.

1. Registrati.

2. Crea un "Account collegato alla conversione"

Accedi e cerca ManageDirect nel menu in alto:

Quindi cerca "Crea un account collegato alla conversione", sarà qui intorno (il mio non c'è più perché l'ho impostato tempo fa):

Segui il processo di creazione di un account collegato alla conversione: questo è il (sub) account che utilizzerai per gestire tutte le obbligazioni convertite. È separato dal conto che usi per gestire le obbligazioni che erano sempre elettroniche. Nel mio caso, il mio account normale inizia con una Y e il mio account collegato alla conversione inizia con una J.

Una volta che accedi al tuo account collegato alla conversione, che sembra tutto uguale tranne che in alto a destra vedrai >> Le mie obbligazioni convertite seguito dal tuo numero di conto, fai clic su "ManageDirect" nel menu.

Ora, in Gestisci le mie conversioni, c'è un'opzione per convertire i tuoi titoli cartacei:

3. Converti i tuoi buoni cartacei:

Le istruzioni complete appariranno dopo aver fatto clic su "Come convertire i miei titoli cartacei" ma essenzialmente tu:

- Crea un elenco di registrazione per includere tutte le tue obbligazioni (non firmare il retro!),

- Aggiungi quei titoli al tuo account collegato alla conversione (non firmare il retro!),

- Stampa un manifesto delle tue obbligazioni da spedire al Tesoro (non firmare il retro!),

- Spedisci i legami con il manifesto.

Se una qualsiasi delle obbligazioni è completamente matura, riceverai un certificato di indebitamento dello 0% (C di I) sul tuo conto principale.

Cos'è un legame patriottico?

Dopo l'11 settembre, il Dipartimento del Tesoro ha iniziato a chiamare le obbligazioni della serie EE: Patriot Bonds. Erano obbligazioni cartacee della serie EE che avevano "Patriot Bond" scritto sul davanti e per tutti gli scopi pratici, sono obbligazioni della serie EE.

Vanno trattate come tutte le altre obbligazioni della serie EE.

Come calcolare il valore attuale di un buono di risparmio

Se hai i dettagli approssimativi di un'obbligazione, potresti essere felice di calcolarlo piuttosto che cercarlo.

Forse vuoi sapere "Quanto vale il mio buono di risparmio?" ma non vuoi sapere così tanto da passare attraverso la registrazione, l'aggiunta, ecc. Ho capito.

È solo più veloce usare un calcolatore di buoni di risparmio.

Anche il Tesoro ha questo calcolatore di buoni di risparmio molto utile per calcolare il valore della tua serie EE, serie I, serie E e note di risparmio. Richiede:

- Serie del legame – quindi EE, I, E o Note di risparmio

- La denominazione – questo è il valore nominale dell'obbligazione

- Numero di serie dell'obbligazione – questo è facoltativo

- Data di emissione – se metti solo un anno, assume febbraio di quell'anno

Mi sono immerso nel mondo della Serie I con un'obbligazione da $ 100 che ho acquistato nel settembre 2005:

La mia obbligazione da $ 100 ora ha un valore di $ 164,52!

(quando ho effettuato l'accesso, il valore è stato mostrato come $ 164,08 - abbastanza vicino)

Quando fai clic su Calcola, calcolerà i valori e li aggiungerà come singole righe all'elenco. Puoi rimuovere quelle righe facendo clic su un piccolo pulsante blu Rimuovi a destra. Sembra che sia stato prodotto nel 2001 ma funziona alla grande.

Come calcolare il valore futuro di un'obbligazione

Questo è un po' più complicato perché molte delle obbligazioni più interessanti sono corrette per l'inflazione ed è difficile sapere quale sarà l'IPC in futuro. Chiedi a un esperto e ti diranno che l'inflazione è storicamente del 3%, ma chiedi a un altro e diranno che la Federal Reserve ha stampato così tanti soldi che rischiamo la deflazione.

Il calcolatore Treasury Direct ti darà il valore in futuro finché il tasso di interesse è impostato. Ad esempio, poiché il tasso corretto per l'inflazione cambia due volte all'anno, è possibile trovare il valore di un'obbligazione fino alla successiva variazione del tasso.

Altrimenti, se vuoi calcolarlo, dovrai fare delle ipotesi e trattarlo come un conto in banca che matura interessi mensilmente.

* Dopo aver scritto questo post, pochi anni nella prima frase sembrano in realtà quindici!

Il tuo legame è maturato?

Se il tuo legame è maturato e lo stai incassando, potresti volerlo mettere in qualcosa con un profilo di rischio simile. Sebbene nulla sia sicuro come un'obbligazione di risparmio, poiché è supportato dalla piena fiducia e dal credito del governo degli Stati Uniti, ci sono alcuni investimenti che sono piuttosto vicini.

Noi elenca alcune opzioni di investimento sicure qui potrebbe avere senso per la tua situazione.