L'investimento in indici non è mai stato così popolare come nei mercati di oggi, con oltre $ 11 trilioni investito in diversi fondi indicizzati passivi, con un aumento di $ 2 trilioni rispetto a dieci anni fa.

Non è difficile capire perché. Una maggiore trasparenza ha dimostrato che i gestori attivi spesso sovraccaricano per prestazioni mediocri. Ma un indice passivo garantisce che gli investitori corrispondano all'indice con commissioni ultra basse. Gli investitori non devono più preoccuparsi di investire in un gestore capace. Inoltre, possono ottenere un'ampia diversificazione come bonus.

Il finanziamento passivo dell'indice ha ottenuto un ulteriore impulso con leggende degli investimenti come Warren Buffett e Howard Marks che affermano che sono probabilmente l'opzione migliore per l'investitore medio.

Ma mentre non c'è dubbio che questi veicoli offrono agli investitori un'opzione a basso costo, sono fondi indicizzati come lo SPY S&P 500 exchange-traded fund (ETF) — di gran lunga uno dei più popolari — davvero che diversificato? E inoltre, ci sono rischi nascosti che gli investitori dovrebbero conoscere quando investono in questi?

La versione corta

- L'investimento in indici consente agli investitori di diversificare facilmente i propri portafogli in modo passivo e spesso conveniente.

- Tuttavia, alcuni indici sono ponderati per il mercato in base alla loro capitalizzazione di mercato. Ciò significa che l'indice attribuisce un peso maggiore a determinate società.

- Ad esempio, nel caso dell'S&P 500, le prime 10 società costituiscono il 29,3% dell'intero indice e tutte tranne due sono società tecnologiche.

- I potenziali investitori indicizzati dovrebbero essere consapevoli di questo mercato che pesa prima di decidere se vogliono investire in un indice o diversificare le loro partecipazioni altrove.

Come funziona l'investimento in indici

Come suggerisce il nome, questi veicoli di investimento passivi seguiranno sempre, in modo automatizzato, un indice sottostante. Mentre i più famosi di questi sono i fondi indicizzati passivi che replicano i principali indici azionari come il Nasdaq e l'S&P 500, c'è un'ampia varietà tra cui scegliere. Esistono fondi indicizzati per obbligazioni, materie prime e persino mercati emergenti.

Come investitore, puoi semplicemente cercarne uno tramite il tuo broker e scegliere quello più attraente. A volte ci saranno diversi fornitori che offrono lo stesso indice sottostante da tracciare. Tuttavia, possono addebitare commissioni diverse o avere ponderazioni diverse. Toccheremo questo più avanti nell'articolo.

Mentre una volta i fondi indicizzati esistevano come fondi comuni di investimento, oggigiorno è molto più comune utilizzare gli ETF per investire in indici passivi. Questi ETF hanno il loro simbolo ticker. Sono quotati sui principali indici e vengono scambiati quotidianamente proprio come un normale titolo. Il vantaggio è che hanno una liquidità simile alle azioni, consentendo agli investitori di acquistare e vendere durante la giornata di negoziazione. Questo dà loro un grande vantaggio in termini di semplicità rispetto ai tradizionali fondi comuni di investimento.

Quando un investitore ha trovato il fondo indicizzato in cui vorrebbe investire, acquista semplicemente le sue "azioni" tramite il suo broker. Il gestore del fondo (ad esempio, Vanguard o Charles Schwab) riceve quel denaro e distribuisce gli spread su tutte le società dell'indice, alle stesse ponderazioni dell'indice. Questi gestori di fondi addebitano una commissione di gestione. È comunemente inferiore allo 0,1% all'anno per i fondi indicizzati passivi. Questo li rende un ottimo modo semplice e a basso costo per tracciare un indice. A causa della commissione di gestione, questi fondi non seguiranno mai perfettamente l'indice. E avranno sempre un ritardo che equivale alla commissione di gestione addebitata dal fondo. Questo ritardo è un altro motivo per scegliere sempre un fondo indicizzato passivo con una commissione il più bassa possibile.

Scopri di più >>> Che cos'è un ETF?

Investire su indici come strategia di investimento a lungo termine

Una volta che un investitore ha iniziato a investire nel proprio fondo indicizzato passivo, la strategia generale è quella di utilizzare media del costo in dollari Oltre il lungo termine. Ciò significa investire periodicamente un importo costante, indipendentemente da ciò che sta facendo il mercato.

In questo modo, gli investitori hanno le migliori possibilità di evitare di arrivare ai vertici assoluti del mercato e possono assorbire meglio eventuali shock di mercato mensili. Gli investitori evitano il market timing e possono ottenere i rendimenti a lungo termine attesi dall'indice azionario. Ad esempio, l'S&P ha un rendimento a lungo termine del 10%-11% all'anno, ma questo include anni di significativi ribassi come la grande crisi finanziaria e il crollo della corona.

Molti consulenti finanziari raccomandano agli investitori di indicizzare passivamente a causa dell'ipotesi di mercato efficiente. Questa teoria afferma che tutte le possibili informazioni disponibili sono già quotate in un'azione e, in quanto tale, è impossibile per un investitore avere un vantaggio investendo in azioni specifiche. Ne consegue che qualsiasi sovraperformance è impossibile nel tempo, per fortuna o per eccessiva assunzione di rischi (o tutti e tre!). Sebbene questa teoria abbia i suoi critici, molti la credono e la seguono.

L'investimento nell'indice è davvero così vario come sembra?

Il principale vantaggio nel perseguire una strategia di investimento su indici rispetto a una strategia a gestione attiva è la diversificazione. Con il fondo indicizzato S&P 500, il tuo denaro viene suddiviso in 500 società diverse. Ciò riduce significativamente la possibilità che si verifichi un problema con una singola società che riempie il tuo portafoglio.

Confrontalo con qualcuno che investe in 12 azioni. Se assumiamo una ponderazione uguale per ciascuno, qualsiasi calo enorme in un'azione avrà un impatto sull'8,3% del tuo portafoglio. Se più titoli nel tuo portafoglio concentrato sono correlati per prodotto o per settore, è probabile che anche tutti i titoli correlati diminuiscano. Proprio così, un problema con un titolo può devastare un intero portafoglio.

Quanto sopra suona alla grande in teoria, ma è davvero vero?

Molti investitori acquistano investimenti in indici a causa dell'affermazione di cui sopra, tuttavia questi stessi investitori dovrebbero esserlo consapevole di alcuni rischi acuti che spesso vengono trascurati quando ci si concentra sull'argomento della diversificazione incorporata.

Per uno, se c'è un grave crollo del mercato, aspettati che nessuna diversificazione ti aiuterà, a meno che tu non sia diversificato in attività non correlate come obbligazioni o materie prime. Durante la Grande Recessione, nonostante detenesse 500 delle più grandi aziende americane, la L'S&P 500 ha comunque perso un enorme 50%.

Inoltre, non tutti gli indici vengono creati uguali. Alcuni, nonostante siano indici di mercato, sono ancora decentemente correlati. Ad esempio, il Dow Jones 30 tracce, hai indovinato, solo 30 titoli. All'estremità opposta dello spettro, il Russell 1000 traccia 1.000 azioni americane a piccola e media capitalizzazione.

Ma il rischio maggiore per gli investitori è che, in molti casi, le singole società hanno un impatto smisurato sull'indice di cui fanno parte.

Perché investire nell'indice è davvero solo investire in Big Tech

Esaminando questo, useremo l'S&P 500 come nostro esempio, poiché è forse l'indice più popolare per gli investitori passivi. Molte persone preferiscono l'S&P 500 al Nasdaq100, un altro importante indice americano, a causa della forte concentrazione di società tecnologiche sul Nasdaq.

Questa è una logica solida. Tuttavia, se osserviamo l'S&P 500, scopriremo che l'indice è ponderato per il mercato. Ciò significa che a ciascun membro dell'indice non viene assegnata una ponderazione uguale all'interno dell'indice, ma una ponderazione basata sulla capitalizzazione di mercato dell'azienda. In quanto tale, più grande sei come azienda, maggiore è la tua ponderazione nell'indice e quindi maggiore è l'impatto che hai sull'indice nel suo insieme.

Se osserviamo quali sono le azioni con maggiore capitalizzazione dell'S&P 500, vediamo alcuni nomi familiari nei primi cinque posti: Microsoft, Apple, Amazon, Tesla e Google. Come possiamo vedere, la maggiore ponderazione dell'indice va esclusivamente alle società tecnologiche. In effetti, le prime 10 società più grandi dell'indice hanno una ponderazione totale di 29,3% dell'intero indice, e solo due delle aziende non sono nel settore tecnologico (e sono in fondo alle dieci in termini di dimensioni).

C'è un argomento legittimo da sostenere che si tratta di aziende enormi e che la tecnologia è il futuro. Ha senso per loro occupare una parte così grande dell'indice. Può essere vero, ma nasconde un rischio molto significativo per gli investitori che credono di avere un diverso tipo di diversificazione quando investono in indici.

Gli investitori che investono i loro risparmi pensionistici o la loro IRA in un S&P 500 non stanno davvero investendo in 500 società diverse. Stanno investendo una grossa fetta in nomi tecnologici, con alcuni altri settori attaccati. Se questo indice fosse equamente ponderato, la performance di Microsoft dovrebbe avere un impatto dello 0,002% sui tuoi rendimenti. La realtà, tuttavia, è che Microsoft attualmente ha un impatto del 6,4% sui rendimenti dell'indice.

Questo è già un grosso problema quando una società può avere un effetto così smisurato. Quando tutti i maggiori costituenti si trovano nello stesso settore, ciò comporta un rischio più profondo e più pericoloso: queste società sono relativamente correlate tra loro.

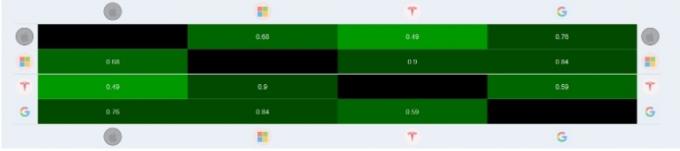

La tabella sopra mostra una matrice di correlazione tra Apple, Microsoft, Tesla e Google. Potrebbero non essere troppo correlati individualmente. Ma come gruppo c'è sicuramente una correlazione superiore alla media con i movimenti dell'altro.

Non solo questo è un rischio di cui gli investitori devono essere consapevoli, ma la struttura di questi indici può portare a dolorosi ribassi. Poiché l'investimento in indici è esploso in popolarità nell'ultimo decennio, vediamo sempre più denaro riversarsi nei fondi di monitoraggio degli indici. Questi fondi prendono ogni dollaro che riceve e lo dividono in base alla capitalizzazione di mercato. Questo crea un ciclo di feedback in cui la maggior parte di ogni nuovo dollaro investito va in queste grandi aziende tecnologiche, perché sono le più grandi. Tuttavia, man mano che questi fondi indicizzati acquistano più delle loro azioni, crescono sempre più grandi. Man mano che crescono, assorbono più dollari da ogni nuovo dollaro investito e il ciclo continua.

Il rischio qui è cosa succede quando la tendenza si inverte in un mercato ribassista significativo? Probabilmente, molti investitori venderanno la loro partecipazione in un fondo indicizzato per detenere liquidità o entrare in obbligazioni. In risposta, questi fondi dovranno vendere le loro partecipazioni e prima dovranno vendere le loro maggiori partecipazioni. Potremmo benissimo vedere un ciclo di feedback negativo che si verifica in questa situazione.

Come utilizzare i fondi indicizzati per creare diversità nel tuo portafoglio

Quanto sopra potrebbe dare l'impressione sbagliata: investire in indici non è male. È solo importante capire la natura dei rischi che l'investimento in indici comporta, in particolare in relazione agli investimenti tecnologici. In effetti, se eri indeciso tra tracciare l'S&P 500 e il Nasdaq, forse ora ti sentirai più a tuo agio nell'investire nell'S&P 500 dopo aver visto quale forte inclinazione tecnologica ha.

Ci sono anche modi per contrastare i problemi strutturali e i rischi che l'investimento in indici presenta. Il più semplice dei quali è investire in un fondo indicizzato che replica l'indice scelto in modo equamente ponderato anziché ponderato per la capitalizzazione di mercato. Ogni partecipazione nell'indice avrebbe la stessa ponderazione. In quanto tale, non ci sarebbe alcuna inclinazione per le aziende più grandi. Tieni presente che non avresti più tracciato l'indice in modo perfetto, ma il tuo investimento sarebbe molto più diversificato. È anche importante notare che questi fondi tendono anche ad avere commissioni di gestione più elevate ad essi associate.

Infine, puoi diversificare in più fondi indicizzati diversi per ottenere diversità tra le tue partecipazioni. Esistono fondi indicizzati per vari tipi di asset allocation come titoli di stato, obbligazioni societarie, oro e petrolio. Ci sono anche indici azionari internazionali che puoi monitorare per offrirti ulteriore diversità dai mercati americani. Ad esempio fondi indicizzati britannici, giapponesi o cinesi. E ci sono anche fondi indicizzati che si concentrano esclusivamente sui mercati emergenti. Questi tendono ad essere meno correlati agli indici dei mercati sviluppati.

Scopri di più >>>Come diversificare il tuo portafoglio di investimenti

Conclusione: gli investitori dovrebbero comunque investire nell'indice?

Se non vuoi il mal di testa di gestire attivamente il tuo portafoglio e ricercare singoli titoli, è quasi sicuramente meglio investire in un indice a lungo termine. Dopotutto, c'è un motivo per cui Warren Buffett lo consiglia.

Il più grande pericolo per gli investitori non è un calo del mercato, sono le incognite: cose accadute che l'investitore non aveva idea potessero accadere. Gli investitori dovrebbero sempre sapere esattamente in cosa stanno investendo e cosa significa per il loro portafoglio.