io scrivi molto sul fondo di emergenza (cioè il fondo per i giorni di pioggia) su Part-Time Money.

Eppure, mi è venuto in mente che in realtà non ho scritto un post su come iniziarne uno. E con loro che sono una parte così importante del tuo piano finanziario, questa è piuttosto una svista.

Un fondo di emergenza è denaro messo da parte per essere utilizzato solo in caso di emergenza. Ti protegge da una perdita imprevista di reddito o da una spesa imprevista. Un buon fondo di emergenza può coprire da tre a quattro mesi di spese, è accessibile e ti fa guadagnare. Tre ottimi posti dove mettere il tuo fondo di emergenza sono i conti di risparmio ad alto rendimento, i fondi del mercato monetario e le obbligazioni.

Cos'è un Fondo di Emergenza

Wow, ho detto spesso "emergenza" in quel primo paragrafo. Mi dispiace. A dire il vero, probabilmente lo dirò spesso nel resto di questo post, quindi abbi pazienza con me.

Sono stato introdotto per la prima volta al concetto di fondo di emergenza mentre ascoltavo il programma radiofonico di Dave Ramsey. Voglio dire, sapevo di avere dei risparmi, ma non sapevo chiamarlo fondo di emergenza. Quindi, grazie Davide!

Penso che chiamarlo fondo di emergenza sia un ottimo nome perché ti dà un obiettivo chiaramente definito per quei soldi. Che può motivarti a iniziare e mantenerne uno.

La mia definizione: un fondo di emergenza è denaro che metti da parte per essere utilizzato solo in caso di emergenza. È come un estintore per le tue finanze personali.

Il fondo è di solito composto da tre a sei mesi delle tue spese e di solito è tenuto in un luogo separato dal tuo normale conto di spesa.

Perché hai bisogno di un fondo di emergenza?

Un buon punto di partenza per questa discussione è decidere perché potresti aver bisogno di uno di questi fondi. I motivi si dividono sostanzialmente in due categorie principali:

- Potresti avere una perdita imprevista di reddito (ad esempio perdere il lavoro, farti male o rimanere incinta e non puoi andare a lavorare per un po') OPPURE

- Potresti avere una spesa imprevista (ad esempio la tua auto si guasta). Ecco come fare un budget per quelli.

La maggior parte delle persone non è assicurata contro ogni tipo di evento che potrebbe accadere. Ciò significa che un fondo di emergenza è una scelta eccellente per quasi tutti.

Se hai bisogno di aiuto per creare un fondo di emergenza, dai un'occhiata a Sfida per risparmiare denaro in 52 settimane. Se lo completi risparmierai $ 1.378.

Elementi chiave di un buon fondo di emergenza

Come fai a sapere quando hai un buon fondo di emergenza? Ecco alcune delle caselle che vorrai controllare dal tuo fondo di emergenza.

Grande abbastanza

Il tuo fondo dovrebbe essere abbastanza grande da aiutarti in quegli eventi che ho appena menzionato sopra. Ad esempio, se impiegassi tre mesi per trovare un altro lavoro dopo un licenziamento, pianifica di avere un fondo di emergenza di quattro mesi delle tue spese.

Quali spese? Il modo più rapido per calcolarlo è andare online e visualizzare i dati degli ultimi sei mesi dalla tua banca. Utilizza questi dati per determinare la spesa mensile media totale negli ultimi sei mesi.

Utilizza questi dati per determinare la spesa mensile media totale negli ultimi sei mesi. Moltiplica quella media per 3, 4, 5 e 6 mesi. Gli altri fattori elencati di seguito ti aiuteranno a determinare quale di questi numeri (3x, 4x, 5x o 6x) utilizzare come base per il tuo fondo di emergenza.

Cosa ti fa sentire a tuo agio?

Accessibile, ma non troppo accessibile

Il fondo dovrebbe essere conservato da qualche parte dove puoi raggiungerlo nel tuo momento di emergenza. Ma tendo a pensare che dovrebbe essere tenuto abbastanza lontano da non poterlo spendere nella spesa quotidiana. Ciò significa che non tenerlo nel tuo conto corrente sicuro e regolare o nel conto di risparmio collegato a quel conto corrente.

D'altra parte, non usare nemmeno un CD per conservare i tuoi risparmi di emergenza. I CD maturano al più presto su base mensile, quindi se ne avessi bisogno subito, probabilmente pagheresti una penale per aver prelevato i tuoi soldi in anticipo.

Certo, potresti usare diversi CD e averli in un programma di maturità girevole. In questo modo una parte dei tuoi soldi sarebbe disponibile ogni mese. Tuttavia, non è ancora abbastanza flessibile per me.

Fare soldi per te

Infine, come bonus, vorresti che il tuo fondo di emergenza guadagnasse denaro per te.

No, non vuoi investire i soldi del tuo fondo di emergenza nel mercato azionario. Ma ci sono molti posti sicuri in cui conservare il tuo fondo di emergenza che ti daranno comunque un ritorno decente. Nella prossima sezione, daremo un'occhiata ad alcuni modi per guadagnare con il tuo fondo di emergenza.

Relazionato:I migliori conti di risparmio online ad alto rendimento

Dove puoi tenere un fondo di emergenza?

Il tasso medio nazionale dei conti di risparmio è un misero 0,09%, secondo la FDIC. Ciò significa che per ogni $ 10.000, guadagnerai un misero $ 9. È terribile!

Ma la buona notizia è che puoi guadagnare un ritorno molto più alto sui tuoi soldi se sei disposto a guardarti intorno. Ecco tre ottimi posti da considerare per mantenere il tuo fondo di emergenza.

Conti di risparmio ad alto rendimento

Negli ultimi anni, le banche online e le società fintech hanno utilizzato i conti di risparmio ad alto rendimento per attirare nuovi clienti. Oggi è facile trovare account che ti pagheranno da 20 a 25 volte la media nazionale.

L'aumento dei conti in contanti ad alto rendimento fintech ha spinto anche le banche online ad aumentare i loro tassi. Anche alcune banche tradizionali fisiche hanno risposto con tassi più elevati. In effetti, ci sono diverse banche che attualmente offrono tassi pari o superiori al 2,0%.

Tieni presente che alcune banche hanno un requisito di deposito minimo per ottenere il loro APY più alto. E vorrai tenere d'occhio anche le tasse spazzatura.

Dai un'occhiata ai nostri conti di risparmio ad alto rendimento preferiti qui.

Conti del mercato monetario

I conti del mercato monetario sono simili ai conti di risparmio sotto molti aspetti. Ma una delle maggiori differenze è che in genere è consentito scrivere assegni e/o utilizzare una carta di debito per accedere ai propri fondi.

Ciò può rendere il denaro nel tuo conto del mercato monetario un po' più accessibile rispetto a un conto di risparmio. È come una miscela tra un conto corrente e un conto di risparmio. E, in molti modi, ottieni il meglio da entrambi i mondi. Il lato negativo? Molti conti del mercato monetario richiedono depositi minimi più elevati.

Ma se sei in grado di soddisfare il requisito di deposito minimo, puoi aspettarti che il tuo tasso di interesse sia vicino o superiore ai tassi dei conti di risparmio. E tutti i conti del mercato monetario sono assicurati dalla FDIC o dalla National Credit Union Administration.

Obbligazioni

Infine, potresti usare i tuoi fondi di emergenza per acquistare obbligazioni. Questo potrebbe sembrare un posto insolito per conservare un fondo di emergenza. Ma le obbligazioni potrebbero essere un'opzione migliore di quanto la maggior parte pensi, soprattutto se acquisti il tipo giusto.

Quando acquisti un'obbligazione, stai prestando i tuoi soldi all'acquirente. Nella maggior parte dei casi, l'acquirente sarà una società, il governo o un comune. L'emittente dell'obbligazione si impegnerà quindi a pagarti un tasso di interesse specifico sull'obbligazione, oltre a rimborsare il capitale alla sua data di scadenza.

La parte migliore delle obbligazioni è che forniscono un flusso costante di reddito. La maggior parte di loro paga gli interessi due volte l'anno. E alcuni hanno un programma di pagamento ancora più frequente.

Puoi incassare le tue obbligazioni in qualsiasi momento?

La più grande preoccupazione che molte persone hanno con le obbligazioni come luogo per il loro fondo di emergenza è l'accessibilità. Dopotutto, molte obbligazioni hanno una data di scadenza di 30 anni. Inoltre, molti sono "non rimborsabili", il che significa che non è possibile rivendere l'obbligazione all'emittente prima della data di scadenza.

Tuttavia, la maggior parte delle obbligazioni può essere venduta sul mercato secondario. I tassi obbligazionari tendono a muoversi nella direzione opposta ai tassi di interesse generali. Quindi, a seconda di come è cambiato il clima degli interessi da quando hai acquistato la tua obbligazione, potresti venderla sul mercato secondario per meno o più di quanto originariamente pagato.

Se dover vendere un'obbligazione sul mercato secondario suona come una seccatura, va bene. Ci sono aziende là fuori che vendono obbligazioni rimborsabili con ottimi tassi di interesse. Con questo in mente, diamo un'occhiata a Obbligazioni degne, un pioniere nello spazio delle obbligazioni.

Come guadagnare un tasso fisso del 5% sul tuo fondo di emergenza con obbligazioni degne

Obbligazioni degne vende obbligazioni che vengono con a 5% di rendimento annuo fisso. Sì, hai letto bene – 5,0% – oltre 50 volte il tasso di risparmio nazionale! Ogni obbligazione costa solo $ 10, quindi sono tutti i soldi di cui hai bisogno per iniziare.

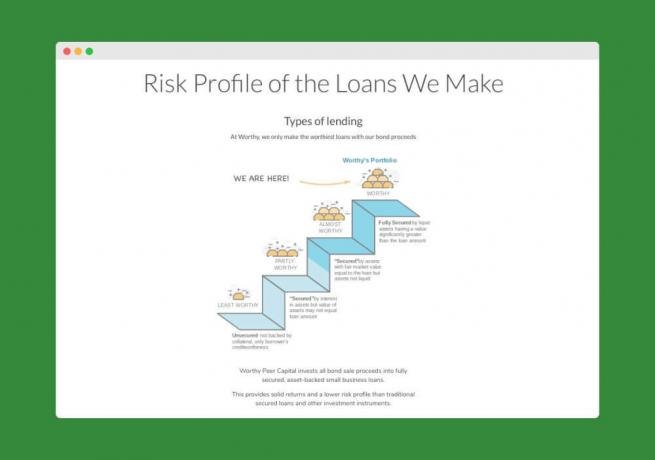

Ecco come funziona. Worthy prende i soldi che ricevono dalla vendita di obbligazioni e li investe in prestiti per piccole imprese "asset-backed".

Ciò significa che danno denaro solo a società che possono garantire i prestiti con garanzie. Ciò rende i loro investimenti meno rischiosi, motivo per cui sono a loro agio nell'offrire il tasso del 5% sulle loro obbligazioni.

E poiché il tasso di interesse di Worthy non è basato sulla Fed, dovrebbe essere più stabile. Worthy dice che non hanno intenzione di abbassare le tariffe in tempi brevi. Semmai, sperano di farlo raccogliere tariffe lungo la strada.

Le obbligazioni degne hanno una scadenza di 3 anni, ma possono essere incassate in qualsiasi momento. Le loro obbligazioni pagano interessi ogni giorno e una volta che hai raggiunto $ 10 di interesse, puoi usare i soldi per comprare un'altra obbligazione, se lo desideri. Questo è un modo piuttosto interessante per guadagnare essenzialmente interessi composti sulle obbligazioni.

Pronto a guadagnare il 5% sul tuo fondo di emergenza? Ecco da dove puoi iniziare.

Il tuo fondo di emergenza è abbastanza grande?

La prima cosa che direi è, se devi chiedere, è probabile che non sia abbastanza grande. 😉 So che non riuscirò a farla franca con quella risposta facile però. Quindi quello che farò è provare a darti alcuni punti su cui riflettere per darti fiducia nei tuoi fondi di emergenza. Dopotutto, non sarò lì per salvarti.

Conoscere la regola del pollice

La maggior parte degli esperti di denaro ti dirà che hai bisogno da 3 a 6 mesi di spese in risparmi liquidi (cioè contanti). Se non sei sicuro di come calcolare quel numero, o se l'hai calcolato e non ti ha dato sensazioni calde e sfocate, continua a leggere.

Il motivo per cui viene utilizzata la regola 3-6 è che per la famiglia tipica è sufficiente per aiutarti a tirare avanti per un po' se perdi il lavoro. Finisce anche per essere sufficiente per aiutarti a coprire spese mediche impreviste, riparazioni auto, ecc. per l'assicurato.

Se vuoi saperne di più su questo argomento specifico, ecco il nostro articolo su quanti soldi dovresti tenere a portata di mano.

Conosci le tue spese mensili

Se utilizzerai la regola delle spese di 3-6 mesi, dovrai determinare quali sono le tue spese mensili.

Pianifica di spendere il minimo indispensabile durante i tuoi tempi di inattività (ad esempio, taglia il cavo, non cenare fuori così tanto, ecc.). Controlla le tue spese e somma le cose che dovresti pagare anche se non avessi soldi in arrivo. Bollette come affitto/mutuo, elettricità, assicurazione, pagamenti minimi sui debiti, ecc.

Quindi, pensa alle spese che avresti ancora, ma forse a livelli inferiori. Ad esempio, dovrai comunque caricare la tua auto, ma probabilmente non tanto se non sei in viaggio. Avrai comunque bisogno di comprare cibo, ma quanto potresti ridurre questo costo se dovessi? Ci sono altre spese che potresti ridurre anche se non puoi eliminarle?

Lavora per capire la spesa minima che potresti mantenere per alcuni mesi se dovessi. Moltiplica quel numero per tre e il risultato è l'importo che dovresti mantenere per mantenere un fondo di emergenza di tre mesi. Fai lo stesso per un periodo di quattro, cinque e sei mesi.

Considera le probabilità di perdere Tutti il tuo reddito in una volta. Se sei sposato, con quale probabilità perderai entrambi i tuoi guadagni contemporaneamente? Le probabilità sono maggiori se entrambi lavorate nella stessa azienda, o anche nello stesso settore.

Usa ciò che ti fa sentire a tuo agio e cerca di essere eccessivamente conservatore.

Conosci le tue franchigie assicurative

La perdita del lavoro non è l'unico tipo di emergenza che potresti incontrare. Potrebbe succedere qualcosa alla tua auto, alla tua casa o alla salute di qualcuno della tua famiglia.

Sai quanto coprirà la tua compagnia assicurativa? Ci sono grandi franchigie sui tuoi piani?

Qualcuno con una franchigia di $ 5.000 e un piano di assicurazione sanitaria catastrofico avrà bisogno di un fondo di emergenza più grande di qualcuno con un piano premium che è deducibile nei $ 100.

Sulla base di ciò che scopri qui, potresti aver bisogno di un fondo elettronico di 6 mesi rispetto alla varietà di 3 mesi.

Sapere dove non sei assicurato

Se in realtà non hai un'assicurazione per una parte della tua vita, considera quanto ti costerebbe un'emergenza in quella zona. Aumenta il tuo fondo di emergenza in base a ciò che non hai assicurato. Quelli senza assicurazione sanitaria dovrebbero davvero avere un enorme fondo di emergenza per aiutare a coprire quelle spese mediche impreviste.

Conosci le tue risorse

Se sei una famiglia di un'auto, a meno che tu non viva in città, dipendi molto da quell'auto (risorsa). Se quell'auto avesse bisogno di una riparazione di $ 2.500, non avresti altra scelta che spendere i soldi per ripararla. Allo stesso modo con la tua casa. Se la tua casa è vecchia e necessita di riparazioni costanti, il tuo fondo di emergenza dovrà aumentare per essere in grado di coprire tali riparazioni.

Conosci il tuo mercato del lavoro

Sei l'unico capofamiglia in famiglia? Quanto sei sicuro di poter ottenere un altro lavoro poche settimane o mesi dopo essere stato licenziato?

Se pensi che ci vorranno più di qualche mese, perché (a) il tuo settore è in cattive condizioni, o (b) tu non sono così commerciabili (per qualsiasi motivo), quindi considera di aumentare il numero del tuo e-fund oltre i 6 mesi segno. Continua finché non ti senti a tuo agio con il numero.

Allora, dove mette il tuo fondo di emergenza? Penso che se inizi con la regola dei 3 mesi e poi la aumenti in base ai rischi nella tua situazione personale, puoi avvicinarti abbastanza al tuo effettivo fondo di emergenza richiesto.

In caso di dubbio, cerca solo di rendere il tuo fondo di emergenza abbastanza grande da coprirti per sei mesi di entrate anziché di spese. Questo è un numero molto prudente e ti metterebbe molto più avanti della maggior parte degli altri risparmiatori.

Come sapere se il tuo fondo di emergenza è troppo grande

Diamo una rapida occhiata ai fondi di emergenza ed esaminiamo quanto è troppo quando si tratta di risparmi in contanti.

Come disclaimer, ognuno dovrebbe considerare la propria situazione unica e decidere quanti risparmi di emergenza a breve termine sono necessari. Per alcuni potrebbe essere $ 1.000, per altri $ 75.000. Per iniziare la conversazione, ho stilato un elenco dei motivi per cui il tuo fondo di emergenza potrebbe essere troppo grande:

1. Vale più di 6 mesi di spese

La maggior parte ormai ha sentito questa regola empirica di base. Da qualche parte tra 3 e 6 mesi di spese è ciò a cui dovresti probabilmente mirare quando risparmiare denaro per le emergenze. Quindi ti chiedo, se ne hai di più, perché? Perché quei soldi non sono in un bene che apprezzerà di più per te, come beni immobili o altri investimenti?

Tuttavia, potrebbero esserci alcune ragioni legittime: potresti avere una storia di malattia nella tua famiglia o potresti lavorare in un campo specializzato con la disoccupazione che è in aumento. Se questa è la tua situazione, la regola empirica di cui sopra potrebbe non essere applicabile. Risparmia un importo in contanti che ti darà la sicurezza di poter superare una malattia o un importante cambiamento di carriera. Ma considera anche che la maggior parte delle attività non liquide potrebbe essere trasferita in attività liquide entro sei mesi, quindi più di questo potrebbe non essere mai una buona idea.

2. Non è assicurato

“La Federal Deposit Insurance Corporation (FDIC) preserva e promuove la fiducia del pubblico nel sistema finanziario degli Stati Uniti assicurando depositi presso banche e istituti di risparmio per almeno $ 250,00.

Se hai più di $ 250.000 in banca (1) sei fantastico, (2) l'importo superiore a $ 250.000 potrebbe non essere assicurato. Se stai mantenendo così tanti soldi perché pensi che sia più sicuro, ripensaci. Potresti anche averlo in azioni con il potenziale per guadagnare di più.

Ho un amico nel settore bancario e ha condiviso che puoi avere più di $ 250.000 assicurati avendo più account a nomi di diversi membri della famiglia. Quindi, se sei deciso a tenerlo in contanti, assicurati di conoscere le regole e di essere protetto.

3. Hai un debito ad alto interesse

Il tuo fondo di emergenza potrebbe essere troppo grande se hai debiti ad alto interesse, come carte di credito o prestiti auto. Guadagnare il 3% sui tuoi risparmi in contanti non ti fa bene se paghi il 17% di interessi sul debito dei consumatori. Sbarazzati di quel debito e poi inizia a creare un fondo di emergenza.

Dai un'occhiata al mio post Saldo della carta di credito: effettuare pagamenti o pagare per intero? per informazioni più dettagliate sul saldo del risparmio e del debito.

4. Non hai risparmi per la pensione

Hai $ 75k in contanti in banca ma non hai contribuito ai 401k della tua azienda o all'IRA, quindi il tuo fondo di emergenza è troppo grande. Il tuo 401k (o 403b o IRA) è un ottimo strumento per assicurarti la pensione E differire le tasse.

Inoltre, molto probabilmente viene fornito con un contributo corrispondente. In tal caso, se non contribuisci, essenzialmente stai dicendo al tuo datore di lavoro che non vuoi tutto il tuo stipendio. Scambia i soldi con una sicurezza a lungo termine e ottieni la tua corrispondenza.

5. Non hai capitale a casa

Costruire almeno il 20% di equità nella tua casa al più presto è un'ottima idea. Raggiungere il 20% ti consentirà di evitare l'assicurazione ipotecaria privata (PMI) e di solito ti consentirà di depositare in garanzia le tue tasse e assicurazioni sulla proprietà. (Ecco come puoi farlo.)

Inoltre, mostra responsabilità finanziaria e impegno per il tuo debito. Prendi i tuoi risparmi in contanti e paga il mutuo fino a raggiungere il livello del 20%, quindi inizia a costruire risparmi in contanti.

In nome della piena divulgazione, ecco la nostra attuale ripartizione tra equità domestica, risparmi per la pensione e contanti:

Secondo le mie statistiche sulla serie Millionaire in the Making, la media dei risparmi in contanti è $38,569.76, mentre le medie dei fondi pensione e della casa sono $180,434.75 e $210,635.42, rispettivamente.

A mio parere, dovremmo probabilmente puntare ad avere una percentuale maggiore di soldi per la pensione anche se ci allineiamo con i futuri milionari. Cosa ne pensi della nostra assegnazione?

Come utilizzare il tuo fondo di emergenza: un esempio di vita reale

La scrittrice di Part-Time Money Emily Guy Birken ha appreso il valore di un fondo di emergenza quando ha ricevuto una chiamata dal suo patrigno che sua madre era andata in ospedale.

Sua madre ha avuto un caso acuto di polmonite ed è stata messa in coma farmacologico per aiutarla a guarire.

Come molte giovani coppie finanziariamente esperte, Emily e suo marito hanno un fondo di emergenza con diversi mesi di spese di soggiorno. Tecnicamente, questo fondo è lì nel caso in cui il loro reddito si prosciughi per qualsiasi motivo.

E a causa di quel motivo "tecnico" per questo fondo, Emily si chiedeva come diavolo avrebbe pagato il biglietto aereo per Baltimora per vedere sua madre in ospedale.

Che cos'è un'"emergenza"?

Volare con solo pochi giorni di preavviso è costoso e trovare i soldi per il biglietto nel suo budget era impossibile. Alla fine, Emily si rese conto che stava definendo "emergenza" in modo troppo restrittivo.

Sì, lei e suo marito avevano messo da parte i soldi per un'emergenza di perdita di reddito. Ma potrebbero non averne mai uno.

Stavano vivendo un'emergenza familiare in buona fede e avevano un sacco di soldi disponibili nel fondo di emergenza per un biglietto aereo e le spese di viaggio associate.

Solo perché questo non era esattamente il motivo per cui mettevano da parte soldi per ogni busta paga non significava che non potevano usarli.

Quando hai una vera emergenza, non pensare a come avevi intenzione di utilizzare il tuo fondo di emergenza. Consolati perché hai i soldi per accompagnarti in un momento difficile e aiutarti a rimetterti in piedi.

Pensieri finali

La vita è molto meno prevedibile di quanto pensi. È importante fare il possibile per essere pronti a qualsiasi sorpresa ti capiti.

Tieni a mente gli elementi di un buon fondo di emergenza e i tuoi obiettivi principali e non dovresti avere problemi a crearne uno. Buona fortuna.

Hai un fondo di emergenza? Come l'hai usato prima? Condividi nei commenti.