Jentrando nella comunità cristiana di condivisione delle spese mediche, Medi-Share, per circa $ 300 al mese è stata una fantastica mossa finanziaria per la mia famiglia. Prima di entrare a far parte di questa comunità di condivisione delle spese sanitarie, pagavo $ 1.100 al mese per un piano di assicurazione sanitaria con Humana!

Medi-Share non è assicurazione (né beneficenza come vedrai). Ma è un'ottima alternativa per alcuni. E anche senza il mandato dell'Obamacare, questa alternativa continuerà a essere un'ottima opzione per la mia famiglia e potrebbe esserlo anche per la tua.

Medi-Share non è assicurazione (né beneficenza come vedrai). Ma è un'ottima alternativa per alcuni. E anche senza il mandato dell'Obamacare, questa alternativa continuerà a essere un'ottima opzione per la mia famiglia e potrebbe esserlo anche per la tua.

Medi-Share è un programma di condivisione dell'assistenza sanitaria in cui i cristiani condividono le risorse finanziarie per pagare le spese mediche degli altri. Dal 1993, oltre 875 milioni di dollari sono stati condivisi e scontati tra i membri di Medi-Share. È un modello biblico provato di assistenza sanitaria: i cristiani aiutano i cristiani.

Sommario:

Cos'è Medi-Share?

Come funziona Medi-Share?

Copertura Medi-Share

Vantaggi di Medi-Share

Svantaggi di Medi-Share

Quanto costa Medi-Share?

Come aderire a Medi-Share

Cos'è Medi-Share?

Medi-Share non ha scopo di lucro, programma di condivisione delle spese mediche per i cristiani. I membri condividono le spese sanitarie degli altri.

In sostanza, ogni mese, mettiamo tutti la nostra quota mensile (come un premio) in un grande piatto (tecnicamente un conto di cooperativa di credito) e quelli con le spese usano quei soldi per pagare le bollette. Non è assicurazione. Ma per alcuni è il sostituto ideale per l'assicurazione sanitaria.

Continua a leggere per saperne di più su come Medi-Share funziona, quali sono i suoi vantaggi e svantaggi, così come la mia esperienza personale in modo che tu possa sapere cosa aspettarti se dovessi decidere di unirti.

Scopri Medi-Share.

Come funziona Medi-Share?

Se non hai familiarità con Medi-Share, ecco le basi su come funziona il loro ministero di condivisione dell'assistenza sanitaria.

Quota annuale per la famiglia

I membri scelgono una porzione annuale per il nucleo familiare (AHP), che è simile a una franchigia annuale. La dimensione della tua porzione determina quanto dovrai pagare di tasca tua per le spese mediche coperte prima che la quota sanitaria entri in vigore. Puoi scegliere quanto puoi permetterti sia per l'AHP che per la quota mensile.

La dimensione dell'AHP che scegli determinerà la tua quota mensile. Per la mia famiglia di cinque persone, abbiamo scelto $ 10.000 AHP, che è alto, ma significa una quota mensile inferiore (che paghiamo $ 235 al mese). In caso di emergenza, potremmo gestire il dover pagare $ 10.000 di tasca mia e ci godiamo i risparmi che la quota mensile più bassa offre. Se la tua famiglia dovesse lottare con un AHP così alto, potresti scegliere un AHP più basso ma poi pagherai di più in porzioni mensili.

Commissione del fornitore

Come con l'assicurazione tradizionale, pagherai comunque una commissione del fornitore (come un co-pay) di $ 35 per le visite mediche e $ 135 per le cure del pronto soccorso. Le cure di routine del paziente, come le visite mediche annuali, e le cure dentistiche e oculistiche non sono coperte da Medi-Share, quindi è necessario essere preparati per tali spese durante tutto l'anno.

Organizzazione fornitore preferito (PPO)

Medi-Share è partner dell'organizzazione di fornitori preferiti PHCS e i membri sono incoraggiati a cercare assistenza da fornitori all'interno della rete PHCS, ma sei libero di scegliere il trattamento con una rete fuori rete medico. Tuttavia, in tal caso, potrebbe essere applicata una sanzione per l'uscita dalla rete.

Visite dal dottore

Quando avrai bisogno di cure mediche, consegnerai il tuo Carta Medi-Share e pagare la tariffa del provider e il provider addebiterà Medi-Share. La fattura medica verrà elaborata e scontata, quindi il medico ti addebiterà l'importo dovuto. Una volta che l'importo che paghi soddisfa il tuo AHP per l'anno, le tue spese mediche idonee saranno approvate per la condivisione.

Incentivo per la salute

Le famiglie possono richiedere fino al 20% di sconto sull'importo della quota mensile qualificandosi per l'incentivo sanitario. Per qualificarsi, tutti i membri adulti Medi-Share della famiglia devono soddisfare determinati criteri di salute, tra cui la pressione sanguigna e l'IMC e la misurazione del peso/vita. È stato questo incentivo per la salute che mi ha aiutato a spronare a perdere un po' di peso negli ultimi due anni e mi ha rimesso i soldi in tasca oltre a migliorare la mia salute!

Clicca qui per unirti a Medi-Share.

Copertura Medi-Share

Di seguito è riportata una rapida ripartizione di ciò che Medi-share coprirà e non coprirà a partire da ottobre 2019.

Cosa copre Medi-Share

Ecco alcune delle spese mediche che sono idoneo per la condivisione con Medi-share.

-

Visite mediche

- Medi-share offre l'accesso gratuito alla telemedicina. Parla con medici virtuali senza alcun costo per te.

- Se hai bisogno di vedere un medico di persona, scegli un medico che sia membro di PHCS, l'organizzazione di fornitori primari (PPO) preferita di Medi-Share. Pagherai una commissione di $ 35 che non conta per il tuo AHP. E avrai anche diritto a sconti in rete.

- Visite al pronto soccorso: I membri devono pagare una quota del fornitore di $ 200 che non conta per il tuo AHP.

- Ricoveri: I membri devono pagare una tariffa di $ 35 per ogni visita ospedaliera che non conta ai fini dell'AHP.

- prescrizioni: Fino a 6 mesi di farmaci da prescrizione approvati dalla FDA per trattamento idoneo

-

Maternità:

- La condivisione è limitata a $ 125.000 per ogni singolo evento di gravidanza

- Per essere idoneo, il tuo AHP deve essere di $ 3.000 o superiore e devi averlo condiviso fedelmente dal mese del concepimento fino al mese della consegna.

- Ben cura dei bambini: La condivisione per l'assistenza ordinaria all'infanzia è ammissibile fino a quando il bambino non raggiunge l'età di sei anni.

- Costi di adozione: Per i membri che soddisfano determinati criteri, è possibile condividere fino a due eventi di adozione per nucleo familiare.

- Assistente senior: Gli anziani con Medicare Parti A e B possono godere dei vantaggi della condivisione sanitaria delle spese mediche che Medicare non paga, inclusi i ticket, le franchigie, il ricovero ospedaliero e l'urgenza fuori dal paese cura.

- Spese per invalidità: Attraverso il loro Manna programma, Medi-Share è in grado di sostituire fino all'80% del reddito perso per un massimo di un anno per Manna membri.

- Spese finali: È possibile condividere fino a $ 5.000 di spese funerarie

Cosa non copre Medi-Share

Ok, ora diamo un'occhiata ad alcune delle spese che non lo sono idoneo per la condivisione con Medi-Share:

-

Dentale, vista e udito: Anche se queste spese non possono essere condivise, Medi-Share fa dare ai membri carte di risparmio che forniscono sconti esclusivi.

- Dentale: Risparmia dal 20% al 60% sulla maggior parte delle procedure odontoiatriche.

- Visione: Risparmia fino al 30% su esami della vista, occhiali, lenti a contatto e chirurgia LASIK.

- Udito: Risparmia dal 30% al 60% sugli apparecchi acustici

- Cure di routine e preventive: Compresi i fisici, vaccinazioni, vaccini, mammografie, studi di laboratorio e colonscopie

- Fertilità/cura dell'infertilità: Compresi controllo delle nascite, test di infertilità e sterilizzazione

- Cure alternative: Comprese vitamine, agopuntura e trattamenti sperimentali

- Consulenza: Include consulenza dietetica, consulenza per il diabete, consulenza per l'allattamento o consulenza genetica

- Cura comportamentale o mentale

- Procedure cosmetiche

- Farmaci senza prescrizione medica

- Apparecchi acustici

Spese mediche ammissibili per la condivisione limitata

Le seguenti spese possono essere condivise in determinate situazioni, ad esempio se ordinate da a medico certificato, quando necessario dal punto di vista medico o quando supportato dall'attuale standard di trattamento medico di cura.

- Ambulanza (o altri servizi di trasporto medico)

- Riabilitazione cardiaca (fino a 36 sedute)

- Cura chiropratica

- Attrezzature mediche durevoli (DME)

- Test genetici

- Assistenza domiciliare (limitata a 60 giorni di calendario)

- Ricoveri non ospedalieri

- Logopedia ambulatoriale (fino a 10 visite)

- Fisioterapia (fino a 20 visite)

- protesi

- Fisiatrico o cure primarie valutazione

- Studi sull'apnea notturna

Vantaggi di Medi-Share

Esploriamo alcuni degli aspetti positivi di questo programma di condivisione.

Esploriamo alcuni degli aspetti positivi di questo programma di condivisione.

Fuggi dal mercato insieme

Prima che arrivasse l'Obamacare, pagavo 300 dollari al mese per una polizza assicurativa sanitaria deducibile da 10.000 dollari. Sono un lavoratore autonomo e guadagno solido. Tuttavia, una volta approvata quella legge, i miei premi mensili sono aumentati fino a $ 1.100 al mese!

Con il futuro dell'assicurazione sanitaria americana ancora poco chiaro, potresti sentirti a disagio con un sistema che viene armeggiato in tempo reale e Medi-Share ti permette di lasciarti tutto alle spalle.

Puoi partecipare in qualsiasi momento

Giusto. Puoi richiedere Medi-Share e iscriverti in qualsiasi momento durante l'anno. Con l'Obamacare, sei obbligato a iscriverti entro il periodo di iscrizione aperto, che va dal 1 novembre al 15 dicembre, a meno che tu non abbia un cambiamento di stato (trasferirsi, avere un bambino, ecc.).

Potresti leggere questa recensione durante l'iscrizione aperta, ma capisci che puoi passare a Medishare in qualsiasi momento durante l'anno. E non hai bisogno di una delle esenzioni speciali per fare la mossa.

È notevolmente più economico

Rispetto all'assicurazione sanitaria non sovvenzionata nell'ambito dell'Obamacare, Medi-Share è un enorme risparmio di denaro.

Il passaggio della mia famiglia ha mostrato risparmi molto significativi. (Vedi sotto per i dettagli) Medi-Share è conveniente rispetto all'assicurazione sanitaria perché possono essere più discriminati in chi servono.

Svantaggi di Medi-Share

Tuttavia, ci sono anche alcuni svantaggi di Medi-Share:

Nessun contributo per conto di risparmio sanitario (HSA)

Poiché Medi-Share non è un'assicurazione, non puoi qualificarti per un HSA. Gli HSA, come sai, richiedono che tu abbia un piano di assicurazione sanitaria ad alta franchigia. Questo è un grosso guaio per me. Mi stavo davvero godendo la detrazione fiscale annuale dai contributi alla nostra HSA.

Medi-Share sta lavorando con il Congresso su un disegno di legge che potrebbe consentire l'utilizzo di HSA con programmi di condivisione. Sto contattando il mio rappresentante per chiedergli di supportare questo. Non preoccuparti se hai già fondi in un HSA. Puoi ancora usarli per qualificare le spese mediche. Abbiamo in programma di utilizzare il nostro per spese che non sono coperte dal nostro particolare piano Medi-Share.

Nessuna detrazione fiscale

I premi dell'assicurazione sanitaria sono deducibili dalle tasse. I contributi Medi-Share non lo sono. Detto questo, le spese mediche sono ancora deducibili, soggette a una soglia basata su una percentuale del reddito lordo rettificato. Hai un'attività con pochi dipendenti? Potresti essere in grado di detrarre il costo del rimborso per loro Quota mensile Medi-Share. L'ho fatto io stesso impostando un QSEHRA. Qui, maggiori informazioni sull'argomento.

Fornitori medici Maggio Non voglio fatturare Medi-Share

Ci sono stati alcuni casi aneddotici di medici e ospedali che si sono rifiutati di fatturare Medi-Share e, invece, hanno chiesto al paziente di pagare di tasca propria. In alcuni casi, ciò può derivare dal fatto che la rete PHCS utilizzata da Medi-Share non è la rete di provider PHCS universale.

Spetta ai membri Medi-Share di chiama direttamente PHCS per confermare che il provider che desideri vedere è coperto dal sistema Medi-Share PHCS.

Detto questo, gli aneddoti dei fornitori che non sono disposti a fatturare Medi-Share hanno comunque avuto un lieto fine. In particolare, il trattamento del cancro di questa madre è stato pagato in anticipo da Medi-Share a tariffe di auto-pagamento dopo che il fornitore ha inizialmente rifiutato di accettare il piano. Il ministero della condivisione della salute si è assicurato di venire per lei.

Tuttavia, ricevere un'enorme bolletta da un fornitore può essere uno shock per una famiglia che ha già pagato l'intera quota. Dal momento che vuoi concentrarti sulla guarigione piuttosto che sulle finanze, tieni a mente questo.

Unisciti a Medi-Share oggi stesso.

altre considerazioni

È importante capire come funziona Medi-Share. Non è un ente di beneficenza o un modo per i cristiani di aiutare i bisognosi. La mia decima alla Chiesa o la donazione individuale tramite alcuni enti di beneficenza è il modo in cui me ne occupo.

Medi-Share è semplicemente condivisione tra credenti. Quindi, per avere il diritto di condividere, devi essere un credente e vivere uno stile di vita cristiano attivo.

1. Nessuna copertura per le spese mediche relative ad attività non bibliche (cioè non simili a Cristo)

Ti sei ferito in un incidente in cui guidavi ubriaco? Nessuna copertura. Ottieni una MST da una relazione extraconiugale? Nessuna copertura. Quando ti iscrivi a Medi-Share, accetti di vivere la tua vita secondo i principi biblici.

2. Devi avere una fede cristiana e frequentare regolarmente la chiesa

Per partecipare al programma dovrai firmare un modulo per professare la tua fede e condividere le informazioni della tua Chiesa.

3. Restrizioni per le spese di maternità

Aspettando? Non aspettarti di saltare su Medi-Share sei mesi dopo e ottenere una copertura completa. Puoi avere figli nel piano, ma per ottenere una copertura completa dovrai partecipare al piano prima di rimanere incinta. In caso contrario, la copertura ha dei limiti.

4. Restrizioni per condizioni preesistenti

Il buon senso impone che per far funzionare Medi-Share, non puoi semplicemente avere persone che saltano sul programma dopo aver scoperto un'importante necessità medica.

Ma i membri di Medi-Share possono ricevere fino a $ 100.000 all'anno per condizioni preesistenti dopo aver condiviso fedelmente per almeno 36 mesi consecutivi. E possono ricevere fino a $ 500.000 all'anno dopo aver condiviso per 60 mesi consecutivi.

Risparmia sulla copertura sanitaria con Medi-Share.

Quanto costa Medi-Share?

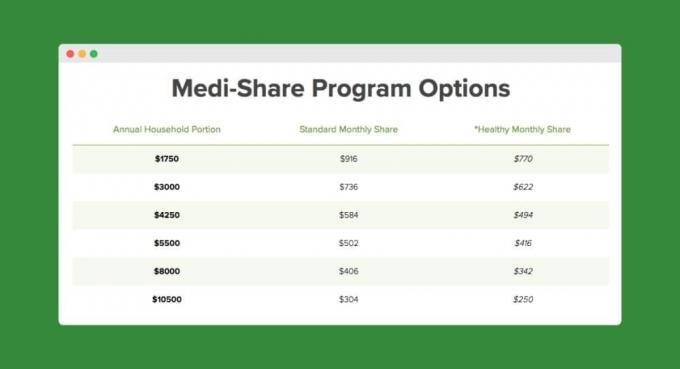

Ho circa 40 anni con una moglie e tre figli. Come famiglia, paghiamo ~ $ 300 al mese e abbiamo una porzione annuale per la famiglia di $ 10.500 (ad es. la nostra “franchigia” Medishare).

Per una franchigia inferiore, come $ 3.000, il tuo pagamento mensile sarebbe di $ 736. Ecco un grafico in base alla mia età e al numero di persone sul piano:

Con Humana pagavamo 1.100 dollari al mese. Quindi solo nei primi sette mesi di stare con Medi-Share, avevamo già risparmiato $4,388! Ecco come si rompe:

- Con Obamacare, avremmo pagato un minimo di $ 7.700 ($ 1.100 x 7 mesi) di premi.

- Con Medi-Share abbiamo pagato $ 1.960 ($ 280 x 7 mesi) in premi.

- I copay sono più o meno gli stessi in entrambi i piani.

- Con Medi-Share abbiamo pagato circa 70 dollari ciascuno per cinque visite ai malati per i bambini e 475 dollari ciascuna per le due visite ai pozzi (sei mesi e nove mesi) per nostro figlio. Questo ammontava a circa $ 1.352,83. Le visite ai pozzi sono state uno shock, ma ancora non così scioccanti come un premio dell'Obamacare.

Ecco uno screenshot del nostro utilizzo deducibile (quota annuale familiare) a partire dal nostro primo anno con Medi-Share:

Clicca qui per iniziare con Medi-Share.

Quindi Medi-Share fa per te?

C'è molto in gioco quando si tratta delle esigenze mediche della tua famiglia. Prenditi un sacco di tempo per valutare tutti i pro e i contro del programma e non dimenticare di considerare i tuoi piani a lungo termine. Hai più figli? Ti sposerai presto? Stai per andare in pensione e qualificarti per Medicare? Tutte queste cose e molto altro fanno la differenza.

Medi-Share ha senso per la mia famiglia perché:

- Siamo cristiani lavoratori autonomi e non ci importa di essere obbligati alle restrizioni di copertura relative allo stile di vita.

- Il nostro reddito probabilmente ci escluderà dall'essere sovvenzionati nel mercato dell'assicurazione sanitaria Obamacare. Medi-Share ci offre un notevole risparmio monetario.

- Non abbiamo condizioni preesistenti e non prevediamo di avere altri figli (cioè non abbiamo esigenze di assistenza alla maternità).

Come aderire a Medi-Share

Ci vuole un po' di tempo per completare il processo di candidatura, quindi lasciati un sacco di tempo. Ecco i passaggi principali:

- Fare clic sul collegamento sottostante per accedere a un'applicazione.

- Applicare.

- Completa i moduli medici e la testimonianza di fede.

- Completare la procura per il conto azionario (istituito con una cooperativa di credito).

- Effettua il tuo primo pagamento di azioni.

Clicca qui per iscriverti a Medi-Share.

La linea di fondo su Medi-Share

Sebbene Medi-Share non sia un'assicurazione, lo è potevo essere un ottimo modo per risparmiare sui costi sanitari quest'anno. Se sei idoneo per l'assicurazione sanitaria sovvenzionata, i tuoi pagamenti mensili potrebbero essere già abbordabili. Ma se hai pagato un'assicurazione sanitaria non sovvenzionata, Medi-Share potrebbe farti risparmiare un tonnellata di soldi.

Sei un membro di Medi-Share? Se è così, condividi le tue esperienze nei commenti!

Continua a leggere:

19 semplici modi per risparmiare denaro sulla tua polizza assicurativa auto

16 suggerimenti per risparmiare denaro sulle spese aziendali senza lavorare di più

Woooh! 6 cose veloci da fare quando paghi la tua auto [lista di controllo]

Il nostro elenco completo di notizie e risorse sul COVID-19 per gli imprenditori

Philip Taylor, alias "PT", è un CPA, blogger, podcaster, marito e padre di tre figli. PT è anche il fondatore e CEO della conferenza e della fiera del settore della finanza personale, FinCon.

Ha creato Part-Time Money® nel 2007 per condividere i suoi consigli sul denaro, ritenersi responsabile (mentre pagare oltre $ 75.000 di debiti) e incontrare altri appassionati di passare alla finanza indipendenza.