NOTA: questo post è stato originariamente pubblicato nel 2017 e aggiornato alla fine del 2019, tutti antecedenti alla pandemia, al ribasso e al rialzo del mercato azionario, ecc. I punti sono ancora validi, ma la storia intorno sembrerà datata, solo un avvertimento.

Ti sei mai chiesto se il mercato azionario è costoso o economico?

Se ti affidi ai media mainstream per dirtelo, stai commettendo un grosso errore.

Hai mai sentito la frase "se sanguina, conduce?"

Incapsula perfettamente di cosa tratta la "notizia". Non si tratta di darti informazioni, ma di farti guardare. Più persone guardano, più alti sono i voti. Più alto è il rating, più possono addebitare per gli annunci pubblicitari.

Basta tornare agli articoli di marzo 2017) e leggere le "previsioni" e vedere come sono andate. Una presidenza Trump stava per affondare il mercato... ma invece è scoppiata una lacrima. Una lacrima ENORME.

Hanno titoli folli su come il Dow supererà i 20.000 (!!!) e come il mercato è sopravvalutato. A proposito, ha rotto 20.000 nel 2018. Di recente ha anche rotto 21.000, ma di recente abbiamo girato intorno a 21.000.

AGGIORNARE: Al 12 dicembre 2019, il Dow è superiore a 28.000!

(Per inciso, il Dow Jones Industrial Average è solo un indice di 30 società ed è un indice terribile se vuoi pensare al "mercato")

Prendi a calci la macchina pubblicitaria negli stinchi.

Se hai bisogno di un semplice numero per sapere se il mercato azionario è "sopravvalutato", ce l'ho. È quello che usano i professionisti e se mi dai qualche minuto te lo spiego così sarai meglio informato. Per me è stata una rivelazione quando l'ho saputo.

Si chiama CAPO.

Cos'è il CAPO?

CAPE sta per rapporto prezzo/utili corretto per il ciclo.

L'unico modo per sapere se il mercato è sopravvalutato è confrontare il suo P/E con i valori storici, in genere negli ultimi 10 anni. Se il P/E del mercato è superiore alla media degli ultimi dieci anni, allora è sopravvalutato.

Un semplice esempio usando le arance:

Questo perché i tuoi pregiudizi guardano il numero ($ 26), guardano il prodotto (un'arancia) e pensano che $ 26 per un'arancia sia assurdo.

Ma se le arance sono state vendute per $ 36 negli ultimi dieci anni, le arance di Jimmy sono a buon mercato! (o c'è qualcosa che non va con le sue arance!)

Se vendessero a 16 dollari negli ultimi dieci anni, saresti pazzo a comprare le arance di Jimmy. A meno che tu non abbia davvero bisogno di un'arancia.

L'unico motivo per cui ritieni che sia costoso o economico a $ 26 è che hai un'idea generale di quanto costa un'arancia.

Come si applica questo esempio al mercato azionario? Il mercato azionario ha un prezzo storico. Si chiama P/E.

Il P/E è il rapporto prezzo/utili, o il prezzo per azione diviso per l'utile per azione ogni anno. Se Jimmy Oranges Inc. guadagna $ 5 per azione e il mercato azionario valuta ogni azione della società a $ 25, quindi il P/E è 5. Se Jimmy Oranges Inc. è una startup sexy arancione che non fa profitto, quindi i guadagni sono $ 0 e il P/E è 0 (tecnicamente è infinito... o non è un numero poiché non puoi dividere per zero).

Per avere uno sguardo storico sui prezzi, utilizziamo il CAPE (rapporto prezzo-utili corretto per il ciclo). Non lasciarti impantanare dalla parte aggiustata per il ciclo, significa semplicemente che la media su un ciclo economico in modo da non commettere l'errore di guardare un periodo di boom o di contrazione.

Con CAPE, stiamo parlando del CAPE dell'S&P 500 (dimentica il DOW, è spazzatura) e un periodo di ricerca di 10 anni.

La media storica dell'S&P 500 CAPE è 16,4 (la mediana era 15,8). La metà delle volte è stato tra 11,6 e 19,7, quindi qualcosa di più basso (in basso 25%) è economico e qualcosa di più alto (in alto 25%) è costoso. (puoi cercarlo qui)

Questa è una misura oggettiva che non puoi contestare. Se storicamente puoi acquistare guadagni a 16,4 volte, pagare di più lo rende costoso. Non c'è alcun giudizio qui sul fatto che sia una decisione buona o cattiva pagare più di 16,4 volte.

Se contribuisci regolarmente alla tua pensione e in un fondo indicizzato S&P 500, sei intelligente per farlo, ma stai solo pagando un po' extra quando il CAPE è superiore a 16.4. È meglio investire immediatamente che cercare di cronometrare il mercato e aspettare che il CAPE scenda (perché potrebbe Ora).

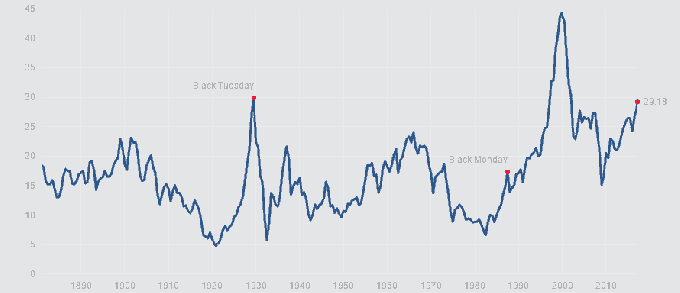

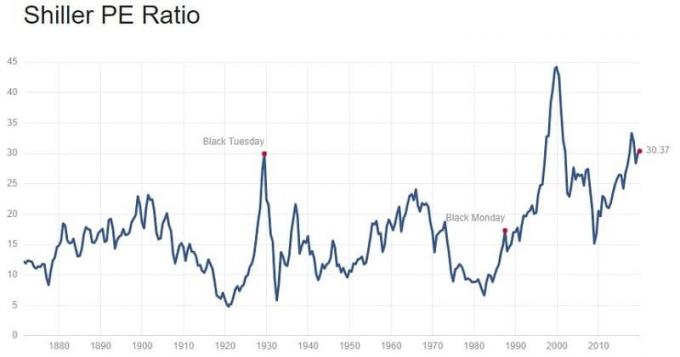

Un inquietante grafico CAPE

Spaventoso eh? Tieniti le chiappe.

Ma aspetta... c'è di più.

Il CAPE può rimanere alto per un po'

Questo post è stato originariamente pubblicato a marzo 2017 e lo sto aggiornando a dicembre 2019, oltre due anni e mezzo dopo, e il CAPE è ora 30,37.

Se avessi aspettato in disparte che il CAPE scendesse prima di investire, avresti perso due anni e mezzo. Detto questo, se lo metti in obbligazioni al 100%, avresti fatto un giro piuttosto folle (per le obbligazioni):

Quindi CAPE può essere informativo ma non è tutto.

E allora?

Il CAPE, alla data di pubblicazione originale di marzo 2017, era più di 29 (infatti, quando ho iniziato a lavorare a questo post qualche mese fa, il CAPE aveva poco più di 26). Ora sono più di 30.

L'S&P500 è costoso. È costoso da un po' di tempo.

Mathieu Bouville è tornato indietro e ha esaminato l'andamento del mercato azionario e ha scoperto che il CAPE aveva un certo potere predittivo. Suggerisce persino una strategia di investimento basata sul CAPE.

L'essenza di ciò è che quando il CAPE è inferiore a 11,6, detenere azioni al 100%. Quando è superiore a 19,7, detenere obbligazioni al 100%. In mezzo, è una funzione lineare. Suggerisce che in base al CAPE, dovresti adeguare le tue azioni all'allocazione delle obbligazioni - e probabilmente ha ragione.

Ma aspetta! C'è più.

Ma ci sono costi diversi da zero per il cambio e in base alle tue risorse. (commissioni, tasse)

Quindi, come puoi usarlo senza monitorare la tua allocazione così spesso?

Il miglior uso di questo è un'idea che ho letto su Posso ritirarmi ancora? di Darrow Kirkpatrick. Il suo post analizza le migliori strategie di ritiro della pensione (e il suo il follow-up lo conferma) suggerisce che quando hai bisogno dei tuoi soldi per la pensione e stai scegliendo quali attività vendere, puoi usare CAPE per aiutarti. Se CAPE dice che l'S&P 500 è sopravvalutato, vendi prima quei beni. Se dice che l'S&P 500 è sottovalutato, vendi prima gli asset obbligazionari.

Il corollario di ciò è che se sei in modalità di accumulazione (immissione di nuovo denaro nel mercato), riconoscere che non è possibile assumere nuovi soldi nell'S&P crescerà all'ipotesi standard del 7-10% per anno. Potresti volerlo mettere in obbligazioni fino a quando il CAPE non si riprende, usando una versione della strategia di Bouville. Quindi torna alla tua allocazione target quando le cose sono meno schiumose.

Non intendo dire che dovresti cronometrare il mercato, ma devi essere ragionevole nelle tue ipotesi dato lo stato del mercato.

Penso che sia il miglior uso del CAPE... oltre a impressionare i tuoi amici nerd alle cene quando parlano di borsa.