Quando abbiamo iniziato a lavorare con un consulente finanziario alcuni anni fa, c'erano poche cose che mi hanno sorpreso.

Dato che avevamo già creato un piano finanziario senza consulente, avevo già stabilito i miei obiettivi di risparmio, il mio piano di attacco e tutto era fattibile data la nostra situazione finanziaria.

I punti in cui avevamo dei buchi erano nel nostro sistema in generale perché non avevo un quadro completo di ciò di cui avevamo bisogno e, onestamente, nessuno mi spingeva a farlo. Il miglior esempio è stato il nostro piano immobiliare: non ne avevamo uno! Negli anni trascorsi dai nostri primi incontri, è qualcosa che abbiamo controllato dalla nostra lista e di cui ci siamo occupati.

Un altro esempio di ciò è stata l'apertura di una linea di credito di equità domestica per flessibilità finanziaria. Non avevo motivo per ottenerne uno: non stavo consolidando il debito, non stavo pianificando un importante miglioramento della casa e quindi senza quei casi d'uso molto comuni, non ci ho mai pensato.

Quindi, quando il nostro consulente lo ha suggerito, mi sono chiesto perché? È così che hai accesso al credito anche se non ce n'è bisogno immediato. Se ne appare uno, è lì e non devi seguire il processo.

Che cos'è una linea di credito per l'equità domestica?

Una linea di credito di equità domestica (HELOC) è una linea di credito in cui la garanzia è l'equità nella tua casa. Non è un prestito e non ottieni una somma forfettaria. Hai semplicemente accesso a questa linea di credito.

Alcuni termini da sapere quando si tratta di HELOC:

- Periodo di estrazione: Per quanto tempo è disponibile la linea di credito, quindi se hai un periodo di prelievo di 10 anni puoi attingere al LOC per 10 anni. Durante il periodo di estrazione, paghi solo gli interessi su ciò che prendi in prestito, non devi pagare il capitale. Se lo fai, avrai nuovamente accesso a quel credito.

- Periodo di rimborso: Il periodo successivo al periodo di estrazione, in cui non puoi più prendere in prestito e ora HELOC è come un prestito normale. Il tasso di interesse è fissato ora.

Il nostro consulente lo ha consigliato perché ti offre ulteriore flessibilità finanziaria se hai bisogno di una grossa somma di denaro. Molte persone lo usano per consolidare il debito poiché i tassi di interesse HELOC saranno inferiori alla maggior parte degli altri tassi di interesse, o lo usano per migliorare la casa, pagare le spese mediche o per l'istruzione.

Ciò che distingue un HELOC da un prestito è che paghi solo gli interessi sulla somma che prendi in prestito. Se hai un HELOC da $ 10.000 ma non ne prendi in prestito nessuno, non paghi alcun interesse.

Un HELOC non è gratuito però – è come accedere a un prestito senza molte commissioni. Molte banche, come Capital One, non addebitano una commissione sui costi di chiusura. È enorme.

C'è una tassa annuale a meno che non sia proibita dalla legge statale e una tassa di risoluzione anticipata se la chiudi entro un certo numero di mesi (come 36 mesi), sempre a meno che non sia proibito dalla legge. Tutte le banche addebiteranno questa commissione e varia, ma di solito intorno a $ 50- $ 75 per la quota annuale e $ 400-500 per la quota di risoluzione anticipata.

Vediamo alcuni numeri

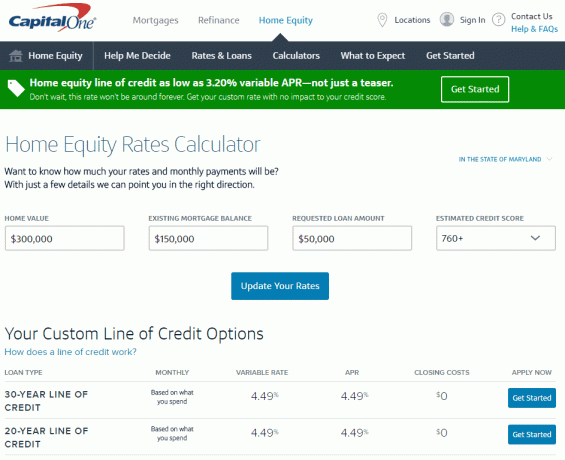

sono andato a Calcolatore del capitale domestico di Capital One, uno degli strumenti del marchio che ti aiuta a scegliere l'opzione giusta per la tua situazione, per ottenere un rapido stima di quanto costerebbe aprirne uno (tutti i numeri sono accurati al 2 novembre, 2016).

Nel Maryland, se hai una casa da $ 300.000 con un saldo ipotecario di $ 150.000 (quindi un capitale di $ 150.000), puoi ottenere un HELOC con un limite fino a $ 90.000 con un tasso di interesse a partire dal 3,20% TAEG variabile. Per saperne di più qui.

Questo è quello che mi dice questo strumento semplice e facile da usare. Posso trovare tutto questo senza inserire alcuna informazione personale, il che è conveniente.

Per ottenere un tasso di interesse più accurato, dovrò inserire più informazioni in modo che possano verificare (anche se grazie a come Capital One esegue la richiesta, non influirà sul mio punteggio di credito).

Se fai clic su Inizia su www.capitalone.com/home-equity, puoi ottenere un preventivo e una tariffa ancora più personalizzati. In quel momento inserirai le tue informazioni personali, incluso il numero di previdenza sociale e Capital One inizierà il processo di verifica del tuo credito (di nuovo, è un soft pull quindi non influirà sul tuo credito punto). Non ci sono costi di iscrizione e se apri un HELOC, nessun costo di chiusura, quindi l'unico costo è la quota annuale di $ 50. Per saperne di più, clicca qui.

(In una nota non correlata, non avendo mai fatto questo prima ho pensato che questo tipo di cose sarebbe stato complicato - sembra straordinariamente facile. Amo Internet!).

Non ho intenzione di usarlo a meno che non ne abbia bisogno, quindi non vedo svantaggi evidenti. Per $ 50 all'anno, ho accesso a una linea di credito di $ 50.000 con un tasso di interesse ragionevolmente basso (che non pago a meno che non prenda in prestito denaro).

Sembra un utile strumento finanziario. Cosa ne pensi? Sono pazzo?

Naturalmente, puoi anche richiedere un prestito a casa se stai ristrutturando la tua casa o consolidando il debito, e Capital One ha alcuni strumenti che ti daranno le conoscenze per scegliere le opzioni giuste per il tuo situazione. È diverso da una linea di credito perché con un prestito ottieni l'intera somma, il che ha senso se sai quanto ti serve. Se vuoi dare un'occhiata ai loro strumenti, vai su www.capitalone.com/home-equity. Puoi anche chiamare il 855-446-9656 o fermarti in filiale per maggiori informazioni se preferisci parlare con una persona.

Questo post è stato sponsorizzato da Capital One, ma le parole e i pensieri sono miei.