Mi sono laureato al college con ~ $ 35.000 in prestiti agli studenti.

Sono stato fortunato perché erano prestiti agevolati Stafford. Il mio servicer era lo strano nome di ACS Education Services... ACS stava per Affiliated Computer Services. Ho ottenuto riduzioni dei tassi di interesse per l'addebito diretto e gli estratti conto elettronici, entrambi comuni anche oggi, e non ho avuto troppi problemi con loro.

Non erano serviti da Fedloan – che ha sviluppato una certa reputazione.

Sfortunatamente, se vuoi approfittare del Public Service Loan Forgiveness Program (PSLF), FedLoan è l'unico gioco in città. Il PSLF, in una sorta, è quando si entra nel servizio pubblico a tempo pieno per un datore di lavoro qualificato e si effettuano 120 pagamenti mensili idonei (10 anni). Dopo tale periodo, i tuoi prestiti federali diretti vengono perdonati (prestiti effettuati nell'ambito del programma di prestito diretto). È stato creato ai sensi del College Cost Reduction and Access Act del 2007.

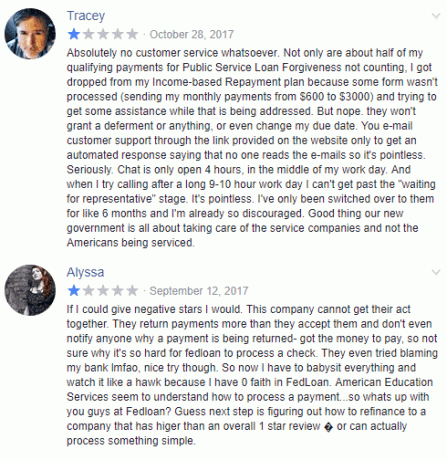

Quando ho inviato un'e-mail ai lettori sulle loro esperienze con i prestiti studenteschi, un nome e la parola "incubo" continuavano a venire fuori. Fedloan.

Il mio amico Travis è un Pianificatore di prestiti per studenti e ha creato oltre un migliaio di piani di prestito studentesco personalizzati che ti faranno uscire dai debiti più velocemente di quanto tu possa immaginare. Conosce tutti i diversi programmi, come funzionano insieme e cosa devi fare per trarne vantaggio.

Il suo cliente medio salva un progetto $59,000 per tutta la durata dei loro prestiti. Se vuoi saperne di più e vedere se un piano potrebbe aiutarti, controlla il suo servizio.

Chi è FedLoan Servicing?

Un po' di storia... Fedloan è un prestatore di servizi di prestito studentesco. Un prestatore di prestiti agli studenti è una società che riscuote i pagamenti dei prestiti e, se necessario, aiuta i mutuatari a iscriversi ai piani di rimborso stabiliti dal Dipartimento dell'Istruzione. Ciò include piani di rimborso basati sul reddito (piani IBR), piani di rimborso in base al reddito, il programma PSLF e altri.

La Pennsylvania Higher Education Assistance Agency (PHEAA) è la società madre di FedLoan Servicing. Un altro nome che potresti vedere è Amerian Education Services, anch'esso di proprietà di PHEAA e che gestisce prestiti privati oltre a quelli previsti dal Federal Family Education Loan Program. Queste due società servono i prestiti studenteschi più federali negli Stati Uniti.

FedLoan non è sempre stato l'unico gioco in città per i prestiti studenteschi federali. Il Dipartimento della Pubblica Istruzione ha deciso all'inizio del 2017 che sarebbero passati da nove diversi servicer a uno solo. Sì, hai indovinato – FedLoan. Il DOE ha stimato che risparmierebbe 130 milioni di dollari in cinque anni, anche se non è chiaro quanto i mutuatari vedranno nei risparmi dato l'aumento del volume dei prestiti agli studenti, dei pagamenti e onere amministrativo.

Problemi comuni di gestione dei prestiti FedLoan

Quando ho chiesto ai lettori, avevano tutti storie simili: "Se stai solo effettuando pagamenti regolari e non ne perdi mai nessuno, non vuoi mai pagare di più, e non voglio parlare con qualcuno... FedLoan è fantastico!” Se vuoi fare di più, come fare un pagamento extra al capitale, bene fortuna."

In altre parole, se devi effettivamente occuparti di qualsiasi problema di servizio del prestito studentesco... ti occuperai del servizio problemi.

Quindi, ecco alcuni dei problemi comuni di servizio di FedLoan e come evitarli:

Passaggio forzato per il perdono del prestito di servizio pubblico

Se richiedi il programma di perdono del prestito di servizio pubblico, sei costretto a passare a FedLoan Servicing da qualsiasi servicer che stavi utilizzando in precedenza. Uno dei nostri lettori è rimasto un po' sorpreso da questo perché non si rendeva conto che solo FedLoan gestiva il PSLF (questo è uno sviluppo più recente, come prevedibile, le notizie di Fedloan non sono nella lista di alta priorità di nessuno Oggetti!).

Il problema con questo è che senza altri servizi di prestito studentesco per PSLF, sei bloccato con FedLoan. Se vuoi entrare nel PSLF, FedLoan è l'unico gioco in città.

Se non stai facendo PSLF, assicurati di confrontare le tariffe e dai un'occhiata al ultime offerte di rimborso del prestito refi per studenti dal le migliori banche di rifinanziamento.

L'addebito diretto richiede due cicli di fatturazione

Se imposti un addebito diretto, prevedi che siano necessari due cicli di fatturazione prima che diventi effettivo. Per questi due cicli di fatturazione, è necessario effettuare pagamenti manualmente e rimanere aggiornati sui pagamenti a Fedloan per evitare qualsiasi tipo di problema di credito.

Questa è una lamentela comune e sensata, l'addebito diretto non è istantaneo ma FedLoan non sembra rendere più facile la conferma di questi problemi. Inoltre, ogni volta che l'importo cambia (come per IDR), è necessario ripetere l'intero processo.

Un lettore mi ha detto: "Quando il tuo reddito imponibile cambia (come ha fatto il mio dopo che abbiamo avuto un figlio) ho dovuto ricominciare da capo con l'addebito diretto. Anche se l'avevo appena fatto un anno prima. Aggiungete che anche mia moglie è negli stessi programmi, anche addebito diretto, e due volte all'anno invio potenzialmente nuovi moduli solo per pagarli e ottenere la riduzione del 25% del tasso di interesse.

La ricertificazione del reddito richiede molto tempo

Un altro lettore è sul Piano di rimborso guidato dal reddito e ogni anno ha bisogno di ricertificare il suo reddito. "Quello che mi piace di FedLoan è che hanno un sistema di caricamento dei documenti dedicato in cui posso caricare i miei documenti online, quindi non è necessario inviare via fax o spedire fisicamente alcun documento. Elaborano le informazioni che invio loro di solito entro un paio di giorni e inviano un'e-mail sullo stato dei miei documenti caricati. Le e-mail per tutte le mie domande di solito hanno ricevuto risposta o almeno risposta entro pochi giorni. La documentazione per il PSLF richiede un po' più di tempo, forse un paio di mesi, ma una volta elaborata, viene inviata una lettera cartacea e un'e-mail con tutte le informazioni sul mio stato attuale all'interno del programma PSLF.

Mentre il processo è migliorato, Fedloan ha un tempo di risposta abissale. Un lettore mi ha detto che hanno inviato i moduli ad aprile e che hanno ricevuto risposta solo a fine agosto. È così da anni.

È andata così male, il procuratore generale del Massachusetts Maura Healey citato in giudizio FedLoan Servicing (tecnicamente, hanno citato in giudizio la Pennsylvania Higher Education Assistance Agency)!

Affermano:

- "I fallimenti di manutenzione di PHEAA [la società madre di Fedloan] hanno danneggiato i mutuatari degli studenti del Massachusetts, privandoli di mesi che avrebbero dovuto essere conteggiati per il loro condono del prestito, causando loro la perdita di sovvenzioni finanziarie e ulteriormente legandoli con debito"

Quindi tienilo a mente!

Chiarire i pagamenti extra

Se effettui pagamenti extra ma non specifichi a quali prestiti sono destinati i tuoi pagamenti, li distribuiranno su tutti i tuoi prestiti. Se effettui un pagamento su un prestito e non lo specifichi, verrà applicato al pagamento successivo. Se hai pagato più del tuo pagamento regolare, il pagamento regolare successivo non verrà addebitato.

Se sei su un piano basato sul reddito, non puoi effettuare pagamenti prima dell'anniversario IDR o della data di ricertificazione. Qualsiasi eccedenza di pagamento a quella data viene applicata al prestito stesso, non a una fattura futura. Queste sono distinzioni chiave da ricordare perché potresti volere che il tuo pagamento venga applicato al tuo prestito studentesco in modo diverso.

Non usare l'e-mail: il modo migliore per ottenere una risposta è passare al telefono:

- Numero verde USA: 1-800-699-2908

- Numero internazionale: 717-720-1985

Sono aperti dal lunedì al venerdì dalle 8:00 alle 21:00 Eastern.

Se vuoi inviare un'e-mail, dovrai accedere per utilizzare il loro sistema di posta elettronica sicuro. Consiglio comunque di chiamare e parlare con qualcuno al telefono.

Non fidarti dei loro consigli

Penso che sia sicuro dire che i rappresentanti del servizio clienti con cui parli in qualsiasi azienda, Fedloan o altro, raramente saranno le persone che vuoi prendere consulenza finanziaria a partire dal. Non è compito loro conoscere la complessità dei prestiti studenteschi, le opzioni di prestito studentesco e tutti i capricci del debito e del perdono. Mi aspetto che siano esperti nei propri sistemi, in grado di applicare correttamente i pagamenti e di navigare nei menu dei propri sistemi informatici.

Alcune delle storie che ho sentito riguardano persone che sono state messe su piani in cui non avrebbero dovuto essere. È difficile fornire una guida finanziaria e ancora più difficile quando non si dispone di un quadro completo. Non fidarti dei rappresentanti del servizio clienti di FedLoan se ti danno consigli o ti guidano in una certa direzione: non sono necessariamente qualificati per dare quel consiglio. Non sono volutamente ingannevoli e non stanno cercando di ingannarti, non possono assolutamente conoscere il quadro completo.

Il tuo turno

Hai avuto un'esperienza con Fedloan che volevi condividere? Sono così? lista di incubi e problemi di prestito studentesco? Mi piacerebbe ascoltarlo e lo farebbero anche gli altri!