Prestare denaro ad amici e parenti può essere un po' un campo minato. Anche se è bello aiutare le persone a cui tieni, può facilmente portare a cattivi sentimenti e relazioni rovinate.

Se decidi di andare avanti con il prestito, assicurati di non prestare mai più di quanto ti sentiresti a tuo agio nel perdere. Considera il prestito un regalo, in questo modo, se non viene rimborsato, la tua relazione rimarrà intatta. È anche importante stabilire termini di prestito chiari, comprese le date di scadenza del pagamento. Fortunatamente, ci sono diverse app che possono aiutare con l'impostazione di prestiti e il monitoraggio dei pagamenti e persino degli interessi.

Fatti veloci su amici e prestiti familiari

Il modo più veloce per prendere in prestito piccole somme di denaro può essere quello di un amico o di un familiare. Questi prestiti sono un modo semplice per aiutare qualcuno che sta attraversando un periodo difficile. Possono essere disoccupati, divorziare o avere una costosa emergenza medica.

La vita accade - e può drenare a fondo di emergenza ben fornito.

Mentre molti amici e familiari rimborsano i prestiti, dovresti essere selettivo con chi a cui presti soldi.

UN Sondaggio sulle abitudini monetarie di PayPal condivide queste statistiche sul prestito di denaro ad amici e familiari:

- Il 55% (dei 4.000 intervistati) si sente in imbarazzo a chiedere soldi agli amici

- Il 50% di chi presta denaro ha paura di chiedere il pagamento al proprio amico

- Un terzo degli intervistati ha perso una relazione per debiti

Lo studio PayPal mostra anche gli amici medi e il prestito familiare per $ 450. Non puoi andare in bancarotta se il tuo amico non rimborsa il prestito. Ma ci possono essere ripercussioni a lungo termine che non sperimenterai quando individuerai $ 20 per la cena del tuo amico.

Migliori pratiche per prestare denaro alla famiglia

Prestare denaro può sembrare come camminare sul filo del rasoio. Vuoi aiutare qualcuno di cui ti fidi perché sei un vero amico. Tuttavia, prestare denaro può rovinare rapidamente una relazione se il tuo amico non ti rimborsa in tempo.

Ecco alcune mosse intelligenti per prestare denaro senza rovinare un'amicizia.

Presta solo a persone di cui ti fidi

Dovresti prestare denaro solo a persone di cui ti fidi. Forse questi sono gli amici e la famiglia con cui vai in vacanza o sono la prima persona che ti sostiene durante i tuoi momenti difficili.

Prestare denaro ad amici di cui non ti fidi può essere una ricetta per il disastro. Ad esempio, la maggior parte di noi conosce qualcuno che sembra sempre vivere sull'orlo del collasso finanziario e ripete lo stesso errori di denaro. Non è qualcuno a cui presti soldi.

Non rischiare la tua relazione

Un terzo delle amicizie che si dissolvono a causa del prestito di denaro ad amici e familiari può sembrare alto. I problemi finanziari sono stati una delle cause principali del 36% dei divorzi nel 2019, secondo un recente Sondaggio informativo del Centro nazionale per le biotecnologie.

Affidati al tuo istinto prima di prestare denaro ad amici o familiari. Potresti decidere di non prestare denaro a un amico che deve ancora restituire i tuoi strumenti anche dopo che glielo hai chiesto.

Potresti anche non essere d'accordo con il motivo per cui il tuo amico vuole prendere in prestito denaro. Prestare denaro per un'emergenza finanziaria può essere un motivo legittimo. Tuttavia, non puoi prestare denaro se il tuo amico non può pagare le bollette giornaliere ma in qualche modo trova un modo per prendersi vacanze costose.

Se non ti senti a tuo agio nel prestare denaro, rifiuta educatamente la loro offerta. I sentimenti potrebbero essere temporaneamente feriti, ma le vere amicizie dovrebbero riprendersi.

Presta solo ciò che puoi permetterti di perdere

Una buona regola è non prestare più di quanto puoi permetterti di perdere. Prima di concedere il prestito, considera come ti sentirai se il prestito non viene restituito. Se ti senti a tuo agio nel dare i soldi al tuo amico, allora sei a posto per andare avanti.

Se il pensiero di non ricevere indietro i soldi ti rende turbato o stressato, allora fai un passo indietro. Considera se c'è un importo che potresti perdere?

Ad esempio, forse il tuo amico sta chiedendo $ 400 ma tu sei a tuo agio nel prestare solo $ 100. Puoi ancora aiutare il tuo amico senza rischiare le tue finanze.

Conoscere i tuoi limiti proteggerà il tuo portafoglio e conserverà le tue relazioni.

Inoltre, non sentirti obbligato a prestare la stessa quantità di denaro a tutti. Potresti avere un amico che è in genere responsabile ma sta attraversando un momento difficile e ti senti a tuo agio a prestargli più di tuo cugino che è notoriamente cattivo con i soldi. Va bene.

Considera l'addebito di interessi

Puoi decidere di fare un prestito senza interessi o far pagare solo al tuo amico lo stesso importo di interessi del tuo rendimento del conto corrente di risparmio. Far pagare un po' di interesse al tuo amico può far valere questo sforzo, anche se è inferiore a un prestito bancario. Almeno non rimarrai fuori l'interesse che il denaro avrebbe guadagnato.

Per prestiti più grandi, potrebbe essere necessario addebitare un tasso di interesse minimo approvato dall'IRS per evitare eventuali sanzioni fiscali. I prestiti a breve termine con un periodo di rimborso di tre anni o inferiore hanno un tasso federale annuale applicabile dello 0,18% a giugno 2020. I tassi si adeguano mensilmente man mano che i rendimenti del Tesoro fluiscono e rifluiscono.

Molti piccoli prestiti non vengono dichiarati ogni anno. Il tuo commercialista può aiutarti a navigare tra le potenziali implicazioni fiscali di un prestito familiare.

Scrivere un contratto di prestito

Sia il prestatore che il mutuatario dovrebbero scrivere i termini del prestito su carta e concordare un programma di rimborso.

Questo accordo non deve essere rigido ma dovrebbe affrontare questi argomenti:

- Scadenza del pagamento

- Pagamento mensile minimo

- Termine di rimborso pianificato

- Tasso di interesse del prestito (se decidi di riscuotere gli interessi)

- Cosa succede se il tuo amico perde un pagamento? O di default?

- Puoi rivendicare gli oggetti come garanzia?

Puoi usare un'app come Zirtue per programmare pagamenti automatici in modo che il tuo amico non dimentichi un pagamento. Pianificare i pagamenti può essere saggio se sei troppo timido per chiedere al tuo amico di rimborsare il prestito.

È anche possibile trovare modelli stampabili online. Questi accordi sono facili da capire. Assicurati che tu e il mutuatario conservate una copia del contratto di prestito per evitare potenziali confusioni in futuro.

Evita questi errori di prestito di denaro

Prestare denaro può rafforzare i tuoi legami familiari e amici se segui le migliori pratiche. Tuttavia, questi prestiti possono trasformarsi rapidamente in un incubo se si commettono questi errori comuni di prestito.

Prestare più di quanto puoi permetterti

Prestare più di quanto puoi permetterti di perdere o hai bisogno che il tuo amico ripaghi velocemente può causare tensioni inutili. Se ti sentirai risentito se il prestito non viene rimborsato in tempo, prendi in considerazione l'idea di prestarne meno o del tutto.

I prestiti alle famiglie numerose possono anche compromettere il processo di sottoscrizione se il mutuatario lo è comprare una casa. Una conversazione con l'agente di prestito può aiutarti a determinare l'importo massimo del prestito. Potresti anche agire come cofirmatario invece di prestare denaro se sei a tuo agio nell'essere responsabile di effettuare i pagamenti del prestito se il mutuatario non lo fa.

I prestiti familiari potrebbero essere tassabili

Potrebbe essere necessario archiviare Modulo IRS 709 se presti più di $ 15.000 a una sola persona ma non addebiti interessi. Ciascuno dei genitori può prestare fino a $ 15.000 ($ 30.000 in totale) a un bambino ed evitare la tassa sulle donazioni. Anche su prestiti più piccoli, dovresti addebitare il tasso di interesse federale applicabile per evitare potenziali sanzioni fiscali se l'IRS viene coinvolto.

Richiedere un prestito invece del tuo amico

Avere un ottimo credito ti dà la possibilità di richiedere un prestito personale invece del tuo amico o familiare. Potresti anche considerare di prelevare dalla tua linea di credito di equità domestica o da una carta di credito.

Tutte queste opzioni potrebbero essere imprudenti. In definitiva, sei finanziariamente responsabile del rimborso del saldo.

Poiché il prestito è a tuo nome e non ai tuoi amici, potrebbero essere meno motivati a ripagarlo in tempo. È il tuo punteggio di credito a rischio se tocchi il tuo credito per prestare denaro.

Non tenere la documentazione adeguata

Non conservare una copia fisica del contratto di prestito può mettere a dura prova la tua relazione in caso di controversia. Nessuna documentazione per grandi prestiti può creare grattacapi anche se è necessario riportare gli interessi attivi sulla dichiarazione dei redditi.

Le migliori app per prestiti di denaro

Puoi decidere di prestare denaro alla vecchia maniera: contanti. Il prestito di contanti può essere la soluzione migliore per i piccoli prestiti. Potresti andare al bancomat più vicino e consegnare le fatture al tuo amico.

Le app di trasferimento di denaro come PayPal, Venmo e Zelle ti consentono di trasferire fondi gratuitamente. Ma potresti apprezzare l'utilizzo di un'app di prestito per semplificare il contratto di prestito e il processo di rimborso.

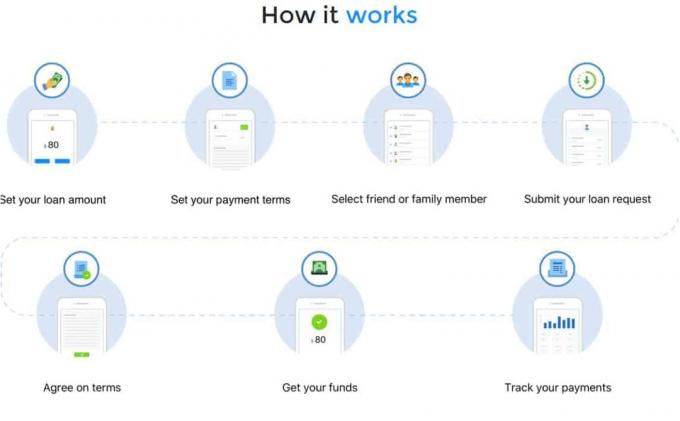

Zirtue

Zirtue ti consente di prestare denaro ai contatti nel tuo cellulare. Puoi prestare tra $ 20 e $ 10.000 per un massimo di 24 mesi con un tasso di interesse fisso del 5%. Il mutuatario paga una commissione di servizio del 5% una tantum a Zirtue per l'importo del prestito.

Zirtue raccoglie i pagamenti del prestito e crea il contratto di prestito. Il mutuatario può ricevere i propri fondi entro tre giorni lavorativi tramite deposito bancario ACH diretto e i pagamenti sono impostati come pagamento automatico dal mutuatario al mutuante tramite l'app.

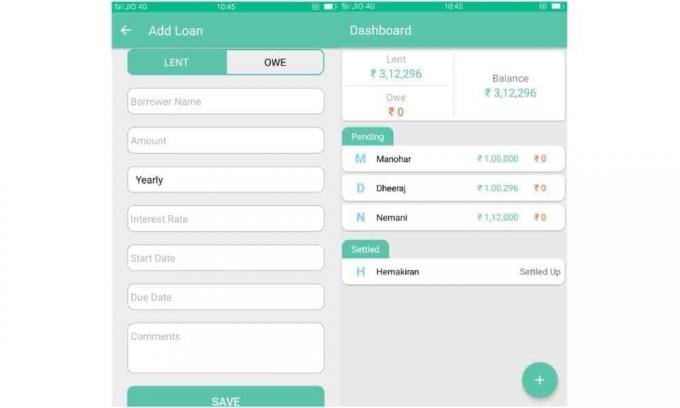

LendPal

Non tutte le app di prestito di denaro addebitano una commissione. LendPal è un'app mobile gratuita (Android e iOS) che tiene traccia degli oggetti e del denaro che presti ad amici e familiari. Le persone a cui presti non devono necessariamente essere nell'elenco dei contatti del tuo telefono.

L'app calcolerà e registrerà i pagamenti degli interessi mensili e annuali. Tuttavia, LendPal non crea contratti di prestito né riscuote pagamenti. È più uno strumento organizzativo. È necessario aggiungere manualmente i pagamenti all'app quando vengono ricevuti.

È possibile inviare solleciti di pagamento su queste piattaforme:

- Skype

- Snapchat

- Google Drive

LendPal ti consente anche di inviare promemoria nell'app.

d'accordo

Hai più flessibilità con il prestito di denaro utilizzando d'accordo rispetto alla maggior parte delle piattaforme di prestito tra pari, tra cui LendingClub. Accetto consente a te e al mutuatario di visualizzare il profilo dell'altro e le precedenti storie di prestito Accetto. Altre app di prestito tra pari ti consentono solo di visualizzare le informazioni personali del richiedente come lo stipendio annuale, lo stato di residenza e il punteggio di credito.

È possibile impostare il tasso di interesse e l'importo del prestito. Puoi inviare l'offerta di prestito ai tuoi amici. Se accettano i termini del prestito, puoi ricevere il pagamento tramite PayPal o altri metodi.

PrestitoBack

Costruire un contratto di prestito è uno dei passaggi più importanti per prestare denaro con successo. PrestitoBack ti aiuta a creare un contratto di prestito legalmente vincolante in tutti i 50 stati degli Stati Uniti. Si spera che tu non debba portare il tuo mutuatario in tribunale, ma è una possibilità se presti una somma considerevole.

Ci sono due diversi prodotti LoanBack che puoi usare:

- Moduli di prestito (tariffa una tantum di $ 14,95): crea un PDF stampabile o un documento Word scaricabile per prestiti garantiti e non garantiti. Questo prodotto non calcola i pagamenti.

- Prestito Builder (tariffa una tantum di $ 29,95): crea un PDF stampabile e calcola i pagamenti utilizzando le linee guida sui tassi di interesse. Hai 30 giorni per apportare modifiche illimitate. I promemoria di pagamento via e-mail opzionali semplificano il monitoraggio dell'attività di prestito.

La maggior parte degli utenti preferisce l'opzione LoanBuilder secondo LoanBack. Questa opzione premium può essere la scelta migliore in quanto puoi calcolare con precisione i pagamenti degli interessi e personalizzare il tuo contratto.

Puoi anche impostare promemoria di pagamento e registrare i pagamenti del prestito nell'app

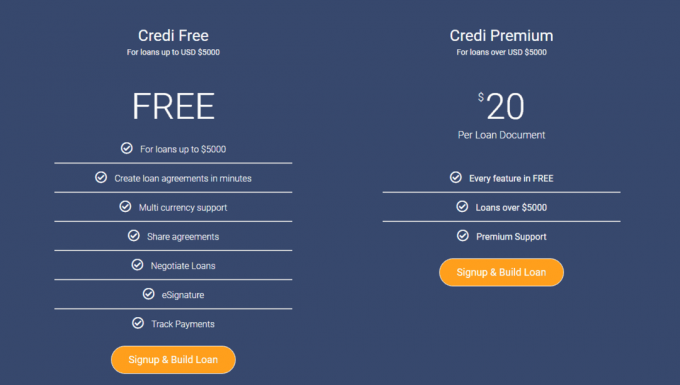

credito

credito offre contratti di prestito gratuiti e monitoraggio dei pagamenti per prestiti fino a $ 5.000. I prestiti più grandi costano $ 20. È possibile fare prestiti in più valute se presti denaro a famiglie in luoghi lontani. Dovrai utilizzare un portafoglio digitale come PayPal o l'app della tua banca per riscuotere il pagamento.

È possibile apportare modifiche al contratto di prestito in caso di modifiche al piano di rimborso. Il tuo amico potrebbe effettuare solo un pagamento parziale, ad esempio. Credi ti consente di contabilizzare un pagamento a palloncino se c'è ancora un saldo residuo alla scadenza del prestito.

Riepilogo

Fai attenzione quando presti denaro a familiari e amici perché potrebbe rovinare la tua relazione. La cosa migliore da tenere a mente è di non prestare mai più di quanto ti senti a tuo agio di perdere. Se l'idea di non essere rimborsati ti fa arrabbiare o stressarti, allora dovresti evitare il prestito.

Se decidi di andare avanti, ci sono diverse app che ti permetteranno di impostare accordi di prestito e piani di pagamento chiari. Ti permetteranno persino di addebitare interessi e tenere traccia dei pagamenti ricevuti.