Il Tagli fiscali e Jobs Act del 2017 modificato quante detrazioni fiscali dovresti prendere per ogni anno da quando è diventata legge e sicuramente lo ha fatto per il 2020.

Ha all'incirca raddoppiato il detrazione standard, impedendo a milioni di contribuenti di dettagliare le proprie detrazioni. Ha inoltre eliminato le esenzioni personali che erano uno dei principali fattori che determinavano le detrazioni fiscali richieste.

Può creare confusione, quindi oggi cercheremo di chiarire per te!

Cosa sono le detrazioni fiscali?

Gli sgravi fiscali sono stime approssimative delle riduzioni del reddito imponibile ai fini della ritenuta d'acconto federale. Quando si ottiene un nuovo lavoro, così come all'inizio di ogni nuovo anno successivo, si completa un Modulo IRS W-4: "Certificato di ritenuta del dipendente". Ciò consente al tuo datore di lavoro di adeguare il tuo reddito imponibile che, più da vicino, determinerà l'importo corretto delle imposte sul reddito da trattenere.

Se ottieni correttamente le tue indennità di ritenuta, l'importo dell'imposta federale sul reddito trattenuta si avvicinerà molto alla tua effettiva passività fiscale per l'anno.

In un mondo perfetto, non dovrai né avrai diritto a un rimborso dopo aver presentato la dichiarazione dei redditi. Il debito dell'IRS non è mai un risultato ottimale; non solo per l'effettivo onere fiscale, ma anche per le potenziali sanzioni e interessi.

Sebbene la maggior parte delle persone preferisca ottenere un rimborso, in realtà non è altro che un ritorno dei propri soldi. Se trattieni eccessivamente, che è davvero ciò che crea la situazione del rimborso, hai effettivamente concesso all'IRS un prestito senza interessi. Inoltre, sono soldi che avresti potuto guadagnare interessi su te stesso ma non l'hai fatto.

Ci sono vari scenari di dichiarazione dei redditi che potrebbero applicarsi a te. Vuoi provare a determinare quanti di questi sgravi fiscali dovresti prendere nel prossimo anno.

Se hai un reddito e qualcun altro può rivendicarti come dipendente

La migliore strategia (se questo è il tuo stato di registrazione) è richiedere zero quote. L'IRS ti consente di richiedere una detrazione standard di qualunque sia maggiore, $ 1.050 o la detrazione standard per il tuo stato di deposito (che è un massimo di $ 12.400 per il 2020).

La detrazione standard consentita per il tuo stato di deposito si rifletterà già nella ritenuta d'imposta sui salari come determinata dal tuo datore di lavoro. Non sarà necessario richiedere detrazioni fiscali per coprire tale detrazione.

Presentatori singoli e capifamiglia

In qualità di singolo depositante con un'unica fonte primaria di reddito, dovrebbe essere sufficiente richiedere una detrazione fiscale. Si tradurrà in un piccolo rimborso o in un piccolo onere fiscale. Per quanto ci provi, sarà quasi impossibile che la tua ritenuta d'acconto federale corrisponda esattamente alla tua effettiva responsabilità fiscale.

Tuttavia, se prevedi di essere in grado di elencare le detrazioni, il che significa che le tue detrazioni supereranno la detrazione standard di $ 12.400, potresti prendere in considerazione la possibilità di richiedere sgravi fiscali aggiuntivi. Per farlo correttamente, dovrai fare una stima ragionevole dell'eccesso delle tue detrazioni dettagliate rispetto alla tua detrazione standard.

Se svolgi due lavori durante l'anno, dividi le tue indennità tra i due lavori. Ad esempio, se richiedi due sgravi fiscali, dovresti prenderne uno per ogni lavoro. Se prendi solo una detrazione fiscale, prendila per il lavoro che paga di più.

Se sei single e hai almeno un figlio a carico, puoi presentare la domanda come capofamiglia. Se hai uno o più figli che puoi richiedere come dipendenti nella tua dichiarazione dei redditi, puoi aggiungere un'ulteriore detrazione fiscale per figlio. Ad esempio, se stai presentando la dichiarazione come capofamiglia con due figli a carico qualificati, probabilmente puoi richiedere un totale di tre sgravi fiscali sul tuo W-4.

Ancora una volta, non c'è esenzione personale, ma l'ulteriore detrazione fiscale soddisferà la minore passività fiscale che avrai se puoi rivendicare il credito d'imposta per figli. Questo può ridurre la tua responsabilità fiscale sul reddito fino a $ 2.000 per bambino idoneo.

Naturalmente, se non hai figli idonei, non dovresti prendere la detrazione fiscale aggiuntiva. Inoltre, tieni presente che il credito d'imposta per i figli scompare se il tuo reddito supera i $ 200.000.

Deposito di coppia sposata congiuntamente

Se siete una coppia sposata che presenta una richiesta congiunta, dovreste richiedere una detrazione fiscale per ciascuno di voi. Se hai figli a carico che hanno diritto al credito d'imposta per figli, puoi aggiungere un'ulteriore detrazione fiscale per ogni figlio. Il credito d'imposta per i figli scompare con un reddito di $ 400.000 o più per una coppia sposata che fa richiesta congiuntamente. Se il tuo reddito supera tale importo, non potrai richiedere il credito, né usufruire delle detrazioni fiscali aggiuntive.

Proprio come nel caso dei single filer, potresti essere in grado di prendere ancora più detrazioni fiscali se sei in grado di elencare le detrazioni.

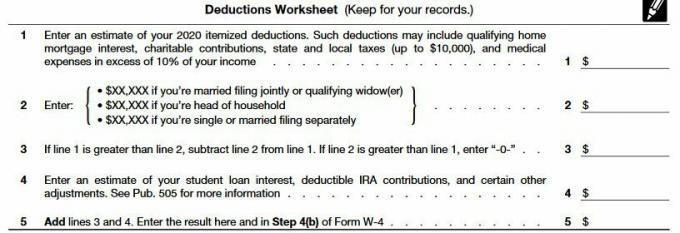

L'IRS fornisce anche un foglio di lavoro delle detrazioni con il modulo W-4 per stimare l'impatto delle detrazioni dettagliate sulle detrazioni fiscali per il prossimo anno. Questo modulo può essere utilizzato se sei coniugato, single o capofamiglia.

Sulla riga 2 dove vedi $ XX, XXX, gli importi che dovrebbero apparire in quelle X sono $ 24.800 se sei sposato presentazione congiunta o una vedova qualificata (er), $ 18.650 se sei un capofamiglia e $ 12.400 se sei separare. Queste sono le detrazioni standard per il 2020 che non si riflettono ancora sulla W4 del 2020.

Nota che la riga 4 fornisce una stima degli interessi sul prestito studentesco, i contributi IRA deducibili e alcuni altri aggiustamenti. È possibile utilizzare questa riga per riflettere i contributi deducibili dalle tasse a un'IRA, un conto di risparmio sanitario, alimenti e alcune altre "deduzioni sopra la riga".

L'importo netto mostrato nella riga 5 verrà riportato nella prima pagina del W-4 e aumenterà la detrazione fiscale totale che richiederai per l'anno.

Altre complicazioni che possono influire sui tuoi sgravi fiscali

Finora, abbiamo discusso del numero di detrazioni fiscali da richiedere se 1) il tuo reddito deriva principalmente dal tuo lavoro, 2) tu elenca le tue detrazioni o prendi la detrazione standard, o 3) se hai figli a carico che si qualificano per l'imposta sui figli credito. Tuttavia, ci sono altre situazioni che possono influenzare le tue detrazioni fiscali che non rientrano in queste categorie generali.

Uno è il reddito da investimento. Se disponi di una notevole quantità di reddito da investimenti, potresti voler richiedere meno sgravi fiscali o del tutto assenti. Qualsiasi reddito da investimento imponibile aumenterà la tua responsabilità fiscale. A meno che tu non stia effettuando pagamenti fiscali stimati per coprire la responsabilità del reddito aggiuntivo, potresti volerlo fare attraverso trattenute più elevate dal tuo normale lavoro. Puoi farlo con meno sgravi fiscali.

Un'altra potenziale situazione è avere un'attività secondaria. Diciamo che oltre al tuo lavoro normale hai anche un'attività secondaria che guadagna denaro aggiuntivo. Tecnicamente parlando, dovresti impostare stime fiscali trimestrali per coprire l'onere fiscale su quel reddito. Ciò è particolarmente importante poiché anche il reddito da lavoro autonomo è soggetto al imposta sul lavoro autonomo che è circa il 15,3% da solo.

Se si prevede che il reddito che ricevi dalla tua attività secondaria sia di poche migliaia di dollari all'anno, potresti voler ridurre le detrazioni fiscali anziché effettuare pagamenti fiscali stimati.

È anche possibile che la tua attività stia registrando una perdita. Se lo è, potresti essere in grado di aumentare le tue detrazioni fiscali.

Ancora, un altro esempio è il reddito immobiliare o di partnership. Entrambi possono avere un impatto molto simile a un'attività secondaria.

In caso di dubbio, assumi un professionista per aiutarti

Se hai una delle situazioni di cui sopra, la strategia migliore potrebbe essere quella di discuterne con un preparatore fiscale professionista. I calcoli possono diventare complicati, in particolare per chi non prepara regolarmente le imposte sul reddito.

È meglio pagare un preparatore fiscale per darti un'approssimazione della tua effettiva responsabilità fiscale e il numero di detrazioni fiscali che dovresti richiedere piuttosto che lasciare tutto al caso. Un onere fiscale inaspettatamente elevato potrebbe aggiungere interessi e sanzioni a un carico fiscale già elevato.

Un professionista delle tasse può dirti se sei in grado di aumentare le detrazioni fiscali a causa di perdite aziendali o se dovrai effettuare pagamenti fiscali stimati per il reddito d'impresa o da investimenti.