Tdunia investasi dan perencanaan keuangan dapat membingungkan.

Jika Anda pernah mendengar tentang penasihat keuangan bersertifikat, Anda mungkin bertanya-tanya apa yang mereka lakukan dan apakah Anda memerlukannya atau tidak.

Bahkan sebagai CPA sendiri, saya merasa dunia ini agak membingungkan. Tetapi saya berbicara dengan beberapa teman yang menjadi penasihat, melakukan penelitian sendiri dengan sesi penasihat, dan saya di sini untuk berbagi apa yang saya pelajari dengan Anda.

Seorang perencana keuangan dapat melakukan apa saja mulai dari mengelola investasi Anda hingga merombak total keuangan Anda. Perencana keuangan yang berbeda dibayar dengan cara yang berbeda. Beberapa membebankan persentase dari aset yang mereka kelola, biasanya 1-2%. Yang lain dibayar per jam, seringkali $150 hingga $300 per jam.

Apa itu Penasihat Keuangan?

Istilah "penasihat keuangan" adalah istilah yang luas yang dapat merujuk ke berbagai jenis orang atau layanan yang membantu orang mengelola uang mereka dan mencapai tujuan keuangan mereka.

Ketika datang untuk memberikan nasihat keuangan, siapa pun dapat memilih untuk melakukannya tanpa mendapatkan sertifikasi tertentu. Tetapi untuk benar-benar menjual produk investasi, penasihat keuangan harus melewati serangkaian tes.

Penasihat keuangan yang telah menyelesaikan semua pengujian yang diperlukan dapat menjadi agen pialang atau penasihat investasi terdaftar. Kami akan membahas perbedaan antara agen pialang dan Penasihat Investasi Terdaftar di bagian “Apa itu Penasihat Keuangan Fidusia”.

Apa itu Penasihat Keuangan Bersertifikat?

Secara teknis, tidak ada yang namanya "Keuangan Bersertifikat" Penasihat.” Tapi Keuangan Bersertifikat Perencana (CFP) pasti ada. Sementara semua CFP adalah penasihat keuangan, tidak semua penasihat keuangan adalah CFP.

Untuk menjadi CFP, Anda harus mengikuti proses pendidikan yang melelahkan yang mencakup beberapa kursus dan a pembunuh ujian. Setelah persyaratan pendidikan untuk menjadi CFP terpenuhi, tiga tahun perencanaan keuangan pribadi penuh waktu pengalaman atau dua tahun pengalaman magang harus diselesaikan sebelum seorang penasihat dapat menerima CFP penamaan.

Ketika saya mewawancarai Jeff Rose, seorang CFP sendiri dan pendiri Sen Keuangan yang Bagus, ia berbicara tentang betapa intens dan sulitnya menjadi CFP.

Proses yang saya lalui untuk menjadi Perencana Keuangan Bersertifikat™ profesional adalah salah satu masa tersulit dalam hidup saya.

Tetapi dia juga mengatakan bahwa waktu, tenaga, dan pengorbanan finansial yang diperlukan untuk menjadi CFP membuatnya mendapatkan banyak kredibilitas.

“Hampir semua orang di industri kami dapat menjadi penasihat keuangan, tetapi meluangkan waktu dan upaya ekstra untuk menjadi CFP® telah mendapatkan rasa hormat dari rekan-rekan saya dan juga klien saya.”

Terakhir, dewan Perencana Keuangan Bersertifikat mengharuskan semua CFP untuk menyelesaikan 30 jam kredit melanjutkan pendidikan setiap dua tahun sehingga mereka dapat tetap fasih dalam keuangan yang komprehensif perencanaan.

Apa itu Penasihat Keuangan Fidusia?

Penasihat keuangan fidusia adalah seseorang yang yg dibutuhkan untuk bertindak demi kepentingan terbaik klien mereka. Meskipun Anda tidak akan gila untuk mengharapkan bahwa semua penasihat keuangan akan memiliki persyaratan ini, sayangnya, mereka tidak.

Banyak penasihat keuangan hanya terikat pada persyaratan "kesesuaian", yang berarti bahwa mereka hanya dapat memberikan saran investasi yang memenuhi usia klien, toleransi risiko, dan keadaan keuangan.

Penasihat fidusia, di sisi lain, memiliki standar yang jauh lebih tinggi. Mereka harus selalu mengutamakan kepentingan klien di atas kepentingan mereka sendiri. Itu berarti jika produk atau strategi investasi tertentu adalah yang terbaik untuk klien, mereka harus merekomendasikannya meskipun itu berarti lebih sedikit uang (atau tidak sama sekali) di kantong mereka sendiri.

Bagaimana Anda bisa menemukan penasihat keuangan fidusia? Di sinilah perbedaan antara agen pialang biasa dan Penasihat Investasi Terdaftar (RIA) berperan. RIA diwajibkan oleh hukum untuk bertindak sebagai fidusia bagi klien mereka, sedangkan agen pialang tidak.

Dan di Dewan CFP Kode Etik, mereka mengharuskan semua CFP untuk bertindak sebagai fidusia juga.

Apa itu Penasihat Keuangan Khusus Biaya?

Ada tiga kategori utama penasihat keuangan:

- Komisi: Penasihat jenis ini menghasilkan semua uang mereka dari komisi yang mereka peroleh dari penjualan produk investasi.

- Berbasis Biaya: Penasihat jenis ini membebankan semacam biaya tetap untuk layanan mereka, tetapi juga dapat memperoleh komisi dari penjualan produk.

- Biaya-Hanya: Penasihat jenis ini tidak dapat memperoleh komisi apa pun dari penjualan produk. Seperti namanya, the biaya adalah mereka hanya sumber pendapatan.

Karena perencana keuangan hanya membayar tidak menerima komisi apa pun, banyak yang percaya ini menghilangkan hampir semua potensi konflik kepentingan. Mereka dibayar untuk memberi Anda nasihat yang baik. Periode.

Dan jika Anda tidak puas dengan layanan mereka, Anda selalu dapat mencari perencana berbayar lain yang melayani Anda dengan lebih baik. Untuk alasan ini, kepentingan klien dan perencana keuangan yang hanya membayar biasanya sangat selaras.

Nanti di artikel ini, saya akan berbicara tentang pengalaman pertama saya duduk bersama John, seorang CFP di Perencanaan Keuangan Frisco. Ketika saya bertemu dengan John, saya bertanya kepadanya apa yang harus dicari pembaca saya dari seorang penasihat keuangan.

- Seorang Profesional Perencana Keuangan Bersertifikat dengan beberapa (setidaknya 10) tahun pengalaman.

- Tidak dipekerjakan oleh lembaga keuangan besar (bank, dana perantara, atau perusahaan asuransi jiwa).

- Hanya biaya (dibayar langsung oleh klien dan tidak menerima komisi).

Saya sangat setuju dengan John. Dengan hanya mengikuti tiga panduan ini, Anda akan memiliki peluang besar untuk menemukan penasihat keuangan yang luar biasa yang hanya bertindak demi kepentingan terbaik Anda.

Apa yang dilakukan Penasihat Keuangan?

Ketika saya mewawancarai Jeff Rose, saya bertanya kepadanya jenis layanan apa yang cenderung dia berikan untuk kliennya. Inilah yang dia katakan:

“…Kebanyakan orang yang datang kepadaku membutuhkan rencana permainan untuk pensiun yang sukses. Mereka mengandalkan saya untuk menganalisis situasi mereka dan mengembangkan rencana serangan yang melakukan dua hal: 1. Memenuhi tujuan yang ingin mereka capai2. Melakukannya dengan cara yang mereka pahami dan benar-benar nyaman.”

Di bagian ini, penting untuk menjelaskan perbedaan utama antara CFP dan Penasihat Investasi Terdaftar (RIA).

Untuk menggunakan analogi bisbol, CFP seperti pemain utilitas. Mereka membantu klien menyusun rencana yang mencakup seluruh lanskap keuangan mereka, termasuk keseluruhan gambaran keuangan, termasuk asuransi, pajak, dan perencanaan perumahan.

RIA, di sisi lain, seperti pelempar bullpen kidal. Mereka adalah spesialis. RIA hanya memberikan saran tentang investasi dan sangat terlatih untuk melakukannya. Untuk alasan ini, beberapa orang (terutama klien yang lebih kaya) memilih untuk bekerja dengan CFP dan RIA secara bersamaan.

Jika Anda hanya mencari seseorang untuk memberi Anda rekomendasi investasi, RIA akan menjadi pilihan yang baik. Tetapi jika Anda menyukai gagasan memiliki seseorang di sudut Anda yang mengawasi setiap aspek situasi keuangan Anda, maka Anda akan ingin menemukan CFP.

Berapa Biaya Penasihat Keuangan?

Ketika datang ke penasihat keuangan hanya biaya, ada tiga jenis utama struktur biaya.

Aset Dalam Pengelolaan (AUM)

Ini adalah salah satu struktur biaya yang paling umum untuk penasihat biaya saja. Biaya mereka hanyalah persentase (seringkali sekitar 1%) dari aset yang dikelola untuk klien.

Jadi jika portofolio klien adalah $500.000, maka biayanya adalah $5.000.

Penting untuk dicatat, bahwa jenis penasihat ini sering kali memiliki minimum akun, seperti $ 250.000. Akun dengan saldo yang lebih kecil seringkali tidak sepadan dengan waktu mereka.

Penting juga untuk dicatat bahwa biaya mereka diambil dari investasi Anda, yang mengurangi jumlah yang tersedia untuk tumbuh. Ini bahkan menjadi masalah yang lebih besar jika semua investasi Anda ada di rekening pensiun karena memiliki batas. Jika Anda menginvestasikan $ 6.000 di Roth Anda (batas tahunan pada 2019) dan penasihat mengambil biaya $ 2.000, itu secara efektif mengurangi investasi tahunan maksimum Anda menjadi $ 4.000.

Biaya Retainer Datar

Penasihat keuangan khusus biaya lainnya membebankan biaya tetap yang tidak terkait dengan ukuran akun. Ada banyak perusahaan yang menggunakan model penetapan harga flat retainer. Di bawah ini, adalah beberapa perusahaan menarik yang mungkin ingin Anda lihat lebih dalam.

Kekayaan Segi

Facet Wealth menghubungkan klien dengan profesional CFP yang terikat fidusia. Mereka menolak model AUM karena mereka pikir Anda harus membayar untuk layanan daripada membayar berdasarkan berapa banyak uang yang Anda miliki. Mereka juga menyadari bahwa ukuran akun Anda tidak selalu menunjukkan berapa banyak waktu yang harus Anda habiskan dengan CFP.

Karena alasan ini, Facet Wealth hanya mengenakan biaya untuk layanan tertentu yang Anda gunakan. Biaya punggawa tetap mereka dapat berkisar dari $ 480 hingga $ 5.000 per tahun.

Aset Pintar

SmartAsset adalah layanan gratis yang memungkinkan orang menemukan penasihat keuangan yang tepat. Prosesnya relatif sederhana. Menjawab serangkaian pertanyaan, mendapatkan daftar penasihat keuangan yang sesuai dengan kebutuhan Anda dan membuat janji. Mereka menghasilkan uang dengan membebankan biaya rujukan ke penasihat yang mendaftar melalui layanan mereka. Anda tidak perlu membayar. Pertanyaan berkisar dari “Bagaimana Anda saat ini mengelola uang Anda?” menjadi “Seberapa penting bagi penasihat keuangan Anda untuk memiliki keahlian perpajakan?”

Menjawab pertanyaan tentang keuangan Anda saat ini, susunan keluarga Anda, dan apa yang Anda cari dalam penasihat keuangan. SmartAsset akan memberi Anda kecocokan berdasarkan jawaban Anda. Anda memiliki pilihan penasihat keuangan lokal atau tidak, tergantung pada preferensi.

Mereka juga memberikan saran dan alat untuk membantu keputusan pembelian rumah, pajak, perbankan, kartu kredit, dan banyak lagi.

Jika Anda mencari bantuan untuk menemukan perencana keuangan yang baik, tetapi tidak ingin membayar biaya pencari, SmartAsset bisa menjadi pilihan yang baik.

Pelajari lebih lanjut tentang SmartAsset di sini.

Biaya Per Jam

Apakah semua opsi harga ini masih terdengar terlalu mahal untuk Anda?

Jika demikian, ada satu opsi terakhir yang mungkin ingin Anda pertimbangkan. Beberapa penasihat keuangan mengizinkan Anda membayar per jam untuk saran mereka. Harapkan untuk membayar dari $150 hingga $300 per jam untuk layanan mereka.

Mengapa Bertemu dengan Penasihat Keuangan

Ketika saya bertemu dengan John dari Frisco Financial Planning, saya ingin mengetahui orang seperti apa yang cenderung mencari jasanya.

“...Mayoritas basis klien saya, saya memperkirakan 80% atau lebih, adalah generasi baby boomer. Sebagian besar klien saya telah bekerja di beberapa industri atau perdagangan selama beberapa tahun dan sekarang mereka mendekati masa pensiun.”

Saya juga meminta John untuk menggambarkan klien tipikalnya. Dia mengatakan bahwa layanannya hemat biaya untuk orang-orang tanpa hutang konsumen, yang sudah menabung di setidaknya 10% dari pendapatan mereka, dan yang menghasilkan lebih dari $150.000 setahun dan/atau telah menabung $250.000 untuk masa pensiun."

Terkait: Ulasan Layanan Penasihat Pribadi Vanguard kami: Minta Penasihat Manusia Tinjau Rencana Anda

Alternatif Penasihat Keuangan

Untuk menemukan alternatif penasihat keuangan yang baik, Anda harus terlebih dahulu mengidentifikasi kebutuhan Anda. Jika Anda ingin mendapatkan rencana keuangan lengkap, berbicara dengan CFP manusia mungkin merupakan langkah terbaik Anda.

Tetapi jika Anda hanya mencari bantuan dalam memilih produk investasi atau mengoptimalkan alokasi aset Anda, Anda mungkin bisa mendapatkan layanan yang Anda butuhkan dari robo-advisor, seperti Keuangan M1.

Harga untuk robo-advisor cenderung mulai sekitar 0,25% dari aset yang dikelola. Beberapa penasihat robo bahkan menawarkan paket yang mencakup akses ke penasihat keuangan bila diperlukan. Tetapi Anda biasanya harus membayar persentase yang lebih tinggi untuk mendapatkan akses ke paket ini dan mereka mungkin memiliki akun minimum.

Terkait: Penasihat Rob0 Terbaik untuk Mengotomatiskan Investasi Anda

Pertemuan Saya dengan Penasihat Keuangan Khusus Biaya Bersertifikat

Pada suatu Segmen Bisnis Fox, saya ditanya tentang investasi apa yang dapat dipercaya orang di masa ekonomi yang sulit ini. Saya agak mengabaikan pertanyaan itu dan mengatakan bahwa setiap orang harus mencari nasihat dari perencana keuangan yang hanya membayar, khususnya a Perencana Keuangan Bersertifikat (CFP), untuk membantu mereka memilah di mana mereka berada dan apa yang perlu mereka lakukan untuk bersiap-siap masa pensiun.

Tetapi, setelah itu, saya merasa bersalah karena tidak pernah menuruti nasihat saya sendiri. Saya belum pernah melihat CFP. Sebagian besar saran investasi pensiun saya datang dari buku, blog, dan administrator rencana pensiun majikan. Itu akan segera berakhir. Saya memutuskan saya harus pergi mengunjungi CFP lokal.

Saat itulah saya membuat janji dengan John Gay, dari Perencanaan Keuangan Frisco. Sebelum pertemuan kami, John mengirimkan laporan perencanaan lengkap kami, yang berisi:

- Alokasi Aset dan Investasi

- Toleransi resiko

- Perencanaan Pendapatan Seumur Hidup

- Pendanaan Pendidikan Perguruan Tinggi

- Lampiran (rekomendasi dana, informasi asuransi jiwa, dan info umum)

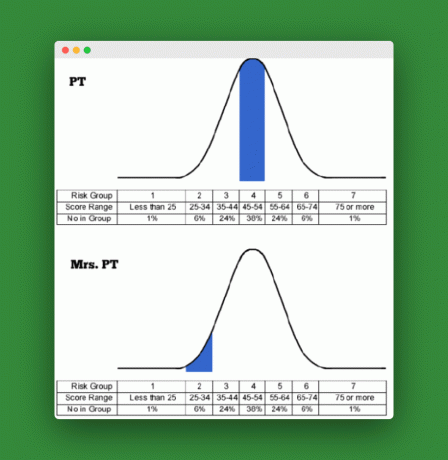

Begitu saya tiba di kantor John, urutan bisnis pertama kami adalah meninjau skor toleransi risiko individu untuk saya dan Ny. PT.

Toleransi Risiko Kami

Kami masing-masing telah mengambil penilaian profil risiko untuk mengevaluasi toleransi risiko kami. Penilaiannya sekitar 25 atau lebih pertanyaan. John mengungkapkan skor kami dan juga membahas beberapa pertanyaan di mana Ny. PT dan saya paling tidak setuju.

Seperti yang Anda lihat pada grafik di bawah ini, saya mendapat skor dalam kisaran rata-rata (52), sedangkan Ny. PT mendapat skor sangat rendah (30) dalam hal toleransi risiko. Aku tahu dia konservatif. Tapi bung, apakah saya meremehkan seberapa banyak! Melihat kembali survei, Ny. PT mengatakan bahwa ada beberapa istilah dan konsep keuangan yang tidak sepenuhnya dia pahami saat mengikuti survei dan hal ini mungkin sedikit memengaruhi hasilnya.

Namun, dia tetap pada pendiriannya yang konservatif dan merasa bahwa survei tersebut memiliki efek yang diperlukan pada alokasi kami.

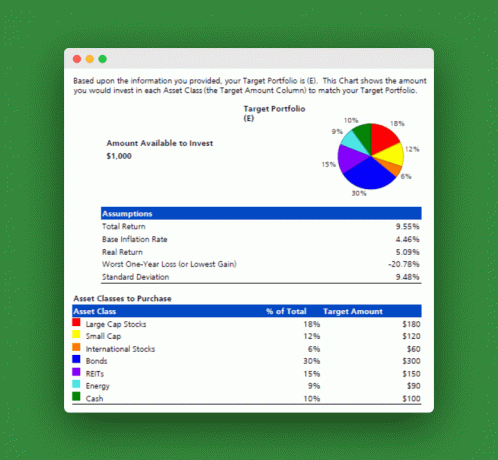

Perangkat lunak yang digunakan John mengambil skor toleransi risiko gabungan kami dan menciptakan alokasi aset yang selaras dengan perasaan kami terhadap risiko investasi. Berikut adalah hasilnya:

Alokasi Aset yang Diusulkan

Cara yang lebih sederhana untuk menyajikan ini adalah dengan mengatakan bahwa kita harus berinvestasi 60% dalam saham, 30% dalam obligasi, dan 10% dalam setara kas.

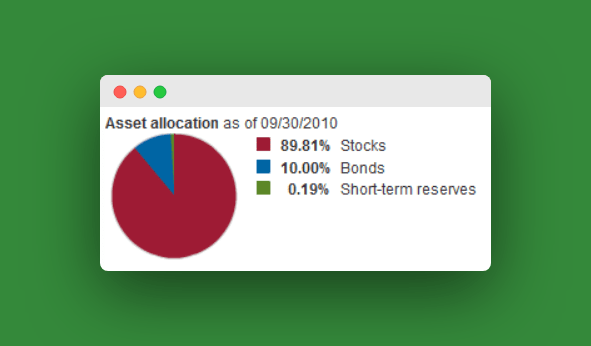

Jadi di mana kita sekarang? Nah, alokasi aset kita saat ini jauh lebih agresif dari ini. Kami memiliki sebagian besar aset pensiun kami dalam bentuk saham, dengan obligasi di bawah 10%. Dana terbesar kami adalah Vanguard Target Retirement 2040 Fund (VFORX), yang memiliki alokasi sebagai berikut:

Sebagian besar dana kami yang lain adalah dana indeks khusus saham. Total alokasi kami saat ini di semua dana mungkin sekitar 93% saham, 7% obligasi. Itu jauh dari alokasi yang diusulkan.

Ini memberitahu Anda bahwa saya telah membuat sebagian besar pilihan investasi pensiun tanpa banyak memperhatikan Ny. PT. Sepertinya saya harus melakukan beberapa penyesuaian agar investasi kami mencerminkan toleransi risiko kami.

Dana yang Direkomendasikan

John kemudian menyarankan sejumlah dana bagi kami untuk mencapai alokasi yang tepat (John menyukai ETF):

- Dana Saham Berkapitalisasi Besar: SPDR S&P 500 ETF (SPY)

- Dana Saham Berkapitalisasi Kecil: Vanguard Small Cap ETF (VB)

- Dana Saham Internasional: Vanguard Eropa Pasifik ETF

- Dana Obligasi Kena Pajak: Vanguard Total Pasar Obligasi ETF (BND)

- Dana Obligasi Berindeks Inflasi: Barclays TIPS Obligasi ETF (TIP)

- Dana Obligasi Daerah: berbagi S&P Natl. Muni Bond ETF (MUB), SPDR Barclays Jangka Pendek Muni Bond ETF (SHM)

- Dana Real Estat (REIT): (VEA) Vanguard REIT ETF (VNQ)

- Dana Energi/Komoditas: Vanguard Energi ETF (VDE)

- Dana Setara Tunai: Dana Pasar Uang Perbendaharaan Kena Pajak, SPDR Barclays Capital 1-3 bln T-Bill ETF (BIL)

John mengatakan bahwa untuk setiap akun investasi kami yang lebih dari $10.000 (dalam kasus kami, Rollover IRA) kami harus menembak untuk memiliki investasi ini. Untuk akun pada atau di bawah 10K (IRA Roth kami, IRA Tradisional, dan beberapa lainnya. dana) kita hanya harus memilih Dana Pensiun Target Vanguard yang mencerminkan alokasi 60/30/10.

Terkait: Rahasia Menjadi Ahli Keuangan Anda Sendiri

Informasi lainnya

Sesi John termasuk diskusi tentang asuransi jiwa dan dana pendidikan perguruan tinggi untuk anak-anak kami. Saya akan menyimpan info itu untuk posting lain, tetapi saya dapat memberi tahu Anda bahwa John tepat dengan rekomendasinya untuk asuransi jiwa berjangka dan 529 rencana tabungan perguruan tinggi.

Akhirnya, John menekankan perlunya membangun dana darurat kami ke tingkat yang lebih cocok untuk wiraswasta, pencari nafkah tunggal.

Pada dasarnya, kita perlu melakukan semua yang kita bisa untuk membangun bantalan kas yang lebih besar sebelum kita melangkah lebih jauh dalam investasi pensiun kita. Saya sangat setuju. Saat ini kami memiliki penghematan biaya hidup sekitar enam bulan. Dia menyarankan hingga 18 bulan senilai. Sulit bagi saya untuk menentang dana darurat yang lebih besar.

Terkait:Panduan Lengkap untuk 529 Paket Tabungan Perguruan Tinggi

Kesimpulan:

Secara keseluruhan, saya senang bertemu dengan John. Saya menjadi lebih percaya diri tentang masa depan keuangan kami dan Ny. PT dan saya sekarang memiliki pemahaman yang lebih baik tentang bagaimana mengarahkan investasi masa depan.

Anda mungkin menemukan nilai yang sama dalam berbicara dengan penasihat keuangan juga. Tetapi penting untuk tidak pernah berhenti belajar mandiri tentang cara menabung dan berinvestasi dengan lebih bijak. Tidak seorang pun, bahkan CFP fidusia, yang akan bersemangat tentang tujuan keuangan pribadi Anda seperti Anda adalah. Pertimbangkan untuk menggunakan SmartAsset untuk menemukan penasihat keuangan.

Pernahkah Anda bertemu dengan seorang perencana keuangan? Jika demikian, apa takeaways utama Anda?

Terus Membaca:

Batas Pendapatan IRA Tradisional dan Roth untuk 2021

Resensi Buku: 5 Tahun Sebelum Anda Pensiun

Pilih Pensiun Anda: Temukan Jalan yang Tepat untuk Petualangan Baru Anda (Ulasan Buku)

Cara Menghindari Bangkrut di Masa Pensiun