Hal terpenting dalam berinvestasi adalah memulai sejak dini.

Saya ingin menunjukkan sesuatu kepada Anda… (gambarnya agak kuno, yang menjelaskan tanggal-tanggal yang dikutip di bawah ini, tetapi intinya tetap berlaku)

Rollover IRA itu di Pelopor berisi setiap 401(k) yang disponsori majikan yang telah saya sumbangkan. Itu tunduk pada batas kontribusi tahunan yang sama seperti paket 401(k) lainnya, jadi saya tidak memiliki keuntungan khusus selain hanya menabung banyak. Dan awal.

Saya tidak memiliki kontribusi historis saya, kertas-kertas itu telah lama diparut dan akses akun saya dihentikan, tapi jika saya menebak kontribusi saya kurang dari $ 100.000 total dan akun kecocokan majikan untuk mungkin yang lain $215,000.

Apa yang Anda lihat adalah hasil dari tabungan awal yang diperparah selama ~12 tahun terakhir.

Karena saya tidak memiliki catatan saya, saya sedikit skeptis tentang berapa banyak yang saya masukkan. Namun indeks S&P500 telah naik 97,06% sejak 3 Juli 2003 hingga 14 Januari 2016. Masuk akal bahwa investasi saya berlipat ganda dalam jangka waktu yang singkat.

Kinerja historis Indeks Pasar Saham Total Vanguard serupa, $10.000 pada akhir tahun 2005 akan bernilai lebih dari $20.000 hanya 10 tahun kemudian, meskipun perjalanannya bergelombang.Saya menyadari bahwa saya beruntung telah memulai bisnis yang menghasilkan pendapatan sampingan yang bagus. Namun, IRA Rollover saya hanya berisi kontribusi dari hari-hari ketika saya masih seorang karyawan. Ini tunduk pada aturan yang sama dengan 401(k) Anda — artinya kontribusi tahunan dibatasi hingga $18.000 (untuk tahun 2015, jumlahnya lebih sedikit ketika saya mulai bekerja pada tahun 2003).

Menabung dan berinvestasi lebih awal akan mengalahkan kontribusi dolar yang lebih besar nantinya.

Ini adalah contoh utama bagaimana kerja cerdas mengalahkan kerja keras. Berinvestasi sejak dini adalah kerja cerdas.

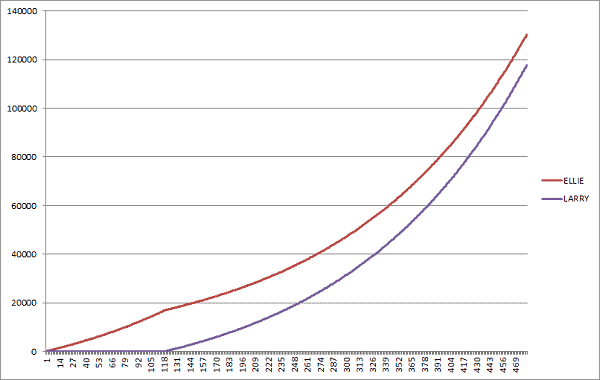

Mari kita ilustrasikan ini dengan dua kasus ekstrim… Ellie Awal dan Larry Akhir.

Keduanya mulai bekerja pada usia 20 dan keduanya ingin "pensiun" pada usia 60. Pasar mengembalikan 7% per tahun, dimajemukkan setiap bulan.

- Ellie awal dengan rajin menginvestasikan $100 sebulan selama sepuluh tahun. Dia berhenti berkontribusi ketika dia berusia 30 tahun tetapi meninggalkan uang di pasar selama tiga puluh tahun ke depan sampai dia berusia 60 tahun.

- Larry yang terlambat menunggu sepuluh tahun sebelum dia mulai menginvestasikan $100 sebulan ke pasar saham selama tiga puluh tahun ke depan sampai dia juga berusia 60 tahun.

(NS rata-rata pengembalian pasar saham, Rata-rata Dow Jones Industrial khususnya, dari tahun 1965 – 2018 adalah 6,28%)

Ellie awal berinvestasi lebih awal, Larry Terlambat menunggu dan, yah, terlambat.

Siapa yang berakhir dengan lebih banyak uang? Ellie yang secara pribadi menyumbang $12.000 atau Larry yang secara pribadi menyumbang $36.000?

- Ellie – $141,303,76

- Larry – $122,708,75

Ellie telah menyumbang $24,000 KURANG dari Larry tetapi karena waktu adalah teman bunga majemuk... dia menang. Oleh BANYAK.

Untuk apa nilainya, jika Ellie terus berinvestasi hanya $100 sebulan, alih-alih berhenti di 30, akunnya akan bernilai $264.012,51 kekalahan. Larry Terlambat yang malang tidak pernah punya kesempatan!

Kekuatan menabung dan berinvestasi sejak dini sangatlah besar.

Dalam berinvestasi, lambat dan mantap itu bagus. Lebih awal dan sering lebih baik.

Bagaimana jika Anda ingin pensiun seorang jutawan?

Jawabannya bahkan lebih sederhana. Jika Anda mulai menabung pada usia 20 dan pensiun pada usia 65 (45 tahun kemudian), dengan pengembalian 7% yang sama, Anda perlu menabung $402,50 per bulan — $4830 setahun. Di masa pensiun, Anda akan memiliki sarang telur sebesar $1.000.420,38.

Hampir $5000 setahun mungkin tampak seperti banyak, terutama jika Anda baru saja memasuki angkatan kerja atau Anda memiliki banyak pinjaman untuk dibayar kembali. Tidak perlu khawatir, untuk mencapai satu juta dolar Anda tidak perlu menambah jumlah tabungan Anda (tetapi Anda harus!). Semakin Anda dapat menabung lebih awal, semakin sulit itu akan bekerja untuk Anda nanti.

Sebagai seseorang yang sekarang sudah menikah dengan dua anak, tidak ada waktu yang lebih baik untuk menabung daripada di awal kehidupan profesional Anda.

Ingin memulai? Inilah panduan kami untuk investasikan $1.000 pertama Anda di pasar saham.