Ketika kami mulai bekerja dengan penasihat keuangan beberapa tahun yang lalu, hanya ada sedikit hal yang mengejutkan saya.

Karena kami sudah membuat rencana keuangan tanpa penasihat, Saya telah menyiapkan tujuan tabungan saya, rencana serangan saya, dan semuanya layak mengingat situasi keuangan kami.

Di mana kami memiliki lubang ada di sistem kami secara keseluruhan karena saya tidak memiliki gambaran lengkap tentang apa yang kami butuhkan dan, sejujurnya, tidak ada yang mendorong saya untuk melakukannya. Contoh terbaik adalah rencana perumahan kami – kami tidak memilikinya! Pada tahun-tahun sejak beberapa pertemuan pertama kami, itu adalah sesuatu yang telah kami periksa dan urus.

Contoh lain dari ini adalah membuka jalur kredit ekuitas rumah untuk fleksibilitas keuangan. Saya tidak punya alasan untuk mendapatkannya – saya tidak mengkonsolidasikan hutang, saya tidak merencanakan perbaikan rumah besar-besaran, dan tanpa kasus penggunaan yang sangat umum itu, saya tidak pernah memikirkannya.

Jadi ketika penasihat kami menyarankannya – saya bertanya-tanya mengapa? Ini agar Anda memiliki akses ke kredit bahkan jika tidak ada kebutuhan mendesak. Jika satu muncul, itu ada dan Anda tidak harus melalui prosesnya.

Apa itu Jalur Kredit Ekuitas Rumah?

Jalur kredit ekuitas rumah (HELOC) adalah jalur kredit di mana agunannya adalah ekuitas di rumah Anda. Ini bukan pinjaman dan Anda tidak mendapatkan lump sum. Anda hanya memiliki akses ke jalur kredit ini.

Beberapa istilah yang perlu diketahui tentang HELOCs:

- Periode pengundian: Berapa lama batas kredit tersedia – jadi jika Anda memiliki periode penarikan 10 tahun, Anda dapat menarik di LOC selama 10 tahun. Selama periode pengundian, Anda hanya membayar bunga atas apa yang Anda pinjam – Anda tidak perlu membayar pokok pinjaman. Jika ya, Anda mendapatkan akses ke kredit itu lagi.

- Periode pembayaran: Periode setelah periode pengundian, di mana Anda tidak dapat meminjam lagi dan sekarang HELOC seperti pinjaman biasa. Tingkat bunganya sekarang sudah fix.

Penasihat kami merekomendasikannya karena ini memberi Anda fleksibilitas keuangan tambahan jika Anda membutuhkan uang dalam jumlah besar. Banyak orang menggunakannya untuk mengkonsolidasikan utang karena suku bunga HELOC akan lebih rendah daripada kebanyakan suku bunga lainnya, atau menggunakannya untuk memperbaiki rumah, membayar tagihan medis, atau untuk pendidikan.

Apa yang membedakan HELOC dari pinjaman adalah Anda hanya membayar bunga dari jumlah yang Anda pinjam. Jika Anda memiliki $ 10.000 HELOC tetapi tidak meminjamnya, Anda tidak membayar bunga.

HELOC tidak gratis – seperti mendapatkan akses ke pinjaman tanpa banyak biaya. Banyak bank, seperti Capital One, tidak membebankan biaya penutupan. Itu sangat besar.

Ada biaya tahunan kecuali dilarang oleh undang-undang negara bagian, dan biaya terminasi dini jika Anda menutupnya dalam beberapa bulan (seperti 36 bulan), sekali lagi kecuali dilarang oleh undang-undang. Semua bank akan membebankan biaya ini dan bervariasi tetapi biasanya sekitar $50-$75 untuk biaya tahunan dan $400-500 untuk biaya terminasi dini.

Mari Kita Lihat Beberapa Angka

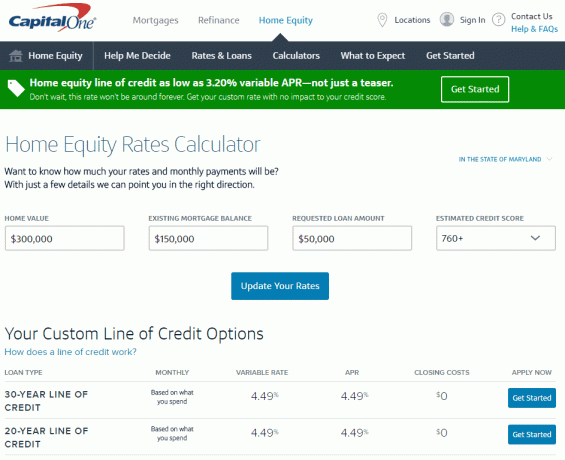

saya pergi ke Kalkulator Ekuitas Rumah Capital One, salah satu alat merek yang membantu Anda memilih opsi yang tepat untuk situasi Anda, untuk mendapatkan cepat perkiraan berapa biaya untuk membukanya (semua angka akurat pada 2 November, 2016).

Di Maryland, jika Anda memiliki rumah seharga $300.000 dengan saldo hipotek sebesar $150.000 (jadi ekuitas sebesar $150.000), Anda bisa mendapatkan HELOC dengan limit hingga $90.000 dengan suku bunga serendah 3,20% variabel April. Belajarlah lagi di sini.

Itulah yang mudah digunakan, alat sederhana ini memberitahu saya. Saya dapat menemukan ini semua tanpa memasukkan informasi pribadi apa pun, yang nyaman.

Untuk mendapatkan tingkat bunga yang lebih akurat, saya perlu memasukkan lebih banyak informasi sehingga mereka dapat memeriksa (meskipun berkat cara Capital One melakukan penyelidikan, itu tidak akan mempengaruhi nilai kredit saya).

Jika Anda mengklik Mulai di www.capitalone.com/home-equity, Anda bisa mendapatkan penawaran dan tarif yang lebih personal. Saat itulah Anda akan memasukkan informasi pribadi Anda, termasuk nomor jaminan sosial, dan Capital One akan memulai proses pengecekan kredit Anda (sekali lagi, ini adalah tarikan yang lembut sehingga tidak akan mempengaruhi kredit Anda skor). Tidak ada biaya pendaftaran dan jika Anda membuka HELOC, tidak ada biaya penutupan, jadi satu-satunya biaya adalah biaya tahunan $50. Untuk lebih lanjut, klik di sini.

(Pada catatan yang tidak terkait, karena belum pernah melakukan ini sebelumnya, saya pikir hal semacam ini akan rumit — tampaknya sangat mudah. Saya suka internet!).

Saya tidak berencana menggunakannya kecuali saya membutuhkannya, jadi saya tidak melihat kerugian yang jelas. Untuk $50 setahun, saya memiliki akses ke kredit $50.000 dengan tingkat bunga yang cukup rendah (yang tidak saya bayar kecuali saya meminjam uang).

Sepertinya alat keuangan yang berguna. Bagaimana menurut anda? Apakah saya gila?

Tentu saja, Anda juga dapat mengajukan pinjaman ekuitas rumah jika Anda sedang merenovasi rumah atau mengkonsolidasikan utang, dan Capital One memiliki beberapa alat yang akan memberi Anda pengetahuan untuk memilih opsi yang tepat untuk Anda situasi. Ini berbeda dari jalur kredit karena dengan pinjaman Anda mendapatkan seluruh jumlah, yang masuk akal jika Anda tahu berapa banyak yang Anda butuhkan. Jika Anda ingin melihat alat mereka, buka www.capitalone.com/home-equity. Anda juga dapat menghubungi 855-446-9656 atau berhenti di cabang untuk informasi lebih lanjut jika Anda lebih suka berbicara dengan seseorang.

Posting ini disponsori oleh Capital One tetapi kata-kata dan pemikiran saya adalah milik saya sendiri.