Pada Oktober 2018, Axos Financial setuju untuk mengakuisisi WiseBanyan Holdings dan mengganti namanya menjadi Axos Invest. Sebagian besar alat tetap sama, hanya dibawa ke merek Axos Financial.

Roboadvisor sangat populer akhir-akhir ini. Proposisi nilainya sangat jelas – bayar lebih sedikit biaya, dapatkan kinerja yang sama.

Robadvisor paling populer adalah perusahaan seperti Perbaikan dan Kekayaan (baca kami Ulasan kekayaan). Anda membuka rekening, menyetor uang, dan mereka mengelola portofolio atas nama Anda dengan sedikit biaya di atas biaya investasi yang mendasarinya.

BijaksanaBanyan mirip dengan roboadvisor lainnya, terutama dengan fitur penetapan tujuan yang mendukung klaimnya sebagai penasihat keuangan, dengan satu perbedaan – biaya nol. Mereka adalah penasihat investasi terdaftar SEC, anggota dari FINRA/SIPC, dan dilindungi hingga $500.000 oleh SIPC. Mereka telah memeriksa semua kotak hukum dan sah.

Tangkapan layar dalam posting ini berasal dari akun demo yang saya mainkan. Setiap nomor yang Anda lihat hanya untuk tujuan demo. Saya memiliki akun uang nyata dengan WiseBanyan tetapi tangkapan layarnya bukan dari itu.

Membuka Akun WiseBanyan

Sangat mudah- BijaksanaBanyan menanyakan ulang tahun, penghasilan & kekayaan bersih, gaya investasi Anda (empat opsi agresivitas), kapan Anda berencana membutuhkan uang yang Anda investasikan, dan bagaimana Anda akan bersikap jika investasi Anda kehilangan 10% dari nilainya.

Sangat mudah- BijaksanaBanyan menanyakan ulang tahun, penghasilan & kekayaan bersih, gaya investasi Anda (empat opsi agresivitas), kapan Anda berencana membutuhkan uang yang Anda investasikan, dan bagaimana Anda akan bersikap jika investasi Anda kehilangan 10% dari nilainya.

Mereka mengajukan banyak pertanyaan terkait risiko untuk mengatur alokasi aset Anda. Anda memiliki klasik, "apa yang akan Anda lakukan jika investasi Anda kehilangan 10%" serta yang lebih pintar lainnya, seperti berapa banyak Anda akan bertaruh pada koin flip (kepala Anda menang $10, ekor Anda kehilangan $0; kepala Anda menang $50, ekor Anda kehilangan $20; kepala menang $100, ekor kalah $50).

Beberapa batasan pada akun investasi – Anda hanya dapat melakukan broker pribadi, Roth IRA, SEP IRA, atau IRA Tradisional. Setoran minimum hanya satu dolar dan hanya perlu beberapa menit untuk membuat akun.

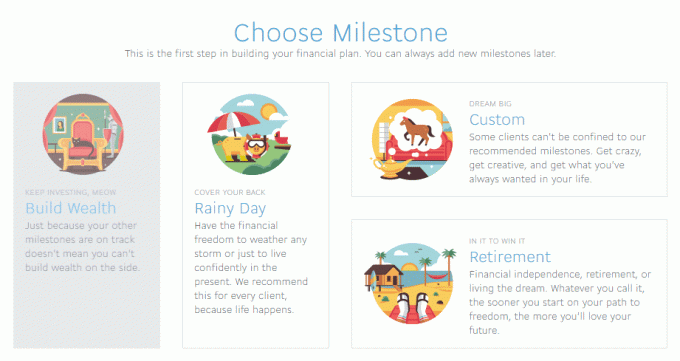

Membuat Milestones

- Bangun Kekayaan – Akun pialang dasar Anda yang kena pajak.

- Hari Hujan – Dana darurat.

- Pensiun – Untuk saat Anda berhenti bekerja, apakah itu pada usia 65 atau 35.

- Kustom – Target khusus “simpan X menurut tanggal Y”. (Hari Hujan adalah jenis tonggak Kustom)

Setiap tonggak sejarah akan diikuti dengan bantuan cepat menghitung bagaimana Anda mungkin perlu menabung.

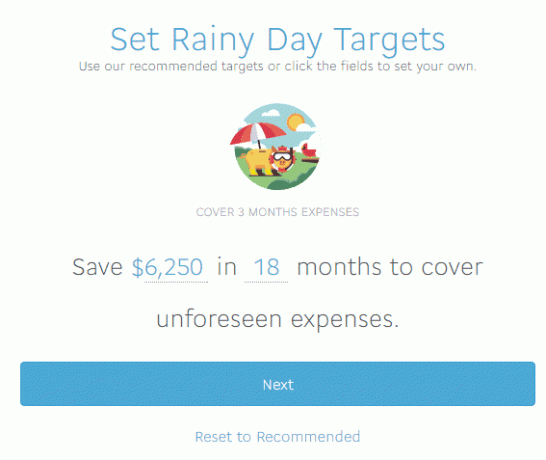

Target yang direkomendasikan adalah pengeluaran 3 bulan, yang mereka hitung menjadi $6.250. BijaksanaBanyan tidak mengumpulkan informasi yang cukup untuk merekomendasikan target secara akurat, yang baik-baik saja, tetapi saya berpendapat bahwa 3 bulan mungkin terlalu singkat. Saya suka menyimpan 6 bulan atau lebih dalam dana darurat dan pengeluaran bulanan kami lebih tinggi dari $2.000 sebulan. Kemudian lagi, saya di sini bukan untuk nasihat dana darurat. 🙂

BijaksanaBanyan merekomendasikan 15% saham, 85% portofolio obligasi (Anda dapat menyesuaikan ini) kemudian memulai proses pembuatan akun. Saya diminta untuk setoran pertama, berapa banyak untuk setoran otomatis, dan semua perhitungan dihitung untuk saya, jadi saya mencapai tujuan saya $6.250 dalam 18 bulan. Saya mengklaim menyetor $500 dan WiseBanyan menghitung bahwa saya perlu menyetor $70,75 per minggu untuk mencapai tujuan saya dalam 18 bulan (78 minggu). Anda dapat mengubah frekuensi setoran menjadi bulanan atau triwulanan dan BijaksanaBanyan memperbarui jumlahnya.

Dengan pembaruan ini, Anda akan melihat berapa bulan Anda ditanggung berdasarkan apa yang Anda masukkan sebagai penghasilan Anda. Itu cukup licin.

Bagi mereka yang mencatat di rumah, itu adalah $5518,50 dalam simpanan mingguan, $500 setoran awal, dengan total $6.018,50 dalam simpanan dengan perkiraan keuntungan $231,50 untuk membawa saya ke tujuan saya sebesar $6.250.

Kita dapat memperdebatkan manfaat menginvestasikan dana darurat di lain waktu, saya pikir itu berharga untuk dilihat sistem dalam tindakan tanpa terjebak dalam asumsi dan premis yang digunakan untuk rekomendasi.

Anda dapat melakukan penarikan dari akun, memperbarui setoran, dan hal lain yang dapat Anda pikirkan dengan uang itu. Itu tidak terkunci tetapi implikasi pajak dari gerakan Anda adalah tanggung jawab Anda.

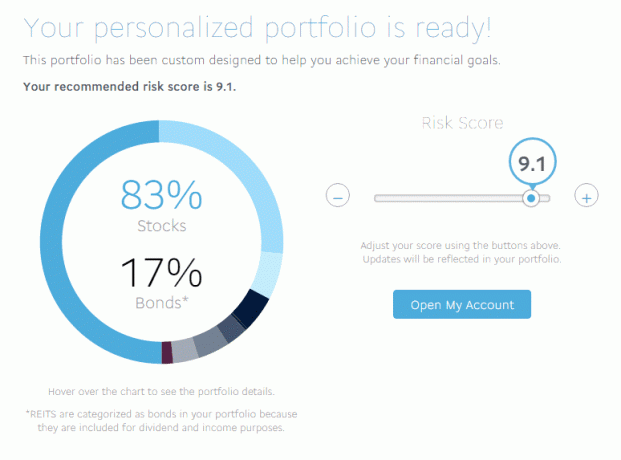

Meninjau Portofolio yang Dipersonalisasi

Saya mendapat skor 9,1 (tertinggi adalah 10) dalam hal risiko, yang berarti campuran 83% saham dan 17% obligasi. 10 berisiko memiliki rasio 91/9 sementara 1 konservatif membalik alokasi dan 9/91.

Saya mendapat skor 9,1 (tertinggi adalah 10) dalam hal risiko, yang berarti campuran 83% saham dan 17% obligasi. 10 berisiko memiliki rasio 91/9 sementara 1 konservatif membalik alokasi dan 9/91.

Rincian lengkap saya adalah:

- Ekuitas AS (VTI) – 49,64%

- Ekuitas yang Dikembangkan Internasional (VEA) – 26,89%

- Ekuitas Berkembang Internasional (VWO) – 6,2%

- Obligasi Tingkat Investasi Korporat AS (LQD) – 4,81%

- Obligasi Korporasi Jangka Pendek (VCSH) – 0,35%

- Obligasi Jangka Pendek Hasil Tinggi (SJNK) – 2,89%

- Treasury AS (VGIT) – 4,29%

- Obligasi Terlindungi Inflasi AS (TIP) – 3,43%

- REIT (VNQ) – 1,50%

Semuanya berbiaya rendah Pelopor, SPDR, dan ETF iShares. Seperti yang Anda lihat, daftar ETF cukup besar dan mencakup hampir setiap kelas aset yang dapat Anda bayangkan. Rasio pengeluaran rata-rata rendah, hanya 0,12%, seperti yang Anda harapkan jika daftar diisi dengan nama Vanguard, SPDR, dan iShares.

Jika Anda menyesuaikan alokasi Anda (atau melalui keuntungan dan kerugian alokasi aktual berubah dari target), kontribusi baru Anda disesuaikan untuk memindahkan portofolio Anda untuk memenuhi alokasi itu. Jadi katakanlah, secara sederhana, Anda adalah 80% saham dan 20% obligasi. Jika Anda menggesernya ke 50% saham dan 50% obligasi, simpanan berikutnya akan lebih banyak obligasi untuk memindahkan alokasi ke arah yang benar. Ini juga akan menyesuaikan portofolio Anda jika alokasi Anda melebihi 5% dari target.

Bagaimana WiseBanyan Menghasilkan Uang?

Robadvisor lainnya mengenakan biaya manajemen yang kecil. Biaya perbaikan di mana saja dari 0,15% hingga 0,35% di atas biaya investasi yang mendasarinya. Wealthfront membebankan 0,25% pada aset di atas $10.000 pertama yang diinvestasikan ($15.000 untuk pembaca Wallet Hacks).

BijaksanaBanyan tidak memungut biaya apa pun – bagaimana caranya? Mereka mengenakan biaya untuk layanan tambahan a la carte seperti panen rugi pajak.

WiseHarvesting, yang disebut WiseBanyan sebagai layanan pemanenan rugi pajak mereka, memiliki biaya tahunan sebesar 0,25% dari aset kena pajak yang dibebankan setiap bulan tetapi biaya bulanan dibatasi hingga $20. Perusahaan lain menawarkan pemanenan rugi pajak dalam paket dasar mereka tetapi mereka juga membebankan Anda 0,35% hingga 0,25% dalam biaya tahunan hanya untuk memiliki akun.

WiseHarvesting, yang disebut WiseBanyan sebagai layanan pemanenan rugi pajak mereka, memiliki biaya tahunan sebesar 0,25% dari aset kena pajak yang dibebankan setiap bulan tetapi biaya bulanan dibatasi hingga $20. Perusahaan lain menawarkan pemanenan rugi pajak dalam paket dasar mereka tetapi mereka juga membebankan Anda 0,35% hingga 0,25% dalam biaya tahunan hanya untuk memiliki akun.

Apa yang Saya Suka Tentang WiseBanyan

Tonggak sejarah – saya telah menulis tentang bagaimana membangun rencana keuangan Anda tanpa penasihat keuangan dan ini terasa seperti alat yang hebat untuk menjalankan rencana. Kamu punya fleksibilitas untuk menetapkan tujuan yang berbeda (dan mengubah nama, klik pada bidang biru saat Anda mengaturnya atau kapan saja setelah itu di dasbor) dan kemudian lihat semuanya di Dasbor semuanya diringkas di Ikhtisar.

Saya suka itu gratis dan Anda membayar untuk panen rugi pajak, akan menarik untuk melihat fitur tambahan apa yang mereka tambahkan dan bagaimana harganya.

Akhirnya, dan ini kecil, tetapi Anda dapat memiliki saham pecahan sehingga semua uang Anda diinvestasikan.

Apa yang Saya Tidak Suka

BijaksanaBanyan mengatakan ini adalah penasihat keuangan gratis pertama dan cukup dekat dengan penggunaan Milestones. Saya pikir Tonggak adalah ide bagus tetapi perlu memiliki sedikit lebih banyak di sisi perencanaan.

Misalnya, sekarang Anda mengatakan bahwa Anda ingin menghemat $6.250 dalam 18 bulan untuk dana darurat. Besar!

Tetapi bagaimana jika Anda tidak dapat melakukan deposit $350 setiap bulan (kira-kira $6.250 dibagi 18)? Sistem akan menunjukkan kepada Anda bagaimana garis waktu Anda berubah ketika Anda memperbarui jumlah setoran otomatis – fitur bagus yang baru saja mereka tambahkan. Ada baiknya untuk melihat bagaimana waktu Anda untuk mencapai tujuan berubah berdasarkan kemampuan finansial Anda. Jika Anda hanya dapat melakukan deposit $100 setiap bulan tetapi Anda harus mencapai $6.250 — garis waktu mencerminkan hal itu.

Juga, tidak ada sedikit lem untuk membuat semuanya menyatu dengan baik seperti penasihat keuangan. Dasbor dapat menunjukkan kepada Anda Milestones individu atau mereka secara agregat, tetapi saya ingin melihat bagaimana berbagai Milestones berkembang, apa yang tertinggal, apa yang ada di depan, dll. Saya merasa seperti kita mencapai titik di mana itu bisa menjadi perencana keuangan tetapi sekarang tinggal beberapa langkah lagi.

Pikiran Akhir

BijaksanaBanyan masih relatif kecil. Berdasarkan pengajuan SEC ini dari awal tahun 2016, mereka hanya memiliki aset yang dikelola sekitar $90 juta. Wealthfront and Betterment memiliki aset yang dikelola hingga miliaran. Satu kata peringatan, jangan terlalu banyak membaca metrik aset di bawah manajemen – ini seksi jika Anda seorang investor pemula tetapi tidak terlalu relevan dengan apa yang coba dilakukan oleh perusahaan-perusahaan ini.

Dalam obrolan dengan Vicki Zhou (Co-founder dan Co-CEO), salah satu metrik inti mereka adalah jumlah klien (yaitu sekitar 20.000). Mereka membidik target itu karena mereka merayu orang-orang yang baru memulai "menabung dan berinvestasi" mereka perjalanan." Itulah salah satu alasan mengapa minimumnya hanya $1 (baru saja diturunkan dari $10 menjadi $1!). Ini juga berarti mereka berfokus pada kebutuhan investor yang lebih muda, bukan investor yang lebih tua dengan potensi yang lebih besar dan kebutuhan yang berbeda.

Juga, banyak perusahaan pialang telah memasuki pasar roboinvestment seperti Layanan Penasihat Pribadi Vanguard dan Portofolio Cerdas Charles Schwab. Akan menarik untuk melihat bagaimana ini dimainkan.

Lihatlah WiseBanyan

BijaksanaBanyan

Keseluruhan

8.5/10

Kekuatan

- Tidak ada biaya manajemen

- Tidak ada minimal akun

- Referensikan teman masing-masing seharga $ 20

Kelemahan

- Hanya akun non-pensiun, Roth, Tradisional dan SEP-IRAS

- Biaya 0,25% untuk pemanenan rugi pajak, batas $20/bln