én2023 van, és úgy tűnt, ez a tökéletes alkalom arra, hogy összeállíts egy új listát a mellékes ötletekről, amelyek inspirálhatnak az induláshoz. Íróstábunk és én is kipróbáltunk több ilyen mellékes ötletelést, és azért vagyunk itt, hogy megosszuk, amit tudunk.

Sok mindent meg kell fontolni egy oldalsó nyüzsgés megkezdésekor, de a legnagyobb kérdés: "Mit fogsz tenni?" Ötletekre van szükséged!

Valami, ami nem túl megerőltető, valami, ami illeszkedik az időbeosztásához, és valami, ami elég pénzt keres ahhoz, hogy megérje az időt és az erőfeszítést.

Az oldalsó lökések sokféle formában és méretben kaphatók. Aktívak lehetnek, például angoltanítás ill könyvelést végez, vagy passzív, mint árukat árul az Etsy-n vagy tanfolyam létrehozása.

Egyesek rövid távúak, és vannak, amelyek méretezhetők. De nem számít, melyik oldalt választja, meg kell győződnie arról, hogy az megfelel az életének és céljainak.

Ugrás az oldalukra vonatkozó ötleteinkhez:

- Oktatási Side Hustles

- Szervizoldali nyűgök

- Kreatív Side Hustles

- Easy Side Hustles

- További oldalsó hajtási ötletek

Vágjunk bele most egy csomó lehetséges mellékes nyűgbe. Nézze meg, mi vonzza a szemet!

Oktatási Side Hustles

Ez az első pár mellékes ötlet valamilyen módon mind az oktatáshoz kapcsolódik.

1. Online tanfolyamok készítése

Valószínűleg olyan készségekkel vagy tudásbázissal rendelkezik, amellyel csak kevesen rendelkeznek, és ezt a képességet pénzre tudod váltani.

Az online kurzusok készítése potenciálisan jövedelmező ötlet, mivel Ön határozza meg az árait, és a beállításuk nem sok költséggel jár. Ha okosan választasz tantárgyat, amit tanítani szeretnél, sok pénzt kereshetsz.

Ez is meglehetősen passzív. Míg az anyag megírásához és a kurzus marketingjéhez kell dolgoznia, a munkája nagyrészt ezen a ponton történik.

Ezután egyetlen gombnyomással továbbra is bevételhez juthat minden eladott kurzusból. Kipróbál Udemy vagy Tanítható az online tanfolyam létrehozásához.

Azt hiszed, nincs mit tanítanod? Meglepődhet azokon a homályos témákon, amelyekkel az emberek online kurzusokon keresztül pénzt szereztek!

2. Oktató Online

Előkészület egy vezető online oktatói platform, amely a világ minden tájáról érkező hallgatókat tapasztalt és minősített oktatókkal köti össze. A platformon a tanulók hozzáértő oktatókat találhatnak különféle témákban, mint például a nyelvtanulás, a zene, a kódolás és még az otthoni oktatás.

A Preply olyan eszközöket biztosít, amelyek segítségével a felhasználók hatékonyan és eredményesen tanulhatnak, miközben ügyfélszolgálati csapata éjjel-nappal rendelkezésre áll, és segítséget nyújt bármilyen kérdésben vagy probléma esetén. A platform arra is ösztönzi a motivált szakembereket, hogy legyenek oktatók, így megoszthatják szakértelmüket másokkal.

A Preply oktatójaként több száz potenciális hallgatóhoz férhet hozzá világszerte. Ez új szintre emelheti készségeit és tudását azáltal, hogy minden leckét az egyes tanulók egyedi igényeihez igazít. Ezenkívül élvezheti a rugalmas munkaidőt versenyképes árakkal.

Összefüggő: A legjobb online oktatói állások [Keressen extra 1000 dollárt havonta]

Szervizoldali nyűgök

A következő mellékes ötletek a szolgáltatóiparhoz kapcsolódnak. Bizonyos időpontokban és bizonyos helyeken elérhetőnek kell lennie, de ezek továbbra is meglehetősen rugalmasak. Ezeket a nyüzsgéseket gyakorlatilag bárhonnan megteheti!

3. Vezetési szolgáltatások

Természetesen a legtöbben ismerünk valakit, aki extra pénzt keresett egy olyan szolgáltató cégnél, mint a Lyft vagy az Uber.

Mindaddig, amíg van egy megbízható autója, jogosítványa és egy kis szabadideje, több pénzt kereshet, ha fuvarokat ad az embereknek. Ellenőrizze az Uber speciális követelményeit, és olvassa el teljes áttekintésünk az Uberről itt.

4. Szállítási szolgáltatások

Ugyanúgy, mint egy telekocsi-céghez vezetni, rengeteg élelmiszer- és termékszállítási lehetőség nyílik meg szerte az Egyesült Államokban.

Ha szereti az ötletet, hogy autójával plusz pénzt keressen, de ódzkodik attól, hogy idegeneket engedjen be a járművébe, ez egy jó kompromisszum.

DoorDash, Grubhub, és Instacart három népszerű szállító cég, amelynek dolgozhat. Azonnali étel-, ital-, akár teljes élelmiszerrendelést is biztosítanak a vásárlóknak.

A fizetés mértéke változó, de gyakran a megszerzett borravalók 100%-át megtarthatja. Az Instacart segítségével vagy teljes körű szolgáltatást nyújtó vásárló lehet, és kiszállíthatja az élelmiszereket is, vagy egyszerűen elvégezheti a munka bevásárlási részét.

Összefüggő:Olvassa el a DoorDash teljes áttekintését itt.

5. Gyermekgondozási szolgáltatások

A szülőknek szükségük van valakire, akiben megbízhatnak, aki időnként figyeli gyermekeiket. A gyermekfelügyeletet saját otthonában kínálhatja, amikor az a legkényelmesebb az Ön számára.

Rengeteg olyan eset van, amikor csak néhány órára tud gyermekfelügyeletet biztosítani. Például, ha egy általános iskola közelében él, felajánlhat iskola előtti és utáni gondozást azoknak a gyerekeknek, akiknek a szüleinek dolgozniuk kell.

Nagyon sok dolgozó szülő küzd azért, hogy megfelelő ellátást találjon ezekre a helyzetekre! Ráadásul csak rövid ideig kell szórakoztatnia a gyerekeket, majd gondoskodnia kell arról, hogy időben odaérjenek az iskolába vagy onnan haza.

Tekintsen más olyan időszakokat is, amikor a szülők segítségre szorulnak: iskolai szünetek, hónapok, akár különleges alkalmak is mint a Valentin-nap. Személyre szabhatja gyermekgondozási szolgáltatásait igényeinek megfelelően, és értékes szolgáltatást nyújthat a családoknak ezzel a mellékes ötlettel.

Összefüggő: 12 részmunkaidős állás tanároknak (iskola után és nyáron)

6. Kisállatgondozási szolgáltatások

Ki ne imádná a szőrös kis barátokat? Rengeteg szeretetteljes figyelmet szentelhet a házi kedvenceknek, miközben plusz pénzt keres!

Kisállattulajdonosként tudom, milyen nehéz minőségi ellátást találni számukra, ha kimegyek a városból.

Rover egy online platform a kutya- és macskatulajdonosok számára, hogy átmeneti gondozást találjanak ezeknek az állatoknak, amíg gazdáik távol vannak. Rover gondozási szolgáltatóként lehetősége van eldönteni, hogy milyen szintű ellátást tud nyújtani.

Kutyasétáltatást, gyermekgondozást és napközi ellátást kínálhat a környéken élő macska- és kutyabarátok számára. A megfelelő otthonban akár éjszakai ellátást is biztosíthat kedvenceinek.

Ez egy potenciálisan jövedelmező (és szórakoztató) ötlet lehet, és még a gyerekeket is bevonhatja a segítségnyújtásba!

Összefüggő:Hogyan keress többletpénzt kutyasétáltatóként és sitterként

7. Személyi edzés vagy coaching

Az atlétikai képességekkel és megfelelő bizonyítvánnyal rendelkezők számára a személyi edzés nagyszerű kiegészítő lehet. Lehetővé teszi, hogy felfedezze a testmozgás és az egészség iránti szenvedélyét, segítsen másokon, és több pénzt keressen.

Kezdésként dolgozhat egy kialakított edzőteremben vagy fitneszstúdióban. Személyi edzőként önállóan is elágazhat. Egy online platform használatával a környékeden személyi edzőt kereső ügyfelek megtalálhatják Önt.

Egy barátom nyolc évvel ezelőtt megalapította a személyi edzéssel foglalkozó társaságot, és most ez a főállású bevételi forrása.

Különféle utakon keres pénzt, beleértve a stúdió edzéseket, a virtuális edzéseket és az edzéseket, valamint fitneszhez kapcsolódó e-könyveinek értékesítését.

Egy ehhez kapcsolódó, és valamivel jövedelmezőbb oldalsó nyüzsgés elszámoltathatósági coaching. Azok számára, akik tudják, hogyan kell edzeni, de egyszerűen csak elszámoltathatóságra van szükségük, a rendszeres motiváció forrása lehet, ha egyszerűen bejelentkezik.

Összefüggő: 8 Szolgáltatási üzleti példák

8. Könyvelés

Talán olyan ember vagy, aki csak „megszerzi” a számokat. Ha igen, a könyvelés a sikátorban lehet.

A könyvelés elengedhetetlen szolgáltatás minden vállalkozás számára, legyen az kicsi vagy nagy, amelybe befektethet.

Egy megbízható könyvelőnek szervezettnek kell lennie, és ügyelnie kell az apró részletekre, amikor valaki pénzügyi nyilvántartását átnézi. Ügyeljen arra, hogy kövesse az adószámokat és a fontos bejelentési határidőket is.

Könyvelőként távolról is dolgozhat, így ez a munka a legnagyobb rugalmasság. Ráadásul annyi ügyfelet vállalhat, amennyit csak akar, és maga a felelős az ütemezésért és az árakért.

Az átfogó tanfolyam, Könyvelői vállalkozás beindítása, megtaníthatja azokat a készségeket, amelyekre szüksége van a könyvelői munkához, és megtaníthatja annak üzleti oldalát, hogy mellékesként kezdje el.

9. Virtuális asszisztensi munka

Ha valaki járatos az adminisztratív feladatokban, érdemes lehet virtuális asszisztensként (röviden VA) lenni. A VA terület virágzik, sok vállalkozó kiszervezi bizonyos feladatait, hogy időt szabadítson fel a nagyszabású munkára.

Feladatai közé tartozhat az e-mailek kezelése, a digitális marketing, a közösségi média, a naptári találkozók, a személyes feladatok és az események tervezése.

Összefüggő: Hogyan találhat otthonról végezhető virtuális asszisztensi munkákat

A VA-munkát távolról végzik, így nincs szükség bosszantó ingázásra vagy öltözködésre. Bármilyen típusú adminisztrációs feladathoz testreszabhatja VA-szolgáltatásait.

Kayla Sloan 10KVA tanfolyam kiváló kiindulópont a VA-vállalkozás elindításához szükséges szilárd tanácsokhoz,

Kreatív Side Hustles

10. Blogolás

A blogírással pénzt keresni semmi esetre sem könnyű, de rengeteg forrás van, amely megmutatja a kötelet. A blogírás egy nagyszerű ötlet, amely lehetővé teszi tudásának és érdeklődésének megosztását a világgal.

Ha bevételt szeretne szerezni blogjával, meg kell tanulnia, hogyan írjon a közönségnek, ezért mindenképpen kutasson. Találja ki, ki lehet a közönsége, és mit szeretne tanulni. Ki kell választania egy adott rést, amelyről írni szeretne, és rendszeresen ki kell hoznia a kieső tartalmat.

Egy blog több módon is pénzt kereshet. A hirdetési bevételek, valamint a saját e-könyvek és online kurzusok eladása az emberek manapság a blogírással való pénzkereset egyik fő módja.

Összefüggő: Hogyan lehet pénzt keresni a blogírással [8 fontos megválaszolt kérdés]

11. Lektorálás

Bosszantja a barátait és a családját az állandó nyelvtani javításokkal? Miért nem pihentet szeretteit, és elkezdhet pénzt kapni azért, hogy elkapja az írási hibákat?

Az angol nyelvtan és nyelv szilárd ismerete segíthet abban, hogy szabadúszó lektorként eljusson a mellékes koncertekhez.

A lektorálásnak és a szerkesztésnek különböző szintjei vannak, amelyekre a vállalkozásoknak és az egyéneknek szükségük van. Mivel nagyon sok munka zajlik virtuálisan, bárhonnan elindíthatja a lektorálási oldalt.

12. Szabadúszó írás

A nyelv szerelmesei a szabadúszó írással is jelentős pénzt kereshetnek. Ez egy rugalmas oldalsó nyüzsgés, hatalmas kereseti lehetőséggel.

A szabadúszó írásbeli nyüzsgés kulcsa az, hogy nézd meg, hol van a pénz. A fiataloknak szóló sci-fi regényed fantasztikus lehet, de a megjelenés rendkívül nehéz, és nem garantál bevételt.

Ha pénzt szeretne keresni az írással, olyan kiadványokat kell találnia, amelyek költségvetése jól megfizethető. Az írásban az a nagyszerű, hogy mindaddig, amíg rendelkezel a mondatalkotás alapvető készségeivel, szó szerint bármilyen témáról írhatsz.

Válassza ki azt a rést, amelyik érdekli.

13. Voiceover színészi játék

„Egy világban…” Ezeket az ikonikus szavakat, amelyeket oly sokszor elhangzott, hogy drámai legyen a tévéműsorok és filmek körül, egy beszédszínész mondta.

Bár lehet, hogy soha nem készít olyan jól ismert felvételt, lehetőség nyílik arra, hogy egy második bevételt is szerezzen beszédmunkával.

Ha remek beszédhangja van, és szeretné elsajátítani a szinkronszínészi mesterséget, miért nem próbálja ki mellékesként?

Carrie Olsen megtaníthatja, hogyan ajánlhatja fel hangját a nagyvállalatoknak. Dolgozhat hangoskönyvekkel, reklámokkal, podcast-bevezetőkkel és sok más típusú médiával.

14. Művészete eladása

A művészet nyereséges mellékes ötletté válhat, ha megvan a képessége és képessége, hogy piacra dobja munkáját. Lehet, hogy tégla és habarcs boltot nyit a műalkotások számára, de ez az egyik lehetőség.

Ellenkező esetben értékesítheti eredeti műalkotásait az Etsy-n vagy a webhelyén keresztül.

Egy gimnáziumi barátom évek óta fokozatosan építi fel a fazekasság melletti nyüzsgést. Tinédzserként megszerette a fazekasság szerelmét, és most is gyönyörű, kézzel dobott vázákat, bögréket, sütőedényeket és egyebeket készít.

A szerelem hosszú munkája volt, de most több módon is keres pénzt. Több más művésszel osztozik egy stúdióban és üzletben, ahol munkáit árulja. Emellett műhelymunkákat szervez kis csoportok számára a stúdiójában, ahol megtanítja az embereket, hogyan készítsenek olyan kerámiákat, mint ő.

A fazekasság csak egy példa. Művészi erőssége lehet az üvegbe fújt karácsonyi díszek, kézzel rajzolt üdvözlőlapok vagy tájkép akvarellek.

Egy online Etsy bolt segítségével népszerűsítheti és eladhatja munkáit másoknak, akik értékelni fogják. Egy művészeti blog platform lehet munkája marketingjére is.

15. Fényképezés

A fotózás egy olyan rést jelent a művészeti területen, ahol plusz pénzt is kereshet. Tekintse a Thumbtack-et fényképészeti szolgáltatások közzétételének helyének.

Vannak, akik éjszakai és hétvégi családi fotózásokat szerveznek mellékes sürgés-forgásként. Mindenki szeret minőségi fotókat készíteni újszülöttekre, eljegyzésekre, évfordulókra és egyéb mérföldkő alkalmakra.

Összefüggő: Keressen pénzt örökbefogadás finanszírozására Justin szabadúszó fotóssal, a One Smile Closer filmből

Az esküvők nagyobb nyomású arénák a fotósok számára, ezért érdemes óvatosan eljárni, mielőtt belevágna az esküvői fotózásba. De minél több tapasztalatra tesz szert, annál több pénzt kereshet esküvői fotók készítésével.

Pénzt is kereshet fényképeinek online értékesítésével olyan platformokon, mint a Dreamstime és Shutterstock.

16. Sütés vagy vendéglátás

Szégyenbe hozod a „Sugar Rush” és a „Cupcake Wars” versenyzőket a dicsőséges sült remekműveiddel?

Ha tud sütni vagy más ínycsiklandó desszerteket készíteni, akkor ez lehet az Ön számára ideális kiegészítő.

Különleges sütemények, sütemények és sütemények keresettek. Az emberek előszeretettel vásárolnak egyedi díszítésű finomságokat gyermekeik születésnapi partijára, menyasszonyi zsúrra és egyéb szórakoztató eseményekre.

A sütés melletti nyüzsgés lehetővé teszi, hogy pénzt keressen azzal, amit szeret csinálni! Ügyeljen arra, hogy ellenőrizze az ételkészítésre vonatkozó törvényeket, amelyeket be kell tartania. Hirdesse alkotásait a közösségi médiában, és sokat kereshet.

Egy tanár barátom megtanulta, hogyan kell díszíteni a sütiket a YouTube oktatóanyagaiból. Úgy kezdett extra pénzt keresni az ünnepekre, hogy pékáruit árulja az év csúcsidőszakaiban. (Egyébként finomak!)

Összefüggő: Keressen extra pénzt egy kis élelmiszeripari vállalkozás indításával

Easy Side Hustle ötletek

Azért nevezem ezeket a „könnyű oldalsó mozgalmakat”, mert nem igényelnek különleges készségeket a részedről. Ezekkel a választásokkal nem fog annyi pénzt keresni, de egyszerű feladatok elvégzéséért pénzt adnak.

17. Online felmérések kitöltése

Az online felmérések nem mindenkinek valók, de rendkívül egyszerűen elvégezhetők! Tehát ha a legtöbbet szeretné kihozni az állásidőből (például sorban állás a DMV-ben vagy az orvosi váróban), akkor ez egy egyszerű ötlet.

Webhelyek tucatjai, amelyek fizetnek az embereknek a felmérések elvégzéséért. Egyéb tevékenységek, amelyekkel pénzt kereshet, lehet például videók megtekintése, online játékok és fókuszcsoportokban való részvétel. A regisztráció ingyenes.

Íme néhány, amit érdemes megnézni:

- InboxDollars

- Swagbucks

- Saját pontjaim

- Felmérés Junkie

- Vélemény előőrs

- Márkás felmérések

Nem lesz gazdag felmérésekkel, de ez valóban egy módja annak, hogy többletpénzt vagy ingyenes ajándékutalványokat szerezzen szabadidejében.

Összefüggő:9 legális, fizetős felmérési webhely, amellyel többletpénzt kereshet

18. Vásárlási alkalmazások

Sokan használjuk a bevásárlóalkalmazásokat, amelyek pénzvisszatérítést biztosítanak az ügyfeleknek a vásárlások után.

Ez szinte teljesen passzív bevételi forrás, mivel a regisztráció után automatikusan kifizetést kap a minősített vásárlások után.

Rakuten és iBotta csak néhány olyan vállalat, amely készpénz-visszatérítést kínál. Ezek mindaddig nagyszerűek, amíg nem veszel többet vásárolni, mint egyébként. Ha rendszeresen használja ezeket az alkalmazásokat, pénzt tehet vissza a zsebébe.

Összefüggő:A legjobb pénzvisszafizetési oldalak

Mi az a Side Hustle?

Amint azt bizonyára Ön is tudja, az oldalsó nyüzsgés olyan részmunkaidős munkalehetőség, amely kiegészíti a szokásos munkából származó jövedelmet.

Sokan azért kezdenek oldalsó nyüzsgésbe, mert egy kicsit több készpénzre van szükségük ahhoz, hogy átvészeljék a hónapot. Mások azért dolgoznak, hogy extra pénzt keressenek egy bizonyos cél érdekében, például megtakarítanak egy nagyobb vásárlásra vagy az adósságból való kilábalásra.

Az oldalsó nyüzsgés lehetővé teszi, hogy több pénzt hozzon be, mint amennyit csak a napi munkája során tenne. Sok amerikai a saját bevételére támaszkodik pénzügyi szükségleteinek kielégítése érdekében, de mások azért teszik ezt, hogy több rendelkezésre álló jövedelmet szerezzenek.

Alapján Bankrate.com, az amerikai munkavállalók 45%-a állítja, hogy többletjövedelemre tesz szert. A felmérés szerint az átlagos oldalsó hustler havi 1122 dollárt hozott azzal, hogy heti 12 további órát dolgozott.

Összefüggő: 52+ módszer a gyors extra pénzszerzésre

Miért érdemes oldalsó rohamot folytatnom?

Szeretne spórolni egy újabb járműre? Tegyen félre pénzt egy hihetetlen nyaralásra? Gyorsabban megszabadulni az adósságtól? Egy oldalsó nyüzsgés mindezeket a dolgokat meg tudja valósítani!

Ha a napi munkája rengeteg előrelépési lehetőséget ad, például előléptetéseket és év végi bónuszokat, akkor a legjobb, ha keményebben dolgozol ezen a munkán.

De sok munka nem ad sok esélyt a bevétel növelésére, így oldalsó sürgés-forgás nélkül a jelenlegi fizetésednél vagy fizetésednél ragadsz.

Az oldalsó hajtások fantasztikusak, mert rengeteg lehetőséget nyitnak meg.

Rugalmasak, így akkor dolgozhat, amikor az időbeosztásához illeszkedik. Lehetőséget adnak arra, hogy különféle érdeklődési köröket fedezzen fel.

Ráadásul gyakran könnyen elindíthatók, és kevés kezdeti befektetést igényelnek.

Az egyik ok, amiért olyan egyszerű extra bevételi forrást találni, az az, hogy az internet megnyitotta a világot és gazdaságát.

Többé nincs szükség kirakatra például egy termék eladásához. Most már létrehozhat digitális terméket, és azonnal értékesítheti az interneten. Több tucat más módja is van a teljes munkaidős álláson kívüli pénzkeresetnek.

Összefüggő:19 legális otthoni munka indítási díj nélkül

Az oldalsó zűrzavar pénzügyi okai

- Legyen naprakész a számláival kapcsolatban

- Takarítson meg egy otthoni előleget

- Spórolj egy autóra

- Fizesse ki gyorsabban a diákhitelt

- Megsemmisíteni a hitelkártya-tartozást

- Lehetővé teszi, hogy az egyik szülő otthon maradjon kisgyermekekkel

- Keressen extra pénzt az ünnepekre

- Takarítson meg többet nyugdíjszámláján

- Keressen extra pénzt egy hosszabb utazással

- Adj nagylelkűen egy jótékonysági szervezetnek

- Segíts az orvosi számlák kifizetésében

- Spóroljon a gyerekkollégiumra

- Kínáljon anyagi segítséget a rászoruló szeretteinek

- Takarítson meg egy kényelmesebb összeget sürgősségi alapjában

- Változtassa meg bevételi forrásait

Amint látja, az oldalsó nyüzsgés potenciális előnyei gyakorlatilag korlátlanok! Sokan közülünk „rendben” vannak anyagilag, de meg tudnánk lazítani egy kicsit több készpénzzel is.

Nem pénzügyi okok az oldalsó zűrzavarhoz

Az oldalsó nyüzsgésnek számos oka egyáltalán nem a pénzről szól. Bár az elsődleges motiváció a pénz lehet, a mellékes sürgés-forgás nem pénzbeli előnyökkel is járhat, mint például:

- Lehetőség valami új megtanulására

- Lehetőség, hogy valami mást csinálj, mint a teljes munkaidőben

- Megnövelt önbizalom, amelyet akkor nyerhet, ha kihívást tesz önmagának

- Lehetőség arra építs valami nagyszerűt!

Függetlenül attól, hogy céljai a napi túlélésre irányulnak, vagy valami szórakoztatóbb és inspirálóbb dologra irányulnak, az oldalsó zűrök segíthetnek elérni ezeket a célokat.

További Side Hustle inspiráció

Ez Nick Loper TedXLivermore beszélgetése minden bizonnyal ihletet ad. A millenniumi életről és a vállalkozói szellemről szóló meglátásait érdemes meghallgatni mindenkinek, aki oldalsó nyüzsgésbe kezd. Meg is hallgathatod interjúnkat Nickkel.

A lényeg a Side Hustles

Mivel lehetőség van arra, hogy bárhonnan fejleszthessünk egy oldalsó hajtást, szinte biztos, hogy itt valahol talál egy nyerő oldalsó hajtás ötletet.

Ha arra vágyik, hogy növelje bevételét, bővítse képességeit, és vállalja pénzügyi jövőjét, már ma elkezdheti az egyik ilyen mellékes sürget! Ha tudja, hogy melyik oldalra szeretne kezdeni, nézze meg a mi oldalunkat oldalsó nyüzsgő tippek hogy ugrásszerűen elkezdje keresni.

Van oldalsó nyüzsgésed? Szívesen hallanánk az oldalsó élményeidet!

Lés nézzünk meg néhány méretezhető üzleti ötletet. Bloggerként belebotlottam egy nagyon hatékonyan skálázható üzleti ötletbe. Naponta emberek ezreit érhetem el szavaimmal az internet és a keresés segítségével.

Amikor azt mondom, hogy „hatékonyan mérlegel”, a következőkre gondolok:

Egy méretezhető vállalkozás akár exponenciálisan több és több embert is kiszolgálhat anélkül, hogy exponenciálisan sok működési költséggel kellene számolnia. A digitális termékek, tanfolyamok és blogok nagyszerű példái a méretezhető vállalkozásoknak.

Példámban a termékem cikkek formájában megjelenő információ. Ahogy a webhelyem öregszik, és egyre több tartalmat adok hozzá, exponenciálisan több embert érhet el anélkül, hogy a költségek jelentősen emelkednének, kivéve a webtárhely megnövekedett költségeit.

Nem igazán gondolkodtam ezen, amikor elkezdtem blogolni. Valójában egyáltalán nem gondolkodtam sokat az üzleten, amikor elkezdtem – csak el akartam mesélni a történetem.

Csak azt feltételeztem, hogy minden üzleti ötletet sikertörténetekké lehet váltani, ha elég keményen dolgozol, és esetleg szerencséd lesz. Nem tudtam, hogy vannak olyan üzleti jellemzők, amelyek befolyásolhatják a siker szintjét és sebességét.

Az elmúlt néhány évben felfedeztem a méretarány fogalmát, és tudom, hogy mennyire számít, amikor olyan vállalkozást próbálok felépíteni, amely megváltoztatja a pénzügyi szabadságot.

Mik azok a méretezhető üzleti ötletek?

Vessünk egy pillantást néhány olyan vállalkozásra, amelyek nagy skálázhatósággal rendelkeznek. Később megnézünk néhányat, amelyek hagyományosan nem jól skálázhatók. Ezután adunk néhány ötletet arra vonatkozóan, hogyan alakíthat át egy nem méretezhető vállalkozást teljesen méretezhető üzleti ötletté néhány finomítás hozzáadásával.

Merüljünk el részletesebben!

1. Szoftver

Tudta, hogy a mai világ Windows rendszerű számítógépeinek túlnyomó többségét nem a Microsoft építette?

Ehelyett a legtöbb Windows-számítógépet nagyszámú hardvergyártó gyártja, amelyek mindegyike licencdíjat fizet a Microsoftnak az operációs rendszerük használatáért.

Tehát a Microsoft egyszer elkészíti a szoftvert, majd újra és újra eladja. Hagyják, hogy más balekok foglalkozzanak a hardvereladásokkal együtt járó szűk margókkal.

És akkor találd ki, mi történik ezután? Az ügyfél, aki megvásárol egy ilyen Windows laptopot, rájön, hogy valóban szüksége van Word-re, Powerpointra vagy Excelre.

És mit csinálnak? Fizessen a Microsoftnak egy egyszeri Office-licencért, vagy iratkozzon fel Office 365-előfizetésre.

Bárhol landolhat a Mac és a Mac gépen. Windows vita, de nem tagadhatja, hogy ez egy hihetetlenül méretezhető üzleti ötlet.

És ha tudsz szoftvert készíteni, követheted a Windows üzleti modelljét. Itt található azoknak a szoftvertermékeknek a listája, amelyeket egyszer meg lehet építeni vagy kódolni, majd újra és újra eladni:

- WordPress témák

- WordPress bővítmények

- Mobil alkalmazások

- Szoftver mint szolgáltatás (SaaS)

- Chrome-bővítmények (pl. DollarSprout Rewards)

- Gmail bővítmények

- Windows vagy Mac alkalmazások

- Chatbotok (pl ChatGPT)

Ezeken kívül még sok ötlet van. Ha bármilyen kódolási háttérrel vagy motivációval rendelkezik, hogy megtanuljon kódolni, akkor szó szerint korlátlan kínálat áll rendelkezésre méretezhető üzleti ötletekből, amelyek komoly bankká tehetik Önt.

Összefüggő: A 7 legjobb online képzési webhely oktatáshoz és fejlődéshez

2. Blogok, podcastok és YouTube

Ahogy a bevezetőben is említettük, amikor először elindítottam a blogomat, nem vettem észre, hogy a skálázhatóság szempontjából az egyik legjobb üzleti ötletben botlottam.

Minden egyes hónap elteltével, minden egyes közzétett cikkem és egy visszacsatolt hivatkozással, amit keresek, megvan a lehetőség, hogy webhelyem növekedjen a domain tekintélyében, és exponenciálisan nagyobb közönséget érjen el.

Ha ma este elalszom, holnap reggel pedig dupla internetes forgalommal ébredek, a bevételem jelentősen megnőne. De a kiadásaim lényegében ugyanazok maradnak.

Ez azért van, mert elsősorban ötleteket és információkat árulok.

Pontosan ugyanannyi időbe telik egy 1000 emberhez eljutó cikk megírása, mint egy 1 000 000 emberhez eljutó cikk megírása. Ez az információk és ötletek megosztására épülő vállalkozások ereje.

Podcastok, Youtube, és LinkedIn tanulás fantasztikus platformok az ötletek megosztására.

Ha azon tűnődsz, hol kezdd, egyszerűen tedd fel magadnak a kérdést: – Miben vagyok én szakértő? „Miért rajongok? Vagy, „Milyen területeken vagyok egyedülállóan alkalmas arra, hogy másokat tanítsak?”

Összefüggő:Hogyan lehet extra pénzt keresni blogírással

3. Digitális tervek és letöltések

Ha sok nagyszerű ötleted van, amelyeket megosztasz egy blogon, miért nem állítasz össze néhányat a helyükre egy saját kiadású e-könyv? Ahelyett, hogy oldalmegtekintésenként néhány centet keresne, letöltésenként 5, 10 vagy 15 dollárt kereshet.

A munkát ismételten egyszer elvégezték, és többször is visszafizetik. Nincsenek olyan nyomtatási és kiadási költségek, mint egy fizikai könyv eladása esetén. Az emberek egyszerűen fizetnek a PDF letöltéséért.

Ez egy méretezhető üzleti ötlet.

A könyvek nem az egyetlen olyan terméktípus, amelynek digitális változatának letöltéséért fizetni kell. Íme néhány további ötlet:

- Zene

- Hangoskönyvek

- Stock fotók

- Stock videók

- Egyedi alkotás

Amint arról később beszélni fogunk, olyan emberek, akik kreatív területen dolgoznak vagy együtt dolgoznak szolgáltatás alapú vállalkozások néha nehézségekbe ütközik a működőképes, méretezhető üzleti ötletek megtalálásában. De kreatív munkájának valamilyen digitális letöltéssé alakítása nagyszerű módja annak, hogy hatékonyan bővítse vállalkozását.

4. Tanfolyamok

Oké, minden, amit eddig említettünk, valahogy ehhez vezetett.

Ha Ön az „ötlet” üzletágban dolgozik, a blogbejegyzések nagyszerű módja annak kezdjen el jövedelmet keresni az általad megosztott tudásból. A legjobb ötletek egy digitálisan letölthető e-könyv formájában történő összegyűjtése nagyszerű következő lépés.

A tanfolyamok nagyszerűek, mert potenciálisan még több bevételt hozhatnak fejenként, mint az e-könyvek. A tanfolyamokért fizető emberek általában abban reménykednek, hogy elsajátíthatnak olyan készségeket, amelyeket saját maguk is kereshetnek. Emiatt gyakran hajlandók többet fizetni a kapott információkért.

Míg egy jó e-könyvet 10 dollárért lehet eladni, egy kiváló kurzust könnyen el lehet adni 199 dollárért vagy többért is. És ha arra gondol, hogy egy pálya felépítése nehéz és bonyolult lenne, akkor valójában nem az.

Rengeteg nagyszerű pályakészítő szoftver létezik, amelyek segítségével pillanatok alatt éles, jól kidolgozott pályát hozhat létre.

A tanfolyamok is nagyon jó kiutat jelentenek, ha „coaching” hajlamod van. A coaching vagy tanácsadás nehezen méretezhető üzleti modell lehet. De a tanfolyamok használatával a coaching skálázható üzleti ötletként értelmezhető.

Összefüggő:23 egyedi üzleti ötlet (amit még ma elkezdhet!)

5. Előfizetések

Ma már senki sem akar külön-külön vásárolni. Ehelyett az előfizetéses szolgáltatások jelentik a nap ízét.

Mint valaki, aki méretezhető vállalkozást szeretne építeni, ezt az előnyére fordíthatja. Vannak előfizetések szó szerint minden most, beleértve azokat a dolgokat is, amelyeket korábban senki sem gondolt volna előfizetésként.

Ma már vásárolhat előfizetést a következőkhöz:

- Zene

- Filmek

- Étkezési készletek

- Személyi és üzleti szoftverek

- Bor

- Kávé

- Könyvek

- Ruhák

- Szépségápolási kellékek

- Könyvek

- Gyertyák

- Matricák (igen, matricák)

Most azt gondolom, hogy ezek közül néhány nevetséges előfizetéssel fizetni? Igen.

Leendő leendő üzlettulajdonosként azonban kihasználhatja ezt a trendet. Az emberek gyakran hajlandók havonta többet fizetni a dolgokért, mint akkor, ha minden terméket külön-külön vásárolnának. Ráadásul gyakran hosszabb ideig is fenntartják az előfizetést, mint ahogy tervezték, egyszerűen azért, mert fájdalmas lehet lemondani. (De kérem, tegye egyszerűvé az elállást, nehogy elidegenítse ügyfeleit!)

Ha egy fizikai termékekkel foglalkozó üzletbe szeretne beszállni (általában rossz üzleti modell a méretezhetőség szempontjából), okos lépés lehet előfizetési modell létrehozása.

6. Bérleti ingatlanok

Teszek befektetés bérelt ingatlanba a lista végén, mert általában lényegesen több tőkét igényel, mint a legtöbb fent felsorolt ötlet.

De hú, lehet ez egy fantasztikusan méretezhető üzlet.

Miután kifizette az ingatlant, az Ön havi bérleti díj közel áll a tiszta haszonhoz. Szó szerint még évekig és évekig kaphat kifizetéseket azután, hogy az ingatlanát kifizették.

Igen, előfordulhat, hogy időnként nehéz bérlőkkel kell megküzdenie, és lesz némi javítási költség. De továbbra is szeretem a bérbeadási üzletág egészét.

És ha olyan területen él, ahol a rövid távú bérleti szolgáltatások legálisak, akkor potenciálisan kétszer-háromszor nagyobb havi bevételre tehet szert, ha ingatlanát olyan webhelyeken tünteti fel. Airbnb vagy HomeAway.

7. Befektetés

Ha olyan vállalkozásokba fektet be, amelyekben hisz, az nagyszerű módja annak, hogy nagyarányú bevételt szerezzen. Egyszer befektet egy bizonyos összeget az összes jövőbeli nyereség egy százalékáért cserébe.

Amikor az emberek a vállalkozásokba történő befektetésre gondolnak, általában részvények, befektetési alapok vagy indexalapok vásárlására gondolnak. Ez határozottan nagyszerű módja a vállalkozásokba való befektetésnek.

Azonban nem a tőzsde az egyetlen hely, ahol feltörekvő vállalkozásokba fektethet be. Részvényes közösségi finanszírozás egy viszonylag új és lenyűgöző módja az induló vállalkozásokba való befektetésnek és passzív jövedelmet építeni.

Bár lehet, hogy ma nincs elég tőkéje ahhoz, hogy befektetéseiből fenntartható bevételt szerezzen, a jövőben reálisan megélhet befektetéseiből.

Ahhoz, hogy elérje ezt a pontot, következetesen és módszeresen kell befektetnie hosszú időn keresztül, és kerülnie kell az érzelmi térdrángató reakciókat a tőzsdei hullámvölgyekre.

Nem hatékony vs. Hatékony skála

A fentiekben néhány jó példa látható az ilyen léptékű vállalkozásokra.

Íme egy rossz példa: vegytisztítók. Minden sarkon van egy. Ha a sarkon lévő vegytisztító több embert akar kiszolgálni és növelni az eladásokat, akkor szembeszállnak vele bizonyos természeti korlátok (pl. felszerelésük mérete és elhelyezkedése, a közelben élők száma, stb.).

A kezdeti korlátokon túlmutató növekedés eléréséhez több alkalmazottat kell felvenniük, és új helyszíneket kell építeniük/vásárolniuk. Egy takarító vállalkozás működési költségei szorosan kötődnek az árbevétel növekedéséhez. Nehéz előle menekülni.

Tegyük fel, hogy egy vegytisztító 200 000 dolláros eladást hoz évente. A kiadások után ez tisztességes fizetést jelenthet Önnek és családjának. De ahhoz, hogy túllépje ezt a 200 000 dolláros határt, sok kiadást és kockázatot kell vállalnia (azaz vásárolnia kell egy másik helyre, és vegyen fel újabb alkalmazottakat, köztük egy menedzsert, mivel Ön nem lehet ott saját magad).

MJ Demarco, a könyv szerzője, A milliomos gyorsjárat, ezt mondja a skáláról:

„Ha meg akar mászni a pénzügyi szabadságot, akkor egy olyan vállalkozásra van szüksége, amely az egekig tart… más szóval, új magasságokat kell elérnie, hogy elérje a tömegeket. A világ legmagasabb felhőkarcolóját milliók nézhetik meg. Milyen magas a Facebook? Megfordítva, milyen magas az a kis boltod az Elm utcában? A mérleg az, ami milliomosokat hoz létre. Minél magasabb az épület, annál nagyobb hatással lehet rá.”

A vegytisztító példában egyetlen hely soha nem lesz képes több millió ember kiszolgálására. Valószínűleg soha nem tud többet szolgálni, mint az egy-két mérföldes körzetben élők. Egyszerűen nem skálázódik hatékonyan.

Nem mindenki akar milliomos lenni, ezt tudom. Vannak, akik nem bánnák jól fizető munkahely építése maguknak, akiket szeretnek. Főleg olyan, amely az autonómiával és a saját vállalkozás megelégedésével jár. Bizonyos szempontból még mindig ebben a kategóriában vagyok, és elmondhatom, hogy szeretem.

Hatékonyan skálázódik az Ön üzleti ötlete?

Ha nagyobb pénzügyi szabadságot szeretne elérni, és korábban szeretne élni, akkor szerintem gondolnia kell a léptékre. Különösen azt kell megkérdeznie, hogy méretezheti-e az ötletet vagy az elindított vállalkozást?

Ennél is fontosabb, hogy meg kell kérdezni, hogy az ötlet vagy az üzlet hatékonyan bővül-e.

Végső soron minden vállalkozás méreteződik. De vajon hatékonyan skálázódik?

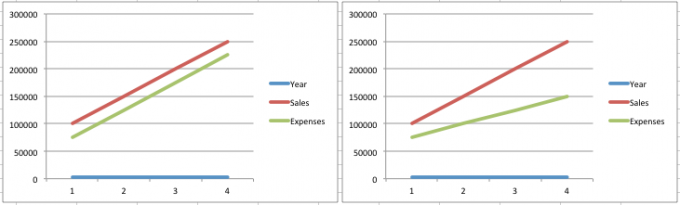

Ismét egy hatékonyan skálázható vállalkozás az, ahol növekedhet (azaz növelheti az értékesítést) anélkül, hogy a kiadásokban azonos százalékos növekedést kellene tapasztalnia. Nézzünk meg néhány diagramot, amelyek ezt a koncepciót illusztrálják (bevallottan túlságosan leegyszerűsített szemszögből).

A bal oldali diagram egy olyan vállalkozás példája, amely nem skálázódik hatékonyan. A működési költségek megegyeznek az értékesítéssel, százalékos növekedést mutatva a vállalkozás érésével. Példák az ilyen módon viselkedő vállalkozásokra:

- Fizikai termékek

- Tanácsadó

- Kreatív munka (írás, grafika, stb.)

- Szolgáltatásorientált munkavégzés (éttermek, telekocsi vezetés, gyerekfelügyelet, takarítás, stb.)

- Rendezvények és szakkiállítások (lásd hogyan méreteztem a kiállításomat)

A jobb oldali diagram egy olyan vállalkozás példája, amely nagyon hatékonyan skálázható. Jól látható, hogy az eladások növekedhetnek a költségek azonos növekedése nélkül. Melyik vállalkozásod lenne szívesebben?

Otthoni üzleti ötletének magasabb szintre emelése

Egy új otthoni üzleti ötlet kitalálása fantasztikus lépés, ha egy kicsit növelni szeretné bevételét és javítani szeretné családja életminőségét. Sokan ezt választják minden évben, és ésszerű esély van arra, hogy legalább némi sikert érjen el, ha megfelelő szintű kreativitása és motivációja van.

Néhány embernek azonban, aki ezt csinálja, lehetőségük lesz arra, hogy a jövőben magasabb szintre emelje otthoni vállalkozását. Fontolja meg néhány dolgot, amit meg kell tennie a cél elérése érdekében.

1. Hozzon létre egy üzleti tervet

Ha van egy otthoni vállalkozása, amelyet a következő szintre szeretne emelni, ésszerű üzleti tervet készíteni, mielőtt bármi mást tenne. Ez az a dokumentum, amely elmagyarázza cége jellegét, hogyan kíván nyereséget elérni, és mekkora befektetést igényel.

Ezzel az üzleti tervvel finanszírozást kérhet egy bankvezetőtől, ha kis kölcsönre van szüksége az induláshoz. Próbálja ki egy üzleti hitelkalkulátor segítségével többet megtudni az üzleti hitelekről, ha úgy érzi, hogy ez a legjobb megoldás az Ön számára. Azonban az üzleti terve is befuthat. Így elkerülheti az adósságot.

2. Reklámozza vállalkozását

A világ legjobb termékeivel vagy szolgáltatásaival rendelkezhet, ha végre elindítja új vállalkozását. Azonban soha nem fog sikerülni, ha a potenciális ügyfelek és ügyfelek nem tanulnak a cégéről. Éppen ezért jelentős befektetéseket kell végrehajtania az online promócióba, hogy piacra dobja vállalkozását.

A közösségi média csatornái a legjobb barátok lehetnek, hiszen segítségével több ezer vagy akár több millió embert érhet el a célpiacon belül. Tehát tegyen magának egy szívességet, és tanulmányozza a közösségi média marketingjét, mielőtt promóciós tervet készítene.

3. Tudja, mikor kell kiszerveznie

Rengeteg új kisvállalkozás tulajdonosa figyelmen kívül hagyja az outsourcing gondolatát vállalkozásuk korai szakaszában. Ez azonban az egyik legrosszabb dolog, amit tehet, ha otthonról szeretne pénzt keresni. Egyszerűen nincs elég óra a napban ahhoz, hogy egy ember mindent elintézzen.

Vannak olyan szakemberek, akik az Ön által elképzelt költség töredékéért el tudják végezni az időigényes feladatok egy részét. Például kiszervezheti az ügyfélszolgálatot dedikált call centerekre, ahelyett, hogy embereket alkalmazna a telefonok házon belüli fogadására. Ügyeljen arra, hogy tanulmányozza a kiszervezési lehetőségeket, hogy eldöntse, megfelelő-e az Ön számára.

4. Pontos nyilvántartás vezetése

A könyvelés a cégtulajdonos legjobb barátja. Attól a pillanattól kezdve, hogy megszületett otthoni üzleti ötlete, vezessen pontos nyilvántartást az üzleti kiadásokról és bevételekről egy táblázat segítségével. Ahhoz, hogy üzleti ötletét a következő szintre emelje, ki kell dolgoznia egy rendszert a bevételek és kiadások nyomon követésére.

A vállalkozásoknak be kell nyújtaniuk a jövedelemadót, így a pontos nyilvántartás vezetése jó szolgálatot tesz Önnek, amikor eljön az ideje. Őrizze meg nyugtáit!

5. Kényelmeskedjen az önreklámozással

Nem számít, ki vagy, nem számít, mit csinálsz, valamikor el kell adnod valamit valakinek. Akár terméket vagy szolgáltatást ad el Portlandben, Oregonban vagy Portlandben, Maine államban, nagyon meg kell ismerkednie a tranzakciók gondolatával.

Sokan mondják, hogy „nem vagyok eladó”. Valójában mindig árulunk.

Lehet, hogy gyerekeid vannak, és eladó vagy, amikor azon dolgozol, hogy bármiről meggyőzd őket. Attól kezdve, hogy ráveszi őket, hogy kitakarítsák a szobájukat, hogy egyék a zöldségeiket, el kell adnia az ötletet a gyerekeinek.

Az értékesítés a meggyőzésről szól. Segítenie kell az embereknek, hogy lássák az eladott cikk vagy ötlet értékét.

Gyakorolja az értékesítést barátaival és családjával. Tedd fel nekik, milyen kérdéseik vannak az Ön termékével vagy szolgáltatásával kapcsolatban. Kérdezze meg tőlük, hogy mikor és hogyan használnák termékét vagy szolgáltatását, és hallgassa meg értékes visszajelzéseiket az Ön értékesítési pályájáról és stratégiájáról.

Minél több emberrel beszél otthoni üzleti ötletéről, annál magabiztosabb lesz, amikor végül találkozik az első valódi ügyfelével.

Hogyan lehet hatékonyan bővíteni bármely vállalkozást

Mi van, ha már a tiéd a vegytisztító?

Nos, nincs minden veszve. Ahogy mondtam, több kockázatot és időt is vállalhat, hogy nagyobb léptékűvé tegye az üzletet. Egyszerűen nem lenne olyan hatékony.

Biztos vagyok benne, hogy rengeteg több üzletben működő vegytisztító vállalkozó van, aki idővel elérte a pénzügyi szabadságot. Valószínűleg vannak olyanok, akiknek soha nem kell bevenniük a lábukat az üzletbe, vagy nem kell ügyfelekkel foglalkozniuk.

De a szabadság gyorsabb módja lehet, ha a vegytisztítási üzletágban szerzett szakértelmét felhasználja, és olyan otthoni vegytisztító terméket hoz létre, amely a világ minden táján segíthet az ügyfeleknek.

Vagy létrehozhat egy tanfolyamot, amely megtanítja a leendő vállalkozóknak, hogyan kezdjék el a vegytisztítási üzletet. Mindkét ötlet több ezer vagy több millió vásárlót érhet el. Valamit az egyetlen vegytisztító hely nem tudott.

Így tényleg minden ötlet a fejére üthető. Vedd el bármelyikemet 52 módja annak, hogy plusz pénzt keressen és azt hiszem, meg lehet találni a módját a művelet közvetlen vagy közvetett skálázására.

A kezdéshez azonban íme négy kulcs a „skálázhatatlan” üzletek hatékonyabb bővítéséhez.

1. Pénzt szerezhet tudásával

Hogyan lehet egy „szolgáltatási” üzletet „ötletek és információk” vállalkozássá tenni? Azáltal, hogy megtanítja másoknak, hogy mit tanult egy sikeres szolgáltatási vállalkozás vezetésével kapcsolatban.

Bár személyi edzőként elérheti a plafont, exponenciálisan többet is elérhet bevételt, ha megtanított másokat, hogyan építsenek virágzó személyi edző vállalkozásokat oktatóvideók vagy tanfolyamok.

A szabadúszó írás egy olyan munka, amely egyenesen a kreatív szolgáltatások területén landol. Időt tölt egy cikk írásával. Fizetést kap a cikkért. Ez nagyon egyszerű. Hacsak nem kezd el többet fizetni cikkenként, bevétele végül eléri a felső határt.

De mi lenne, ha másokat tanítana hogyan lehetünk főállású szabadúszó írók?

Szó szerint bármely üzleti ötlet skálázható vállalkozássá válhat, ha megtalálja a módját a fejébe zárt tudás pénzzé tételének.

2. Fizetés, ha ügyfeleit más személyekhez vagy termékekhez irányíthatja

Üzleti coaching vállalkozása elérheti a maximális kapacitást. De mi lenne, ha társult partnerkapcsolatokat alakítana ki más vállalatokkal az üzleti szolgáltatások területén, például e-mail marketing cégekkel, könyvelési szoftvercégekkel, nyomdákkal stb.?

Mi lenne, ha minden új ügyfél után jutalékot kapna, aki az Ön ajánlása alapján regisztrált náluk? Ez egy nagyszerű módja annak, hogy diverzifikálja bevételét és bővítse vállalkozását.

Íme két példa a Részmunkaidős Money Podcast:

- Cristina Twigg, az Easy Care Babysitters-től: Cristina megnyugodhatott volna bébiszitternek. Ehelyett úgy döntött, hogy terjeszkedik és létrehozza azt, ami lényegében egy bébiszitter-bróker vagy diszpécser cég. Ő az a csomópont, amely összeköti a szülőket és az ápolónőket.

- Jim Vitale a Vital Hockey Skills-től: Jim edző. Az emberek fizetnek neki, hogy személyesen legyen velük, és megtanítsa nekik dolgokat. A leghosszabb ideig Jim üzlete korlátozott növekedést tapasztalt. Most affiliate marketinggel foglalkozik, és jó hírű termékeket kínál az online jégkorong-ügyességi videói mellett.

Egy másik módja annak, hogy pénzt keressen azáltal, hogy ügyfeleit termékekre irányítja, a különféle affiliate marketing hálózatokon keresztül. Az ötlet az, hogy ügyfeleit olyan termékekkel kapcsolja össze a márkákkal, amelyek közvetlenül kapcsolódnak a fájdalompontjaikhoz.

Íme két fő kapcsolt hálózat, amelyet érdemes megnézni:

- Awin: Ez a hálózat több mint 15 000 márka közül választhat, és iparági díjat nyert partnermarketing-beállításaiért. Ebbe a hálózatba könnyű belépni, mert nagyon kezdőbarát. Néhány márka Awin Swarovski, AllBeauty, Decluttr, BookingBuddy és még sok más.

- Sharease: Ez a hálózat 19 éve kizárólag kapcsolt marketinghálózatként működik, és több mint 3900 márkával rendelkezik. Az Awinhoz hasonlóan a Shareasale is nagyon kezdőbarát (és technikailag az Awin birtokolja őket.) Néhány márka Sharease ide tartozik a Reebok, a Minted, a Spanx, az NFL Shop, a Weebly és még sok más.

Rengeteg mód van arra, hogy pénzt kapjon emberek utalásával, ha kívülről gondolkodik!

3. Találja meg a fizikai termékeket digitálissá alakításának módjait

Miközben meglehetősen váratlanul beleestem egy olyan vállalkozásba, amely jól skálázható a blogírásban, egy másik vállalkozást is vezetek, amely határozottan nem arról híres, hogy jól skálázható. Felemelem a fejem FinCon, egy konferencia, amelyet eredetileg a személyes pénzügyi közösség bloggereinek rendezvényeként indítottam, hogy hálózatot és kapcsolatot teremtsenek egymással.

A konferenciák, kiállítások és rendezvények olyan vállalkozások, amelyek méretezhetők, de kihívást jelent a gyors méretezés. Egyszerűen fogalmazva, ezekre általában csak évente egyszer kerül sor, és sok időráfordítást és kézi erőfeszítést igényelnek. Ha fejleszteni szeretné vállalkozását, egy egész évet kell várnia, hogy felismerje a változások hatását.

Ezenkívül egy esemény számos valós, változó költséggel járhat. Az olyan dolgok, mint az étkezés, a személyzet és az események anyagai általában ugyanazok maradnak résztvevőnként, függetlenül a résztvevők számától.

A rendezvényünk gyors ütemezése érdekében a költségek csökkentésével kezdtük. Ennek egyik módja az volt, hogy digitális belépőt vezettünk be a rendezvényre, amely minden további költség nélkül reprodukálható.

Eltávolítottunk néhány drágább változó költségünket is, és egy prémium ajánlat részeként helyeztük el őket (azaz étkezések elővásárlása). Ha van vállalkozásának egy olyan része, amely nagyon leköti a költségeket, ne féljen felárat kérni érte.

Ha valóban értéket nyújt ügyfelei számára, hajlandóak lesznek kifizetni a plusz összeget a szolgáltatásért vagy termékért!

Mivel a jövőben is folytatni kívánjuk a méretezést, továbbra is több digitális szolgáltatást és terméket szeretnénk létrehozni. Minél több „dolgot” tud kiiktatni és digitális alternatívákkal helyettesíteni, annál hatékonyabban skálázhatja vállalkozását.

4. Bővítse hatókörét, és számoljon fel többet a prémium szolgáltatásokért

Egy másik módja annak, hogy bővíteni tudtuk üzletünket a FinConnál, hogy kibővítjük a kiszolgálni kívánt személyek körét. Korábban csak a bloggerekre összpontosítottunk, most pedig iparágunk minden típusú digitális médiakészítőjét szolgáljuk ki.

Ha van egy kurzusa a közösségi média kezeléséről, ki tudná bővíteni azt egy olyan kurzussá, amely mindenkit megcéloz, aki virtuális asszisztensi munkát szeretne végezni?

Ha van olyan szolgáltatása, amely összeköti a bébiszittereket a szülőkkel, ki tudná bővíteni szolgáltatását olyan emberekre is, akik kutyafelügyelőt vagy idősgondozást keresnek?

Mindig gondolja át és fedezze fel, hogyan bővítheti vállalkozása körét.

Összefüggő: Hogyan találhat legális munkát virtuális asszisztensként

5. Itt az ideje, hogy online vigye vállalkozását

Lássuk be: a modern világot szinte teljes egészében egy dolog uralja: az internet. Volt idő, amikor az internet tisztán a szakértő kódolók területe volt, de most mindenki és a nagymamája is online van. Az internet hatása erősen érezhető az üzleti világban.

Íme a valóság: ha a vállalkozásának nincs online összetevője, az egyáltalán nem üzlet. A világ hihetetlenül gyors ütemben halad most, és ha nem tudod követni a lépést, akkor az üzleted lemarad. Íme néhány módja annak, hogy vállalkozását online vigye:

Hozzon létre egy online áruház frontot

Webáruház létrehozása valami hasonlóval Négyzet manapság meglehetősen egyértelmű. Miután regisztrált egy fiókot, könnyedén hozzáadhat termékeket és szolgáltatásokat az irányítópulthoz.

A testreszabási lehetőségek lehetővé teszik, hogy üzletének sajátos megjelenését és hangulatát adja. A gyors és biztonságos befizetés további kényelmével azonnal készen áll a pénzkeresetre!

Egy virtuális P.O. Doboz

Használjon virtuális P.O. doboz (mint egy PostScanMail). Ez lehetővé teszi a legfontosabb üzleti vonatkozású levelek rendezését és tárolását.

Fogadja el a közösségi médiát

Ha kitartott, és azt mondta, hogy a közösségi média csak egy hóbort, amelyet figyelmen kívül hagyhat, akkor itt az ideje, hogy újragondolja ezt a perspektívát. A Twitter és a Facebook évekkel ezelőtt indult, és nem mutatják a lassulás jeleit. A legjobb, amit tehet, ha elfogadja a közösségi médiát, mint a hihetetlenül hatékony marketingeszközt.

A közösségi médián keresztül a személyes beszélgetéseken kívül olyan módon léphet kapcsolatba fogyasztói bázisával, ahogy ez még soha nem volt lehetséges. A közösségi média lehetővé teszi, hogy valóban erős kapcsolatokat alakítson ki potenciális vásárlóival, ezért ne hagyja figyelmen kívül.

Fedezze fel a távmunkát

Az „iroda” évtizedeken át a sikeres üzletközpont volt. A modern korban azonban sok vállalat újragondolja ezt a modellt.

A Google Drive-nak, a Skype-nak, a Slack-nek, a Trello-nak és a távoli hozzáférést lehetővé tevő egyéb programoknak köszönhetően rendkívül megnőtt az az elképzelés, hogy bárhonnan dolgozhat.

Gondold végig, hogyan a távmunka előnyös lehet alkalmazottai számára. Megengednéd nekik, hogy távolról dolgozzanak? Még heti egy-két nap otthoni munka is vonzó jutalom lenne számukra?

Természetesen egyes tégla és habarcs vállalkozásoknak egyszerűen csak emberekkel kell rendelkezniük a telephelyen, hogy működjenek. Egyes ügyfelek mindig egy hagyományosabb élményre vágynak majd. A kulcs az lehet, hogy megtalálja az egyensúlyt a vállalkozás helyszíni vonatkozásai és a távolról is végrehajtható szempontok között.

Indítson blogot, és optimalizálja a keresőoptimalizálást

A megcélzott ügyfelei rendszeresen kérdéseket tesznek fel a termékkel vagy szolgáltatással kapcsolatos problémákkal kapcsolatban. Hová mennek segítségért? Google. Hol találja a Google a válaszokat a kérdésekre? Természetesen az Önéhez hasonló webhelyek!

Elindíthat egy blogot, amely a termékeit és szolgáltatásait, valamint a megoldható problémákat leíró kulcsszavakra összpontosít. Ha egységes, jó minőségű tartalmat biztosít céges blogjában, akkor új ügyfeleket vonzhat.

A keresőoptimalizálási (SEO) stratégiák elsajátítása jól szolgálja vállalkozását, és több bevételt generál.

Következtetés

A vállalkozás elindítása okos lépés. De egy méretezhető üzleti ötlet kiválasztása még okosabb lépés.

Ha még nem indította el vállalkozását, azt javaslom, hogy válasszon egyet listánkból a méretezhető üzleti ötletek közül.

Ha már olyan vállalkozásban dolgozik, amely általában nem skálázódik jól, az rendben van! Ha pénzt szerez tudásával vagy kihasználja a kapcsolt kapcsolatok előnyeit, akkor vállalkozását is hatékonyan bővítheti.

Van olyan méretezhető üzleti ötlete, amelyet nem említettünk? Skálázható vállalkozást vezet?

Sévekkel ezelőtt végre letelepedtem, és úgy döntöttem, hogy veszek egy lakást, miután 10 évet bérbeadóként töltöttem (és 10 különböző helyen éltem!). A feleségem és én izgatottak voltunk, hogy végre „saját helyünk” lesz. Utólag visszagondolva, voltak dolgok, amiket azt kívántam, bárcsak tudtunk volna, mielőtt elkezdtünk lakást vásárolni.

A lakásvásárlás intenzív és gyakran érzelmekkel teli folyamat. Ha nem vagy óvatos, könnyen többet költhetsz, mint amennyit megengedhetsz magadnak. Vagy a végén hosszú lejáratú jelzáloghitelt vesz fel, és több ezer dolláros zárási költséget fizet, hogy kiderüljön, hogy új otthona nem felel meg az Ön igényeinek.

Míg a lakásvásárlás ijesztő lehet, a dolgai ismeretével enyhítheti félelmeit. Ebből a cikkből megtudhatja, hogyan döntheti el, hogy itt az ideje a vásárlásnak. Megtanulja, hogyan találhat megfizethető házat, és hogyan válassza ki a megfelelő jelzáloghitel-terméket.

Ha arra számít, hogy hamarosan jelentős változás következik be az életében, érdemes megvárnia a lakásvásárlást. De ha úgy gondolja, hogy otthona legalább öt évig kielégíti az Ön igényeit, akkor érdemes lehet most vásárolnia.

Győződjön meg arról, hogy pénzügyei rendben vannak: javítsa hitelképességét, és spóroljon az előlegre és a zárási költségekre. Vegye figyelembe a 15 éves vs. előnyeit és hátrányait is. 30 éves jelzáloghitel.

Még lakást is vegyek?

Nemrég olvastam Doug Warshauer új könyvét, Ha olyan okos vagyok, hova tűnt a pénzem?, és rámutatott valamire, amivel nehezen tudok vitatkozni.

Lényegében azt mondja (a könyv fiktív narratívájában), hogy a következő embereknek bérelniük kell otthonukat. Valaki aki:

- Nem házas, de házasodni készül

- Nincs gyereke, de hamarosan tervezi (mint mi voltunk 2007-ben)

- Gyermekei vannak, de többet szeretne

- Hamarosan költözést tervez

- Áthelyezési elvárásokkal rendelkező munkája van

A közös szál ezekben a forgatókönyvekben az változás. Az életedben bekövetkezett változás néha azt jelenti, hogy megváltozik az otthonod típusa vagy elhelyezkedése, amire szüksége van. Amikor ingatlant vásárol és ad el, tisztességesen jár rá jelentős tranzakciós költségek.

Ezért, ha arra számít, hogy a dolgok hamarosan megváltoznak, ne térjen át a bérlésről a vásárlásra. Várja meg, amíg a por leülepszik. És akkor, ha nincs más változás a láthatáron, vásároljon. Ha követi ezt a mintát, annak örülni fog, hogy nem vett otthont.

Néhány ok, amiért mindenképpen lakást szeretne vásárolni, az, ha mindketten:

- letelepedni a családoddal és a karriereddel, és

- ha pénzügyileg arra törekszik, hogy idővel saját tőkével rendelkezzen otthonában, és

- azt akarod, hogy az otthonod a sajátod legyen

Valójában ha olyan lakást vásárol, amelyről tudja, hogy mindkettőt megengedheti magának, az havonta tőkével/megtakarítással jár kifizetéseket, de diverzifikálhatja portfólióját, és lehetővé teszi, hogy bármit megtegyen (a HOA-n belül korlátozások).

A túl korai vásárlás következményei

Ha túl korán vásárol, íme néhány lehetséges negatív következmény:

1. Pénzt veszít a tranzakció során

Hacsak nem botlik valami ritka piacra, ahol az otthonok fénysebességgel értékelik, akkor megteszi néhány évig otthonában kell maradnia, mielőtt a javuló érték felülmúlja a vásárlás költségeit és eladási. (A lakás jellemzően nem jó rövid távú befektetés).

Ha közvetlenül egy nagy életváltozás előtt vásárol otthont, olyan helyzetbe kerülhet, ahol a kényelmet kell választania a pénz helyett. Ha a kényelmet választja (azaz elad és vesz valami mást), akkor jó eséllyel pénzt veszíthet.

2. A véletlen gazda

Ha túl korán vásárol, és csak néhány év múlva kell eladnia, előfordulhat, hogy nem tudja eladni a lakást anélkül, hogy sok pénzt veszítene. Ez a fajta forgatókönyv olyan helyzetbe kényszeríti az embereket, amit én véletlen földesúri helyzetnek neveznék. Ahelyett, hogy eladná otthonát, bérelhető egységgel.

Olvass tovább:Az első bérelt ingatlanom: Nem igazán jó befektetés

3. Egy kényelmetlen házban ragadt

Ha nem úgy dönt, hogy elad és pénzt veszít, vagy nem lesz tulajdonos, akkor az utolsó lehetőség, hogy a házban marad. Ha a háza túl kicsi a családja számára, vagy túl messze van az új munkahelyétől, akkor egy ideig kényelmetlenül érezheti magát. Doug könyvében azt javasolja, hogy húzza ki, ameddig csak tudja, és dobja be minden extra megtakarítását a jelzáloghitelébe.

Mikor érdemes vásárolni?

Mindezek után úgy tűnhet, hogy a lakásvásárlás csak a legunalmasabb emberek számára van fenntartva (azaz olyan embereknek, akik ritkán, ha egyáltalán nem tapasztalnak változást az életükben). De az igazság az, hogy a legtöbben korán, felnőttkorunkban költözünk, mielőtt belevágnánk a karrierünkbe, és kiválasztanánk a gyereknevelési területet.

Warshauer könyvében általános ajánlást ad arra, hogy 10 évvel az eladás előtt maradjon a házában. Igaza van abban, hogy a túl gyakori költözés tönkreteheti a vagyonát. A 10 év azonban szerintem egy kicsit extrém.

Más szakértők azt javasolják, hogy csak akkor vásároljon házat, ha legalább 5 évig ott szeretne maradni. Inkább hajlok erre az alapszabályra. Nagy az esély arra, hogy öt év elteltével az otthona többet ér, mint amennyiért megvásárolta. Ez pedig azt jelenti, hogy kicsi az esélye annak, hogy „meg kell ennie” az eladásból származó pénzt.

De a házvásárlás néha többről szól, mint a vagyonteremtésről. A lakásvásárlás igényeket és igényeket foglal magában. Ha akkor vásárol otthont, amikor anyagilag nem lenne szabad, legyen hajlandó elfogadni ennek pénzügyi következményeit.

Ha úgy dönt, hogy tovább bérel, ne feledje, hogy valószínűleg ez a legjobb pénzügyi döntés, amelyet meghozhat.

Ismerje meg pénzügyeit lakásvásárlás előtt

Megbeszéltük azokat az általános típusú embereket, akiknek érdemes lakást vásárolniuk vagy bérelniük. Következő lépésként nézzük meg, hogyan készülhet fel anyagilag arra, ami valószínűleg élete egyik legnagyobb vásárlása lesz.

Javítsa hitelképességét

Egyéni vállalkozó családként szükségünk van a hitelképességünkre, ill adósság/jövedelem arány hogy a lehető legszilárdabbak legyünk, amikor jelzáloghitelt igényelünk. Ezért a jelzáloghitel-igénylés megkezdése előtt három hónapig csak bankkártyánkat használjuk vásárlásra.

Tudj meg többet:Javítsa hitelpontszámát végső hitelezési útmutatónkkal

Miért tesszük ezt? Mint mondtam, optimalizálnunk kell a hitelképességünket és az adóssághányadunkat. Ironikus módon használja hitelkártyáinkat mint mi is segít megőrizni a jó pontszámot. De ebben az esetben a nagy egyenleg bejelentése ártana nekünk. Hadd magyarázzam.

Hogyan befolyásolhatják a hitelkártya-egyenlegek jelzálogkérelmét

Amikor Ön (vagy egy hitelező) kéri a hitelpontszámát, a jelentésben szereplő aktuális információk egy hitelpontszámítási képletbe kerülnek. Az erősen terhelő – de egyébként felelős – kártyabirtokosok problémája pontosan az, amikor a különböző hitelezők bejelentik az információkat az irodáknak.

A pénzintézetek a hónap folyamán különböző időpontokban jelentik adatait a hitelirodáknak. Az Ön kártyakibocsátójának bejelentési dátuma teljesen kívül esik rajtunk. Ha valaki pénzt szeretne kölcsönadni nekünk, ha lekéri a jelentéseinket, mielőtt a kivonat egyenlege kifizetné, úgy tűnhet, hogy tetemes összegű hitelkártyatartozásunk van.

Összefüggő:17 nyerő tipp és trükk a hitelkártya-tartozás legális megszüntetéséhez (jó!)

Ez az egész tavaly nyáron jött szóba, amikor a jelenlegi helyünket refinanszíroztuk. Még azután is, hogy elmondtuk a hitelezőnek, hogyan fizettük ki a hitelkártyát havonta (és még a sajátunkat is megmutattuk nyilatkozatok) a hitelező a számla teljes zárását kérte, hogy a szükséges bevétel-adósság arányt teljesítsük hányados.

Nevettem rajtuk, de aztán rájöttem, hogy komolyan beszélnek. Hogy ezt ne kelljen megtenni, kifizettük az alacsony kamatozású autóhitelünket. De előre haladva úgy döntöttem, hogy nem kockáztatok. Így néhány hónappal a lakáshitel igénylése előtt abbahagyjuk a hitelkártyánk használatát, és ezt javasolnám Önnek is.

Mennyit engedhet meg magának egy otthon?

Sokan úgy gondolják, hogy pusztán azért, mert jó állásuk van, állandó jövedelemmel, képesek lesznek a jelzálogkölcsönt fizetni a következő 30 évben, nem probléma. De egy olyan ház megvásárlása, amelyet nem engedhet meg magának, veszélyes csapda, amely sokba kerülhet.

Annak ellenére, hogy a jelzálogkölcsönt általában „jó adósságnak” tekintik, mivel ez egy olyan kölcsön, amelyet az Ön háza fedez, és amely idővel tőkével rendelkezik, az adósság továbbra is adósság. Az adósság pedig bizonyos kockázatokkal jár.

Túl sok ház vásárlása költséges lehet

Ha túl sok házat vásárol, az biztos módja annak, hogy elkezdje felnőtt életét „vagyongazdagként” és „pénzszegényen”.

Sok törekvő első lakásvásárlónak nincs megtakarított pénze előlegre. És gyakran nincs is világos elképzelésünk arról, hogy mennyit engedhetünk meg magunknak. Sokunk számára egyszerűen csak tudjuk, hogy felnőttek akarunk lenni, és lakásvásárlással kinyilvánítjuk anyagi függetlenségünket!

A bank „előzetesen jóváhagyhatja” a jelzáloghitel összegét. És lehet gondol ez azt jelenti, hogy megengedheti magának a havi törlesztést. De ha nem szán rá időt a kiadások nyomon követésére, és ragaszkodik a reális költségvetéshez, honnan tudhatod biztosan, hogy mennyit engedhetsz meg magadnak jelzáloghitelre?

Sokkal valószínűbb, hogy túl sok házat vásárol, és egy nagyon költséges leckét tanul meg. Nem akar huszon-harmincas éveiben járni, egy házban ragadni, és nem marad pénze, hogy kimenjen és csináljon dolgokat.

Jobb, ha kisebb házat veszünk, kisebb havi fizetéssel. Akkor még marad pénzed, hogy élvezd az életed.

Íme néhány szabály, amit a lakás vásárlásakor alkalmaztunk:

- Azt akartuk, hogy tudjunk tenni 20%-kal lejjebb nak nek kerülje a magánjelzálog-biztosítást és tisztességes mennyiségű saját tőkével rendelkezzen az otthonában.

- Olyan otthont akartunk, amelyet megengedhetünk magunknak 30 éves fix kamatozású jelzálog.

- Azt akartuk, hogy megengedhessük magunknak a fizetést bármelyik jövedelmünk alapján egyedül.

- Elegendő pénzt akartunk hagyni a havi költségvetésünkben ahhoz, hogy jól utazhassunk, és élvezhessük az otthonunkon kívüli életet anélkül, hogy „a jelzáloghitelért dolgoznánk”.

A bank nem az Ön költségvetése

Az igazság az, hogy a bank csak a hitel kamataiból akar pénzt keresni. Az ingatlanközvetítő pedig az eladásból akarja kifizetni a jutalékot.

Ön a felelős a jelzáloghitel kifizetéséért a hónap elején – senki más. Tehát ne beszéljenek rá olyan jelzálogkölcsönre, amelyet nem engedhet meg magának!

Szánjon időt arra, hogy megvizsgálja lehetőségeit, és meghozza saját helyzetének legjobb döntését. Ez magában foglalhatja a ház vásárlását, de lehet, hogy nem. Az is létfontosságú, hogy olyan költségvetést hozzon létre, amely reális az életstílusához.

Tudj meg többet:Költségvetés – egyszerűbb, intelligensebb módszer

Mennyit érdemes megtakarítani vásárlás előtt?

Annak elkerülése érdekében, hogy túl sok házat vásároljon, összefüggő tervet és költségvetést kell készítenie mindenre, ami magában foglalja a jelzáloghitel felvételét.

Ideális esetben legalább 20%-ot szeretne megtakarítani új otthona előlegére. Sokkal kevesebb pénzt fog fizetni kamatfizetésként, és nem kell fizetnie a privát jelzálogbiztosításért (PMI).

Olvass tovább:Első időzítő? Csökkentse első otthona költségeit

Mindazonáltal fel kell hívni a figyelmet arra, hogy a hagyományos hitelhez akár 5%-os kedvezménnyel is hozzájuthat. Az FHA-, VA- és USDA-hitelekkel pedig még kevesebbet (vagy akár semmit sem) tehet le.

Miután eldöntötte, mennyit tervez letenni, ne felejtse el figyelembe venni a zárási költségeket. Ezek általában a hitel árának 3-5%-a között mozognak.

És akkor ott vannak az ingatlanadók és a lakásbiztosítás, amelyekre szükség lehet, de lehet, hogy nem. Ha nem, akkor ez hozzáadódik a teljes jelzáloghitel-törlesztéshez.

Hol találhat pénzt előlegre

Szóval hová fordulhat, hogy megtalálja ezt a sok pénzt? A módszerek egész skálája közül választhatunk, mindegyiknek megvannak a maga előnyei és hátrányai.

- Előlegfizetési támogatási (DPA) programok: Országszerte több mint 2000 ilyen program létezik. Ha többet szeretne megtudni a jogosultsági követelményekről, feltételekről és az Ön területén elérhető elérhetőségről, nézze meg ezt a Freddie Mac útmutatót.

- „Piggyback” jelzáloghitelek: Itt egy helyett két hitelt vesz fel. Az első hitel a lakásvásárlás 80%-ára, a második hitel 10%-ára, Ön pedig 10%-ot tesz le. Ezek a hitelek lényegében felére csökkentik az előleget, amelyet a PMI elkerülése érdekében fizetnie kell. Tudjon meg többet a CFPB-nél felvett jelzálogkölcsönökről.

- Kölcsön kérni magadtól: Kölcsönkérhetsz a 401K-ból. De ez egy kockázatos ötlet, mivel elmulaszthatja a nyereséget. Ugyanez a szabály vonatkozik a sürgősségi alapra is. Érdemes elkerülni, hogy előleget kérjen, különben bizonytalan pénzügyi helyzetbe kerülhet.

- Készpénz ajándék átvétele az előleg ellenében: Ha vannak barátaid vagy családtagjaid, akik segíteni szeretnének neked az otthonteremtési küldetésben, akkor mindenképp fontold meg, hogy felvállalod őket! De a hitelezőnek ajándéklevelet kell látnia annak bizonyítékaként, hogy a pénz nem kölcsön.

- A régimódi módszer: A legjobb választás szerintem a készpénz felhalmozása az adósság és a kiadások csökkentésével, valamint a bevétel növelésével. Ez a lassú és egyenletes módszer némi időt és erőfeszítést igényelhet, de hosszú távon a legjobb eredményt kell produkálnia.

Összefüggő:Hogyan vásárolhat házat pénz nélkül (vagy alacsony)

A 15 éves és a 30 éves jelzáloghitel előnyei és hátrányai

Hogyan dönti el, hogy 15 vagy 30 évre megy? A legtöbb ember természetesen nem veszi fel a 30 éves jelzáloghitelt. De ez nem mindig volt így. Valójában korábban a 15 éves jelzáloghitelek voltak a szokásosak, és még mindig sok más országban vannak.

A 30 éves jelzáloghitel a nagy gazdasági világválság után jött létre, amikor a lakáspiac összeomlott. Abban az időben a 30 éves jelzáloghiteleknek volt értelme, mert az emberek ennyi ideig éltek otthonukban, és 30 év fedezte az átlagos amerikai munkavállaló tipikus kereseti évét.

Manapság nem lehet rávenni az embereket, hogy 5-10 évnél tovább maradjanak otthon. De a jelzálog még mindig létezik, és még mindig a legnépszerűbb. Íme mindegyik előnyei.

A 15 éves jelzáloghitel előnyei

Ha 15 éves lejáratú jelzálogkölcsönt vagy refinanszírozást szeretne felvenni, íme néhány előny, amelyet élvezni fog:

- Jobb árak: Mivel Ön rövidebb időn keresztül vesz fel kölcsönt, a hitelezők sokkal alacsonyabb kamatlábat emelnek ki jelzálogkölcsönére. Ez természetesen a 30 éves jelzáloghitelhez képest megtakarítást eredményez a fizetett kamat összegén.

- Fizesse le a főt gyorsabban: 15 éves futamidejű jelzáloghitel esetén az első jelzálogtörlesztés sokkal több tőkét fog tartalmazni, mint amennyit a 30 éves jelzáloghitel törlesztene. És 5 év múlva valóban tisztességes tőkeösszeget fizet majd le. 30 éves jelzáloghitel esetén tényleg csak az első 5 évben fizet kamatot.

- Kevesebb fizetett teljes kamat: Ha minden egyenlő, akkor több kamatot fog fizetni a hosszabb kölcsön futamideje után. Ha 15 éves lejáratú jelzálogkölcsönt vesz fel, akkor lerövidíti a hitel futamidejét. Így a kölcsön futamideje alatt kevesebb kamatot kell fizetnie.

- Ezzel véget ér: Az utolsó előny, amiről tudok, az az érzelmi elégedettség, amely az otthon birtoklásával jár. Egy 15 éves lejáratú jelzáloghitel esetén jelzáloghitel nélkül maradhat, mielőtt gyermekei kikerülnek az iskolából. Képzelje el, mit tehetne a többletpénzzel, miután a jelzáloghitelje eltűnt.

A 30 éves jelzáloghitel előnyei

Míg a 15 éves jelzáloghitelek számos előnnyel járnak, a 30 éves jelzálogkölcsönöknél két fő dolog van:

- Alacsonyabb fizetések: A törlesztési határidő megduplázásával általában lényegesen alacsonyabb havi törlesztőrészletet élvezhet 30 éves jelzáloghitel esetén, még a magasabb kamat ellenére is.

- Rugalmasság: Rövid távon több készpénzzel fog rendelkezni az alacsonyabb kifizetések miatt. De bármikor dönthet úgy, hogy 15 éves lejáratú jelzálogkölcsönt refinanszíroz. A 30 éves lejáratú jelzáloghitelből indulva azonnali költségvetési előnyhöz jut, miközben nyitva hagyja a lehetőséget a hitel feltételeinek (és remélhetőleg a kamatláb) későbbi csökkentésére.

Természetesen mérlegeltem a 15 éves opciót, amikor megvásároltuk az otthonunkat. Megengedhettük volna magunknak a fizetést. De végső soron a 30 éves jelzáloghitelhez tartozó rugalmasságot akartuk.

Azt is mondtuk, hogy évente többet fizetünk a tőkeösszegért, hogy 15 éven belül ténylegesen lejárhassuk a hitelünket (bár ezt az ígéretet nem tartottuk be túl jól).

Ismerje meg a változó kamatozású kölcsönt

A változó kamatláb az, aminek hangzik: egy idővel változó kamatláb. Ez a fix kamatláb ellentéte, amely idővel változatlan marad.

Fogyasztói szempontból a változó kamatlábak nem eleve rosszak. Csak kockázatosabbak. Változó kamatozású termék esetén vállalja a kockázatot, hogy a kamatláb annyira megváltozhat, hogy jelzáloghitele már nem megfizethető.

A megnövekedett hitelfelvevői kockázat kezelésére a hitelezők alacsonyabb kamatlábakat kínálnak változó kamatozású hiteleikre, mint fix kamatozású termékeikre. A változó kamatozású hiteleket jellemzően csak akkor érdemes fontolóra venni, ha arra számít, hogy hamarosan csökkenni fognak a kamatlábak. De mivel jelenleg historikusan alacsony jelzálogkamatokat látunk, valószínűleg a kamatláb rögzítése lesz a legértelmesebb.

Összefüggő:Legjobb jelzálogkamat önálló vállalkozók számára

Ha azonban nem tervezi, hogy 5-7 évnél tovább marad otthonában, fontolja meg egy 5/1 ARM vagy 7/1 ARM használatát. Ezekkel a jelzáloghitelekkel a kamat az első 5 vagy 7 évben fix, majd a jelzálog ezt követően változó kamatozásúvá változik.

Az ARM-hitelek alacsonyabb kamatlábat kínálnak, mint a 30 éves fix hitelek, így minden bizonnyal érdemes megfontolni azokat az első lakásvásárlók számára, akik „kezdő” lakást vásárolnak.

Találkozzon egy megbízható ingatlanközvetítővel

Kényelmesebben fogja érezni magát az ajánlattételi és hitellezárási folyamat során, ha van egy szakemberünk.

Azt tanácsolom azoknak, akik még nem ismernek ingatlanközvetítőt, hogy menjenek fel Dave Ramsey által támogatott helyi szolgáltatók oldalára, és keressenek egyet.

Mi így tettük, és bár nem volt rájuk szükségünk a lakáskereséshez, de nagyon jól jöttek az ajánlati időpontban, és még az ajánlatot is megtették nekünk (amit el is fogadtunk!).

Nélkülük kiesnek a bajnokságunkból.

Ne féljen azonban saját kutatást is végezni.

A másik dolog, amit tettünk, az volt, hogy saját kutatást végeztünk a környékről. felállítottam a Google Alert nyomon követni a környékünkön található híreket, értékesítési és bérleti listákat.

Körülbelül egy hónapos keresés után kaptam egy táblázatot, amely tele volt a szomszédságunkban található hasonló ingatlanok eladási és bérleti áraival.

Ekkor láthattam, hogy az általunk tett ajánlat valóban nagy ajánlat volt számunkra, és nem fizettünk túl sokat.

Hogyan találjunk jó hitelezőt

Gyakran előfordulhat, hogy ingatlanügynökének van egy vagy több hitelezője, akit ajánl. De bár a személyes ajánlások remek kiindulópontot jelenthetnek, továbbra is érdemes lesz saját árfolyamon vásárolni. Ha sokkal jobb kamatlábat kaphatna egy azonos minőségű hitelezőtől, ezt tudni szeretné, igaz?

Sajnos időigényes folyamat lehet, ha minden egyes hitelezőt külön-külön lekérnek kamatárajánlatért.

A Lending Tree segítségével több jelzáloghitelezőt is összehasonlíthat egyszerre. A Lending Tree percek alatt megmutatja az egyes hitelezők kamatait, feltételeit, díjait, zárási költségeit és még sok mást.

Ezenkívül megtekintheti az egyes hitelezők ajánlási kamatát és az esetlegesen megszerzett „jelvényeket”. És még elfogulatlan vásárlói véleményeket is olvashat.

Kérjen jelzálog-előzetes jóváhagyó levelet

Mielőtt új otthont keres, bölcs dolog, ha egy előzetes jóváhagyó levél után megy. Az ingatlanügynöke még azt is megkövetelheti, hogy rendelkezzen vele, mielőtt kapcsolatba lép Önnel. És ugyanez igaz lehet az eladó félre is.

A legtöbb előzetes jóváhagyó levél 90 napig érvényes. És többségük teljes körű, formális biztosítási felülvizsgálatnak van alávetve, ha egy lakás szerződés alá esik. Tehát a jelzáloghitel-előzetes jóváhagyó levél megszerzése nem garantálja teljes mértékben, hogy a kölcsön átmegy. De ez a legjobb lépés a 100%-os készpénz birtoklásán kívül.

Az előzetes jóváhagyás esélyeinek növelése érdekében: takarítson meg egy nagy előleget, javítsa hitelképességét, és javítsa adósság/jövedelem arányát az adósság törlesztésével, az adósság refinanszírozásával és az adósság növelésével jövedelem.

Azt is meg kell említenem, hogy a dolgok nehezebbek lehetnek, ha Ön önálló vállalkozó, mivel nem kell W-2-t vagy fizetési csekket mutatnia a hitelezőnek. A legtöbb esetben két év adóbevallást szeretnének látni annak bizonyítékaként, hogy vállalkozása képes támogatni Önt.

3 dolog, amire figyelni kell lakásvásárláskor

Szánjon rá időt annak eldöntésére, hogy egy otthon megfelelő-e most és a jövőben. Megvédheti magát egy „fényes” otthon csábításától, ami miatt elégedetlen lesz az úton. Íme három dolog, amire figyelni kell házvásárláskor.

Strukturális kérdések

A szakmai ellenőrzés célja, hogy minden nagyobb problémát kiderítsen egy házzal kapcsolatban. De az a probléma, hogy az ellenőrzésre hagyatkozik ezen információkért, hogy addigra már úgy döntött, hogy ajánlatot tesz.

Ez azt jelenti, hogy már elképzelte, hogy a házban lakik, és belefektetett abba, hogy megkapja a helyet. Ez oda vezethet, hogy vállrándítással elháríthatja azokat a fő strukturális problémákat, amelyek megszakíthatják az üzletet.

Ehelyett fontos megbizonyosodni arról, hogy a túra nem csak a ház legjobb tulajdonságait nézi meg. Mindannyiunknak figyelnie kell az otthoni ártalomra. Még a laikusok is felismerhetnek néhány fontos figyelmeztető jelet, mint például az alapzat repedéseit és a vízfoltokat a mennyezeten vagy a falakon.

Érdemes megnézni a silány javítási munkákat (a szigetelőszalag általában jó indikátor) és a késleltetett karbantartás bizonyítékait is. Van olyan tömítés, ami feloldódik a fürdőszobában? Tele vannak az ereszcsatornák? Ezek mind azt jelezhetik, hogy a tulajdonosok nem vigyáztak nagyon otthonukra.

Olvass tovább:Mit kell fontolóra venni a következő ház bezárása előtt

Életképességi kérdések

Tehát bár az élhetőség bizonyos kérdéseit szinte lehetetlen megjósolni, miközben körbejárja az otthonát, sok esetben nem. Például, miközben átsétál az otthonon, képzelje el, hogy ki kell takarítania. Ez arra késztetheti, hogy újragondolja a kétszintes bejárat szépségét a hatalmas csillárral. Szinte biztos, hogy komoly fájdalommal kell megküzdenie.

Ezen kívül gondoljon az otthon karbantartására. Ha az új otthon kifestésének gondolata depresszióssá tesz, jó ötlet lehet áttérni egy másikra. Még ha soha nem is szándékozik ecsettel forgatni, a nehezen festhető (és karbantartható) otthonok kiépítése is drágább lesz.

Az utolsó gondolatgyakorlat, amelyet végig kell vinni, az az, hogy elképzeljük, mennyibe kerül az otthon fűtése vagy hűtése. Általában minél nagyobb a ház, annál drágább lesz a fűtés. Megnézheti a tetőtér szigetelési szintjét és a ház és a légtechnikai rendszer korát is. Mindez jobb képet ad arról, hogy mennyibe kerül a fűtés a költségvetésből.

Szomszédsági kérdések

Bár mindannyiunknak van elképzelése arról, hogy milyen környékbeli kérdéseket tegyünk fel, mielőtt új otthonba költöznénk, ez nem jelenti azt, hogy mindig olyan helyekre kerülünk, amelyeket szeretni fogunk.

Miután lehetősége volt bejárni a házat, tegyen egy kört a környéken. Menj egy sétát a háztömb körül. Nézze meg, hogyan rendezték be leendő szomszédai otthonaikat.

Keress bizonyítékot a szomszédságra és a barátságosságra. Néhány jó mutató az olyan dolgok, mint a gyerekeknek készült járdaművészet, az emberek kertészkedni vagy a verandán ülni, a kutyatulajdonosok sétálni stb.

Emellett ismerkedjen meg a környék vállalkozásaival. Azt tükrözik, hogy milyen helyeket szeretne gyakran felkeresni? Képes lesz-e otthonához közel gondoskodni igényeiről?

Végül mindenképpen ellenőrizze a környékbeli bűncselekményt egy olyan eszköz segítségével, mint a SpotCrime.

Tippek az első lakásvásárlók számára

A jelenleg kínált minden idők alacsony kamatlábai miatt valószínűleg soha nem volt jobb alkalom az első lakás megvásárlására (annyira féltékeny vagyok).

De csak azért, mert ezt előnyben részesíti, ez nem jelenti azt, hogy egyszerűen ki kell dobnia a józan észt, amikor az egyéb költségek csökkentéséről van szó. Íme néhány módszer, amellyel kevesebbet költhet első otthonára.

- Fizessen évente néhány költséget: A hitelező mindenek felett álló érdeke, hogy minden költségét (ingatlanadó, biztosítás stb.) havonta fizesse meg. De előfordulhat, hogy évente saját maga fizeti ezeket a költségeket. Így egész évben megőrizheti a pénzét, és az Ön számára működik. Ezenkívül elkerülheti a részletfizetést.

- Törekedjen nagy előlegre: Minél többet tesz le a lakás árából, annál kevesebb kamatot kell fizetnie a kölcsön futamideje alatt. Ha pedig legalább 20%-ot leenged, elkerülheti azt a kellemetlen magánjelzálog-biztosítást (PMI).

- Fontolja meg az otthon berendezését menet közben: Nem kell kimennie és felhalmoznia egy csomó magas kamatozású adósságot, hogy háza minden szobáját megtöltse bútorokkal. Szánjon időt a szobák befejezésére. Használjon olcsó vagy régi bútorokat, amíg eleget nem spórol a kívánt cuccra.

- Találkozzon egy megbízható ingatlanközvetítővel: Kérje meg barátait és családját ingatlanügynöki ajánlásokért. Vagy egyszerűen csak nézzen körül, hogy megtudja, melyik ingatlanügynök rendelkezik a legtöbb hirdetéssel az Ön területén.

- Végezze el saját kutatását: Olvasson könyveket a lakásvásárlás folyamatáról. Állítson be Zillow-riasztásokat, hogy nyomon követhesse a környékünkön található híreket, értékesítési és bérleti listákat. És ügyeljen arra, hogy tájékozódjon a legjobb jelzálogkamatokról a környéken.

- Vásároljon igazán alacsony jelzálogkamatokat: Használjon összehasonlító vásárlási eszközöket, például a Lending Tree-t, hogy biztosan a lehető legalacsonyabb díjat kapja. Csupán néhány százalékponttal több ezer dollár kamat is lefaragható a kölcsön futamideje alatt.

Ezenkívül győződjön meg arról, hogy a legjobb lakásbiztosítási árakat keresi. Tekintse meg biztosítási útmutatónkat hogy megtudja, hogyan találhatja meg a legjobb lakásbiztosítási ajánlatot.

Nehéz kérdés, amit fel kell tenni, miután megvásárolta otthonát

A koronavírus-járvány hatalmas munkanélküliséget okozott az Egyesült Államokban, és sok lakástulajdonos érzi a csípést. Igen, vannak ideiglenes szövetségi türelmi programok. De sokan kezdenek aggódni amiatt, hogy mi lesz a következő.

Egyes lakástulajdonosok víz alatt vannak az otthonukon. Aggódnak amiatt, hogy mennyi ideig tart a negatív tőkéről a pozitív tőkére való átállás. Mások nem csak negatív saját tőkével rendelkeznek, hanem a kifizetésekkel is gondjaik vannak.

Nehéz döntések előtt a stratégiai nemteljesítés (azaz a jelzáloghitel elhagyása) lehetősége egyre vonzóbbá válhat. De ezt meg kell tennie?

Érdemes-e valaha is fontolóra vennie, hogy lemond jelzáloghiteléről?

Szigorúan pénzügyi szempontból a stratégiai nemteljesítésnek bizonyos esetekben van értelme. Ha nehézségekkel küzd a jelzáloghitel kifizetésével, és nem tudja refinanszírozni jelzáloghitelét vagy módosítást, akkor elkerülhetetlennek tűnhet a kizárás.

Ennek eredményeként egyesek úgy döntenek, hogy abbahagyják a jelzáloghitel-fizetést. A lemaradás miatt három hónaptól több mint egy évig is eltarthat a kizárás végrehajtása. Ez azt jelenti, hogy néhány hónapig ingyenesen élhet otthonában – és megtakaríthatja azt, amit a jelzáloghitelére fizetett volna.