Ezt a bejegyzést az Experian hozta neked. Noha ez egy szponzorált lehetőség volt, minden itt megfogalmazott tartalom és vélemény a sajátom.

HGondolkozott már azon, hogy pontosan mi kell a jó hitelképességhez? Lehet, hogy a múltban elkövetett néhány hitelezési hibát, és azon töpreng, hogyan javítsa ki azokat. Vagy talán azon töprengett, hogy a hitelképessége egyáltalán számít-e. Nem számít, milyen kérdései vannak a hitellel kapcsolatban, az Experian által készített útmutatóban biztosan megtalálja a választ.

Hitelképessége egy háromjegyű szám, amely segít tükrözni hitelképességét. A FICO® és a VantageScore® a két legnépszerűbb hitelpontozási modell. Mindketten a három nagy hiteliroda – a Transunion, az Equifax és az Experian – által biztosított hiteljelentési adatokra alapozzák a pontszámot. Javíthatja hitelképességét, ha odafigyel a hitelképességét alkotó tényezőkre: fizetési előzmények, tartozás, hiteltörténet hossza, hiteltípusok és új hitelkérdések.

Ebben az útmutatóban hitelépítési tippeket adunk, megvitatjuk a hitelhibák kijavítását, és a személyazonosság-lopás elleni védekezési módokról.

De először beszéljük meg, miért számít egyáltalán a hitelképessége.

Tartalomjegyzék

- Miért számít a hitele?

- Mit jelent a jó hitelképesség?

- Kezdje el hitelfelvételét

- Lépések a hitelpontszám javításához

- Experian Boost™

- Experian Credit Educator Session

- Gyakori hiteljelentési hibák

- A hibák és a személyazonosság-lopás javítása

- Segítség a hitel kiegyenlítéséhez

- Segítsen gyermekeinek hitellel kezdeni

- Gyakori kérdések

Miért számít a hitele?

Vannak olyan emberek az életedben, akik elfogultak veled és rossz hiteleddel szemben.

Az adósságokkal kapcsolatban elkövetett hibák foltokat okoznak a hiteljelentésében, és csökkentik a hitel pontszámát. De ezek a hibák azt is lehetővé teszik, hogy az életedben élő emberek valamilyen módon a fejed felett tartsák rossz hiteledet.

A rossz hitelképességi pontszám vagy jelentés sokkal messzebbre juthat annál, mint hogy egyszerűen magasabb kamatba kerüljön egy új hitelnél. Ez kerülhet a lakásba, ahol élsz, vagy akár a munkádba is.

Ennek nem kell így lennie. Meggyógyulhatsz.

Bár eltarthat egy ideig a hitelpontszám emelése és a jelentés javítása, néhány egyszerű ötlettel gyorsan enyhítheti az okozott kárt.

Az alábbiakban bemutatjuk azt az öt entitást, amely hozzáférhet a hitelpontszámához vagy -jelentéséhez (és esetleg felhasználhatja ezt Ön ellen), valamint azt, hogy mit tehet most, hogy segítsen helyreállítani a rekordot és javítani néhány hidat.

Az autóbiztosítók felhasználhatják az Ön hitelpontszámát Ön ellen

Sokan nincsenek tisztában azzal, hogy az autóbiztosító társaságok az Ön hitelpontszámát használják fel képleteikben, amikor meghatározzák az autóbiztosítás díját.

Számos tényező befolyásolja az autóbiztosító társaság saját számításait, és ezek egyike az Ön hitelképessége.

Az autóbiztosítási aktuáriusok azt találták, hogy az alacsonyabb hitelképességű emberek nagyobb valószínűséggel nyújtanak be kárigényt. Éppen ezért a rossz hitelképesség magasabb autóbiztosítási díjba fog kerülni.

Lehetséges javítás: Vásároljon következő autóbiztosítási ajánlatért. Túl sokan egyszerűen továbbra is ugyanazt az autóbiztosítót veszik igénybe, mint évek óta, anélkül, hogy rájönnének, van-e jobb díj.

Leendő bérbeadója megpingeli hitelképességét

Az egyik első információ egy lakás vagy ház bérbeadásáról az Ön társadalombiztosítási száma.

Gyakran előfordul, hogy egy új lakás bérleti kérelmét azonnal egy másik űrlap követi, amely lehetővé teszi a bérbeadó számára, hogy hozzáférjen az Ön hiteljelentéséhez és hitelpontszámához. Emiatt, ha hamarosan bérelni szeretne, érdemes ingyenesen ellenőriznie hitelképességét az Experian segítségével.

Lehetséges javítás: Az egyik dolog, amit megtehet, hogy enyhítse leendő bérbeadójának az alacsony hitelképessége miatti aggodalmát, ha felajánlja magasabb biztonsági letét fizetését. Bár mindannyian utáljuk, hogy önként vállaljuk, hogy többet fizessünk, ez lehet a hab a tortán, hogy megingassa a tulajdonost, hogy béreljen Önnek.

Egyes munkáltatók megnézik az Ön hitelét Jelentés

Sok munkáltató engedélyt kér az Ön hitelképességi jelentésének megtekintésére, mielőtt felveszi Önt. Ez különösen igaz lehet az állami alkalmazottakra.

Például a katonaság tagjainak hitelfelvételi jelentését megvizsgálják, mielőtt bármilyen biztonsági tanúsítványt megadnának.

Lehetséges javítás: Mint minden esetben, most is őszintének és közvetlennek kell lennie munkáltatójával vagy jövőbeli munkáltatójával az adósságokkal vagy a múltban felmerült problémáival kapcsolatban. Ha először felhozza a kérdést, mielőtt a munkaadója elkészíti a hitelfelvételi jelentését, enyhítheti a feszültséget.

Őszinte vagy a házastársaddal vagy más jelentőségeddel?

Amikor a feleségemmel randevúztam, kemény úton jöttem rá, milyen veszélyes lehet az adósságok és a pénzügyi problémák eltitkolása a házastársával vagy más jelentőségével való kapcsolatára.

Szégyelltem magam az egyetem alatt felhalmozott hitelkártya-tartozásom miatt. Nem akartam megosztani vele az információt, és ez eleinte ártott a kapcsolatunknak.

Valójában évekbe telt, mire felhagyott azzal, hogy a hitelezők felhívják a házat, ugrálják a csekkeket és hasonlókat, mert a kezdeti rossz kapcsolatunk volt a hitelemmel kapcsolatban.

Lehetséges javítások: Legyen nyitott a másik féllel a kiadásaival és pénzügyeivel kapcsolatban. A rossz hírek soha nem javulnak az életkorral, ezért ne várjon túl sokáig, mielőtt elárulja pénzügyi múltját és hibáit. Ezután mutassa meg kedvesének, hogy terve van az adóssághalmozás leállítására vagy a hiteljelentésben szereplő problémák megoldására.

Egy nap meg akar majd vásárolni egy házat, és azt szeretné majd, hogy közösen tulajdonjogot adjon, vagy nem kell attól tartania, hogy kizárólag házastársa hitelképességétől függ, hogy alacsonyabb kamatot keressen.

Még a közüzemi és mobiltelefon-cégek is használják az ügyfelek hitelpontszámait

A bérbeadóhoz hasonlóan a legtöbb közüzemi társaság, kábeltársaság, mobiltelefon-szolgáltató, sőt még az olajszállítás is a vállalatok lekérik a hiteljelentését és a hitelképességi pontszámát, mielőtt szerződést kötnének vele őket.

Mint a legtöbb vásárlásnál, az alacsonyabb hitelpontszám magasabb díjakba és/vagy kamatlábba kerül.

Lehetséges javítás: A közüzemi és mobiltelefon-társaságok egy másik nagyszerű példája azoknak a cégeknek, ahol a szokásosnál nagyobb biztonsági letétet kérhet aggodalmaik enyhítésére. Előfordulhat, hogy próbaidőt is kérhet, amellyel nem csak hitelességét erősítheti az eladó előtt, hanem segíthet a hitelképességének helyreállításában is.

Mit jelent a jó hitelképesség?

A minap beszélgettem egy barátommal, és megemlítették, hogy szerintük nagyon jó hitelképességük van.

Milyen szám jut a fejedbe, ha ezt hallod? 750? 825?

Tényleg nem volt konkrét számom. Azt hiszem, valami a 700-as években volt az, amire gondoltam. De ez „tényleg jó”?

A hitelpontszám a hiteljelentésben szereplő numerikus ábrázolás. A FICO® a kreditpontszám a legszélesebb körben elfogadott kreditpontszámítási modell. Az Egyesült Államokban a FICO-pontszámok 300-850 között mozognak, a 723 pedig az amerikaiak FICO-pontszámának mediánja.

Ezzel azt hiszem, azt feltételezhetjük, hogy 723 felett jó eredmény, 780 felett pedig igazán jó eredmény. Ha 800 felett vagy, akkor nem kell aggódnod a pontszámod miatt. Valójában a legtöbb hitelező „jónak” tekinti a 700 vagy annál magasabb FICO-pontszámot.

Nincs konszenzus abban, hogy mi határozza meg az „igazán jó” kreditpontszámítást.

Kezdje el hitelfelvételét

Nem sokkal az egyetem után volt az első alkalom, hogy azt hiszem, valaha is gondolkodtam a pontszámamon. Elindultam vásárolni egy új autót, és azt mondták, nincs nagy hitelem. Nem igazán tudtam, hogy ez mit jelent, vagy hogyan lehetne megváltoztatni, de azt láttam, hogy a kamatam nevetségesen magas.

Néhány évvel később gyorsan előre, és most javítottam a pontszámomon. Mostanra sokat tanultam arról is, hogy miből áll a pontszám, és hogyan emelhetem a hitelpontszámomat. Ezzel a tudással felvértezve és a Nemzeti Hiteltanácsadó Alapítvány egy kis segítségével (NFCC), készen állok arra, hogy bárkinek, aki ezzel foglalkozik, azonnal tájékoztatást adjon az építési hitelről.

1. Óvatosan igényeljen hitelt

A túl sok hitel igénylése valójában károsíthatja hitelképességét. Csábító, amikor megkapod az első munkahelyedet, hogy elfogy, és egy csomó dolgot hitelre teszel. Végül is rendelkezik ezzel az új bevétellel, amellyel támogatnia kell a kifizetéseket.

A legjobb tanácsom az, hogy lassítson, és végezzen kutatást, hogy megtalálja a társítható legjobb hiteleket. Különösen a hitelkártyák esetében végezzen kutatást, és találjon egy kártyát, amely megfelel az Ön igényeinek. Ne akarj minden hónapban új kártyát igényelni, mert a meglévő nem működik.

2. Használja bölcsen a hitelt

Következő, és valószínűleg a legfontosabb, váljon felelős hitelfelvevővé. Mindig időben fizessen. Valójában nem engedheti meg magának a késedelmes fizetést jelenleg (vagy soha). Ezenkívül próbálja meg minden hónapban kifizetni egyenlegét.

Tartsa egyenlegét legalább a teljes rendelkezésre álló hitel 30%-a alatt. Végül próbáljon meg különféle hiteltípusokat kialakítani a fájljában. Az NFCC legalább három különböző kölcsönt javasol a hitelfájljában.

A hitelezők szívesen látják, hogy Ön képes kezelni a különböző típusú hiteleket: rulírozó (hitelkártya) és részletfizetés (személyi kölcsön, autóhitel, jelzáloghitel stb.)

3. Keressen egy társaláírót, vagy menjen biztonságba

Ha kezdetben problémái vannak a hitel vagy hitelkártya megszerzésével, fontolja meg a hitelmankó viselését egy kis ideig. Az aláírótárs vagy a biztosított hitelkártya megszerzése két általános módszer a hiteltörténet felépítésére, amikor a hitel nem áll szabadon az Ön rendelkezésére.

Megvizsgálhat egy hitelszövetkezettől vagy egy olyan cégtől származó építőkölcsönt is, mint a Self Credit Builder Loans (korábban Önkölcsönző). Tekintse ezt egy átmeneti lépésnek, amely segít leküzdeni az első akadályt. Láttam olyan jelentéseket, amelyek szerint körülbelül egy évbe telik, amíg biztonságos kártyáról nem biztosítékosra vált.

Tekintse meg az Önkölcsönzőről szóló teljes áttekintésünket itt.

Lépések a hitelpontszám javításához

A a Citi legutóbbi felmérése azt találta, hogy az amerikaiak több mint fele elismerte, hogy élete során valamikor későn fizetett számlát. A felmérés válaszadóinak több mint 80%-a pedig késedelmesen fizetett az elmúlt 12 hónapban. Ha újjá kell építenie hitelét, nincs egyedül.

1. Fizesse számláit időben

A számlák időben történő kifizetése a legnagyobb tényező, amelyet a hitelpontozási modellek használnak a hitelpontszám meghatározásakor. És jogosan. A legtöbb hitelező leginkább azzal foglalkozik, hogy időben visszafizeti-e őket. Fontos, hogy ne maradjon le egyetlen fizetésről sem, ha jó hitelképességet szeretne.

Ha a múltban jó eredményeket mutatott fel ezzel, akkor a jövőben is megbíznak benned.

Tekintse át ingyenes hiteljelentését is, és győződjön meg arról, hogy nincsenek olyan kifizetései, amelyeket tévesen késedelmesként jelentettek be. A nem az Öné számláján történt késedelmes fizetés nem szerepelhet a jelentésben. Ügyeljen arra, hogy vitassa a hiteljelentéseiben talált hibákat. Íme néhány további információ, hogyan kell ezt megtenni.

Ha késedelmes fizetései jogosak, akkor nem tehet mást, mint megpróbál jó fizetéseket teljesíteni, és a többi területen dolgozni.

2. Csökkentse a minimálisra az új hiteligénylést

Ha gyakran kér új hitelt, az csökkentheti hitelképességét. A hitelezők nyilvánvalóan annak a jelének tekintik, hogy kétségbeesetten vágyik készpénzre, ha mindig új hitelt kér.

Csökkentse a minimálisra a kérések számát, ha azt tervezi, hogy hamarosan szüksége lesz a hitelképességére. Tekintse át hitelfelvételi jelentését is, és keresse meg a fájljával kapcsolatos „kemény” kérdéseket. Ha nem ismeri fel a megkeresést, forduljon a felsorolt hitelezőhöz, hogy megtudja, mire vonatkozott a megkeresés. Ha még mindig nem emlékszik arra, hogy hitelt igényelt volna az adott hitelezőnél, és attól tart, hogy csalás áldozata lehet, lépjen kapcsolatba a hitelirodákkal.

3. Bővítse hiteltörténetét

Könnyebb mondani, mint megtenni, igaz? Nyilvánvalóan ez jelenti a legnagyobb akadályt a legtöbb ember számára.

Minél hosszabb a hiteltörténete, annál kényelmesebben tudják a hitelezők erre az előzményre támaszkodni a hitelképesség meghatározásához.

Segíthet a hiteltörténetében, ha nem törli a régi hitelkártyákat. Még ha teljesen ki is fizet egy hitelkártyát, vágja fel, és tervezze, hogy soha többé nem használja, de ne zárja be a számlát.

Az előzmények és a rendelkezésre álló egyenleg valójában segíti a hitelképességét. Ne felejtse el, hogy ingyenes hiteljelentést kaphat az Experian.com oldalon, ha szeretné látni, hogy mely számlákról van jelenleg jelentés.

Ha Ön cégtulajdonos, akkor azon töprenghet, hogyan építhet fel üzleti hitelt. A Nav.com segíthet ebben, mivel ingyenes személyes és üzleti hitelminősítéseket biztosít. Alaposan feltárt tanácsokat is kínálnak vállalkozása legjobb finanszírozási lehetőségeiről. A Nav által kínált különféle szolgáltatások révén növelheti üzleti hitelpontszámát. Tudjon meg többet a Navról itt.

4. Tartsa alacsonyan hitelegyenlegét

Javasoljuk, hogy a felvett kölcsön összegét a rendelkezésre álló egyenleg 30%-án vagy az alatt tartsa. Egyszerűen fogalmazva, ha 1000 USD hitelkerete van a hitelkártyáján, akkor mindig csak 300 USD egyenleget kell felmutatnia. A hitelfelhasználásról bővebben itt olvashat.

Ennek az összes rulírozó számlájára vonatkoznia kell. Fontolja meg egy 0%-os egyenlegátutalási hitelkártya használatát a hitelfelhasználás megváltoztatásához, ha szükséges.

5. Használja a rulírozó és törlesztőrészletet

A kulcs itt az, hogy a rulírozó (hitelkártyák és hitelkeretek) és a törlesztőrészletes (jelzálog-, autóhitelek) típusú hitelek megfelelő keveréke legyen.

Egyszer azt mondták nekem, hogy nem kapom a legjobb kamatot egy ügyletre, mert nincs jelzáloghitelem (korlátozott törlesztőrészletű hiteltörténet). Akkoriban még nem álltam készen arra, hogy házat vegyek. Tehát csak a legjobbat kellett vennem, amit adtak.

Ha azonban nincs hitelkártyája, érdemes megfontolni egy beszerzését, hogy javítsa a hitelképességét. Nem ajánlom, hogy eladósodj.

A kártya használatának legelőnyösebb módja az, ha visszatérő havi számlára (pl. villanyszámla) fizeti, majd azonnal kifizeti az egyenleget.

Zárásként azt hiszem, jó emlékezni arra, hogy a hitelképessége nem minden. Ne törődj a tökéletes hitelpontszám elérésével. Nem fog megölni egy 740-est a 760-zal szemben.

De nem árt tisztában lenni a pontszámot alkotó tényezőkkel. És ezzel a tudással lassan elkezdheti javítani a pontszámot az idő múlásával.

Experian Boost™

Az Experian szerint körülbelül 62 millió embernek van „vékony hitelállománya”. Ez azt jelenti, hogy a hiteljelentésükben nagyon kevés hitelszámlájuk van, ha egyáltalán nem.

Ha fiatal és még nem ismeri a hitelt, vagy hosszú ideje nem használta fel a hitelt, akkor lehet, hogy van egy vékony hitelfájlja. Hogy tisztázzuk, a vékony hitel jobb, mint a rossz hitel. De még mindig nehezen kaphat kölcsönt vagy jelzálogkölcsönt.

Ha azonban egyedül él, valószínűleg havonta sok számlát fizet, például telefon- és villanyszámlát. Miért ne kaphatna hitelt ezért? Experian úgy gondolja, hogy meg kell tennie, és bevezettek egy új terméket, az úgynevezett Experian Boost ennek éppen ez a célja.

Hogyan működik az Experian Boost™

Itt van, hogyan Experian Boost™ növelheti a FICO-ját® pontozzon azonnal, ingyen.

Egyszerűen csak hozzáférést kell adnia az Experiannak a bankszámlaelőzményeihez, és engedélyt kell adnia a közüzemi és telefonszámla-fizetések hozzáadásához a hitelfájlhoz. Ez az! Az Experian azt mondja, hogy azonnal látni fogja a növekedési eredményeket.

Ha elmulasztotta a közüzemi vagy telefonos fizetést, ne aggódjon. Az Experian azt mondja, hogy csak pozitív kifizetéseket adnak hozzá a hitelfájljához. Egy nemrégiben készült tanulmányban az Experian azt találta, hogy a vékony fájlokat használók 90%-a emelte fel FICO-ját® pontszámmal, átlagosan 13+ ponttal.

Ha hitelpontszáma sokat segíthet, nézze meg ezt az ingyenes szolgáltatást.

Experian Boost™ közzétételek: Az eredmények változhatnak. Előfordulhat, hogy egyeseknél nem javult a pontszám vagy a jóváhagyási esély. Nem minden hitelező használja az Experian hitelfájlokat, és nem minden hitelező használja az Experian Boost által érintett pontszámokat.

A My Experian Credit Educator Session meglepő eredményei

Amikor a VantageScore® egy olyan pontozási modellt használt, amely 900-ig terjedt, meglehetősen gyorsan tudtam növelni a pontszámomat 834-ről 865-re. Kövesd, hogy megtudd, hogyan.

Nem vagyok nagy megszállottan a hitelképességével kapcsolatban. neked sem kellene annak lennie. De ha néhány apró változtatás jelentős hatással lehet a pontszámodra, akkor nem látom ártalmasnak, ha belevágsz a változtatásokba.

Végül is tervezek még néhány ingatlanbefektetést és hitelkártya-bónuszt a következő néhány évben. A szilárd pontszám azt jelenti, hogy a legalacsonyabb kamatokat kapom, és nagyobb limitekre jogosult vagyok.

A probléma az, hogy nehéz pontosan tudni, milyen változtatásokat hajthat végre, amelyek a legnagyobb hatással lesznek. Fentebb arra utasítottam, hogy vizsgálja meg a hitelpontszámot alkotó öt kulcstényezőt annak meghatározásához, hogy mit kell javítani. Ez még mindig szilárd tanács, általában véve.

Nemrég azonban felfedeztem egy olyan szolgáltatást az Experiantól, amely véleményem szerint sokkal jobban megvilágítja, mit tehet a pontszáma javítása érdekében.

Experian Credit Educator Session

A szolgáltatást hívják Experian Credit Oktató. Néhány éve létezik, de nemrégiben javították.

Ez magában foglal egy 35 perces telefonos konzultációt az Experian képviselőjével. Ezen a konzultáción áttekinti hiteljelentését, a VantageScore®-t, és azokat a konkrét dolgokat, amelyekkel potenciálisan javíthatja pontszámát.

Különféle forgatókönyveket is végigfut, hogy tesztelje a pontszámra gyakorolt hatást. Menő, igaz?

A szolgáltatás 39,95 dollárba kerül, de kaphattam egy ajándékot, hogy megnézzem egy esetleges felülvizsgálat céljából. A foglalkozás eredménye meglepő volt, ezért osztom meg ma ezt a bejegyzést veletek.

Az alábbiakban megosztom a konzultáció során tanultakat.

Az Experian Credit Report

Már ismerem a hiteljelentés formátumát és az egyes összetevőket. Megvannak a személyes adatai, fiókjai, hitelkérdései és rossz tételei (csőd stb.). De jó volt átnézni valaki mással, hogy megbizonyosodjak arról, hogy mindent megértek.

Megtudtam, hogy a negatív elemek 7-10 évig is a jelentésben maradhatnak. A pozitív tételek a fiók bezárása után 10 évig maradhatnak a jelentésben.

Egyetlen negatívum volt a bejelentésemben: 30 napos fizetési késedelem. Volt néhány hitelkérdésem is. Megtudtam, hogy ezek két év után ledobják a jelentést.

A pontszámom 834 lett. Azt mondták nekem, hogy ez nagyjából B az osztályozási skálán, és az Egyesült Államok fogyasztóinak több mint 72%-a. Határozottan van hova fejlődni.

A pontszámomat befolyásoló kulcstényezők

Itt kezd érdekessé válni a konzultáció. Pontosan megmutatták a pontszámomat befolyásoló tényezőket. Íme, mik voltak:

- A nyitott ingatlanszámláimra fizetett összeg túl alacsony.

- A nyitott számláim egyenlege túl magas a hitelkerethez képest.

- A nyitott, rulírozó hitelszámlámon rendelkezésre álló hitel túl alacsony.

- Túl sok kérdésem van a hiteljelentésemmel kapcsolatban.

A jelzáloghiteleim befolyásolják a pontszámomat? Ezt sosem képzeltem volna el. 20%-ot teszünk a bérleményünkre és a lakáshitelünkre egyaránt. Miért túl alacsony a fizetett összeg?

Nos, kiderült, az Experian a kezdeti hitelösszeget vs. az aktuális egyenleg. Lehet, hogy jobban jártunk volna, ha nem teszünk le 20%-ot, majd azt a 20%-ot arra használjuk fel, hogy azonnal kifizetjük a jelzáloghitelt.

Bizarro világ, igaz?

Cselekszik

Tehát ezen tényezők alapján itt vannak cselekvésem lépései.

- Fizesse le jelzáloghiteleim egy részét (körülbelül 7500 USD a bérelt ingatlanomon – lásd alább).

- Kérjen hitelkártya-kibocsátóimtól magasabb limiteket, és tartsa le az új hitel igénylését, amíg egy megkeresés meg nem érkezik.

Itt válik igazán érdekessé a konzultáció. Ezután különböző forgatókönyveket tesztelhettem, hogy megtudjam, ez hogyan befolyásolhatja a pontszámomat.

- 1. forgatókönyv: Fizess 10 000 USD-t az adósságomra. A szimulátor 7629 dollárt fizetett a bérelt ingatlan jelzáloghitelére, a többit pedig a lakáshitelemre. Ezzel 834-ről 865-re hoztam a pontszámomat.

- 2. forgatókönyv: Fizess be 20 000 dollárt az adósságomra. A szimulátor 7629 dollárt fizetett a bérelt ingatlan jelzáloghitelére, a többit pedig a lakáshitelemre. Ezzel 834-ről 869-re hoztam a pontszámomat. Nem sokkal több a változás, és láthatja a tettest – a bérlemény-kölcsönünket.

- 3. forgatókönyv: Cél a 900 kreditpont. Ahhoz, hogy elérjem ezt a pontszámot, több mint 100 000 dollárt kellene kifizetnem a hiteleimből. Nem valami praktikus.

Amint látja, a forgatókönyvek hasznosak voltak a fizetés összegének meghatározásában, amely szükséges ahhoz, hogy a tűt valóban megmozgassa a pontszámom. Ez még egy okot ad arra, hogy elkezdjünk valamit ingatlanadósságunk visszafizetésén.

Gyakori hiteljelentési hibák

Amikor elkezdi nézegetni a hiteljelentések hibastatisztikáit, könnyen frusztrált lesz.

Rengeteg dolog van, ami rosszul járhat a hitelinformációinak jelentésében. Tudtad, hogy a vizsgálatok kimutatták, hogy annyi, mint A hiteljelentések 79%-a tartalmaz hibákat valamiféle?

25%-ban olyan nagy hibákat tartalmaz, amelyek a hitel elutasításához vezetnének!

Őrült.

Miért vannak hibák a hiteljelentésében?

Miért kell valaminek, ami olyan kulcsfontosságú az Ön pénzügyi sikeréhez, ennyire bonyolultnak és egyszerűen rendetlennek?

Az IRS adószámára emlékeztet. A hiteljelentések kivételével nem rendelkezünk CPA-val, amely segítene ennek kiderítésében.

De nem hagyhatod békén a hiteljelentésedet, és nem várhatod el, hogy minden rendben legyen. Hacsak nem adósságmentes és nincs szüksége hitelre. (Hé, van egy gondolat!).

A fenti szám alapján valószínű, hogy valami nem stimmel a jelentésben, és valami annyi ponttal csökkentheti a pontszámot, hogy előbb-utóbb sok pénzbe kerül.

Hiteljelentés hibái

Nem mondhatom, hogy valaha is találtam komoly hibát a hiteljelentésemben. Azt sem mondhatom, hogy nagyon alaposan megnéztem. Minden évben meglátogatom Annualcreditreport.com és elővesz egy-két ingyenes hiteljelentésemet.

Beolvasom a jelentést, hogy megbizonyosodjak arról, hogy személyes adataim helyesek, és hogy a jelentésben szereplő hitelszámlák mindegyike az enyém.

Szkennelem a jelentést az esetleges negatív elemek keresésére is. Őszintén szólva, amint rájövök, hogy nincsenek nagy, kirívó problémák, továbblépek.

Amikor legutóbb ellenőriztem a hiteljelentésemet, egy apró hibát találtam. A jelentésben az szerepel, hogy az egyik álnevem a középső nevem, ezt követi a keresztnevem kezdőbetűje középső névként, majd a vezetéknevem.

Nem hiszem, hogy valaha is jelentkeztem volna hitelre, vagy nem használtam ezt a nevet, amikor hiteligénylést kértem, vagy nem dolgoztam, így nem tudom, honnan kapták a nevet.

Nem aggódom azonban nagyon ez a hiba miatt, mert nem volt olyan fiók, amelyet ne ismertem volna fel. A „TP” Money-nek még nem kell regisztrálnia hamis hitelszámlákra. 🙂 Ennek ellenére a fenti statisztika azt sugallja, hogy legközelebb jobban meg kell néznem a jelentéseimet.

A hiteljelentésekben látható gyakori főbb hibák

Tehát melyek a leggyakoribb súlyos hibák a hiteljelentéseken? Összeállítottam neked egy gyors listát a Liz Weston könyvében olvasott információk alapján, Az Ön hitelképessége:

- Olyan nevek, amelyek nem te vagy (nem csak elírások)

- Társadalombiztosítási számok, amelyek nem a tiéd

- Adja meg azt a címet, ahol soha nem élt

- Számlák és késedelmek, amelyek nem az Önéi

- Hét évnél régebbi negatív elemek

- Kemény hitelkérdések, amelyeket nem Ön engedélyezett

Nyilvánvalóan a nagy ügy a negyedik elem: azok a fiókok, amelyek nem a tiéd. Ha ez szerepel a jelentésében, akkor a lehető leghamarabb törölnie kell. Ha ez egy aktív fiók, akkor ez egy időzített bomba.

A hibák és a személyazonosság-lopás javítása

Mit tesz tehát, ha helytelen információkat tartalmaz a jelentéseiben?

Ezek a téves információk csalásra utalhatnak, és/vagy ahhoz vezethetnek, hogy nem kap kölcsönt (vagy legalábbis a lehető legjobb kölcsönt).

Valakitől, akit ismerek, nemrégiben megtagadták a kölcsönt, mert negatív előzményei voltak a hiteljelentésében. Kiderült, hogy amikor átnézte a jelentését, az apja már régen az SSN-jét használta hitelkártya igénylésére, majd alapértelmezett.

Ez lényegében személyazonosság-csalás a családja ellen. Szomorú. Ennek megosztásával az a célom, hogy hangsúlyozzam annak fontosságát, hogy rendszeres időközönként felül kell vizsgálni a hiteljelentését, mivel soha nem tudhatod, ki fogja használni és elrontani.

Megvédheti magát olyan védelmi szolgáltatásokkal is, mint a személyazonosság-lopás elleni védelem az Experian által kínált. Ez biztosítja személyazonosság-lopás megfigyelése, riasztások és sötét webes felügyelet. Az Experian személyazonosság-lopás elleni védelme emellett megkönnyíti a hitelfájl zárolását és feloldását az Experian CreditLock vagy IdentityWorks.

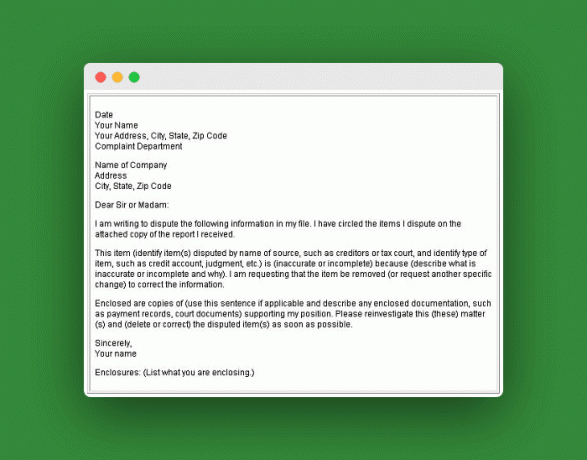

Hogyan vitatni a hiteljelentési hibákat

Ha egyszerű hibát észlel a jelentésében, a következőképpen járhat el a javításhoz:

Mondja el a jelentéstevő ügynökségnek (TransUnion, Experian vagy Equifax), írásban jelezze, hogy Ön szerint mely információk helytelenek. Küldje el nekik a követelése bizonyítékainak másolatát. Őrizzen meg minden küldött másolatot, és küldje el hitelesített levélben, tértivevényes kéréssel.

Hacsak nem vélik hamisnak, el kell küldeniük a hitelezőnek vagy az információszolgáltatónak, hogy kivizsgálják a követelést (körülbelül 30 napot vesz igénybe). Ha egyetértenek, tájékoztatják a másik két ügynökséget. Miután kijavították a hibát, elküldheti a javított másolatokat mindenkinek, aki az elmúlt hat hónapban kapott egyet.

Ezt követően értesítenie kell a hitelezőt vagy az információszolgáltatót. Feltételezem, hogy ez a lépés annak biztosítására szolgál, hogy az információszolgáltató lássa az Ön panaszát, mivel a bejelentő ügynökség komolytalannak ítélhette, és kidobhatta volna. Ugyanezek a szabályok vonatkoznak a másolatokra és a postázási módokra is. Íme néhány további információ a Szövetségi Kereskedelmi Bizottságtól ezzel kapcsolatban.

Vitatott levél minta

De mi van, ha személyazonossági csalásról van szó?

Ha valaki ellopta az Ön személyazonosságát, az FTC-nek megfelelően fokoznia kell azt, és meg kell tennie a következő extra lépéseket:

- Helyezz egy csalási riasztás a hiteljelentéseiben.

- Zárja be a számlákat amelyekről tudja, vagy úgy gondolja, hogy meghamisították vagy csalással nyitották meg.

- Panaszt tesz a Szövetségi Kereskedelmi Bizottsággal.

- Tegyen feljelentést a helyi rendőrségen vagy annak a közösségnek a rendőrsége, ahol a személyazonosság-lopás történt.

De mi van, ha ez a család?

A fentebb megosztott történethez hasonlóan számos ember identitását a saját családtagjai vették át. Dr. Phil előadást tartott egyszer a családon belüli személyazonosság-lopásról.

Az egyik rész egy 23 éves Mattie nevű lányról szólt, akinek az anyja ellopta a személyazonosságát, és nem akarta abbahagyni. Dr. Phil szakértője a műsorban Tom Syta, az FTC igazgatója volt.

Tom azt mondja, hogy a családtagokat úgy kell kezelni, mint egy bűnözőt. A műsor során „Tom azt javasolja, hogy Mattie és a személyazonosság-lopás más áldozatai menjenek fel az FTC webhelyére, és töltsenek ki egy személyazonosság-lopásról szóló nyilatkozatot, hogy eljuttassák a hitelbejelentő ügynökségekhez.”

Tom azt is javasolja, hogy tegyen feljelentést a rendőrségen, ami az Ön joghatóságától és az érintett dollárösszegtől függően lehet hatékony, de lehet, hogy nem. Hú, nehéz lenne rendőrségi feljelentést tennie a saját családja ellen. Nem tudom, hogy megtehettem volna 23 évesen.

Segítség a hitel kiegyenlítéséhez

Rengeteg rossz tanács lebeg odakint, és egy ideje szeretnék megosztani néhány igazságot a hitelproblémáinak megoldásához szükséges segítségről.

Személyi pénzügyi rovatvezetőhöz és barátomhoz fordultam, Liz Pulliam Weston, hogy segítsen felkutatni egy profit.

Liz bemutatott Gail Cunninghamnek, a közkapcsolatokért felelős alelnöknek Országos Hiteltanácsadó Alapítvány. Gail volt olyan kedves, hogy megosszon néhány alapos tanácsot a hitelproblémáihoz, valamint a hitelvilág jelenlegi helyzetéről alkotott véleményét. Nézd meg:

1. Hová fordulhat valaki, hogy megbízható, ingyenes segítséget kapjon fogyasztói adósságproblémáinak orvoslásához (azaz nem tud fizetni, beszedésben, nem tudja, mi a tartozása stb.)?

A fogyasztóknak egy törvényes hiteltanácsadó ügynökséghez kell fordulniuk segítségért. Csatoltam a NFCC adatlap hogy egy kicsit többet megtudjon rólunk, valamint egy dokumentumot, amelyen én készítettem Hogyan válasszunk jogos hiteltanácsadó ügynökséget.

Sajnos iparágunkban vannak olyan rossz szereplők, akiket jobban érdekelnek az eredményük, mint a fogyasztók. A fogyasztó kötelessége, hogy elvégezze a házi feladatát, mielőtt üzletet köt egy ügynökséggel.

2. Hogyan tud egy törvényes hiteltanácsadó segíteni a fogyasztói adósságproblémákon? Mit fognak tenni valójában?

A képzett és okleveles tanácsadó alaposan megvizsgálja az összes bevételi forrást, valamint az adósságkötelezettségeket, a pénzügyi nehézségek okának, valamint a fogyasztó rövid és hosszú távú pénzügyi helyzetének felderítése. célokat. A megélhetési költségek felülvizsgálata után szükség esetén új költségvetést készítenének.

Ezután az adósságterhelést vizsgálnák meg. A költségvetés kiigazítása után elegendő pénz maradhat az adósság visszafizetésére. Ha nem, a tanácsadó megvizsgálja a megoldási lehetőségeket a fogyasztóval.

Ha ez a megfelelő lehetőség, a fogyasztó dönthet úgy, hogy követi az adósságkezelési tervet (DMP). Ha igen, a tanácsadó tárgyal a hitelezőkkel csökkentett havi törlesztőrészletről, valamint a kamatok, a késedelmi díjak és a túllépési díjak leállításáról vagy csökkentéséről. Az általános cél az, hogy a fogyasztó teljes egészében ki tudja fizetni a megélhetési költségeit, miközben továbbra is törekedni kell az adósságcsökkentésre.

3. Ha valakit visszautasítanak a hitelfelvétel során, és azt mondják neki, hogy azért, mert nincs hiteltörténete, mit tegyen? Hogyan készítsenek gyorsan hiteltörténetet és javítsák hitelképességüket?

Ha valakinek nincs hitele, a legjobb módja annak, hogy benzinkártyával vagy bolti hitelkártyával állapítsa meg. Ezeket könnyebben beszerezhetőnek tartják. Nem szabad túl sok hitelt szerezniük egyszerre. Ha így tesz, túl sok kérdést tesz fel a hiteljelentésükre, és úgy tűnik, mintha kétségbeesett hitelre vágynának. Nem jó.

Jó hiteltörténetet kell felépíteniük hitelkötelezettségeik felelősségteljes kezelésével, hogy jó hitelképességet érjenek el. Ez időbe telhet, de megéri.

4. A csőd jó megoldás egy komoly adósságba került ember számára? És mit tanácsolna azoknak, akik csődöt fontolgatnak, és újra akarják kezdeni?

Egyesek számára a csőd a megfelelő válasz, de én ezt tenném az utolsó állomásomnak, nem az elsőnek. Minden bizonnyal leülnék egy hiteltanácsadóval, mielőtt a csődöt fontolgatnám, hátha van más kiút.

Segítsen gyermekeinek hitellel kezdeni

A kicsid már felnőtt! Lehet, hogy ősszel főiskolára készül, vagy a középiskola elvégzése után teljes munkaidőben fog dolgozni. Mindkét esetben a szülői munkád nincs teljesen kész.

Ha biztosra akar menni, hogy tinédzserének anyagilag jól induljon, íme öt lépés, amelyekkel segíthet neki, hogy elkezdje hitelfelvételét.

1. Győződjön meg arról, hogy tinédzserének hitele az övé

A kiskorúak személyazonosság-lopása komoly probléma, évente több tízezer gyermeket és tizenévest érint. Mivel a tinédzserek hitele tiszta lappal, vonzó célpontot jelentenek az identitástolvajok számára.

A szülők a három irodától kérhetik kiskorú gyermekük hitelfelvételi jelentését, és ezt jó ötlet megtenni. Ez különösen igaz, ha okkal feltételezi, hogy tinédzserének személyazonosságát ellopták.

Mindenesetre tinédzserének nehéz jó hiteltörténetet felépíteni, ha a neve alatt csaló tevékenység folyik. Érdemes tehát hitelfelvételi jelentést kérni, hogy megbizonyosodjon arról, hogy minden hitelezési döntése az ő sajátja.

2. Tegye tinédzserét hitelkártyáján engedélyezett felhasználóvá

Ha jó hitelképessége van, akkor lehetővé teszi, hogy tinédzsere jogosult felhasználóvá váljon a fiókjában, hogy „háton†az Ön hitelére, miközben lehetetlenné teszi számukra, hogy az Ön tudta nélkül túlköltekezzenek.

Ezenkívül lehetősége van korlátozni a feljogosított felhasználók rendelkezésére álló kreditet, így ez nagyszerű módja lehet tinédzserének, hogy belevágjon a felelősségteljes hitelhasználat vízébe.

Ennek a stratégiának az egyetlen hátránya, hogy a számla továbbra is Önhöz érkezik. Tehát míg a tinédzser profitálni fog a jó hiteléből, és megtanulja, hogy ne használjon műanyagot minden tranzakcióhoz (legalábbis nem anélkül, hogy szembe kelljen néznie anya és apa haragjával), ha jogosult felhasználó, nem fogja igazán érezni az előtte álló felelősséget. neki.

Ez a tény elég lehet ahhoz, hogy a szülőket arra késztesse, hogy hitelkártyát írjanak alá tinédzserük számára – de nagyon különleges körülmények kivételével a szülőknek ezt egyszerűen nem szabad megtenniük. A kölcsön közös aláírása lehetővé teszi tinédzserének, hogy rossz döntéseket hozzon, miközben Ön továbbra is a horgon viseli a következményeket.

Vannak jobb módszerek is arra, hogy megtanítsd a tinédzsernek, hogyan kell fizetni a számláit – olyan módokon, amelyek nem sérthetik hiteledet. Az alábbiakban ezen módszerek egyikét tárgyaljuk.

3. Kérje meg tinédzserét, hogy fizesse ki a saját rezsijét

Míg a közüzemi szolgáltatások időben történő kifizetését általában nem jelentik be a hitelirodáknak, a késedelmek gyakran előfordulhatnak. Alapján Investopedia:

„A [közműcégek] sokkal gyorsabban jelentik be a késedelmes számlákat, mint más intézmények.”

A közüzemi díjak fizetése nem biztos, hogy közvetlenül segíti a tinédzser jó hitelképességét, de lehetőséget ad neki, hogy jó költségvetés-tervezési és számlafizetési szokásokat sajátítson el, miközben a tét még viszonylag alacsony.

Például, amikor a kollégiumban éltem az egyetem első évében, a szüleim úgy döntöttek, hogy a telefonszámlámat (ami egyben az egyetlen közüzemi számlám is) közvetlenül nekem küldik el.

Azt is világossá tették, hogy nem fognak kimenteni, ha különösen magas számlám lenne. (Lehet, hogy ez blöff volt a részükről, de ez elég fenyegetés volt ahhoz, hogy néhány szegény hónapon keresztül izzadjak).

Ez segített abban, hogy nagyon korán megtanuljam a költségvetést, a számlafizetés ütemezését és a késedelmes fizetés fájdalmas következményeit. Ez azt jelentette, hogy készen álltam a hitelkártya felelősségére, amikor egy-két évvel később igényeltem.

4. Ösztönözze tinédzserét, hogy keressen munkát, és igényelje saját hitelkártyáját

Az állás kérdése elég jó lakmuszpapír lehet a tinédzserek felelősségvállalási készségére. Ideális esetben Junior dolgozni akar, és vagy hozzájárul a saját oktatási költségeihez, vagy saját pénzt keres.

Ha visszautasítja a munkát (zihálás!), akkor nyilvánvalóan nem áll készen a hitelre, és itt az ideje, hogy elkezdjen kemény szerelmet mutatni.

De ha a tinédzser saját bevételt keres, önállóan is igényelhet hitelt, még akkor is, ha még nem töltötte be 21 éves korát. De akkor is szüksége lesz némi útmutatásra tőled. Ügyeljen arra, hogy csak annyi hitelkártyát vegyen fel, amennyit elbír.

Mind a lakossági hitelkártyák (amelyeket hitelelőzmények nélkül könnyebben beszerezhetnek), mind a biztosított hitelkártyákat korlátozhatja azt a bajt, amelybe a tinédzser kerülhet, miközben könnyen bevezetheti őt hitel. Megfontolandó alternatíva a SelfLender.com (Tekintse meg a SelfLender teljes áttekintését itt.)

Ha a jövedelmet kereső tinédzser készen áll arra, hogy saját hitelkártyát igényeljen, mindenképpen segítsen neki megtalálni az igényeinek leginkább megfelelőt.

Összefüggő: 39 nyári állás tinik és főiskolai hallgatók számára

5. Lakcíme maradjon a fő lakhelye

Ez különösen hasznos az egyetemisták számára. A hitelezők szeretnek stabilitást látni az életvitel terén, és az egyetemisták gyakran legalább évente egyszer megváltoztatják a lakcímüket.

Gyermeke továbbra is használhatja az Ön címét a hitelkártya-igénylések során, ami sokkal kedvezőbbnek tűnik a kérelmein, mint négy év alatt négy különböző lakóhely esetén.

Ha azonban megengedi tinédzserének, hogy ezt megtegye, győződjön meg arról, hogy papírmentes számlákra vagy kivonatokra jelentkezik, hogy ne állíthassa azt, hogy nem kapta meg időben a számlákat a kifizetéshez.

A 2009-es hitelkártyatörvényt azért hozták létre, hogy segítsen megvédeni a fiatal felnőtteket a felfaló hitelezési gyakorlatoktól és attól, hogy tudatlanságból óriási hitelproblémákba botljanak. Bármennyire is hiszek ennek a jogszabálynak a fontosságában, csak az egyenlet egyik oldalát veszi figyelembe.

A szülők felelőssége, hogy megtanítsák gyermekeiket a hitelkezelésre, a fiatal felnőtteknek pedig időt kell szakítaniuk arra, hogy megtanulják a kötelet, mielőtt a hibák katasztrófává válnának.

Még azok a szülők is segíthetnek tinédzsereiknek, akik maguk is küzdöttek a hitellel hitelt, mindaddig, amíg ésszerű határokat állítanak fel, és időt szakítanak önmaguk és saját maguk képzésére. gyerekek.

Gyakori kérdések

Íme néhány gyakori kérdés, amelyet a hitelpontszámokkal és jelentésekkel kapcsolatban találunk.

Mi az a FICO®?

FICO® a Fair Isaac Corporation nevű cég rövidítése. Ők voltak az első olyan vállalat, amely 1989-ben készített kreditpontszámítási modellt, és azóta is az ő pontszámaikat használják a legszélesebb körben. A FICO szerint a vezető hitelezők 90%-a a FICO-pontszámokat használja hitelezési döntései során.

Ha bankja vagy hitelkártya-kibocsátója biztosítja Önnek ingyenes hitelképesség minden hónapban jó esély van rá, hogy az általuk használt pontszám az Ön FICO-ja®pontszám. MyFICO is segíthet.

Mi az a VantageScore?

2006-ban mindhárom nagy hitelintézet, az Experian, a TransUnion és az Equifax összefogott, hogy megalkossák saját pontozási modelljét, amit VantageScore-nak neveztek el. Azóta többször is megismételték modelljüket. Legújabb verziójuk a VantageScore 4.0 (2017-ben jelent meg), de sok hitelező továbbra is a VantageScore 3.0-t használja.

Számít a VantageScore? Igen és nem.

A VantageScore modell rengeteg hasonlóságot mutat a FICO-val®. Valójában annyira hasonlítanak egymásra, hogy a FICO 2010-ben beperelte a VantageScore-t, azt állítva, hogy a „Te lemásoltál minket!” gyerekkori verzióját.

A per elbukott, de a lényeg az, hogy ha van egy jó FICO® pontszámot, akkor kétségtelenül jó VantageScore-ja is lesz. A pontos 3 jegyű számok kissé eltérnek? Igen. De mindig ugyanabban a labdaparkban kell lenniük.

És ha ki kell választania az egyik pontszámot, hogy a másikra összpontosítson, maradjon a FICO-nál® pontszám. Egyelőre a FICO a király.

Lehet-e tökéletes hitelpontszámod?

A hitelpontszáma a hiteltörténeti fájl numerikus ábrázolása. Ez azt jelenti, hogy mennyire vagy hitelképes.

Miért érdekelne? Nos, a hitelezők az Ön hitelképességét veszik figyelembe, amikor figyelembe veszik Önt. Tehát nem túlzás azt feltételezni, hogy növelni szeretné a hitelpontszámát, ha a jövőben hitelhez szeretne jutni.

De a tökéletességre kell törekedni? Mi a tökéletes hitelképesség? Mind a VantageScore, mind az alap FICO® pontszámmodell esetében a legalacsonyabb pontszám 300, a legmagasabb pedig 850.

De egyáltalán lehetségesek ezek a tökéletes pontszámok? Tökéletes pontszám lehetséges. Úgy tűnik, a lakosság körülbelül 1%-ának van tökéletes 850-e a FICO-n® skála. Az odajutáshoz több éves pozitív hiteltörténet (akár 30 év), valamint a rulírozó és részletre szóló hitelek változatos keveréke szükséges.

Kell-e törődni a tökéletes hitelképességgel?

A kreditpontszámnál van tökéletesség, aztán van elég jó. Elég jó értelem, elég jó a legjobb árak eléréséhez. Végül is ez az, amire vágysz, igaz?

A legjobb kamat hitelfelvételkor. FICO® rávilágít erre azáltal, hogy felkínálja ezt a különböző kamatlábakat tartalmazó táblázatot, amely ma elérhető 30 éves fix kamatozású jelzáloghitel esetén. A FICO pontszáma alapján láthatja a fizetés és a kamat közötti különbséget az idő múlásával.

Tehát amint ezen a diagramon is látható, a 850 nem lehet a cél. A cél az legyen, hogy elérd a 760-at.

Szóval hogyan jutsz el oda? Javíthatja hitelképességét, ha odafigyel a hitelképességét alkotó tényezőkre: fizetési előzmények, tartozás, hiteltörténet hossza, hiteltípusok és új hitelkérdések.

A lényeg, hogy mindig időben fizessen, a hitelkártya egyenlegét tartsa alacsonyan vagy 0 dolláron, ne igényeljen túl sok hitelt, és próbálja meg kidolgozni a hitelfelhasználás változatos keverékét (egy autóhitel és néhány hitelkártya megfelelő trükk).

A számlák lezárása javítja a pontszámot?

Amikor megszabadultam a felesleges hitelkártya-tartozásomtól, hülyeséget csináltam. Lezártam a legrégebbi hitelkártyámat. Akkor még nem tudtam, vagy nem is érdekelt, hogy ez a lépés valóban fájna nekem a jobb hitelpontszám kialakítása szempontjából.

Mindannyian tudjuk a jó pontszám fontosságát: jobb hitelkamat, jobb biztosítási kamat. A hitelszámlák bezárása két fő módon károsítja hitelképességét.

1. Növeli hitelfelhasználási arányát

Amikor bezár egy aktív fiókot, a fiókból rendelkezésre álló jóváírás törlődik a hitelfájlból. Ezért a hitelügynökségek számára úgy tűnik, hogy kevesebb hitel áll az Ön rendelkezésére. Ezt úgy fordítják le, hogy nem annyi ember ad kölcsönt ennek a személynek, tehát nagyobb kockázatot jelentenek.

Fontos, hogy hitelfelhasználási arányát alacsonyan tartsa. Ehhez sok kredittel kell rendelkeznie, de ennek csak egy kis részét kell felhasználnia. Tehát, ha az összes rendelkezésre álló egyenleg eléri a 10 000 USD-t, akkor 1000–2000 USD-t kell használnia, nem pedig 9000 USD-t. Ahogy hallom, ez a helyzet akkor is, ha minden hónapban kifizeti az egészet, vagy hord egy egyenleget.

2. Hiteltörténetét fiatalabbá varázsolja

A második dolog a számla bezárása, hogy fiatalabbnak tűnhet a hiteltörténet szempontjából. A jó hitelképesség egyik kulcsa a felelősségteljes hitelfelvétel hosszú múltja. Ezért fontos, hogy a régi fiókokat érintetlenül hagyja, még akkor is, ha nem használja őket.

De mi van, ha adóssággal küzd?

Őszintén szólva, az ok, amiért a napokban felhívtam és felmondtam a régi hitelkártya-számláimat, az volt, hogy elegem volt a hitelkártya-tartozások be- és kifizetéséből. Elegem volt, és csak rá akartam kényszeríteni magam, hogy abbahagyjam a pénzköltés rossz szokásait, amelyek nem voltak nálam.

Tehát, ha a régi számlák bezárásának teljes oka az, hogy megszabaduljon az adósságtól, és nem lesz szüksége lakás- vagy autóhitelére a közeljövőben, akkor ezek bezárása lehet a legjobb választás az Ön számára akárhogyan is.

Továbbá, ha a kártya éves díjat számít fel, az elegendő lehet a bezáráshoz.

Mennyire befolyásolják a negatív jegyek az Ön pontszámát?

Már egy ideje tudjuk, hogy milyen lépések befolyásolják negatívan hitelképességét, és milyen lépéseket kell tenni a pontszám javítása érdekében. Amit azonban nem tudtunk, az a negatív pontok konkrét száma, amelyeket bizonyos műveletek esetén el kell érni.

Így oszlanak meg a pontok:

Íme néhány dolog, amit észrevettem a nemrég megjelent FICO-val kapcsolatban® info.

1. Progresszív büntetés a FICO-tól®

A negatív akció (késett fizetés, kimerült kártya stb.) drasztikusabban érinti a magasabb pontszámot elérteket, mint az alacsonyabb pontszámmal rendelkezőket.

Ez igazságtalannak tűnik számomra. De ki mondja, hogy FICO® igazságosnak kell lennie, nem? Saját szabályokat kell kialakítaniuk.

2. Több Dings Not Addressed

A diagram nem magyarázza meg, hogyan befolyásolja a pontszámokat, ha egyszerre vagy ugyanabban a hónapban végrehajt néhány ilyen műveletet.

Tegyük fel például, hogy maximalizálja a kártyáját, majd 30 napos késéssel fizeti ki. Elveszi a 150 pontot, ha van egy 780?

Aztán mi történik, ha a következő hónapban 60 napot késik? Újabb -100 pont? Feltételezem, hogy a pontszámok nem lennének így közvetlenül egymásra hatással. De ez csak az én feltételezésem.

3. A csőd kiegyenlíti a FICO-t® Pontszám

Figyeljük meg, hogy ahol a többi ütés nem feltétlenül csökkenti a 680-as és a 780-as pontszámot ugyanarra a szintre, a csőd jóformán mindkettőt 550 körüli értékre teszi.

Azt hiszem, ez mutatja, mennyire fontos a csőd a FICO számára®. Egyszerűen lesimítanak, ha megteszed, az előzményeidtől függetlenül.

4. Mit jelent ez dollárban

A hitelképességi mutatója csak akkor számít igazán, ha a jövőben ezt a számot fogja használni. Lakáshitelre, autóhitelre vagy hitelkártyára van szüksége? Az Ön FICO-ja® pontja hatással lesz arra a képességére, hogy jó kamatot kapjon a kölcsönre.

Minél magasabb a pontszám, annál jobb a kamatláb, amelyet valószínűleg kap. És minél jobb a kamatláb, annál kevesebb kamatot kell fizetnie egész életében.

Tehát hogyan váltják át ezeket a kárpontokat dollárra? Jeremy Simon a CreditCards.com-tól összeállított egy nagyszerű elemzést, amely megmutatja, hogy mennyire a FICO® a kárpontok dollárba kerülnek. Nézd meg itt.

5. Nézd meg a Pozitívumot

Nem minden negatív. Ebből a diagramból azt veszem ki, hogy FICO® Valószínűleg azt is megjutalmaz, hogy következetesen jól csinálok néhány dolgot: időben fizetek, és alacsonyan tartom a hitelkártya-egyenlegemet a rendelkezésre álló hitelemhez képest.

Mi történik a hitellel, ha adósságmentes?

A legtöbb ember, akit ismerek, adósságmentes, kivéve a jelzáloghitelt, vagy nagyon gyorsan akarnak odajutni. Felmerül a kérdés: Képes lesz-e jó hitelképességet fenntartani, ha csak jelzáloghitelt fizet?

Ha ebben a helyzetben van, akkor a „hitelmix” kifejezést meg kell ismernie.

A hitelmix az Ön jelenleg meglévő különböző típusú hitelei. Például lehetett volna forgó hitel, mint egy hitelkártya. Neked is lehetett volna törlesztőrészlet hitel, mint egy autóhitel vagy jelzáloghitel.

Ha minden más egyenlő, minél több adósságtípusa van, annál jobb a hitelmix és annál jobb a pontszáma.

Tekintettel arra, hogy ha a jelzáloghitel kivételével mindent kifizet, akkor csökkenti a hitelkeretét, hacsak nem tartja nyitva hitelkártyaszámláit.

Annak ellenére, hogy kifizette a hitelkártyáját, ha nyitva tartja a számlát, a rendelkezésre álló hitelkeret továbbra is megjelenik a hiteljelentésében és a pontszámában.

Összefüggő: 17 nyerési tipp és trükk a hitelkártya-tartozás legális megszüntetéséhez

De mi van, ha leejtenek?

Természetesen fennáll annak a lehetősége, hogy ha nem használja a hitelkártyáját, a kibocsátó eldobhatja Önt, vagy csökkentheti a limitjét, csökkentve ezzel a rendelkezésre álló hitelt. Abban az időben több, mint hitelmix miatt kell aggódnia, hanem egy elérhető hitelproblémája lenne.

A jó dolog az, hogy azonnal a hitelmixed csak a hitelpontszámának 10%-át teszi ki. Tehát még ha csökkenti is a hitelmixet, a 10%-os ütés a hitelpontszámához képest nem zúzós.

John Ulzheimer hitelszakértő mondta ezt a hitelmixről a Credit.com cikk,

„Természetesen nem prioritás, hogy foglalkozzunk vele, aki reméli, hogy maximalizálja hitelképességét, annak figyelnie kell.”

Szüksége van még egy jó hitelképességre is?

Egy másik kézenfekvő kérdés, amelyet fel kell tenni magának (ezt sokan már gondolták a fejükben), hogy „miért van szükségem egy jó hitelképességre?” Nos, lehet, hogy nem.

Ha a jövőben hitelt vesz fel, akár refinanszírozás, akár új ingatlanvásárlás (vagy más típusú hitel), akkor valószínűleg érdemes megfontolni egy minőségi hitel fenntartását pontszám.

Ezenkívül a hitelképesség hiánya vagy a rossz hitelképesség ronthatja annak esélyét, hogy házat vagy lakást béreljen. Nem minden bérbeadó használ hitelpontszámokat/előzményeket, de néhányan igen. én igen.

De tudom, hogy a pontozás hiánya nem von ki automatikusan valakit a versenyből. Ez egy rossz történelem, amivel leginkább foglalkozom.

De ha ez (több hitel megszerzése, bérbeadás stb.) nem nagy dolog számodra, akkor biztosan abbahagyhatod a törődést. Sokan, akik elérték a pénzügyi szabadságot, büszkék arra, hogy hiányoznak a hiteltörténetük, és arra, hogy nem törődnek vele.

Íme a barátom, Adam Baker, amikor megtudta, hogy nincs hitelpontja:

Épp most ellenőrizték a hitelképességemet – és azt jelentették, hogy "NINCS PONTOM"… Hú-hú. Végül. 🙂

– Adam Baker (@AdamCBaker) 2012. július 27

Én magam nem vagyok egészen odáig. Szeretek felelősségteljes hiteltörténetet vezetni, és tetszik, hogy ez több pénzügyi lehetőséget biztosít számomra. De azt tervezem, hogy egyszer ott leszek.

Tehát a lényeg ez, ha fenntart egy megfelelő hitelmixet (jelzáloghitel és néhány „nyitott” rulírozó számlák) és időben fizeti ki az összes számlát, nem okozhat gondot a jó hitel fenntartása pontszám. Ha bezárja a rulírozó számlákat (azaz hitelkártyákat), akkor enyhe ütést kap a jóváírása.

Az idő múlásával, ahogy hiteltörténete kezd elhalványulni, és a jelentése csak jelzálogkölcsönt mutat, pontszáma további sikereket érhet el. De addigra már elérhette a pénzügyi szabadság célját, és a hiteltörténet iránti igénye már a múlté.

Be kell fagynom a gyermekem (vagy a saját) hitelét?

A Javelin Strategy & Research kutatócég jelentése szerint 11,1 millió felnőtt esett áldozatul. személyazonosság-lopás 2009-ben az Egyesült Államokban, és a csalások miatt elveszített teljes éves összeg 54 milliárd dollár volt.

A gyermekek gyakran szintén személyazonosság-lopás áldozatai. Valójában a kiskorúak 1,48%-a volt személyazonosság-lopás áldozata 2017-ben. A tolvajok még a társadalombiztosítási számokat is használják, mielőtt kiadnák őket. Lehetséges, hogy egy újszülött már ennek az áldozata. Íme a CNBC egy cikke erről.

Miért válnak a gyerekek a személyazonosság-lopás áldozataivá?

Sokan nem veszik észre, hogy a hitelkártya-társaságoknak nincs egyszerű módja az igénylő életkorának ellenőrzésére, különösen akkor, ha valaki korábban nem igényelt hitelt.

A legtöbb hitelkártya-kérelem egyszerűen csak a születési dátumát kéri, anélkül, hogy bizonyítékot szolgáltatna. A gyermekek és a tinédzserek a személyazonosság-lopás elsődleges célpontjai, mert tökéletesen tiszta hitelnyilvántartással rendelkeznek.

A gyerekek könnyű prédát képeznek a személyazonosság-tolvajoknak, mivel a szülők általában nem ellenőrzik gyermekeik hiteljelentéseit. Egy bûncselekmény nagyon hosszú ideig felderítetlenül maradhat, ami súlyosbíthatja a problémát.

Gyermekazonosság-lopás figyelmeztető jelei

Ha gyermeke személyazonosság-lopás áldozata lett, sok időbe telhet, amíg rájön. Sok szülő akkor veszi észre a hírt, amikor elutasítják, miközben megtakarítási számlát vagy 529-es főiskolai megtakarítási tervet próbálnak nyitni a gyermeknek rossz hitelképessége miatt.

Vagy a szülők megtudhatják a szörnyű hírt, amikor előre jóváhagyott hitelkártya-ajánlatokat, számlákat vagy pénzügyi kimutatásokat kapnak a gyermek nevére. Ezeknek piros zászlóknak kell lenniük a szülő számára, hogy potenciálisan probléma lehet.

Hogyan lehet befagyasztani gyermeke (vagy az Ön) hiteljelentését

Ellenőriznie kell gyermeke hitelfelvételi jelentését, de ez valamivel nehezebb lehet, mint a szülő elképzelné. Egy felnőtt felkeresheti az interneten a három hiteliroda egyikét, és megrendelheti a hiteljelentést. Ha azonban gyermeke hitelfelvételi jelentését szeretné kérni, azt írásban kell elküldenie az irodáknak. Itt van egy cikk az Experiantól, amely részletesebben foglalkozik.

A 18 év alatti gyermekeknek valójában nincs hivatalos hitelfelvételi jelentésük, de a hitelirodák igen tájékoztatást tud adni a gyermekéről, ha gyermekazonosság-lopás áldozata, és rendelkezik hitellel történelem.

Miután megállapította, hogy gyermeke hitelfelvételi jelentése egyértelmű, érdemes befagyasztani a hitelét, hogy megelőzze a jövőbeni csalásokat.

A hitel befagyasztása vagy más néven biztonsági befagyasztás nem teszi lehetővé a potenciális hitelezők számára, hogy hozzáférjenek a hiteljelentéshez egyáltalán engedély nélkül. Ez megakadályozza az új hitelek kiadását. Ha a lehető legkorábban befagyasztják a gyermek hitelfelvételi jelentését, akkor megelőzhető a gyermek személyazonosság-lopása. Lefagyaszthatja gyermeke vagy saját hitelét (vagy mindkettőt!)

Egy 2018-ban elfogadott törvény mindhárom hitelirodának kötelezővé tette ezt a szolgáltatást ingyenesen.

Equifax: Lefagyaszthatja az Equifax hiteljelentését a webhelyükön. (Látogassa meg az Equifaxot itt.) Ha kiskorú hitelképességi jelentését fagyasztja be, azt írásban kell megtenni.

Experian: Az Experian hiteljelentését online is lefagyaszthatja. (Látogassa meg az Experiant itt.) Gyermeke hitelfelvételi jelentésének lefagyasztásához írásban kell benyújtania egy űrlapot. Itt található a teljes útmutatás, valamint a kitöltendő űrlap, közvetlenül az Experiantól.

Transunion: Lefagyaszthatja Transunion hiteljelentését a webhelyükön. (Látogassa meg a Transuniont itt.) Ha szeretné lefagyasztani gyermeke hiteljelentését, megteheti a teljes útmutatót itt találja. Előírják továbbá, hogy a beadványt írásban kell benyújtani.

A hitelbefagyasztás hátránya

A hitelbefagyasztás célja, hogy megakadályozza, hogy a hitelinformációs társaságok az Ön hozzájárulása nélkül kiadják a hiteljelentését egy új hitelezőnek.

Tudnia kell azonban, hogy a hitel befagyasztása késleltetheti az új hitel jóváhagyását, ha valóban új kölcsönt kér. Egyenként kell értesítenie a három különböző hitelirodát, hogy engedélyezze hitelinformációinak kiadását.

A hitel befagyasztása esetén új kölcsön, hitel vagy jelzáloghitel igénylésekor ki kell kapcsolnia, majd újra be kell kapcsolnia a befagyasztást.

Problémákba ütközhet más pénzügyi tranzakciókkal is, amelyek hiteljelentést kérnek, például új igényléssel biztosítás, állami szolgáltatások, bérlakás, foglalkoztatás, befektetés, jogosítvány, mobiltelefon, vagy akár új bekapcsolása segédprogramok.

A hitelek befagyasztása kiváló védelmet nyújt a személyazonosság-lopás ellen egy felnőtt vagy egy gyermek számára. De nem szabad elfelejteni, hogy ez nagyon korlátozó.

Ha a lehető legkorábban befagyasztja a gyermek hitelfelvételi jelentését, segít megelőzni, hogy gyermeke gyermekazonosság-lopás áldozatává váljon. Minden eddiginél több gyermek találta magát személyazonosság-lopás áldozatává, és sokuk közeli családi barátja vagy rokona kezében van.

A szülő azonban megelőző intézkedések megtételével segíthet megelőzni gyermeke személyazonosság-lopását.

Hol érdemes ellenőrizni hitelképességét?

Ingyenes hiteljelentéseit innen szerezheti be Annualcreditreport.com. Azok számára, akik nem ismerik, ez egy webhely, amelyet a három hitelinformációs ügynökség (Experian, Equifax és TransUnion) hozott létre a Fair Credit Reporting Act előírásai alapján.

Ezen a webhelyen linket tehet a három ügynökségre, és évente egyszer ingyenes másolatot kaphat tőlük hiteljelentéséről.

Ne feledje, hogy miután linkeli valamelyik ügynökséget, minden tőlük telhetőt megtesznek, hogy más termékekre (hitelpontszám, testreszabott jelentések stb.) pénzt költsenek.

Ezek közül semmit nem kell megtennie.

Koncentrálj. Csak kövesse az apró linkeket, hogy megkapja ingyenes jelentését. A jelentést mindig pdf fájlként mentem el. Ha nem rendelkezik Adobe Creatorral, akkor másolja ki és illessze be a HTML-oldalt egy Word (.doc) vagy egy szöveges (.txt) fájlba.

Óvakodjon a nem hivatalos webhelyektől

Amint azt valószínűleg Ön is tudja, sok olyan webhely van, amely eladja Önnek hiteljelentését. Íme egy szó a Szövetségi Kereskedelmi Bizottság ezeken a nem hivatalos oldalakon:

„Sok más webhely azt állítja, hogy ingyenes hiteljelentéseket kínál, ingyenes hitelpontszámok, vagy ingyenes hitelfigyelés. De légy óvatos. Ezek a webhelyek nem részei a hivatalos éves ingyenes hiteljelentési programnak. És bizonyos esetekben az ingyenes termékhez füzér is tartozik.”

Szerezze meg hiteljelentését évente háromszor ingyen az AnnualCreditReport szolgáltatásból. Com.

A három országos fogyasztói bejelentő ügynökségnek minden évben ingyenes példányt kell biztosítania Önnek. Jó ötlet nem húzni őket egyszerre.

Ehelyett az a legjobb, ha ingyenes jelentést kap az egyes ügynökségektől az év különböző időpontjaiban.

Például húzhat egyet január végén (röviddel az ünnepi szezon után), egy másikat júliusban (a nyaralásból való visszatérés után), az utolsót pedig valamikor ősszel (csak a rúgások miatt).

jegyzet: Ha ez az első hitelelőzmény-ellenőrzése, jelzáloghitel-igénylés előtt áll, vagy csalásra gyanakszik, akkor mind a hármat egyszerre szeretné megszerezni. Az évi háromszori módszer csak általános ellenőrzési célokat szolgál.

Think Beyond AnnualCreditReport.com.

Három nagy probléma van azzal, ha az AnnualCreditReport.com webhelyet használja EGYETLEN forrásként a hiteljelentésekhez:

A Big Up-Sell: Ha az AnnualCreditReport.com webhelyet használja a három jelentés megszerzéséhez, nyomást fog gyakorolni rá, hogy regisztráljon egy csomó szolgáltatásra, amelyek költségesek lesznek.

Most nincs semmi baj, ha valami értékes dologért fizetsz, de ha azzal a szándékkal mész oda Csak az ingyenes jelentés megszerzése után meg kell küzdenie a sok eladási ajánlatot te. A Fair Credit Reporting Act-nek ezt kifejezetten meg kellett volna akadályoznia. De nem mentek odáig.

Nincsenek ingyenes extrák és nincs ingyenes hitelpontszám: Bár az AnnualCreditReport.com oldalt felkeresve biztosan kap egy ingyenes hiteljelentést, semmi mást nem ad ingyen, természetesen nem ingyenes hitelképességi pontszámot. Nincsenek olyan hitelfelügyeleti szolgáltatások vagy hitelképességi pontszámok, amelyeket ingyenesen meg lehet szerezni, ha odamegy. Mindössze három ingyenes hiteljelentését kapja meg.

Évente egyre korlátozva: Az AnnualCreditReport.com legnagyobb korlátja az a tény, hogy évente csak egy hiteljelentést kaphat az egyes ügynökségektől. A legtöbben úgy gondolják, hogy év elején nézzék meg a jelentéseiket, amikor erős a motiváció a költségvetés tervezésére és a dolgok rendbetételére.

De az év későbbi szakaszában elképzelhető, hogy hitelfelvételt fontolgat, vagy valamilyen csalást gyaníthat. Ezen a ponton a legtöbb ember vagy nem tesz semmit, vagy pénzt ad át, hogy megkapja a hiteljelentését. De nem kell fizetned. Az alábbiakban felsorolt szolgáltatások egyikével regisztrálhat egy ingyenes próbaverzióra. Csak győződjön meg róla, hogy törölte fiókját, mielőtt az ingyenes próbaidőszak lejár.

Tekintse meg alább az ingyenes hiteljelentés megszerzésének egyéb módjait.

Öt ok, amiért érdemes ellenőrizni a hiteljelentését

Fontos, hogy időnként átnézze hiteljelentéseit. Íme néhány ok, amiért ezt csinálom:

Ellenőrizze jelentéseit csalás szempontjából

Valaki az Ön személyes adatait használja fel hitelkeret megnyitására. Aztán felfutnak egy hatalmas egyenleget, és soha nem fizetik ki a számlát. Nem tud róla, amíg nem késő.

Van egy nagy negatívum a hiteljelentéseiben. Ha önállóan próbál hitelt igényelni, a hitelező ezt nem teszi meg a negatív előzmények miatt. A jelentések évente néhányszori ellenőrzése jó módja annak, hogy megbizonyosodjon arról, hogy valaki nem használja ki Önt.

Tekintse át a hibákat

A csaláson túlmenően jó esély van arra, hogy a hiteljelentései hibákat tartalmaznak.

A hibák lehetnek például a nem az Önéi fiókok, hiányzó adatok, helytelen hitelkeretek, nem pontos fizetések. Ezek a hibák negatívan befolyásolhatják hitelképességét.

Fontos, hogy ellenőrizze a hiteljelentéseit, hogy kijavíthassa ezeket a hiteljelentési hibákat.

Készüljön fel a kölcsönre

Ha a közeljövőben jelentős kölcsön, például jelzáloghitel megszerzését tervezi, döntő fontosságú, hogy áttekintse a jelentéseket a fent felsorolt csalások és hibák tekintetében.

A jelzáloghitel, az autóhitel vagy a kisvállalkozási kölcsön kamata a hitelügynökségek által Önről közölt adatokon fog alapulni. Ez több ezer megtakarítást jelenthet, ha megkapja a megérdemelt pontszámot.

Első alkalommal hitelellenőrzés

Ha még soha nem nézte át hiteljelentését, itt az ideje, hogy megtegye. Ez egyszerű és ingyenes.

Győződjön meg róla, hogy hitelt kap

Egy másik ok a hiteljelentések áttekintésére az, hogy megbizonyosodjon arról, hogy jóváírja az előzményeit. Nem ritka, hogy a három jelentés egyikéből hiányoznak fontos információk, például egy régi fiókról, amelynek fizetési előzményei pozitívak voltak.

Szánjon egy percet a jelentés áttekintésére, és győződjön meg arról, hogy pozitív előzményeit igazolja.

Mi a helyzet a Tri-Merge hiteljelentéssel?

A tri-merge credit report vagy a 3-in-1 credit report pont az, aminek hangzik. Ez egy olyan jelentés, amely egyesíti a három fő hitelinformációs ügynökségtől származó információkat, és egyetlen könnyen használható jelentésben mutatja be.

A három nagy iroda különböző információkat közöl. Egyesek pontosabbak lehetnek, mint mások. Információikat különböző módszerekkel szerzik. Ezért ami az egyik jelentésben szerepel, az nem biztos, hogy a másikban szerepel.

Ezen okok miatt fontos megérteni, mi szerepel mindhárom jelentésben. A három-egyesítési jelentés az összes információt egyetlen jelentésben egyesíti, így Önnek nem kell mindhárom jelentést levonnia, és magának kell egyesítenie az információkat.

A tri-merge hiteljelentéseket gyakran használják a bérbeadók, amikor értékelik a potenciális bérlőket, vagy a hitelezők, amikor kölcsönt fontolgatnak. Ha valakinek a hitelét értékeli, ne felejtse el kérni az engedélyét.

Az Experian emellett a 3 irodás hiteljelentés egyszeri díj ellenében. Vagy jelentkezhetsz Experian’s CreditWorks, amely havi rendszerességgel három-egyesítési hiteljelentést küld.

Kérjen ingyenes három-egyesítési hiteljelentést

Nem tudom, hogy van-e olyan hely, ahol ingyenesen kaphat tri-merge hiteljelentést. Azt azonban tudom, hogy képes vagy rá teremt saját tri-merge jelentését ingyen. Csak keresse fel az AnnualCreditReport.com oldalt, és kérje mindhárom hiteljelentését: TransUnion, Equifax és Experian.

Ezután készítse el jelentéseit, és konszolidálja az információkat. Ha valamelyik jelentésből hiányzik az információ, jelentse nekik, ha ez javíthatja hitelképességét.

Szerezzen három-egyesítési hiteljelentést pontszámokkal

Azok számára, akik nem tartoznak a „csináld magad” tömegbe, vannak hitelminősítő társaságok, akik átveszik a hiteljelentési információkat, és egyetlen jelentésben egyesítik az Ön számára.

Hitelpontszámot is adnak. Természetesen egy kis díjat számítanak fel ezért a szolgáltatásért.

Következtetés

Nem számít, hol van ma a hitelképessége, vagy a múltban elkövetett hitelhibáitól. javíthatja a pontszámot. Rengeteg területet lefedtünk ebben a darabban, de talán még vannak kérdései. Fontolja meg a Csak válasz lehetőséget mint lehetőség, hogy pénzügyi szakértő választ kapjon rájuk. De ne feledje, hogy a jó hitelképesség felépítésének alapjai nagyon egyszerűek. Időben fizesse ki számláit, és ne költsön túl sokat a rendelkezésre álló hitelből.

Ha ezt a két dolgot következetesen megteszi, akkor egekig magas hitelpontszámot tud felépíteni… talán még gyorsabban is, mint gondolná.

Mpénzt keresni kedvenc videojátékaival túl jól hangzik, hogy igaz legyen. Lehet, hogy nem annyira irreális, mint egy nigériai hercegtől örökséget kapni, de a videojátékokkal pénzt keresni kissé távolinak tűnik.

Mpénzt keresni kedvenc videojátékaival túl jól hangzik, hogy igaz legyen. Lehet, hogy nem annyira irreális, mint egy nigériai hercegtől örökséget kapni, de a videojátékokkal pénzt keresni kissé távolinak tűnik.

A szüleid többször is ezt mondták neked, miközben hétvégenként órákat töltöttél a szintemelkedéssel. Ahogy gyerekkorodban rámutattak, senki sem fog fizetni érte, hogy játssz videojátékokat. Kiderült, hogy anya és apa tévedtek.

Pénzt kereshet videojátékokkal a Twitch streaming platformon. Ha bemutatja képességeit és szórakoztató kommentárokat ír a Twitch-en, szép pénzt kereshet. Csak a megfelelő eszközökre és némi elszántságra van szüksége ahhoz, hogy a játék iránti szenvedélyét jövedelmező és szórakoztató melléküzletté változtassa.

Íme, amit tudnod kell a videojátékokkal való pénzkeresésről, és arról, hogyan kezelheted a legjobban videojátékokkal kapcsolatos bevételeidet:

Keressen pénzt videojátékokkal a Twitchen

A Twitch a legnépszerűbb platform azon játékosok számára, akik hobbijukkal szeretnének pénzt keresni. Ez az Amazonhoz kapcsolódó streaming platform lehetővé teszi a játékosok számára, hogy közvetítsék játékaikat.

A Twitch ingyenesen regisztrálható, és miután letöltött néhány Twitch-kompatibilis műsorszóró szoftvert, készen áll arra, hogy megossza játékát a világgal.

Ha azonban azt szeretné, hogy a nézők lássák és hallják Önt játék közben (ahelyett, hogy csak a képernyőt néznék), videorögzítő berendezésre és mikrofonra lesz szüksége. Ezek azért fontosak, mert azok a streamelők, akik kitűnnek a tömegből – játék közbeni szellemes megjegyzéseik, lendületes jó megjelenésük vagy vidám arckifejezésük révén – több megtekintést kapnak.

Tehát milyen egyszerű pénzt keresni a Twitchen? Rebecca streamer szerint "MimikoBaker"Webhelyek,

„Ez határozottan nem mellékes nyüzsgés, ahol azonnal vagy folyamatosan pénzt keresel. Hacsak nem alakítottad már meg a közönséget valahol máshol, és nem hozod át őket, akkor a nulláról kezded, és lassan építed a közönséget. Fókuszáljon jobban egy olyan közönség vagy márka kialakítására, amely egyedülállóan az Öné, és arra, hogy megalapozza hosszú távú céljait.”

Ennek ellenére számos különböző bevételi forráshoz férhet hozzá a Twitch-en, még akkor is, ha még csak most kezdi.

Twitch bevételi források

Miután regisztráltál, azonnal hozzáadhatsz egy adományozási gombot a csatornádhoz. Az adomány gombbal a csatornádat kedvelő nézők pénzt küldhetnek neked. Az adományok összege akár 1 dollár is lehet, de olyan magas is lehet, amennyit a néző szeret. Az adományok jelentik a Twitchen keresztüli pénzkeresés első szintjét.

Mielőtt azonban más módon is elkezdhet keresni, valódi játékidőt kell szánnia. Ennek az az oka, hogy több száz játékórára lesz szüksége ahhoz, hogy jogosulttá váljon a Twitch Affiliate tagjává. A jelenlegi társult vállalkozás jogosultságához a következők szükségesek:

- Összesen 500 perc adás az elmúlt 30 napban

- Legalább 7 egyedi adásnap az előző 30 napban

- 3 vagy több egyidejű néző az elmúlt 30 napban

- Legalább 50 követő

Amikor jogosulttá válik a Twitch Affiliate programra, e-mailben értesítjük, hogy csatlakozzon. Ezután regisztrálnia kell egy fizetési móddal, és készen áll a nagy pénzek keresésére.

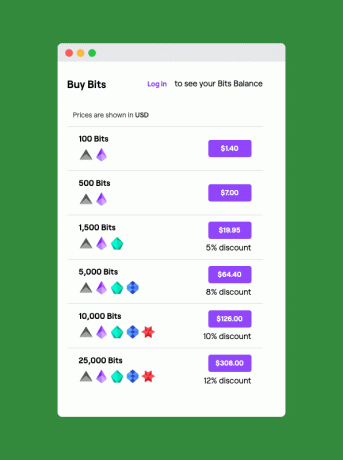

Az első további fizetési forrás a „Bits”. Elkezdi gyűjteni a "Bits"-et a nézőktől egy borravaló folyamaton keresztül „Ujjongás.” A nézők 5 és 100 bit között keresnek, ha 30 másodperces hirdetéseket néznek, vagy vásárolhatnak biteket közvetlenül az Amazonon keresztül fizetési rendszer. A nézők számára a bitek vásárlásának költsége 100 bitenként 1,40 dollártól kezdődik, bár a bitenkénti ár csökken a tömeges vásárlások esetén.

Ha egy nézőnek megtetszik valami, amit csináltál, akkor felvidíthat, ha beírja a „CheerXX” szót a streamelési csatornád csevegősávjába, ahol XX a bitek száma, amelyeket át akarnak adni neked. Tehát ha beírják a „Cheer1000” szót, 1000 bitet kap, ami 10 dollárt ér.

Jövedelemfolyamok a Twitch partnerek számára

Ha már eléri az 500 vagy annál nagyobb rendszeres nézőszámot, jelentkezhet Twitch Partnernek. A jelentkezés ingyenes, és miután jóváhagyták, hozzáadhat egy „Feliratkozás” gombot a csatornájához. Az előfizetők havonta 4,99, 9,99 vagy 24,99 dollárt fizethetnek. Ön megkapja az előfizetési ár felét, a nézők pedig hirdetések nélkül nézhetik a műsort, és egyéni hangulatjelekhez is hozzáférhetnek. Az előfizetések a lelkes nézők és a Twitch streamelők számára előnyösek.

Partnerként a csatornádon használt felszereléshez kapcsolódó linkeket is elhelyezhetsz. Ezek a kapcsolt linkek, amelyek a nézőt az Amazonhoz vezetik, kis jutalékot kapnak minden alkalommal, amikor valamelyik nézője a link használatával vásárol.

Ha egyszer Twitch Partner lett, a hirdetési bevételekből is részesedhet. Minden Twitch-adatfolyam előtt tartalom előtti hirdetések jelennek meg, hasonlóan a YouTube-videók előtti hirdetésekhez. A Twitch hirdetési bevétele a partnereknél átlagosan kb 250 dollár 100 előfizetőnként. A partnerek árukat is létrehozhatnak és értékesíthetnek a Twitch Merch üzletében.

Végül az előfizetői szám legfelső szintjét elérő streamelők gyakran kapnak szponzori ajánlatokat. Az ilyen típusú ügyletek bármit tartalmazhatnak az új játékok szponzorált játékától az élő játékesemények szponzorált részvételéig.

Egyéb bevételi források

A Twitchen keresztül elérhető bevételi lehetőségeken kívül számos más módszer is létezik a játékból való bevételszerzésre. Ezek tartalmazzák:

- Youtube: A Twitchen való streamelés mellett játékvideókat is feltölthet a YouTube-ra. Számos módja van annak, hogy bevételt szerezzen a YouTube-on lévő tartalmaival, beleértve a hirdetési bevételeket vagy a YouTube rajongói támogatást.

- Patreon: Ez a platform lehetővé teszi a rajongóknak, hogy fizessenek az alkotóknak munkájukért. A Patreon alkotói jutalmakat állítanak fel a havi összeget fizető rajongók számára. A jutalmak minden dollárszinten növekednek. Ezzel a havonta legtöbbet költő szuperrajongók a legkedvesebb jutalmakat kaphatják. Az ilyen típusú jutalmak magukban foglalhatják az exkluzív tartalmakat, a munkához való korai hozzáférést vagy akár a csak tagságra szóló videocsatornát.

- Áru: Még ha még nem is lettél Twitch-partner, mindig létrehozhatsz és értékesíthetsz csatornádhoz kapcsolódó árukat olyan webhelyeken, mint a DesignedByHumans, Teespring vagy RedBubble.

Ebben a videóban a Wild4Games Twitch streamer elmagyarázza, hogy még a kezdő streamelők is számtalan módon kereshetnek pénzt Twitchen keresztül:

A videojátékból származó bevétel kezelése

A videojátékokkal való esőzés lehet a fő gondja. De fontos átgondolni, hogyan kezeli majd a pénzét, ha elkezd bejönni. Mivel olyasmit csinálsz, amit szeretsz, kísértést érezhetsz arra, hogy bevételedre szabad pénznek gondolj. De a jövedelem az jövedelem, függetlenül attól, hogyan keresed, ezért fontos, hogy jó pénzügyi szokásokat alakíts ki, amikor még kezdő streamer vagy.

Ez különösen fontos a tartalomkészítésben, ahol csábító, hogy minden bevételét a legújabb technológiába fektessük. MimikoBaker elmagyarázza:

„Rengeteg elképesztő technológia létezik, amelyek valóban segíthetnek a streamelés minőségében vagy egyszerűségében, de határozottan prémium áron kaphatók azok számára, akik kezdik. Például van egy hihetetlenül szép, visszahúzható zöld képernyőm, amit szeretek, de korábban volt olcsón készítettem magamat csőből és drapériából, és amikor elkezdtem, még zöld képernyőt sem használtam minden. A több monitor, a speciális világítás vagy a stílusosan tetszetős fejhallgató vagy billentyűzet mind szépek, de a költségek gyorsan összeadódnak.”

A következőket kell tennie annak érdekében, hogy a pénzét bölcsen kezelje:

Szabálytalan bevételek költségvetése

Függetlenül attól, hogy a streaming pénzét egy hagyományos munka kiegészítésére használja, vagy megpróbálja hogy teljes munkaidőben éljen az oldalsó nyüzsgésből, fontos, hogy költségvetést hozzon létre a felfelé és lefelé jövedelem. Ez megakadályozhatja, hogy a lakoma és az éhínség között tántorogjon, miközben jövedelme ingadozik.

A szabálytalan bevételek költségvetésbe való betervezésének célja egy állandó „fizetési csekk” létrehozása, amelyet saját maga fizet. Ehhez kezdje azzal, hogy többletbevételt szerez – vagyis olyan pénzt, amelyre nincs szüksége a számlák kifizetéséhez. Ez könnyebb, ha csak most kezdi streamerként, mivel minden bevétele „extrának” érződik, bár ehhez fegyelem kell.

Amikor elkezd pénzt kapni a játékra, nyisson egy magas hozamú megtakarítási számlát, hogy elrakhassa. Folytassa a fiók létrehozását, miközben továbbra is keres.

Lásd még:A legjobb magas hozamú online megtakarítási számlák

Erről a megtakarítási számláról származik a havi „fizetési csekkje”. Miután több hónapon keresztül felépítette a számlát, megkezdheti a rendszeres havi kiadásokhoz szükséges összeg automatikus átutalását a folyószámlájára. Ez a rendszer biztosítja, hogy minden hónapban rendelkezzen a szükséges pénzzel, még akkor is, ha alacsony jövedelmű hónapjai vannak.

Ha ez a fajta költségvetés kevésbé szórakoztatónak tűnik, mint egy gyökérkezelés, ne aggódjon. A költségvetési platform YNAB segíthet kiegyenlíteni rendszertelen bevételét ilyen módon anélkül, hogy kínzásnak érezné.

További irodalom:A YNAB költségvetésének négy szabálya

Adózási szempontok

Minden, amit streameléssel keresel, bevételnek számít, még akkor is, ha a Twitch egyik praktikus adományozási gombjáról származik. (Az adományozás csak a Twitch szót használja. Ön nem jótékonysági szervezet, tehát bármilyen adomány van jövedelem).

Ez azt jelenti, hogy jövedelemadóval kell tartoznia minden olyan pénz után, amelyet a játékoldali nyüzsgéssel keres. Ennek az az oka, hogy a Twitch (és a többi platform) nem von le adót a kifizetéseiből. Ezenkívül negyedévente becsült adót kell fizetnie a játékjövedelme után, mivel Ön alapvetően egyéni vállalkozó, mint játékos. A bevételek utáni adótartozás bevételi küszöbe 400 USD. Ha ennél kevesebbet keres egy évben, akkor nem kell adót fizetnie a keresete után.

Lásd még:Kell-e becsült adót fizetnem a többletjövedelem után?

A negyedéves becsült adók esedékessége a következő időpontokban történik:

- április 15

- június 15

- szeptember 15

- január 15 (a következő év)

Mi van, ha ezek a dátumok hétvégére vagy ünnepnapra esnek? Ebben az esetben a negyedéves adófizetést a következő munkanapig kell teljesítenie.

Profi tipp: Annak érdekében, hogy legyen félretett pénze a negyedéves adószámla kifizetésére, okos megoldás, ha az összes játékbevétele 30%-át külön megtakarítási számlára helyezi. Így rendelkezésre áll majd a pénz, amikor eljön az ideje, hogy fizessen Uncle Sam-nek.

TurboTax nagy segítséget jelenthet minden olyan streamernek, aki aggódik az önálló vállalkozói tevékenységből származó bevétele miatt. Különösen a TurboTax önálló vállalkozó A szoftvert úgy tervezték, hogy segítse a mellékeseket (beleértve a streamelőket is) az egész éves szolgáltatásban a QuickBooks Self-Employeden keresztül. Ez segít nyomon követni az önfoglalkoztatásával kapcsolatos különféle bevételeket és kiadásokat (lásd alább).

További irodalom:Turbo Tax Review: A legjobb adóbevallás 2019-ben

A jó adóhír az, hogy streamerként levonhatod az üzleti kiadásaidat. Ide tartoznak a videojátékok, amelyeket az adatfolyamon való lejátszáshoz vásárolt, a rögzítőkártyák és a számítógépes programok, amelyeket meg kellett vásárolnia a streameléshez.

Könyvelés tartalomkészítők számára

Ha valaha is csak hagyományos munkákat dolgozott, meglepődhet, amikor megtudja, milyen bonyolult lehet a könyvelése tartalomkészítőként. Ennek az az oka, hogy többé nem fog kapni egyetlen W-2 űrlapot sem, amelyet adóbevallására használ. Ehelyett 1099-MISC dokumentumokat kap, ha az előző adóévben 600 dollárt vagy többet keresett.

Itt van azonban, ahol ez zavaróvá válik. Ha PayPal-t használ a Twitch-fizetések fogadására, előfordulhat, hogy nem kap 1099-es űrlapot (ebben az esetben 1099-K).

Ennek az az oka, hogy a PayPal kereskedői szolgáltatási számlának minősül (mint egy hitelkártya-feldolgozó). A Paypal ezért eltérő szabályokkal rendelkezik arról, hogy mi váltja ki az 1099-K űrlapot. Csak akkor kap 1099 K-t a PayPaltól, ha az előző évben több mint 20 000 dollárt keresett, és/vagy nem dolgozott fel 200+ egyedi tranzakciót. De annak ellenére, hogy a PayPal nem küld 1099-K-t, ha kevesebb mint 20 000 dollárt keres, akkor is igényelnie kell ezt a bevételt az IRS-nek.

Ezért fontos, hogy gondosan nyomon kövesse bevételeit. Ha még mindig egy kis létszámú streamer vagy, aki nem érte el a Twitch-ben a társult vagy partner szakaszt, akkor teljes egészében rajtad múlik, hogy nyomon követed-e bevételeidet egész évben. Célszerű minden hónap végén időt szánni az adott hónap bevételeinek rögzítésére. Ezzel sokkal könnyebbé válik a könyvelés és az adózás, és sajnos senki más nem fogja követni ezt az információt helyetted.

Ha azonban Ön a Twitch leányvállalata vagy partnere, a platform nyomon követi a kifizetési előzményeket a kifizetési irányítópulton keresztül.

A kifizetési információkat az irányítópultról is letöltheti egy Excel-táblázatba. Ez segíthet nyomon követni egész évben. Az Excel-adatokat importálhatja a QuickBooks Online az egyik legjobb barkácskönyvelési élményért.

Élvezd játéknyereségedet

Pénzt keresni Azt csinálni, amit szeretsz, talán álomnak tűnik, de a modern világban ez teljesen lehetséges. De lehet, hogy csak a szenvedély és a nyüzsgés nem elég. Az is fontos, hogy jól gazdálkodj a pénzeddel. Ebbe beletartozik annak ismerete, hogy mire számíthatunk a fizetős tartalomkészítés új világától. Azt is tudnia kell, hogy mely eszközök segítenek a legjobban a pénz kezelésében.

Végül is a fizetős játékossá válásnak a szórakozásról kell szólnia, nem pedig a pénzkezeléssel kapcsolatos stresszről.

Keresett pénzt játékosként a Twitchen vagy más streaming szolgáltatáson? Mondja el nekünk tapasztalatait kommentben!

Aszerint a Fogyatékosügyi Tanács (CDA) szerint „a mai 20 évesek közül több mint minden negyedik fogyatékossá válik, mielőtt nyugdíjba menne”, és a rokkantság átlagos időtartama ijesztően hosszú, 31,2 hónap.

Ezek a statisztikák azt a tényt tükrözik, hogy a betegség és nem a sérülés a vezető oka a hosszú távú munkából való távolmaradásnak, ami az összes rokkantsági igény 90%-át teszi ki. És még a legbiztonságosabbak sem mentesek a betegségektől.