A sorozat előző bejegyzése az állásszerzés fontosságáról szólt. Ha megvan ez a munka, nagy valószínűséggel lehetősége lesz elkezdeni megtakarítás nyugdíjra adózás előtti hozzájárulással a munkáltatója által támogatott nyugdíjprogramba. A legtöbb esetben ez a 401(k). Néhány alapismeret a 401(k)-ről:

- Dönthet úgy, hogy bérének egy részét közvetlenül, vagy „halasztottan” fizessék ki a 401(k) számlájára.

- A résztvevők által irányított tervekben (a leggyakoribb lehetőség) számos befektetési lehetőség közül választhat, általában olyan befektetési alapok választéka, amelyek a részvényekre, kötvényekre, pénzpiaci befektetésekre vagy ezek valamilyen keverékére helyezik a hangsúlyt. felett.

Nagyon ajánlom kezdje el ezt a lehető legkorábban a karrieredben; elsősorban a kamatos kamat hatásai miatt (lásd ezt a nagyszerű cikket a témában). Hanem a munkáltatói meccs miatt is.

Szerezd meg azt a 401(k) meccset!

Gyakran előfordul, hogy a megtakarítás ösztönzése érdekében a munkáltatója a jövedelmének egy bizonyos százalékáig kiegyenlíti az Ön járulékait. Tegyük fel például, hogy a munkáltatója a jövedelme 5%-áig fizeti a járulékait. Tegyük fel, hogy évi 12 000 dollárt keresel. Ha a bevételének 10%-át (1000 dollárt) adja hozzá, a munkáltatója ennek a felét fizeti. Ez 500 dollár, amivel korábban nem volt, és adómentesen kaptad. Milyen klassz!

Nehéz elhinni, hogy valaki ne használja ki ezt a nagyszerű lehetőséget. De az emberek ezt minden évben elmulasztják. Egy tanulmány megállapította:

“azoknak az alkalmazottaknak nagyjából a fele, akik a 401(k) tervében kötöttségek nélkül kaphattak egy vállalati egyezést, nem használták ki az előnyöket..”

Sajnos volt idő, amikor én is ezen statisztikák közé tartoztam. Ellentétben bölcs feleségemmel, aki az első nap óta hozzájárult a meccs megszerzéséhez, én csak három éve kezdtem. Azelőtt csak az mt IRA-ba fektettem be. A tanulmány hozzáteszi, hogy „a részvétel mellőzése gyakran inkább érzelmi, semmint logikus. A terv jó üzletnek hangzik, de az alkalmazottak úgy gondolják, hogy valahol valami fogásnak kell lennie.” Az én esetemben ez nem volt érzelmes, csak buta voltam.

Itt van a előző poszt lefedi azt, ami jelenleg vagyok hozzájárul a nyugdíjprogramunkhoz, és itt vannak a mieink megtakarítási célok.

1. Kövesse nyomon rendszeres havi kiadásait #2 Fizesse ki hitelkártya-tartozását #3 Keress munkát! 4. Hozzájáruljon a munkáltatója 401(k)-éhez, és szerezze meg azt! #5 Tegye megtakarításait magas kamatozású megtakarítási számlára #6 Kövesse nyomon nettó vagyonát, és tűzzen ki célt #7 Automatikus megtakarítások és számlafizetés #8 Élj takarékos életet #9 Vásárolja meg otthonát a megfelelő módon #10 1. rész: Vedd át a tulajdonjogot #10 2. rész: SzándékosságThavi kiadások halmozása. Meglepő módon ez az egyetlen dolog, amit helyesen tettem jóval azelőtt, hogy a teljes pénzügyi tevékenységemet összehoztam volna. Azt hiszem, akkor kezdtem ezt csinálni, amikor Texasba költöztem.

Nagyon egyszerű volt. Csak felsoroltam a hónap napjait az Excelben, és a kiadásaim nevét az esedékesség napjára tettem.

A havi kiadások nyomon követése nagyszerű stratégia a pénzügyek javítására. Segít világos képet kapni minden elköltött dollárról, és segít intelligensebb pénzbeli döntéseket hozni.

Miért követtem nyomon a havi kiadásaimat

Úgy döntöttem, hogy nyomon követem a kiadásaimat, hogy:

- Mindig időben fizesse ki a számlákat

- Legyen jobb elképzelése a havi kiadási igényeimről, hogy tudja, mennyit kell keresnem

- Határozza meg, mennyit kell valóban költenem havonta, és találja meg azokat a kiadásokat, amelyeket csökkenthetek

- Számolja ki, hogy a számlák kifizetése után mennyit költhetnék nem alapvető dolgokra

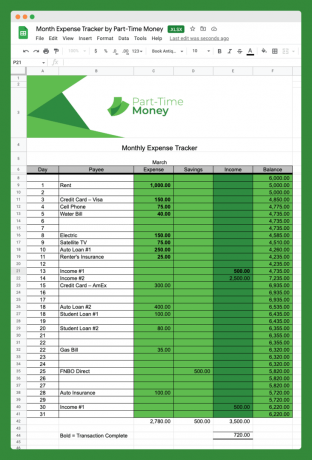

Itt van egy kép az általam használt havi költségkövetőről (töltse le lent):

Amint látja, nem bonyolult, de megoldja a trükköt. Észre fogja venni, hogy hozzáadtam a Megtakarítások és a Bevétel oszlopokat.

Ez az egyszerű eszköz segít abban, hogy vizualizáljuk pénzügyi keretünket, és perspektívába helyezzük mindazt, ami a pénzügyeinket befolyásolja.

Nem kell Excelt használnia. Könnyedén nyomon követheti kiadásait a régimódi módon, csak egy ceruzával és papírral, ha úgy tetszik.

Ráadásul rengeteg van online költségvetési eszközök amelyek segítségével az emberek könnyedén nyomon követhetik havi kiadásaikat.

Miért nem teljes költségvetés?

Egy dolog, amit meg kell jegyeznünk, hogy ezzel az eszközzel nem követjük nyomon MINDEN kiadásunkat. Ez nem egy teljes költségvetés. A részletes költségvetés nem mindenki számára éri meg az időt és az erőfeszítést.

Ennek a kiadáskövetőnek nem az a célja, hogy minden egyes dolgot ismerjen, amire pénzt költ, hanem hogy megértse a rendszeres (fix) kiadásokat.

Úgy döntöttünk, hogy nem követjük nyomon az olyan kategóriákat, mint az étkezés vagy a szórakozás ezen a nyomkövetőn, mert ezek változó költségek. Hónapról hónapra változnak, ezért ezeket kihagyjuk.

Hogyan győzzük le a havi kiadásokat

Most nézzük meg azt a nagy problémát sokunk számára, amely az, amikor túl sok hónap van a pénz végén. Sokan stresszesek, és jogosan, mert egyszerűen nem tudnak előrébb jutni a számláikkal, hogy a jövőre spóroljanak.

Íme néhány javaslat a havi kiadások legyőzéséhez. Jobb, ha most intézkedsz, mielőtt adósodna, és nem tudna továbblépni.

Ismerje meg havi költségeit

Az összes fix, kiszámítható kiadás felsorolása igazán tisztázó gyakorlat lehet. Ahogy fentebb már szó volt róla, még ha nem is készít részletes költségvetést, a rendszeres havi kiadások ellenőrzése kritikus fontosságú.

Fix költségeim

Könnyebb, mint gondolnád. Csak menjen az ellenőrzésre és/vagy hitelkártya számlakivonatokat, és keresse meg fix havi kiadásait. Hogy fogalmat adjunk arról, mire érdemes figyelni, íme a családom rendszeres, fix kiadásai:

- 1017 dollár – jelzálog

- 182 USD – Mobiltelefon szolgáltatás

- 79 USD – Internetszolgáltatás

- 50 USD – 529 főiskolai megtakarítási hozzájárulás

- 43 dollár – lejáratú életbiztosítás

- 43 USD – Edzőterem és egészségügyi szolgáltatás

Egyéb gyakori fix költségek, amelyeket itt felvehet, az autóhitel-fizetések és az egészségbiztosítási díjak. Számunkra ezek nem tartoznak bele, mert az autóink tulajdonában vagyunk, és az egészségbiztosításunkat az üzleti számláról fizetjük.

Észre fogja venni, hogy ezen költségek mindegyike szerződéshez vagy automatikus fizetési lehetőséghez kapcsolódik, és általában minden hónapban rögzítésre kerülnek (egy-két dolláron belül).

Havi kiadásainál ez egy jó alkalom arra, hogy megállj és megkérdezd magadtól, van-e értelme ezeknek. Használja ezen szolgáltatások mindegyikét? Hozzá kell tenni valamit? Tudsz valamit megszüntetni? Vagy van mód a havi törlesztőrészletek csökkentésére?

Például, ha küzd az összes számlája kifizetésével, érdemes megfontolni bármit, amire nincs szüksége, például az edzőterem-tagságot. Vagy átmenetileg leállíthatja az 529 számlák új forrásainak befizetését, amíg vissza nem tér szilárdabb alapokra.

Változó költségek

Ezután vizsgálja meg a rettegett rendszeres, mégis változó havi kiadásokat. Nem sok választása van a havonta történő fizetést illetően, de a végösszeg a felhasználástól függően változhat.

Ha rendszeresen megnézi ezeket, akkor képesnek kell lennie egy átlagos havi költségre olyan dolgokra, mint a rezsi.

A közüzemi vállalatok gyakran nyújtanak néhány statisztikai adatot, hogy segítsenek megtervezni, vagy olyan stabil havi fizetési tervet kínálnak, amely kiegyensúlyozza, hogy mennyit kell fizetnie havonta.

Ezek a becsült változó havi kiadásaink:

- 250 dollár – elektromos

- 55 USD – víz/szemét

- 40 dollár – Gáz/közmű

Ennek a szakasznak az a célja, hogy pontos számot kapjon arról, hogy a hatályos megállapodások alapján milyen költségeket kell fizetnie havonta. Ez jó kiindulópont a kiadások fennmaradó részének értékeléséhez.

Az összes többi kiadása változó lesz, és gyakran Ön szabályozhatja, hogy mennyit költ ezekben a kategóriákban.

Íme néhány lehetséges változó kiadási kategória, amelyet figyelembe kell vennie:

- Szórakozás

- Élelmiszerboltok

- Étteremben vacsorázni

- Ajándékok

- Testápolási

- Utazás

Fontolja meg az éves kifizetésre való átállást

Az egyik stratégia, amely levezeti a havi fizetéssel járó stresszt: fontolja meg az éves vagy féléves fizetési tervekre való átállást. Ezt megtettük a tizedünkkel, az autóbiztosításunkkal, az ingatlanadónkkal, a lakásbiztosítással, a HOA-díjakkal és a nyugdíj-megtakarítási hozzájárulásainkkal (negyedévente).

Természetesen azzal a kényelemmel együtt, hogy ezeket a költségeket évente egyszer kell kifizetni, azzal a felelősséggel is együtt jár, hogy gondoskodni kell a megfelelő pénzeszközökről. Ezt a kockázatot mérsékelhetjük, ha több automatikus megtakarítási tervet állítunk fel magas hozamú megtakarítási számláinkon.

Legyen tisztában a nagy, nem kontrollált kategóriákkal

A fix és változó rendszeres havi kiadásokon túl ezek is nagyon változóak költségek: élelmiszer, utazás, üzemanyag, étkezési lehetőség, ajándékok, ruházat, testápolás, szórakozás, háziállatok, háztartás stb.

Egyénileg ezeknek a kiadásoknak a nagy része nem sok egy hónapban. De nekünk (és sok családnak) nagyon fontos az étel. Gondolja végig ezeket a kategóriákat, és azonosítsa azokat a gyenge pontjait, ahol hajlamos túlköltekezni.

Ezeken a problémás területeken jó lenne körültekintőbb költségvetést készíteni. Kezdje azzal, hogy nézze meg legutóbbi átlagos havi kiadásait olyan területen, mint például az élelmiszervásárlás vagy az étkezés, majd tűzzen ki egy célt a következő hónapra.

A cél elérésének egyik módja ebben a kategóriában az, ha annyi készpénzt veszünk fel, hogy csak erre a kategóriára osztjuk fel. Miután átment a készpénzen, próbára teszi magát, hogy ne költsön többet a következő hónapig. Ezt a módszert bizonyos online bankszámlák esetében is alkalmazhatja, amelyek lehetővé teszik „vödrök” beállítását az egyes kiadási kategóriákhoz.

Sokunknak több problémakategóriája van a kiadásainkban. Ebben az esetben valószínűleg az a legjobb, ha minden hónapban részletes költségvetést készítünk valami hasonlóval Költségvetésre van szüksége (YNAB).

Töltse le a Monthly Expense Trackert

Ezt a havi költségkövetőt elérhetővé tettem ingyenes, közvetlen letöltésre Excel formátumban. Egyszerűen kattintson az alábbi linkre, és a rendszer felkéri, hogy mentse a fájlt a számítógépére.

Ezután használhatja a fájlt Excelben, ha rendelkezik vele, vagy feltöltheti a Google Dokumentumokba, és ott dolgozhat vele. Élvezd!

Letöltés: Közvetlen letöltés

A havi kiadásokat végleg meghódíthatja

Mindig lesznek havi kiadásai. Még a kifizetett lakásokkal és nulla adóssággal rendelkezőknek is fizetniük kell bizonyos számlákat: adókat, rezsit, élelmiszert, életmódbeli cikkeket stb.

Ez azt jelenti, hogy bár a havi kiadások nyomon követése kihívást jelenthet, ezzel egész életében szembe kell néznie. Akár jó is lehet benne!

Dolgozzon azon, hogy lelkiismeretesebbé váljon havi kiadásaiban, és időnként értékelje át pénzügyi helyzetét.

Milyen megközelítést alkalmaz a havi kiadások tetején maradáshoz? Ön részletes költségvetés készítője? Figyelmen kívül hagyja költési szokásait? Tudassa velünk, hogyan foglalkozzon a költési szokásaival.

További ingyenes Excel-táblázatokat keres? Nézze meg 7 ingyenes Excel-sablon költségvetés-készítéshez, költségkövetéshez és sok máshoz

én élvezze az Ultimate Fighting Championship alkalmankénti küzdelmét. Ki nem? Úgy gondolom, hogy az UFC-nek nagy jövője van, mind anyagilag, mind sport szempontból. A jelenlegi UFC tulajdonosok (elnökkel együtt Dana White) sokat tettek a sport legitimizálásáért és a fősodorba hozásáért (azaz kesztyű, harapás nélkül, lol!).

Igyekszem minél többet nézni a SpikeTV-n. Alkalmanként kínálják a „harc éjszakáját” és a népszerű UFC valóságshow, „a végső harcos” epizódjait. A SpikeTV-hez tartozik a digitális kábelcsomagom, így ezeket a megtekintéseket ingyenesnek tekintem.

A nagy UFC-harckártyák azonban mindig fizetős (ppv), 39,95 dollárért egy esemény. Általában ezeket szombat este tartják, háromhetente egyszer.

A múltban, hogy elkerüljék a fizetést a $39.95 49,99 USD ppv díj, hogy megnézzem ezt az otthoni tévén, elmennék a Hootersbe (egy szép családi étterem), és „ingyen” nézném.

De tényleg ingyenes volt?

A Hootersben érdemesebb nézni, vagy otthon? Gyors, egyszerű, „háromfordulós” elemzést végeztem, hogy segítsek megválaszolni ezt a kérdést.

Hol nézheti meg a következő UFC-mérkőzést? Otthon vagy Hooters?

Először is összeállítottam egy elemzést a korábbi banki vagy hitelkártya-költségeimről a Hootersnél, hogy megállapítsam az eseményenkénti átlagos költséget:

- 06.08.26 – Liddell vs. Sobral – 71,73 dollár

- 2006.10.14. – Silva vs. Franklin – 12,72 dollár

- 2006. 11. 18. – St. Pierre vs. Hughes – 16,72 dollár

- 2007.03.16. – NCAA 1. forduló – 20,28 USD

1. forduló: Ground and Pound

Átlagos Hooters számla = 30,36 USD*

*Tudom, hogy volt még néhány alkalom, amikor elmentem és használt készpénzt, de szerintem korrekt az elemzés. Nyilvánvalóan vannak olyan esetek, amikor a feleségem is ott volt, és így magasabb a számla (mint például a 8/26-os küzdelem). Szóval itt van: Hooters – 30,36 dollár vs. PPV – $39.95 49,99 USD. Az 1. fordulót a Hooters kapja.

2. kör: Full Mount

Alig van olyan alkalom, amikor egyedül vagy csak a feleségemmel megyek megnézni a küzdelmet. A legtöbb esetben egy barátommal találkozom ott, vagy egy barátommal és a feleségével. Tehát ehhez az összehasonlításhoz tegyük fel, hogy egy másik pár is velünk van, és ez a pár hajlandó eljönni a házunkba, hogy megnézze a harcot.

- PPV 49,99 USD/2 pénztárca = 24,99 USD

- Az otthoni étel vagy harapnivalók becsült költsége 30,00 USD/2 pénztárca = 15,00 USD

- Becsült otthoni PPV-költségek = 39,99 USD

- Hooters – 30,36 dollár vs. PPV (egy másik párral) – 39,99 USD 9,63 USD különbség.

A 2. forduló a Hootershez megy. Úgy tűnik, még mindig olcsóbb kimenni az ajtón és megküzdeni a tömeggel.

3. forduló: Megmentette a csengő

Ne felejtsd el a megfoghatatlan dolgokat! Az igazságosság kedvéért a költségeken kívül más tényezőket is figyelembe kell venni:

- A Zajfaktor – A Hooters túl hangos. Nem hallhatod a kommentárt. Ha otthon, akkor szabályozhatnám a hangot.

- The Seat Factor – A Hootersnél nagyon korán kell odaérni ahhoz, hogy helyet kapjunk. Otthon szó szerint le tudnék ülni és bekapcsolni, ha megszólal a csengő.

- A DVR Factor – Pause/Play – Egy gombnyomásra újra és újra nézhettem azokat a kiütéses ütéseket.

- The Shorts Factor – A Hootersnél meg kell nézni azokat a ragacsos rövidnadrágokat (várj, ez negatívum?).

Hooters – 30,36 dollár vs. PPV (egy másik párral) – 39,99 USD (kevesebb immateriális javak) Â A 3. forduló a PPV-hez kerül. Ezek az immateriális javak könnyen megérnek 9,63 dollárt.

Végső „megosztott” döntés

Ha barátokkal vagyunk, válasszuk a PPV-t az összehasonlítható költségek és az immateriális javak miatt. Ha csak a feleségével, menjen el korán a Hooters-be, és nézze meg az „ingyenes!”