Sokan gyakran küzdenek azzal, hogy olyan tervet dolgozzanak ki, amellyel megszabadulhatnának felesleges adósságaiktól. Valószínűleg sok ember kudarca a legnagyobb oka annak, hogy nincs működőképes terv. De azt is gyanítom, hogy a legtöbben soha nem jutnak el odáig, hogy tervet készítsenek, mert nincs plusz pénzük. Ez mindig nagy akadály volt számomra. ezért gondolom kulcsfontosságú, hogy készítsen egy tervet, és tegyen lépéseket, amikor végre hoz némi plusz pénzt.

Tegyük fel, hogy most jutott egy kis plusz pénzhez. Talán kaptál egy szép bónuszt a munkahelyeden, nyertél a lottón, kaptál egy kis örökséget, vagy visszakaptál egy nagy adó-visszatérítést. Most átnézed a felesleges vagy nem kívánt adósságaidat, és arra gondolsz, hogy ebből a többletpénzből szeretnél fizesse ki az adósságokat. Mi legyen a terved? Hogyan kell eldöntenie, hogy mit fizet először?

Először is, jó neked, hogy megvan a fegyelem, hogy ezt a plusz pénzt adósságtörlesztésre fordítsd. Gyakran előfordul, hogy az ilyen talált pénzt több kiadásra használják fel. Sokan pedig úgy érzik, hogy fröcsögniük kell, mivel végre találtak egy kis plusz pénzt. Nem mondhatom, hogy hibáztatnám őket. Ismerem az érzéseket, amikor végre keresek egy kis pénzt, miután kihagytam. Mindenképpen meg akarod jutalmazni magad.

De a pénzügyi érettség része azt jelenti, hogy képes vagy késleltetni a kielégülést és elhalasztja jelenlegi vágyait a jövőbeli szükségletek érdekében. Oké, elég ebből. Tovább a tervhez.

Feltéve, hogy már kialakítottál valamit vésztartalék, a következőképpen dönteném el, hogy melyik tartozást kell először kifizetni:

1. Készítsen listát az összes adósságáról. Törölje ki az összes nyilatkozatát és az adósságaival kapcsolatos régi papírokat. A lényeg annak meghatározása, hogy mik az adósságai, kinek és mennyivel tartozik. Érdemes lehet egy ingyenes hiteljelentést is letölteni az Annualcreditreport.com webhelyről, és megnézni az összes nyitott számlát, ahol kifizetetlen egyenlegek vannak. tudsz szerezze meg ingyenes hiteljelentését az yearcreditreport.com webhelyről évente egyszer mindhárom hitelinformációs ügynökségtől. Ha ismeri az adósságait, írja le mindegyiket egy papírra, vagy készítsen táblázatot a Microsoft Excel vagy a kedvencem, az Open Office Calc segítségével.

2. Először a fedezetlen adósságokra koncentráljon. Általánosságban elmondható, hogy először a fedezetlen tartozásaira kell összpontosítania. Ezek olyan adósságok, mint a hitelkártya-tartozás, orvosi számlák, személyi kölcsönök, fizetésnapi kölcsönök és nem támogatott diákhitelek. Ezeknek az adósságoknak általában magas a kamata, mivel nincs hozzájuk vagyon (vagy biztosíték) kapcsolva. Ezek a magas kamatlábak sokba kerülnek, és mivel az adósságból nem keletkezik vagyon, a kölcsön nem hoz sok jövőbeli értéket. A legtöbb esetben azért vett fel kölcsönt, hogy fizessen valamiért, amit azonnal elfogyasztott. Miután azonosította, melyek a fedezetlen tartozásai, prioritást rendelhet hozzájuk. Ezt fogjuk tenni legközelebb.

3. Válassza ki az Önnek megfelelő adósságtörlesztési stratégiát. Számos módja van az adósság törlesztésére. Ne essen túlságosan összezavarodva az összes módszertől. Csak válassza ki azt, amelyik megfelelőnek tűnik, és kezdje el teljes erővel alkalmazni. Sokan soha nem jutnak hozzá adósságaik törlesztéséhez, mert túlterheli őket az összes rendelkezésükre álló választási lehetőség: stratégiák, módszerek, termékek stb. Íme néhány számomra értelmes módszer, amelyekkel sikeres vagyok:

- Használja az „Adósság hógolyó” módszert. Ezt a módszert Dave Ramsey tette híressé, és emberek millióinál bevált. Ez a módszer segít meghatározni, hogy melyik adósságot kell először kifizetni azáltal, hogy felsorolja azokat a teljes egyenleg szerinti sorrendben, a legkisebbel kezdve. Ez a terv azért működik sok ember számára, mert gyorsan meglátja a sikert, és a siker magára épül, mint egy hógolyó, hogy segítsen motiválni abban, hogy megszabaduljon minden adósságától. Ha ez úgy hangzik, mint a terved, akkor azt mondom, hajrá. Kezdje először a legkisebb adóssággal, és támadja meg teljes erővel az újonnan talált pénzével. Ha marad pénz, lépjen át a második adósságra, és így tovább.

- Használja a legmagasabb kamatlábat. Ha Ön számokkal foglalkozik, és szigorúan a legkisebb matematikai ellenállás útját szeretné választani, akkor adósságlistáját a kölcsön kamata alapján kell rangsorolnia. Kezdje azzal, hogy az adósság fizeti a legmagasabb kamatot (ez kerül a legtöbb pénzbe), és támadja teljes erővel, amíg ki nem fizetik. Ezután lépjen a második legmagasabb kamatlábra, és így tovább.

Remélem, ez az összefoglaló útmutatást ad számodra, amikor belekerülsz abba a nagy halomba, és úgy döntesz, hogy megszabadulsz a felesleges adósságoktól. Sok szerencsét.

A világ első automatizált adósságkezelője, amely megkönnyíti a pénzmegtakarítást, a kártyák kezelését és az adósság gyorsabb kifizetését.

Jutalékot kapunk, ha erre a linkre kattint, és további költségek nélkül regisztrál.

Én Nemrég nyitott egy Roth IRA-t először. A Roth IRA-val kapcsolatos további információkért lásd ezt a bejegyzést. Ma egy kicsit részletesebben szerettem volna belemenni a folyamatba, különösen a Vanguard Roth IRA megnyitási folyamatába.

Tájékoztatásul ezek a képernyők idővel változhatnak, de a folyamatnak változatlannak kell maradnia. Ki kell választania a befektetési számla típusát, meg kell adnia személyes és banki adatait, ki kell választania egy alapot vagy alapokat, és kész.

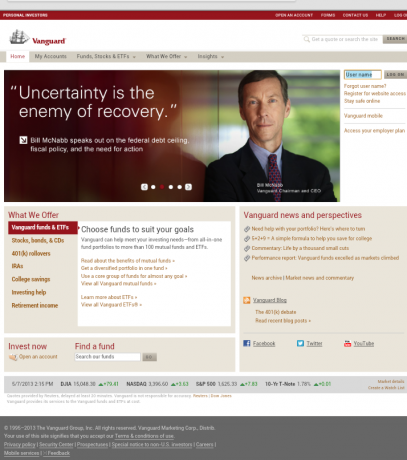

Itt van a Vanguard kezdőlapja, ahol egyszerűen rá kell kattintania a „Fiók megnyitása” gombra a „Befektetés most” részben. A címlapon láthatja, hogy a Vanguard mit értékel a legjobban: az alacsony költségű befektetés egyszerű üzenetét.

A Vanguard a következő képernyőjével meglehetősen egyszerűvé teszi a dolgot. Itt meg kell jelölnie, hogy szeretne-e új számlát nyitni (mint én), és vigye az egérmutatót egy meglévő 401 ezerre (nagyon gyakori, hogy az egyiket visszakapják egy régi munkáltatónál), vagy befektetési alapokat utalnak át egy másiktól fiókot. Azt is megkérik, hogy regisztráljon a Vanguardnál (de ezt a végére is elhalaszthatja).

A következő képernyő szinte megismétli az előzőt, azzal a különbséggel, hogy az alján van egy rész, ahol választhat a Vanguard Mutual Funds vagy a részvények, kötvények és nem Vanguard alapok között. Mivel a Vanguard oldalon keresek olcsó alapokat, ez a választás nem volt agyonmenő számomra.

Jó alkalom azonban rámutatni arra, hogy a Roth IRA-n belül szinte bármilyen típusú befektetési termékbe befektethet. Nem csak befektetési alapoknak kell lenniük. Végül befektettem a Vanguard Target Retirement 2040 Fund.

Rendben, a következő képernyő az, amikor elkezdi beírni személyes adatait. Minden alapismeretre szükség van, beleértve az SSN-t is. Ha házas, és Ön és házastársa is számlát nyit, ügyeljen arra, hogy a házastársa fiókjának megnyitásakor másik SSN-t adjon meg.

A következő képernyőn meg kell adnia banki adatait. Ez az a számla, amelyről a befektetési betétet felveszi. Gyors bejelentkezés az enyémbe Capital One 360 fiók lehetővé tette, hogy nyomon kövessem az útvonal- és számlaszámomat.

Rendben, most a szórakoztató dolgokra. Jobb oldalon az alapértelmezett opció, a Prime Money Market Fund látható. Ha még meg kell kutatnia, hogy melyik alapba szeretne befektetni, ez a pénzpiaci alap lehet a legjobb hely a kezdeti elhelyezésére. nyugdíjbefektetések miközben megtudja, melyik alapba vagy alapok csoportjába szeretne befektetni.

Ne feledje, hogy a bal oldali alapok többsége 3000 dolláros minimális befizetéssel rendelkezik. Tehát ha még nem vagy ezen a szinten, akkor a pénzpiaci alapnak meg kell tennie.

Ne feledje azonban, hogy ezek az alapok nem lesznek FDIC biztosítottak. Ezért érdemes lehet elhelyezni egy kis összeget az induláshoz, és megtakarítani 3000 USD egyenlegét egy FDIC-biztosításban. magas hozamú megtakarítási számla.

Ami a bal oldali befektetési alapokat illeti, a választás teljes mértékben Önön múlik. Ez határozottan olyan terület, amelyhez nem vagyok képes nyilatkozni. Hadd mondjam el, hogy rengeteg alacsony költségű alap közül választhat, és van valami, ami megfelel kockázattűrő képességének és egyensúlyba hozza az eszközallokációt.

Az utolsó képernyőkép, amelyet meg kell mutatnom, az alábbi oldal, ahol kiválaszthatja, hogy melyik adóévre szeretné fordítani Roth IRA-hozzájárulását. Ez a képernyő minden évben csak január 1-től április 15-ig lesz aktív, mivel csak ekkor tud hozzájárulni bármelyik adóévhez.

A lépés befejezése után meg kell valósítania kezdeti befektetését. Egyszerűen be kell fejeznie az online számlanyitási folyamatot.

Nem viszem végig az utolsó lépéseken, mert ezek elég egyértelműek. Remélem, hogy ez az útmutató némi értéket nyújt azoknak, akik Roth IRA-t szeretnének nyitni a Vanguarddal. A folyamat nagyon egyszerű, és kevesebb időt vesz igénybe, mint gondolná.

Összefüggő: Vanguard személyes tanácsadói szolgáltatásaink áttekintése: Egy emberi tanácsadó vizsgálja felül tervét

A cégem hamarosan leállítja a hozzájárulásaim és a 401 000 egyenlegét.

Ettől a hónaptól kezdődően a cégem már nem felel meg a 401 000 céghez fizetett hozzájárulásaimmal. Ez lényegében 2000 dollárral kevesebb kártérítést kapok idén, ha nem egyeznek az év hátralévő részében.

Azt mondják, hogy ez egy átmeneti, elővigyázatossági lépés. Ennek ellenére ez kiábrándító hír.

Arra gondoltam, hogy ezt a posztot felháborítom, hogy miért ez egy szörnyű költségcsökkentési ötlet (azokat bántja, akik a legjobban felelősségteljes, nem igazán spórol annyit stb.), de úgy döntöttem, hogy inkább arról beszélek, mit fogok tenni ennek fényében ez a változás. Hogyan fogok reagálni?

Nem is akarok rinyálni, mert tudom, hogy (a) nem mindenkinek jár ez az előny, először is, (b) nem mindenkinek van jelenleg munkája, és (c) nem akarom tudatni velük (a cégem) nekem. 😉

Elöljáróban elmondhatom, hogy ez nem tántorítja el a nyugdíjcélú megtakarítástól (a jelenlegi gazdasági helyzet sem igazán). Ha valamiben mindkettő arra késztet, hogy jobban hozzájáruljak a nyugdíjhoz.

Az egyetlen dolog azonban határozottan arra késztet, hogy újragondoljam, hogyan szeretném, ha a befektetési keverékem kinézne 5 év a nyugdíjba vonulástól. Mondhatnánk ultrakonzervatívnak!

Mi jobb, mint egy 401k?

Mivel előre akarok lépni, azt hiszem, fel kell tennem magamnak a kérdést, hogy hova esik most a 401k prioritást élvez a többi pénzügyi céljaimhoz képest, és vannak-e most jobb járművek ezek eléréséhez gólok?

A nyugdíj-megtakarítások és a nettó vagyon növelésének hagyományos lépései a következők:

- Hozzájáruljon elég ahhoz, hogy a 401k céges meccs.

- Ezután, ha van még mentenivalója, tegye egy Roth IRA-hoz, és járuljon hozzá a maximumhoz.

- Aztán ha még több van, menj vissza a 401k-hez és max.

- Ha pedig még ennél is több van, járuljon hozzá egy adóköteles befektetési számlához.

Az ok, amiért hagyományosan ez a befektetési módszer, az az korlátozott számbanés egy tipikus vállalatnál tartott befektetési opciók magasabb költsége 401 ezer. Ráadásul néhányan a Roth és a 401k adózási előnyeit hirdetnék.

Az a Roth IRA?

Én mostanában megnyitotta az első Roth IRA-mat. És ha emlékszel, ez több volt, mint a 401 000 egyeztetés és a maximális erőfeszítésem.

És talán emlékszel azokra a Roth IRA-hozzájárulásokra is, amelyeknek tulajdonítottam 2008-as adóév.

Szóval, tavaly a 401k-t a maximumig kezeltem, majd átmentem a Rothba. Alapvetően 1-et, majd 3-at, majd 2-t csináltam a fenti listában. Tájékoztatás: a Roth egy tőzsdei index alapba van fektetve, míg a 401k egy céldátum alapba.

Idén tényleg nem látok okot arra, hogy drasztikusan változtassak ezen a terven. Megpróbálom maximalizálni a 401 000 hozzájárulást 12/31-ig, és maximalizálni a Roth IRA hozzájárulását 10. április 15-ig mind a feleségem, mind én.

Mivel mindkettőt tervezem, szerintem teljesen mindegy, milyen sorrendben veszem fel. Valójában úgy gondolom, hogy a határidők alkalmasak arra, hogy ebben a sorrendben csinálják. Egyetértesz? Szóljatok, ha valamit kihagytam itt.

Egyébként, miközben ezt a bejegyzést írtam, a 2008-as adókat is becsomagoltam. Meg kell jegyezni, hogy a 2008-as 401 ezer befizetésem maximalizálása körülbelül 4000 USD adót takarított meg. Vedd ezt, felső adósáv!

Úgy érzem, ez a bejegyzés nem vezetett sehova. Bocsánat érte. Remélhetőleg ez legalább arra sarkall, hogy többet spóroljon nyugdíjára. Az előnyök hatalmasak lehetnek, még akkor is, ha a cég már nem felel meg.

Még 2009-ben létrehoztam egy számlát a Vanguardnál, megnyitottam az első Roth IRA-mat, és befektettem egy alacsony költségű indexalapba. Így tett Mrs. PT. Nagyon jó érzés volt!

Még időben. Hozzájárulnunk kellett az adóbevallás előtt, ha azt akartuk, hogy a hozzájárulás beleszámítson a 2008-as keretbe. Abban az időben, amikor a céges 401k meccs már nem volt ott néhány (például én) számára, ésszerű volt megtenni a Roth IRA-val.

Úgy érezte igazán jó, hogy végre elértük ezt a célt (lásd Roth IRA gól). Sokáig tartott. Ironikus módon azonban nagyon gyorsan és egyszerűen elkészíthető. Íme a Roth IRA beállításának módja és miértje:

Feljutás a Roth IRA-hoz

Életem idáig kétféle számlát használtam a nyugdíjcélú megtakarításaimra: a cégem 401 ezer számlájára és egy hagyományos IRA-ra. A hagyományos IRA fő nyugdíjszámlámként használták a 401k-ban való részvétel előtt (általában mindkettőt nem teheti meg egyszerre).

Miután beléptem a 401k-s jelenetbe, megbizonyosodtam arról, hogy megkaptam a meccset. És most először váltom át a plusz nyugdíjjárulékaimat (azon túl 401 ezer hozzájárulásom) egy Roth IRA-nak.

Ne feledje azonban, hogy ezekben a lépésekben nem kötelező megtenni. Most azonnal megnyithat egy Roth IRA-t, és elkezdheti pénzt megtakarítani nyugdíjra!

Miért nyisson meg egy Roth IRA-t?

Három ok, amiért megnyitottam egy Roth IRA-t:

- Évente többet szeretnék hozzájárulni a nyugdíjazásomhoz, mint amennyit a 401 ezer korlátom megenged. Ahogy fentebb is mondtam, ki vagyok telve a 2008-as adóból levonható 401 ezer járulékomon. A következő logikus lehetőség a Roth IRA.

- Azt akarom több befektetési lehetőség mint a 401k (jelenleg a Fidelity révén) megengedi. A cégem 401k-s keverékében elérhető alapok jók, de talán egy kicsit magasak. Olcsó alapokba szeretnék vásárolni.

- Azt akarom, hogy a nyugdíjalapom legyen változatos adózási szempontból. A 401 ezret az elosztás után adóztatják (amikor nyugdíjba vonulsz és elkezded kivenni a pénzt), a Roth IRA pedig ennek az ellenkezője. A befolyó adózás utáni alapokat használja, de lehetővé teszi az osztalékok adómentes átvételét. Mindkettő birtokában fedezheti a jövőbeli adókulcsára tett fogadásait.

Mennyit kell hozzájárulni és mibe fektetni?

Az első kérdésre a válasz: „amennyire csak lehetséges”, és a maximálisan megengedhető hozzájárulásig. Fiókjainkat egyenként 3000 dollárral indítottuk, és azt terveztük, hogy a következő napokban hozzáadjuk a további 2000 dollárt (költözünk pénz körül van, de szeretné befektetni az adóbevallás időpontja előtt, hogy az aktuális évhez rendelhessük határok).

A második kérdésre adott válasz valóban egy másik bejegyzés témája. Azt azonban elmondhatom, hogy alacsony költségű indexalapokba fektettünk be. A Vanguard több közül választhat. Bizonytalan a piacot illetően? Valójában Roth IRA-hozzájárulásait stabil pénzpiaci alapokba helyezheti el, sok egyéb lehetőség mellett.

Hol lehet megnyitni a Roth IRA-t

A Vanguardot választottam befektetési menedzseremnek. A Roth IRA-t azonban többféle pénzügyi társasággal nyithatja meg: bankjával, nagyobb befektetési cégeivel vagy diszkont brókerek. A kezdeti átutaláshoz mindössze az alapvető személyes adatokra, valamint a bankszámlájára és az útválasztási számokra van szüksége.

A Vanguard küldetése, hogy „segítse ügyfeleit pénzügyi céljaik elérésében azáltal, hogy a világ legnagyobb értékű befektetési termékek és szolgáltatások szolgáltatója”. Ez a „legmagasabb érték” a legalacsonyabb költséget jelenti, ha indexalapokról van szó.

A Vanguard a legtöbb személyes pénzügyi szakértő, blogger és CFP között nagyra értékelt, mint a legjobb hely az IRA vagy adóköteles számlákba való befektetésre. Amikor januárban beszéltem Kiplingerrel és a NAPFA-val, ők a Vanguardot javasolták.

A Roth IRA megnyitásának további helyeiért tekintse meg a legjobbak listáját online tőzsdei brókerek olcsó tőzsdei kereskedésekhez.

Tervem a következő évre és azon túlra

Ez határozottan nem egyszeri megállapodás. Az, hogy melyik alapba fektetek be, változhat, de azt tervezem, hogy minden évben a Roth IRA-mhoz a megengedhető maximális hozzájárulást a nyugdíjazásig befizetem. Jövőre ez újabb 5000 dollár lesz. Valószínűleg egy bizonyos ponton fontolóra veszem a fiók automatikus hozzájárulásának beállítását.

Végső megjegyzés: Ne feledje, hogy vannak jövedelemhatárok és hozzájárulási határok hogy megadóztassák az olyan kedvezményes nyugdíjszámlákat, mint a Roth IRA. Mindenképpen végezze el a saját kutatását. Jó kiindulópont az IRS IRA-k útmutatója.

Egyesek számára nehéz idők járnak.

De vajon elég kemények ahhoz, hogy kölcsönt vegyenek a 401k-ből?

A munkahely elvesztése indokolja ezt a fajta lépést?

Gondolom, mint minden személyes pénzügy, ez valóban az adott helyzettől függ.

Általánosságban elmondható azonban, hogy a 401k-t valószínűleg nem szabad úgy tekinteni, mint egy normális, mindennapi módot egy olyan életstílus finanszírozására, amely meghaladja a szokásos eszközeit. Ez azt jelenti, hogy nem kell kölcsönt felvenni csónak vásárlásához, új TV-hez vagy lakásfelújításhoz.

Ha szeretné ezeket a dolgokat, bölcsebb lenne, ha egyszerűen megtakarítaná a pénzt a Takarékszámla.

Kell egy kis meggyőzés? Íme néhány ok, amiért ne vegyen fel kölcsönt a 401k-ből:

Ez az Ön nyugdíjazásáért

Az egész ok, amivel kezdetben beállította ezt a fiókot, az volt takarítson meg pénzt a nyugdíjára. Ha még nem vagy nyugdíjas, hagyd békén ezt a pénzt. Ha félretett volna egy kis pénzt, hogy egy későbbi időpontban kölcsönkérjen, azt mondanám, folytassa.

De ez a te 401k. Csak hagyd békén a pénzt és az eredeti szándékaidat.

Valódi vészhelyzetben nem lesz ott

Ha a 401 ezer forintból kirántja ezt a pénzt most egy hitellehetőség segítségével, hogy finanszírozzon néhány komolytalan vásárlást, és aztán minden a rajongók kezébe kerül, akkor nehéz helyen áll. Hagyja békén ezt a pénzt, és mentse el a hitellehetőséget szélsőséges utolsó lehetőségként.

A kölcsönzött pénz nem növekszik

A 401 000 számlán nem szereplő pénz (a kölcsönzött összeg) már nem láthatja a befektetés növekedését. Ott kell lennie ahhoz, hogy keresni tudjon a nyugdíjra. Ez egy hosszú távú befektetés, amivel itt van dolgunk. Kulcsfontosságú, hogy hadd menjen. A pénz be- és kiköltözése meghiúsítja a célt.

A kölcsön az Ön munkájához kötött

Ez az egyik legnyilvánvalóbb oka annak, hogy távol marad a 401 ezer kölcsöntől. Ha bármilyen okból kilép a munkahelyéről, a legtöbb cég ezt megköveteli tőled fizesse vissza azt a kölcsönt sokkal gyorsabb ütemben, vagy akár azonnal. Nem akarsz elakadni ennek a kölcsönnek a kezében, ha bedobják.

Ne feledje, azért vett fel kölcsönt, mert nem volt elég pénze. Tehát miből gondolja, hogy gyorsan vissza tudja fizetni? Tanulmányok azt mutatják hogy azoknak az embereknek a többsége, akik 401 ezer kölcsönnel hagyják el állását, fizetésképtelenné válnak.

Díjak és hozzájárulások korlátai

Egyes vállalati tervek megkövetelik, hogy ne fizessen be a 401k-hoz, miután kölcsönt vett fel belőle. Ezenkívül egyes tervek a kölcsönfizetési díjakat is figyelembe veszik. Ezeket mindenképpen el akarod kerülni.

Tapasztalatom

Kísértést keltett bennem, hogy kölcsönt vegyek fel a 401 ezer forintomból néhány évvel ezelőtt, amikor az első lakáselőlegre spóroltunk. Aggódtam, hogy szükségünk lesz egy kis 401 000 kölcsönre, hogy túllépjük a 20%-os határt. A kölcsönzés lehetősége határozottan csábító volt.

De végül úgy döntöttem, békén hagyom a pénzt. És tudod, végül mégis meg tudtuk spórolni a 20%-ot azzal, hogy egy kicsit keményebben dolgoztunk a kevesebb kiadáson.

Szóval ez az én véleményem, mi a tiéd? Kérjen kölcsönt a 401 ezer forintjából?