Vásároljon és tartsa. Úgy gondolom, hogy ez a „mi lenne, ha” stratégia. Mert amikor az emberek a vásárlásról és tartásról beszélnek, általában a következőket mondják:

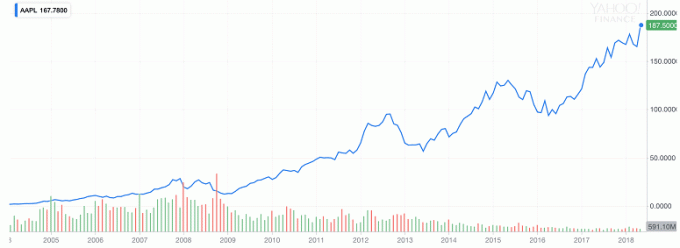

„Ha 2008 januárjában vásárolt volna Apple-részvényt, és 10 évig tartotta volna, 867%-os hozamot hozott volna[1].”

Forrás: Yahoo Finance

Ha négy évvel korábban vásárolta volna meg ugyanazt a részvényt, a hozam 11 539% lett volna[2].

Forrás: Yahoo Finance

Elég jól hangzik, igaz? A vásárlás és tartás melletti érv elég erős. Vásárol valamit, sokáig megtartja, és nagyszerű hozamot kap. Rövid, édes, egyszerű!

Nos, talán nem olyan egyszerű

Tegyünk egy lépést hátra, és nézzünk meg néhány további számot.

Ezt fontold meg. Ha beruháztál volna Transocean Kft 2010-ben, és 2018-ig tartotta, hozama -89% lett volna[3].

Forrás: Yahoo Finance

Nem olyan jó.

Lássuk, mi lett volna a hozam, ha 2004-ben vásárol.

Forrás: Yahoo Finance

A megtérülése -67% lett volna[4]. Jobb, de így is elvesztetted a pénzed több mint felét.

Oké, talán 14 év nem elég hosszú részvények megtartásához. Térjünk vissza 1993-ba. Bizony, 25 év elég lesz!

Kiderült, hogy még mindig 19%-ot vesztett volna [5].

Tehát most az a kérdés, hogy „Tényleg rendelkezhet-e hosszú távon egy vétel-megtartás stratégiával?”

Mélyebb áttekintés Buffett működésébe

A vásárlást és megtartást a világ egyik leggazdagabb és legbefolyásosabb befektetője ajánlja: Warren Buffett. Buffett sok mindenről híres, elsősorban a befektetéssel kapcsolatos pénzügyi sikereiről. Évek óta tanítja minden korosztály számára a kereskedőket a hosszú távú befektetésre.

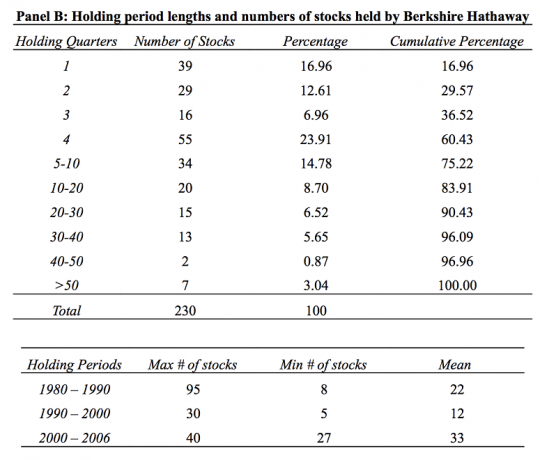

Kutatások szerint A Buffett tulajdonában lévő Berkshire Hathaway kereskedéseit 26 éven keresztül elemezte, a részvények mindössze 20%-át tartották két évnél tovább. A részvények több mint 60%-át pedig kevesebb mint egy év alatt értékesítették.

És nem szabad nézni Buffett stratégiáját és tükrözni azt sem.

Miért?

Mert míg mi jellemzően veszünk pár részvényt egy biztosítótól, addig ő megvásárolja a teljes biztosítót. Ez két különböző dolog.

Hosszú út a felépüléshez a piaci összeomlásból

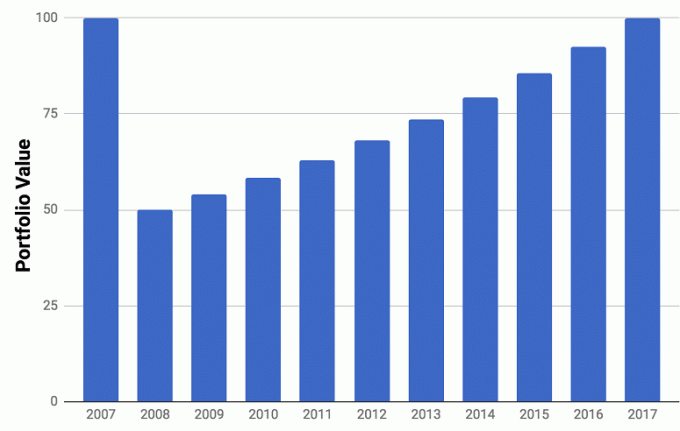

Amikor a piac összeomlik, a portfólió értéke csökken. 8%-os éves hozam mellett akár kilenc évig is eltarthat, mire visszanyeri eredeti értékét.

És ez azt feltételezi, hogy a piac gyorsan fellendül, és 8%-os hozamot ad.

Az 1929-es baleset 25 évbe telt, mire felépült. Csak 1954-ben tért vissza a Dow Jones Industrial Average az 1929 előtti szintre.

Az elmúlt 18 évben két összeomlást láthattunk: a 2000-es dot-com buborékot és a 2008-as lakásbuborékot. Mindkettőhöz több mint másfél év kellett, hogy felépüljön.

A hosszú távú befektetés pszichológiája

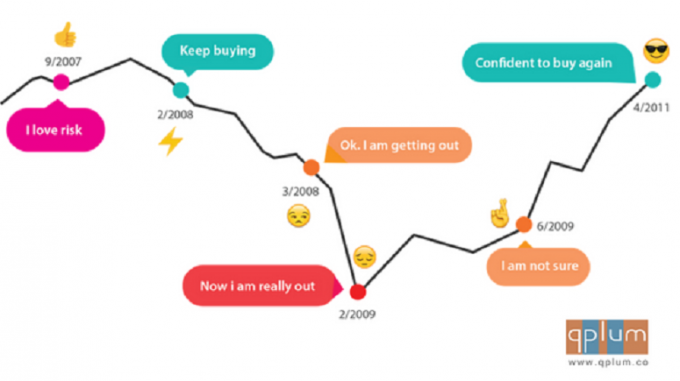

Ha a befektetési horizontja néhány évtizedes, akkor előfordulhat, hogy egynél több piaci összeomlásba ütközik. A piacok csak így működnek.

Befektetőként érzelmileg reagálunk a veszteségekre. Kivonulunk a piacról, és a pálya szélén várunk, figyelve és várva, hogy visszatérhessünk, amíg vissza nem tér a bizalom.

Ezzel a megközelítéssel két fő probléma van:

- Nem tudjuk, mikor kell belépni és kilépni.

- Reaktívak vagyunk és nem proaktívak a megközelítésünkben.

Mit tehetnek a befektetők?

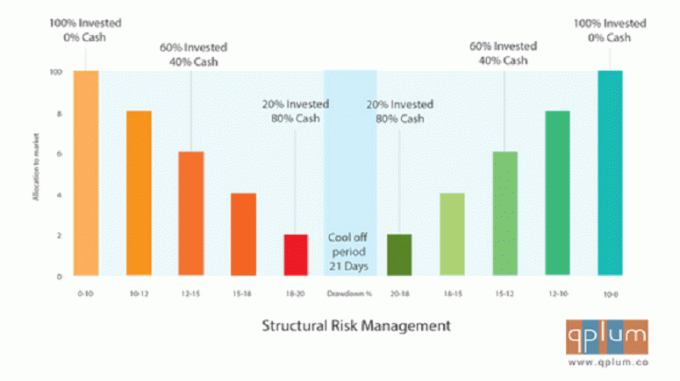

Kövesse a hibrid megközelítést: Kombinálja a vásárlás és tartás befektetési stratégiáját szisztematikus kockázatkezeléssel.

A szisztematikus kockázatkezelés az a terve, hogy stratégiailag kilép a piacokról, amikor azok csökkenő tendenciát mutatnak, és visszatérnek, amikor a feltételek kedvezőek.

Egy ilyen terv nem foglalja magában a portfólió napi rendszeres ellenőrzését. Ez azt jelenti, hogy van egy terv, mielőtt szüksége lenne rá.

Fontos megjegyezni, hogy a kockázatkezelés nem egyenlő a piaci időzítéssel. Amikor megpróbálja időzíteni a piacot, akkor a nyereség maximalizálására törekszik. A szisztematikus kockázatkezelés a veszteségek visszatartásáról szól. Ezenkívül a kockázatkezelésnek nem kell a kockázat csökkentéséről szólnia. Kritikus lehet annak eldöntésében, hogyan vegyük vissza a kockázatot, ha a piaci feltételek javulnak.

A jó kockázatkezelés az egyik legpragmatikusabb módja annak, hogy minden piaci évszakban befektetés maradjon.

Akár saját maga fektet be, akár pénzügyi tanácsadót vesz igénybe, győződjön meg arról, hogy ma meg tudja válaszolni ezt a kérdést: Milyen kockázatkezeléssel védi portfólióját a piaci összeomlások ellen? Kell-e használni Tartsa és mentse stratégia vagy aktív kereskedés?

Mansi Singhal a cég vezérigazgatója qplum, egy online pénzügyi tanácsadó cég. A qplum elindítása előtt a Wall Streeten dolgozott különböző bankoknál és fedezeti alapoknál. A Pennsylvaniai Egyetemen szerzett mesterképzést számítástechnikából, és Series 3 és Series 65 minősítéssel rendelkezik. A közölt információk kizárólag oktatási célokat szolgálnak, és nem szándékoznak ajánlatot tenni vagy ajánlatot tenni semmilyen konkrét értékpapír, befektetés vagy befektetési stratégia eladására vagy vásárlására. Megtérülési számítások a Yahoo Finance következő záróértékei alapján:

[1] 2008. januári záróérték: 19,33 és 2018 májusi záróérték: 187,38[2] 2004. januári záróérték: 1,61 és 2018. májusi záróérték: 187,38

[3] 2008. januári záróérték: 122,25 és 2018. májusi záróérték: 12,65

[4] 2004. januári záróérték: 38,50 és 2018. májusi záróérték: 12,65

[5] 1993. januári záróérték: 15,81 és 2018. májusi záróérték: 12,65