Az elmúlt néhány hónapban úgy tűnik, mindennek felmegy az ára, nem utolsósorban az energia. Mivel az árak látszólag vég nélkül emelkednek a benzinszivattyúnál, elgondolkodhat azon, hogyan lehettek ilyen magasak az árak, ha még egyszer lemennek, és mi köze van ennek az orosz invázióhoz. Ukrajna.

Mindezekre a kérdésekre a válasz nem egyszerű. De ha megvizsgáljuk a kiváltó okokat, jobban megérthetjük, hogyan alakulnak ezek a problémák, és hogyan kell reagálniuk a befektetőknek.

A Rövid változat

- A gáz ára egy ideje emelkedik. Ahhoz, hogy megértsük, miért olyan magasak a gázárak, fel kell ismernünk, hogy az energiaárak korábban is voltak ilyen magasak.

- Az árak növekedésének egyszerű oka a kereslet és a kínálat között van. A kormány politikáiban bekövetkezett változásokkal és a közvélemény nyomásával párosulva, hogy a zöld energiára összpontosítsanak, és hozzáadódik egy háború egy jelentős olajtermelővel, és megvan a képlet az árak drámai emelkedésére.

- Az energiaárak emelkedése miatt aggódó befektetők számára számos biztonságos befektetést kell fontolóra venni, mint például az arany és az Egyesült Államok kincstárjegyei.

Miért olyan magasak a gázárak?

Számos összefonódó tényező van annak, hogy 2021-ben az olaj hordónként 50 dollárról indult, jelenleg pedig 108 dollár körül van. De végső soron az olajat, akárcsak minden árut, a kereslet és kínálat alapján árazzák.

Míg a világ hirtelen, szinte azonnali bezárása a kereslet hatalmas csökkenését idézte elő, ami a történelem során először vezetett negatív olajárakhoz, mint az olaj. A termelők nehezen zárták el a csapokat és tárhelyet találtak minden hordójuk számára, a most tapasztalt magas árak szorosan összefüggnek a kínálati részével. egyenlet.

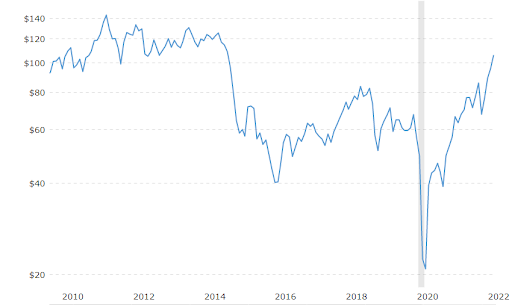

Olajárak az elmúlt 10 évben

Ahhoz, hogy teljes mértékben megértsük, hogyan szökött az olaj az egekbe, vissza kell tekintenünk az elmúlt évtizedre.

Ahogy a fenti grafikonon is látható, míg az olaj ára az elmúlt öt-két évben hordónkénti 60 dollár körül mozgott, addig az egy évtizeddel ezelőtti árak nagyjából a mostaniak voltak. Ezt fontos szem előtt tartani, amikor a média az egekig tartó árakról dörömböl: a nyersanyagok mindig ciklikusak, és már jártunk itt. Amit még fontos megjegyezni, hogy 2014-ben az árak több mint 50%-kal zuhantak.

Az áremelkedés a 2010-es évek elejére a nagy pénzügyi válság végén következett be. Az olajárak megugrottak a kínai kereslet miatt, majd hordónként 30 dollárra zuhantak, ahogy a világ gazdasága lelassult. Az olaj ára azonban gyorsan fellendülne a Közel-Keleten kirobbant arab tavaszi tiltakozások miatt.

Ezek a felkelések arra késztették az olajpiacokat, hogy aggódjanak a kínálati sokkok miatt. Ezek a félelmek pedig akkor váltak valósággá, amikor 2011-ben kitört a líbiai polgárháború, és megsemmisült az olajtermelés. Az olajimportra vonatkozó iráni szankciók tovább szigorították a piacot.

Az árak tovább csökkentek a pala (fracking) technológia miatt. Ez az új olajfúrási módszer korábban lehetetlen helyeken, olcsóbb áron vezetett ahhoz, hogy az Egyesült Államok a legnagyobb olajtermelő 2018-ban. A világpiacok gyorsan megteltek az olajkínálattal, ami az ár meredek csökkenéséhez vezetett.

Csődhullám érte a piacot 2015 de sokan folytatták a fúrást a túlélés érdekében. Mindez a 2020-as világjárvány miatti nagy leálláskor érte el a fejét.

A világjárvány hatása az olajárakra

A Covid előtt a globális olajkereslet elérte 99,7 millió hordó naponta. De mivel a világ leállása, a kereslet csökkent kb több mint 20 millió hordó, egy hónapon belül 20%-kal csökken a kereslet. Ezt követően az olajárak hordónkénti 45 dollárról 20 dollárra zuhantak, amely áron csak a régi termelők, például a Saudi Aramco tudtak nyereséget termelni. Nem meglepő módon komoly csődhullám követte a példát.

Ha ez nem lenne elég, a lakosság igénye a komolyabb ESG-megfelelés iránt befektetéseikben oda vezetett, hogy a bankok jelentősen csökkentették az olaj- és gáztársaságoknak nyújtott hiteleiket.

Számos nemzetközi olajtársaság kezdett nyilvánosan megtagadni az olajvagyonba való befektetést, olyan cégekkel, mint a BP átkeresztelte magát zöldenergia-céggé. Mindezek a tényezők együttesen jelentősen visszafogták az iparág tőkekiadásait, amelyekre általában szükség van a kibocsátás azonos szintjének fenntartásához.

Újranyitás

2021 vége felé az országok tömegesen kezdték újra megnyitni gazdaságukat. Ez a benzinkereslet nagymértékű növekedéséhez vezetett, ahogy az emberek egyre többet vezettek és utaztak. A probléma azonban az volt, hogy ekkorra az összes felépített készletet nagyrészt lemerítették, és az olajtársaságok nem fúrtak eleget ahhoz, hogy lépést tartsanak.

Számos magyarázatot adtak arra, hogy az olajtársaságok miért termelnek továbbra is alultermelést a növekvő kereslet ellenére. Nemrég a Fehér Házban a Biden csapata azt állította, hogy hiányzik a termelés minden a kapzsisággal volt kapcsolatos. Hiszen minél kevesebbet termelnek, annál magasabb az olajárak, és annál több pénzt tudnak keresni.

A valódi ok talán egy kicsit bonyolultabb. A csődhullámok a potenciális olajvagyon alvásához vezettek. És amikor Biden elnök hivatalba lépett, befagyasztotta az összes új olaj- és gázfúrási engedélyt a szövetségi területeken.

A kitermelés hiányának végső magyarázata az volt, hogy az olajtársaságok költségvetési szempontból sokkal konzervatívabbak és kockázatkerülőbbek lettek. Ahelyett, hogy kockáztatnának egy új helyszín fúrásával, inkább megtermelik azt, amijük van, és kifizetik az adósságot. Vagy szívesebben adnák vissza a tőkét a részvényeseknek, mintsem hogy többet termeljenek.

Mindezek a tényezők együttesen eredményezték az olajok folyamatos emelkedését. De Oroszország Ukrajna inváziója valóban túlpörgésbe hozta a dolgokat.

Oroszország megszállása Ukrajnában

Oroszország évente a világ olajtermelésének körülbelül 10%-át állítja elő, ezzel az Egyesült Államok és Szaúd-Arábia mögött az első három kitermelő közé tartozik. Tehát ha bármi történik Oroszország termelési képességével, annak jelentős következményei lesznek gyakorlatilag a világ minden országára.

Pontosan ez történt, amikor a nyugati országok számos szankciót vezettek be Oroszország ellen, beleértve az orosz olajimport amerikai tilalmát. Az Oroszországra vonatkozó SWIFT-tilalom az energiakereskedelmet is korlátozta. Sok olajszállító cég pedig egyenesen megtagadja az orosz olaj felvásárlását még árengedménnyel is, attól tartva, hogy további szankciók célkeresztjébe kerülnek.

Ez igazán összefoglalja, hogyan jutott az olaj negatív számról az elmúlt évtized legmagasabb árára, mindezt néhány rövid év alatt. A negatív ár egy teljesen váratlan keresleti sokk eredménye. A mai eget rengető ár pedig egy teljesen váratlan kínálati sokk eredménye.

Hogyan reagáljanak a befektetők az energiaválságra?

Mit tehetnek a befektetők, hogy megvédjék portfóliójukat az ilyen drasztikus ármozgások ellen? Van néhány lehetőség, amelyet a befektetők fontolóra vehetnek portfóliójuk kiegészítéseként.

Fektessen be energiakészletekbe

A legjobb megoldás néha a legegyszerűbb. Az egyik lehetőség az, hogy közvetlenül energiavállalatokba fektetnek be. Eddig ez volt a legjövedelmezőbb módja a magasabb olajárak trendjének megjátszásának. Az energiaárak emelkedése növeli az olajtársaságok profitját. Természetesen az energiatér nagyon változatos, magas tőkeáttételű társaságokkal, valamint olajipari nagyvállalatokkal. Ha korrelációt szeretne az olajárakkal, kerülje a nagy olajtársaságokat, például a BP-t és a Shell-t, amelyek aktívan távolodnak az olajtól.

Azok számára, akik félnek egy ilyen ingadozó szektorba fektetni, vannak módok arra, hogy diverzifikált alapokat vásároljanak ezekből az üzletekből, például az ETF-ekből.

Tudjon meg többet >>>Hogyan fektess be az olajba

Vásároljon inflációhoz kötött kötvényeket

Azok a befektetők, akik óvakodnak attól, hogy egy ilyen ciklikus iparágba fektessenek be, amely garantáltan ugyanúgy csökken, mint ahogy emelkedett, az egyik életképes megoldás a TIPS vagy az Egyesült Államok kincstárának inflációhoz kötött kötvényei. Sok befektető figyelmen kívül hagyta a kötvényeket a több mint egy évtizedes rendkívül alacsony kamatlábak miatt. Ez még inkább igaz most, hogy az infláció minden kötvény kamata felett van.

A TIPP-ek azonban átugorják ezt a kötésgyengeséget, és erőssé változtatják. Kifizetései automatikusan az inflációs rátához igazodnak. Ez azt jelenti, hogy a befektetők megkapják az amerikai kötvények védelmét válság idején, az infláció elleni védelme mellett. A 10 éves kincstár jelenleg 2% körüli hozamot jelent. Hasonlítsa össze ezt a legutóbbi fogyasztói árindex értékkel, amely az Egyesült Államok kormánya által az infláció mérésének egyik módja, és 7,5%-os éves inflációt ad. Ha Ön tartja a TIPS-t, az alapelve az inflációval párhuzamosan nő, ami sokkal vonzóbb megtérülést eredményez a pénzén.

Olvas: Befektetés kincstári kötvényekbe

Keressen árokkal rendelkező vállalkozásokat

Az inflációs időszakokban Warren Buffett azt javasolja, hogy keressen olyan vállalatokat, amelyek „gazdasági árokkal” rendelkeznek. A gazdasági árkok egyedülálló piaci pozíciók, amelyek lehetővé teszik a vállalkozások számára, hogy veszteség nélkül emeljék áraikat vásárlók.

Ez kulcsfontosságú a magas infláció időszakában, mivel a legtöbben mindenki emelni fogja az árakat. Sok vállalkozás viszont veszít az ügyfelektől, miközben továbbra is meg kell küzdenie az eladott áruk megnövekedett költségeivel. De a nagy bruttó árréssel rendelkező vállalkozások képesek elnyelni a jövedelmezőség csökkenését.

Fontolja meg a nemesfémek vásárlását

Végül, vannak nemesfémeink, amelyekre már évezredek óta inflációs fedezetként tekintenek. Miért kell az inflációra összpontosítani, amikor az energiaárakról beszélünk? Mivel az energiaárak közvetlenül összefüggenek az inflációval, mivel a benzin viszonylag nagy százalékát teszi ki kiadásainknak. Általában a magas energiaárak nagy szerepet játszhatnak a magas inflációban.

Az infláció elleni védekezés módja hagyományosan a nemesfémek, amelyek közül mindig is az arany volt a legnépszerűbb. Bár az arany kevésbé emelkedett, mint más nyersanyagok az elmúlt egy évben, megvan az a további előnye, hogy olyan eszköz, amely pánik idején mindig emelkedik. Láthattuk ezt az Ukrajna elleni orosz invázió kezdetekor, amely a sárga fém ára szárnyalni kezdett.

Tehát ha Ön egy befektető, aki aggódik az előre nem látható sokkok, vagy a központi bank rossz gazdálkodása, valamint a folyamatosan magas energiaárak miatt, akkor érdemes megfontolni az aranyat.

Tudjon meg többet >>>Hogyan fektess be aranyba

Maradnak a magas energiaárak?

A fentiek valószínűleg a harmadik legfontosabb kérdés, amelyet a befektetőknek fel kell tenniük maguknak. Bár nem tudok pontos dátumot adni arra vonatkozóan, hogy mikor eshetnek vissza az energiaárak, egy fontos dolgot ne felejts el, hogy az energia árucikk. És mint minden áruk, ez végső soron ciklikus.

A régi mondás, hogy „a magas árak orvossága a magas ár” különösen igaz, amikor az olajról van szó. Egy bizonyos áron az összes ok, amiért az olajtermelők nem termelnek többet, kikerül az ablakból. És a fúrás balról és jobbról kezdődik. És valószínű, hogy az orosz-ukrán konfliktus lezárulta után az orosz olaj valamikor visszatér a piacra. Sajnos nem lehet tudni, hogy ez mikor fog megtörténni.

Mindez végül az olajárak csökkenéséhez vezet. És mivel az Egyesült Államok kormánya minden eddiginél jobban összpontosít a zöld energiára, akár azt is láthatjuk, hogy a végtelenségig leáll. De hogy ezekre a korrekciókra mikor kerül sor, és milyen hatással lesznek a szélesebb körű inflációra, továbbra is rejtély marad.