Ultrahosszú távon a tőzsde egy irányba hajlik: felfelé. Valójában az S&P 500 átlagosan 10,5%-ot hozott évente 1957-es indulása óta. De maga az S&P 500 több szektorból áll. És mindegyik másképp viselkedik. Egyesek jobban teljesítenek, míg mások alulteljesítenek. Az S&P500 az összes benne szereplő szektor piaci kapitalizációjával súlyozott átlaga.

Annak ismerete, hogy melyik részvényszektor teljesít jobban, sokat elárul a befektetőknek a gazdaságról és a teljes piacról. Végtére is, minden évtizedben általában más szektor teljesíti a többit. Tehát melyek a legjobb részvényszektorok évtizedek szerint, és hogyan használhatjuk fel ezeket az információkat, hogy jobb befektetőkké váljunk?

A legjobb tőzsdei ágazatok az elmúlt 50 évben

2010-es évek

Nem meglepő, hogy ez az információs technológiai szektor volt. Sokan úgy vélik, hogy ennek az az oka, hogy a Microsoft és a Google mesteremberei ekkora előtérbe kerültek. De az iparág, amely valójában a technológiai szektort felülteljesítette, az volt félvezetők.

Az elemzők ezt a különbséget teszik, mivel a félvezető részvények egészen másként viselkednek, mint a legtöbb technológiai részvény, mivel erősen ciklikusak. Ez azért van így, mert maga a félvezető hasonlít egy árucikkre, mivel minden számítógép alapanyaga és dobogó szíve. A félvezetők is gyorsan túlkínálatból alulszállítottakká válnak a technológiai tér innovációitól függően. Ez egy olyan iparágat hozott létre, amely készen állt a kirobbanásra, éppen akkor, amikor a világ szinte mindenhez szoftvercsomagokat készített.

Tudjon meg többet >>>Az indexbefektetés valóban csak a Big Techbe fektet be?

2000-es évek

A 2000-es évek valószínűleg az egyik legnehezebb év lesz a vételi és megtartási befektetők számára, mivel két recesszió zárta le a könyvelést. Az évtized a technológiai buborék kipukkanása miatti recesszióval kezdődött. Ezt a gazdasági lassulás követte szeptember 11. után. Az évtized a nagy pénzügyi válsággal véget ért.

Ebben az évtizedben az S&P 500 lényegében lapos volt, és valójában éves szinten tért vissza átlagosan -0,95% (messze a hosszú távú átlagtól). Nehéz elképzelni, hogy bármely ágazat jól teljesítsen. De voltak olyan ágazatok, amelyek nem csak ezt az évtizedet élték túl; valójában gyarapodtak.

Egy dolog biztos: nem technológiai részvényekről volt szó. A ma mindannyian általunk ismert mega cap technológiai részvények közül sok alapvetően elveszett egy évtizedet.

És akkor mi van tette jól teljesít ebben a vészes évtizedben? Energia és anyagok. Eleinte ez ellentmondásosnak tűnhet, mivel az energia általában nő, ha a gazdaság dübörög, és csökken, ha nem. Bár az amerikai gazdaságban a 2000-es években nem volt kereslet ezekre, egy ország biztosan nem: Kína.

Kína 2001-ben csatlakozott a Kereskedelmi Világszervezethez. Ez új korszakot jelentett a globalizációban. Az évtized során Kína átlagot ért el körülbelül 10% évi GDP-növekedésben, ami hallatlan egy ekkora országtól. És ez a siker követte az 1990-es évek csodálatos időszakát Kínában.

Mindez az energiaszektor fellendüléséhez vezetett. Az olajtermelők egyszerűen nem voltak készen a kereslet szökőárjára, és igyekeztek lépést tartani. Az S&P 500 energiaszektora ebben az időszakban 144% vissza, vagyis évente átlagosan 14,4%. És ne feledje, hogy ez egy évtized alatt volt, amikor az S&P 500 hozama negatív volt!

1990-es évek

Ezt nem lesz túl nehéz kitalálni, de az évtized legjobban teljesítő ágazata az informatikai szektor volt. A technológia számtalan problémát megoldott. A szabadon áramló könnyű pénz pedig arra késztette a technológiai részvényeket, hogy hatalmas buborékot fújjanak fel. És ha ez a buborék csak néhány hónappal korábban kipukkadt volna, valószínűleg egy másik tőzsdei szektort néznénk erre az évtizedre.

Az emberek áhítattal tekintenek vissza az ebben az évtizedben nyújtott technológiai vállalatok megtérülésére. És azok, akik időben kijutottak, szép fillért kerestek. Az egyik példa (és sok van) a Dell Computers volt. Ennek a cégnek a részvénye vezette a technológiai szektort a 91,863%-os emelkedés 1989 vége és 1999 között.

Ám ezek a figyelemre méltó megtérülések végül elvetették az ágazat pusztításának magvait.

1980-as évek

Az 1980-as évek – amelyet híresen a túlzásokról és a neoliberális politika születéséről emlékeznek meg – recesszióval kezdődtek. Az 1970-es évek őrülten magas inflációja elleni küzdelem érdekében Paul Volker, a Federal Reserve elnöke megemelte az alapkamatokat több mint 20%-ra. Ez recessziót okozott. De Volker fájdalmas túrái beváltak. Az infláció megszelídült, és a gazdaság virágzott.

Ez a kontextus megmagyarázza, hogy miért volt az alapvető fogyasztási cikk az évtized vezető ágazata. Az amerikaiak most magabiztosabbnak érezték magukat, mint régen. A fogyasztói kultúra megjelenése pedig arra ösztönözte az amerikaiakat, hogy többet vásároljanak, mint az előző évtizedben.

A befektetők megtakarítókból fogyasztókká váltak. És ez okozta ennek a szektornak a sikerét. Azok a cégek, amelyek az emberek által most követelt árukat gyártották, részvényárfolyamaik fellendülését tapasztalták.

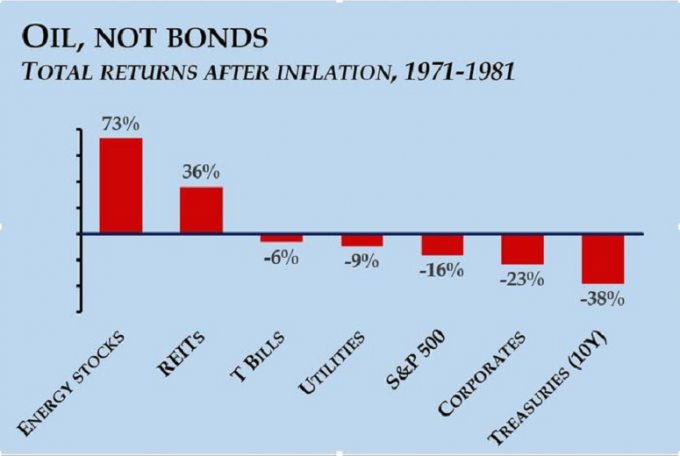

1970-es évek

Az utolsó évtized, amelyet megvizsgálunk, az 1970-es évek. Ez egy évtized volt, amelyet egy közgazdász legrosszabb rémálma gyötört: a stagfláció. A stagfláció a két világ közül a legrosszabb volt, ahol az infláció tartósan magas volt, a gazdasági növekedés pedig makacsul vérszegény volt. Normál inflációs időszakban a növekedés (nominális értelemben) felgyorsul. Nem így van a stagflációval.

Ez vezetett a Volker-túrákhoz az 1980-as évek elején. A stagfláció az alacsonyabb munkatermelékenységben, valamint a vietnami háború folyamatos lomha miatti következetes és növekvő költségvetési hiányában gyökerezik. Ezek lelassították a növekedést és bevezették az inflációt, bár ez még nem volt katasztrófa.

De aztán megtörtént az 1973-as olajembargó. Az izraeli-arab Jom Kippur háborúra válaszul Szaúd-Arábia és az OPEC teljes olajembargót kezdeményezett a Nyugat felé, és egyik napról a másikra az energiaárak az egekbe szöktek. Az infláció kulcsfontosságú összetevőjeként az energiaárak felfutása után az infláció is emelkedett.

Mindezt szem előtt tartva nem meglepő, hogy az energia ismét az ágazati lista élére került. Előállította a 73%-os reálhozam 1971 és 1981 között, vagyis évi 7,3%. Ne feledje, hogy ez a hozam egy olyan időszakban volt, amikor az infláció átlagosan alacsony kétszámjegyű volt.

Ami az egyik évtizedben működött, nem biztos, hogy a következőben működött

Mit vehetnek ki a befektetők ebből az információból? A legfontosabb dolog, amit szem előtt kell tartani, hogy általában véve a piac ciklusokban mozog. Az egyik évtizedben a piacot vezető szektor valószínűleg túlértékelt lesz, és a következő évtizedben egy másik szektor előzi meg.

A befektetőknek figyelniük kell néhány külső tényezőre is, amely megadja az alaphangot, hogy mi lesz a vezető szektor. A 2000-es években ez volt Kína megállíthatatlan kereslete az áruk iránt, az 1990-es években pedig a szoftverek innovációja és az internet növekedése.

Egy lelkes befektetőnek meg kell néznie, mi a nagy trend. Természetesen minden pillanatban tucatnyi trend indul el mindenféle irányba. De egy évtized alatt általában van egy trend, amely a többi felett áll. Az 1970-es években a stagfláció és a hirtelen olajsokk katalizátora volt a legjobban teljesítő szektornak. A 2010-es években az alacsony kamatlábak lehetővé tették a nagy kapitalizációjú technológiai részvények dominanciáját, amelyek nagy szabad cash flow-val rendelkeznek.

Végül fontos megjegyezni, hogy ezt évtizedről évtizedre nézve önkényes. Egy trend nem pontosan kezdődik és fejeződik be az évtized fordulóján. És néha nagy trend kell ahhoz, hogy határozottan elinduljon.

Tudjon meg többet >>> Hogyan végezzünk tőzsdei kutatást

Mi lesz a következő legjobb tőzsdei szektor?

Két éve vagyunk egy új évtizedben, és ez eddig nagyon érdekes volt. Bár az évtized elején még nem tudjuk megmondani, melyik lesz a legjobban teljesítő részvényszektor, a közelmúlt történelmét felhasználjuk néhány általános bevált gyakorlat kidolgozására.

A múltbeli árteljesítmény nem garantálja a jövőbeli eredményeket, és a technológiai konglomerátumoknak rekord évtizede volt. Befektetőként tehát fel kell tennünk magunknak a kérdést, hogy a technológia megismétli-e ezt a bravúrt vagy sem? Ne feledje, hogy egy másik makrokörnyezetbe lépünk át – olyanba, ahol évek óta először fordul elő infláció.

A hosszú távú vásárlás és tartás befektetői számára a trendek miatti aggódás csak összezavarhat. De azok számára, akik szabad tőkével szeretnének új befektetést eszközölni, biztosan nem árt, ha azt választják, amikor a trend az Ön számára kedvező, és segíthet felfedezni a legjobb részvényszektorokat.