Kína nemrégiben a hírekben találta magát, és a hír nem jó. Kína kormánya, a Kínai Kommunista Párt (KKP) drasztikus intézkedéseket hozott, hogy uralkodjon a nagytechnológiában. A kínai ingatlanpiac pedig inog az Evergrande fizetésképtelenségétől való félelem miatt. Tehát sok befektető kezd azon tűnődni, hogy megéri Kínában befektetni?

Ez azonban évek óta tartó hype-ot követ. A KKP továbbra is fejleszti az ország gazdaságát, amely már a második legnagyobb a világon az Egyesült Államok mögött.

A befektetőknek kerülniük kell, vagy a közelmúltbeli félelmek egy évtized vásárlási lehetősége? Az igazság, ahogy az lenni szokott, valahol a közepén rejlik.

A Rövid változat

- Kína folyamatosan növekszik az elmúlt néhány évtizedben, és várhatóan megelőzi az Egyesült Államokat az egy főre jutó GDP tekintetében.

- A kínai kormány azonban szigorúan ellenőrzi a tőzsdét, és csak a helyiek fektethetnek be közvetlenül vállalatokba.

- A szabályozás gyorsan változhat, ami kockázatossá teszi a kínai befektetéseket.

- De a kockázat ellenére Kínában vannak növekedési lehetőségek a befektetők számára. Az olyan cégek, mint a Xiaomi és a Huawei, komoly versenytársakká válnak más jól ismert márkákkal, mint például a Samsung.

Miért fontos Kína

Mielőtt belemerülnénk e cikk nagyobb kérdéseire, valószínűleg először tisztáznunk kell, mi a nagy ügy Kínával kapcsolatban.

A legtöbb lakossági befektető alig vagy egyáltalán nem rendelkezik közvetlen kínai kitettséggel. A legtöbben az amerikai piacra koncentrálnak. Ha külföldre merészkednek, az általában a hasonlóan jól ismert, stabil joghatóságokban, például Kanadában, az Egyesült Királyságban vagy az eurózónában történik. Sokak számára Kína ugyanolyan egzotikusnak hangzik, mint Oroszország!

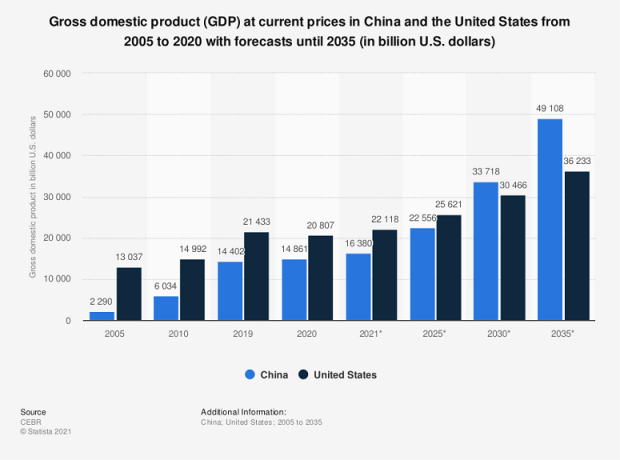

De lehet, hogy a befektetők hibát követnek el, amikor teljesen figyelmen kívül hagyják Kínát. Hiszen ez az ország a világ második legnagyobb gazdasága. És ennek ellenére, Az egy főre jutó GDP még mindig csak 67%-a amerikainak. Ez azt jelenti, hogy Kínának még mindig jóval több tere van a növekedésre, és a következő néhány évtizedben a teljes GDP tekintetében valószínűleg le fogja zárni az Egyesült Államokét.

Ráadásul akár tetszik, akár nem, az Egyesült Államok és Kína gazdasága meg van kötve. És egy jelentős változás az egyik partnerrel nagy hullámzási hatásokhoz vezet a másikban. Emellett a kínai feldolgozóipar szorosan összefügg az egész OECD-világgal az általa előállított áruk és az előállításukhoz felhasznált nyersanyagok tekintetében.

Alapvetően amikor Kína tüsszent, a világ megfázik.

Végül, Kína rendkívül ambiciózus Egy övezet, egy út infrastrukturális kezdeményezés a globális ellátási láncokat kínai képre alakíthatja át. Ez pedig tovább betonozná a nemzetet a globális gazdaság dobogó szíveként, valamint Kína új nagy geopolitikai szereplőjeként való megerősítését.

A kínai befektetés kockázatai

Bár a fentiek miatt a kínai vállalatok jó hosszú távú befektetésnek tűnnek, ez nem ilyen egyszerű. Először nézzük meg a Shanghai Index (SSE, az S&P 500 megfelelője) általános teljesítményét:

A kínai index mindössze 17%-ot hozott öt év alatt. (Ez nem évente, hanem több mint öt évre vonatkozik.) És ez annak ellenére, hogy Kína a világ leggyorsabban növekvő nagy gazdaságai közé tartozik, és a globális GDP jelentős részét teszi ki.

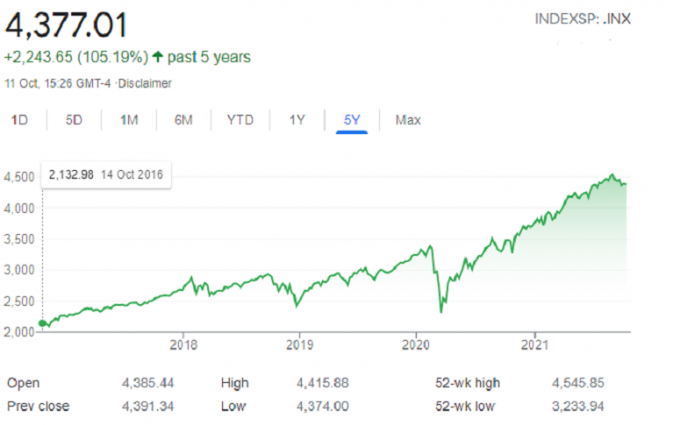

Ezzel szemben vessen egy pillantást az S&P 500-ra, amelyet úgy tekintenek, mint az viszonyítási alap:

Ugyanebben az ötéves időszakban az amerikai index közel ötszöröse volt az SSE hozamának. Hogy lehet ez?

Ne feledje, hogy a tőzsde nem gazdaság. A gazdasági hajtóerők hasonlóak lehetnek, de ki is zárhatják egymást. A kínai tőzsde felállításának módja magyarázza a nagy különbséget a gazdasági növekedés és a tőzsdei növekedés között.

1. probléma: A-részvények vs. B-részvények

A kínai tőzsde szigetszerű. A külföldiek nem kereskedhetnek szabadon tőzsdén jegyzett részvényekkel. Ehelyett a kínaiak egy olyan rendszert hoztak létre, amelyben párhuzamos „A” és „B” osztályú részvények szerepelnek az összes kínai részvény számára. Az A-részvények nyitva állnak a helyiek előtt, és kínai jüanban kereskednek velük. A külföldiek kereskednek a B-részvényekkel, amelyek ára amerikai dollárban van.

Vannak kivételek, de főleg csak a nagyon nagy pénzintézetek esetében. A helyi lakossági befektetők uralják az A-részvények piacát. És sokkal rövidebb időkeretekre koncentrálnak befektetéseik során, mint a külföldiek. Ez az évek során számos fellendüléshez és zuhanáshoz vezetett az ország helyi tőzsdéjén. Alapján Financial Times, a lakossági befektetők adták a részvényforgalom több mint 80%-át a kínai piacokon.

Tehát bár igaz, hogy Kína hihetetlen növekedést ért el gazdaságában, meg kell vizsgálnunk, honnan származik a növekedés nagy része.

2. probléma: Evergrande és a kínai ingatlanpiac

A fertőzéstől való félelem a tőzsdén 2021 őszén jelentkezett. Ez a kínai ingatlanfejlesztő Evergrande esetleges összeomlásából fakadt.

De hogyan lehet egy kínai ingatlanfejlesztő ilyen hatalmas hatással? A kínai ingatlanok nagymértékben befolyásolják a GDP növekedését. Például 2019-ben az ingatlanbefektetések számoltak a kínai GDP több mint 13%-a (PDF).

Az Evergrande az ország egyik legnagyobb fejlesztője. Ezen felül elképesztő 310 milliárd dollár adóssággal tartozik. Ez elsősorban az állami bankoknak köszönhető, de a dominóeffektus drámai hatással lehet a A kínai pénzügyi rendszer és ingatlanszektora, mindkettő kulcsfontosságú mozgatórugója a kínaiaknak gazdaság. Ahogy fentebb említettük, a kínai gazdaság bármely lassulása drasztikus tovagyűrűző hatásokkal járhat hiperglobalizált világunkban.

3. probléma: A kínai technológiai összeomlás

A nagy technológia kétségtelenül nagy probléma az Egyesült Államokban, mivel az emberek és a kormányok szembesülnek azzal a hatalmas befolyással, amelyet a technológiai vállalatok egy kis csoportja gyakorol társadalmunkra. Kína sem mentes ezektől a nagy kérdésektől. De az ország egyedülálló egypárti kormánya sokkal nagyobb erővel válaszol, mint amit a nyugatiak megszoktak.

Ezt akkor láthattuk, amikor a KKP leállította a kezdeti nyilvános ajánlattétel (IPO) az Ant Financial fintech startup. Ez lett volna a történelem legnagyobb IPO-ja. Ám az irányító részvényes, Jack Ma bírálta azt, ahogy a KKP kezeli a vállalkozói tevékenységet az országban. Tehát Hszi Csin-ping kínai miniszterelnök blokkolta az IPO-t.

Ha a szokásos kapitalista eljárás elfojtása nem lenne elég a nemzetközi befektetők megrémítéséhez, a KKP közelmúltbeli „közös jóléti” vagyon-újraelosztási terve lehet az, ami a gazdaságot felülmúlja. él.

4. probléma: Vagyon-újraelosztási terv

A közelmúltban a KKP felhívta a figyelmet a gazdag üzleti vezetőkre, és határozottan javasolta, hogy kezdjék el nagy nyereségüket jótékony célokra fordítani a szegények megsegítésére. A Tencent, az ország legnagyobb internetes cége kijelentette, hogy 15,5 milliárd dollárt ad szociális segélyprogramokra. Alibaba, Pinduoduo, Xiaomi és Meituan is kijött vele hasonló nagy zálogok.

5. probléma: A részvényesi jogok

Mindez a legtöbb intézmény és ezen belül a rendszeres befektetők egyik fő félelméből táplálkozik Kínával kapcsolatban: a részvényesi jogok nem léteznek. Sokan pedig attól tartanak, hogy a kínai vállalatok nem használják ki teljes potenciáljukat, mivel a KKP bármit felülírhat.

A legtöbb Kínán kívül jegyzett nagy kínai vállalat átlátszatlan VIE szerkezet (Általában a Kajmán-szigeteken található). Az ilyen típusú struktúrákba befektetőknek nincs részvényesi szavazatuk, és nincs garancia arra, hogy a befektetési jegyeik egyáltalán érnek valamit. A helyzetet tovább bonyolítja, hogy a VIE struktúra a kínai biztonsági törvény jogi szürke területe. A vállalatok külföldi befektetők tőkéjét akarják, de a CCP megtilt minden külföldi tulajdont kínai vállalatokban.

A kínai befektetés jutalma

Az utolsó részekben sivár képet festettünk. És úgy gondoljuk, hogy minden érdeklődő befektetőnek alaposan fel kell mérnie a befektetés kockázatait, mielőtt a felfelé irányuló potenciál felé fordulna.

De még bőven lehet felfelé ívelő a kínai részvényekben. Bár a kínai tőkepiacok minden furcsaságával együtt még nem olyan stabilak, mint amerikai és európai társaik, néhány kínai vállalat felemelkedett, hogy globálisan versenyezzen a piacon. Az olyan vállalatok, mint a Xiaomi és a Huawei, mélyen beásták magukat a rendkívül versenyképes okostelefon-piacba, valamint más technológiai hardverrésbe. Komoly versenyzőként mutatják be magukat olyan riválisok mellett, mint a Samsung.

A szoftvercégeket régóta a Szilícium-völgy aranylibájaként tartják számon. És ezek a fő okai annak, hogy az amerikai indexek továbbra is jobb teljesítményt nyújtanak a világ többi részéhez képest. Most azonban olyan nemzetközi kínai szoftveróriások versenyeznek velük, mint a Tencent. Bizonyos tekintetben Kína még a „szuperalkalmazások” – például a WeChat – használatával is a görbe előtt jár.

Kínának már vannak világszínvonalú vállalatai. A kínai részvények azonban még mindig rendkívül alulreprezentáltak a legtöbb intézményi portfólióban. A kínai vállalatok a globális piaci kapitalizáció 9%-át teszik ki. De ezek csak egy aprócska a nemzetközi alapok allokációinak 2,7%-a. Ez jövedelmező emelkedést jelent. Ha a kínai piacok tovább érnek, és a befektetők megvásárolják a részvényeket, a vásárlások megugrása és a beáramló pénz a kínai részvények értékelésének szárnyalását okozhatja.

Lehetőségek bővelkednek

Az intézményi lefedettség hiánya további előnyt jelent az ügyes lakossági befektetők számára. Az árak eltérési lehetőségei vannak a kínai vállalatoknál. Az Egyesült Államok piaca a világ leginkább figyelt piaca. Ehhez képest a kínai piacok sokkal kevesebb figyelmet kapnak. Vannak kockázatok, de az árképzési eltérés olyan lehetőségeket rejt magában, amelyek egyszerűen nem léteznének az amerikai piacokon.

De a befektetőknek nem kell kínai-központúvá tenni portfóliójukat. Ugyanígy csak néhány kiváló minőségű kínai nevet választhatnak az általuk hozott diverzifikáció érdekében. A kínai piacok továbbra is a világ legszigeteltebb piacai közé tartoznak. És bár az amerikai és a kínai gazdaság elválaszthatatlanul összefügg, a legtöbb amerikai vállalkozásnak nem sikerült belépnie ezekre a piacokra. Ez azt jelenti, hogy a kínai részvények az egyetlen módja annak, hogy kiszolgáltassák a kínai gazdaságot.

Végül a KKP bejelentette, hogy országát a feldolgozóiparból a nyugatihoz hasonló fogyasztói és szolgáltatási gazdasággá kívánja átállítani. És az ezzel járó egy főre jutó GDP növekedésében reménykedik.

Tudjon meg többet: Kell-e hozzáadnia ADR-eket a portfóliójához?

Hogyan fektethetnek be a befektetők Kínában

Ha úgy dönt, hogy belevág, valószínűleg azon töpreng, mi a legjobb módja annak, hogy portfóliójába kínai expozíciót tegyen. Hiszen már tárgyaltuk Kína egyedülálló kettős részvényrendszerét, amely nem teszi lehetővé a befektetők számára, hogy közvetlenül a helyileg jegyzett vállalkozásokba fektessenek be.

Szerencsére vannak módok ennek elkerülésére. Amint azt korábban említettük, kivételt képeznek a nagyon nagy pénzintézetek, például azok, amelyek nagyokat kezelnek tőzsdén kereskedett alapok (ETF). A kínai részvények közül a legismertebb az iShares MSCI China ETF (MCHI), amelyet a Blackrock – a világ legnagyobb vagyonkezelője – kezel.

Az ilyen ETF-ek nyomon követik a sanghaji tőzsde napi mozgásait. És megadják a befektetőknek a kínai piacnak való kitettség előnyeit, miközben diverzifikálják az egyes kínai részvényekbe történő befektetés kockázatát. Vagy vásároljon egy feltörekvő piacok ETF-et, amelyben a kínai részvények túlméretezett súllyal rendelkeznek.

A befektetők egyéni részvények közül is választhatnak. Említettük, hogy az amerikai tőzsdéken kereskedett kínai részvények az ellentmondásos VIE-struktúrát használják. De Kínából a legnagyobb nevek is bizonyított nemzetközi üzleti rekordokkal rendelkeznek. Tehát a csalás kockázata sokkal alacsonyabb, mint egy átlagos kínai vállalatnál.

Ennek ellenére fennáll annak a kockázata – bármilyen kicsi is –, hogy a kínai kormány beavatkozik ezekbe a VIE-struktúrákba, vagy megbízza azok bezárását. Ez egy másik lehetőséget tesz lehetővé a befektetők számára: a hongkongi tőzsdét. A kínai hatóság engedélyezte a kettős tőzsdei jegyzést Hongkongban (amit H-részvényeknek neveznek), hogy vonzza a külföldi tőkét.

További irodalom: Hogyan fektess be külföldi részvényekbe

Kína egy alvó sárkány?

A Kínába történő befektetés rengeteg kockázatot rejt magában, de nehéz figyelmen kívül hagyni az országban rejlő lehetőségeket. A hosszú távú befektetők számára, ha portfóliójuk egy részét nagy kínai vállalatokban tartják, az biztosíthat némi diverzifikációt, amelyre nagyon is szükség van, valamint fedezetet nyújthat a jövőbeni amerikai alulteljesítés ellen.

A kalandvágyóbb befektetőket érdekelheti az egyes kínai részvények mélyreható kutatása, amelyeket esetleg alulértékelnek az alapkezelők, és jó hozamot biztosítanak.

A kínai részvények azonban továbbra is ugyanazokkal a kockázatokkal és volatilitásokkal járnak, mint a feltörekvő piacokkal. Ezért a befektetőknek nem szabad portfóliójuk többségét a régióba allokálniuk.