én írjon sokat a sürgősségi alapról (azaz esős nap alapjáról) a Részidős Pénzről.

Mégis eszembe jutott, hogy valójában nem írtam bejegyzést az indításáról. És mivel ezek olyan fontos részei a pénzügyi tervnek, ez eléggé felügyelet.

A sürgősségi alap olyan pénz, amelyet csak vészhelyzetben használnak fel. Megóv a váratlan bevételkieséstől vagy váratlan kiadástól. Egy jó sürgősségi alap három -négy hónapos költségeket fedezhet, hozzáférhető és pénzt keres az Ön számára. Három remek hely a sürgősségi alap elhelyezésére: nagy hozamú megtakarítási számlák, pénzpiaci alapok és kötvények.

Mi az a sürgősségi alap

Hú, sokat mondtam „vészhelyzetben” az első bekezdésben. Sajnálom az esetet. Az igazat megvallva, valószínűleg sokszor mondom ezt a poszt többi részében, úgyhogy csak tűrjetek velem.

Dave Ramsey rádióműsorát hallgatva ismerkedtem meg először a sürgősségi alap fogalmával. Úgy értem, tudtam a megtakarításokról, de nem tudtam, hogy sürgősségi alapnak nevezném. Szóval, köszönöm Dave!

Szerintem sürgősségi alapnak nevezni nagyszerű név, mert egyértelműen meghatározott célt ad ehhez a pénzhez. Ami motiválhatja az indulásra, és tartson egyet.

Meghatározásom: A sürgősségi alap olyan pénz, amelyet félretett, és csak vészhelyzetben használ fel. Olyan, mint egy tűzoltó készülék személyes pénzügyeire.

Az alap általában három -hat hónap költségeiből áll, és általában a szokásos kiadási számlájától elkülönített helyen tartják.

Miért van szükség sürgősségi alapra?

A vita elindításához jó eldönteni, hogy miért van szüksége ezekre az alapokra. Az okok alapvetően két fő kategóriába sorolhatók:

- Váratlanul csökkenhet a jövedelme (azaz elveszítheti munkáját, megsérülhet vagy terhes lehet, és egy ideig nem tud dolgozni) VAGY

- Váratlan költségei lehetnek (azaz az autója tönkremegy). Íme, hogyan kell költségvetést készíteni ezeknek.

A legtöbb ember nincs biztosítva minden lehetséges esemény ellen. Ez azt jelenti, hogy a sürgősségi alap szinte mindenki számára kiváló választás.

Ha segítségre van szüksége a sürgősségi alap létrehozásához, nézze meg a 52 hetes pénzmegtakarítási kihívás. Ha kitölti, 1378 dollárt takarít meg.

A jó vészhelyzeti alap legfontosabb elemei

Honnan tudod, hogy van -e jó sürgősségi alapod? Íme néhány doboz, amelyet a sürgősségi pénztárnak ellenőriznie kell.

Elég nagy

Alapjának elég nagynak kell lennie ahhoz, hogy segítsen átvészelni azokat az eseményeket, amelyeket fentebb említettem. Például, ha a leépítés után három hónapba telne, amíg másik állást keres, akkor tervezze meg, hogy a költségeiből négy hónapos segélyalapot hoz létre.

Milyen kiadások? Ennek kiszámításának leggyorsabb módja az internet elérése és a bank utolsó hat hónapjának adatainak megtekintése. Ezen adatok alapján határozza meg az elmúlt hat hónap átlagos havi kiadásait.

Ezen adatok alapján határozza meg az elmúlt hat hónap átlagos havi kiadásait. Szorozzuk meg ezt az átlagot 3, 4, 5 és 6 hónappal. Az alább felsorolt egyéb tényezők segítenek eldönteni, hogy ezek közül a számok közül (3x, 4x, 5x vagy 6x) melyiket kell használni a sürgősségi pénztár alapjául.

Mi érzi magát kényelmesnek?

Hozzáférhető, de nem túl hozzáférhető

Az alapot olyan helyen kell tartani, ahol vészhelyzetben hozzájuthat. De hajlamos vagyok azt gondolni, hogy kellő távolságban kell tartani, hogy ne tudja napi kiadásokra költeni. Ez azt jelenti, hogy ne tartsa biztonságos, rendszeres folyószámláján, vagy az ehhez a számlához csatolt megtakarítási számlán.

A másik oldalon ne használjon CD -t sem a sürgősségi megtakarítások megtartására. A CD -k legkorábban havonta érlelődnek, így ha azonnal szüksége lenne rá, valószínűleg büntetést fizetne a pénz idő előtti kivonása miatt.

Természetesen több CD -t is használhat, és azokat lejárati ütemezésben rögzítheti. Így a pénzed egy része havonta elérhetővé válik. Ez azonban még mindig nem elég rugalmas számomra.

Pénzt keresni Önnek

Végül bónuszként azt szeretné, ha a sürgősségi pénztára pénzt keresne Önnek.

Nem, nem akarja a sürgősségi alap pénzét a tőzsdére fektetni. De van néhány biztonságos hely a sürgősségi alap tárolására, amelyek továbbra is tisztességes hozamot nyújtanak. A következő részben megvizsgálunk néhány módot a sürgősségi alapból történő pénzkeresésre.

Összefüggő:A legjobb nagy hozamú online megtakarítási számlák

Hol tarthat sürgősségi alapot?

Az országos megtakarítási számla átlagos kamatlába 0,09%, az FDIC szerint. Ez azt jelenti, hogy minden 10 000 dollárért szerény 9 dollárt keres. Ez szörnyű!

De a jó hír az, hogy sokkal magasabb hozamot érhet el a pénzén, ha hajlandó vásárolni. Íme három nagyszerű hely, ahol érdemes megtartani a sürgősségi alapot.

Nagy hozamú megtakarítási számlák

Az elmúlt néhány évben az online bankok és a fintech vállalatok nagy hozamú megtakarítási számlákat használtak új ügyfelek vonzására. Ma könnyű olyan fiókokat találni, amelyek az országos átlag 20-25 -szörösét fizetik.

A fintech magas hozamú készpénzes számlák növekedése arra késztette az online bankokat is, hogy emeljék kamatlábukat. Még néhány hagyományos téglagyártó bank is magasabb kamatokkal válaszolt. Valójában számos bank kínál jelenleg 2,0%-os vagy annál magasabb kamatokat.

Ne feledje, hogy egyes bankok minimális letéti követelményekkel rendelkeznek a legmagasabb APY megszerzéséhez. És szeretné figyelni a szemétdíjakat is.

Nézze meg kedvenc nagy hozamú megtakarítási számláinkat itt.

Pénzpiaci számlák

A pénzpiaci számlák sok tekintetben hasonlítanak a megtakarítási számlákhoz. De az egyik legnagyobb különbség az, hogy általában csekkeket írhatnak és/vagy betéti kártyát használhatnak a pénzeszközök eléréséhez.

Ez egy kicsit hozzáférhetőbbé teheti a pénzpiaci számláján lévő pénzt, mint a megtakarítási számla. Ez olyan, mint egy keverék a folyószámla és a megtakarítási számla között. És sok szempontból mindkét világból a legjobbat kapja. A hátrány? Sok pénzpiaci számla magasabb minimális betétet igényel.

De ha képes teljesíteni a minimális betétkövetelményt, akkor számíthat arra, hogy a kamatláb közel vagy magasabb lesz, mint a megtakarítási számla. És minden pénzpiaci számla az FDIC vagy a Nemzeti Hitelszövetségi Igazgatóság által biztosított.

Kötvények

Végül a sürgősségi alapjait kötvények vásárlására használhatja fel. Ez szokatlan helynek tűnhet a sürgősségi alapok tárolására. De a kötvények jobb választás lehet, mint a legtöbben gondolják, különösen, ha megfelelő fajtát vásárol.

Amikor kötvényt vásárol, kölcsönadja a pénzt a vevőnek. A legtöbb esetben ez a vevő társaság, kormány vagy önkormányzat lesz. A kötvénykibocsátó ekkor ígéretet tesz arra, hogy a kötvényre meghatározott kamatot fizet, amellett, hogy a lejárat napján törleszti a tőket.

A kötvények nagy része az, hogy folyamatos bevételt biztosítanak. Többségük évente kétszer fizet kamatot. Néhányuknak pedig még gyakoribb kifizetési ütemterve van.

Befizetheti a kötvényeit bármikor?

A legnagyobb gond, hogy sok ember számára a kötvények a sürgősségi alap helyszíne, a hozzáférhetőség. Végül is sok kötvény futamideje 30 év. Továbbá sok „nem visszaváltható”, ami azt jelenti, hogy a lejárat előtt nem adhatja vissza a kötvényt a kibocsátónak.

A legtöbb kötvény azonban eladható a másodlagos piacon. A kötvénykamatok általában az általános kamatokkal ellentétes irányba mozognak. Tehát attól függően, hogy a kamatkörnyezet hogyan változott a kötvény megvásárlása óta, eladhatja azt a másodlagos piacon kevesebbért vagy többért, mint amennyit eredetileg fizetett.

Ha egy kötvény másodlagos piacon történő eladása gondnak tűnik, akkor rendben van. Vannak olyan cégek, amelyek visszaváltható kötvényeket értékesítenek nagy kamatokkal. Ezt szem előtt tartva nézzük meg Méltó kötvények, úttörő a kötvények területén.

Hogyan lehet 5% -os fix kamatot szerezni sürgősségi alapján érdemes kötvényekkel

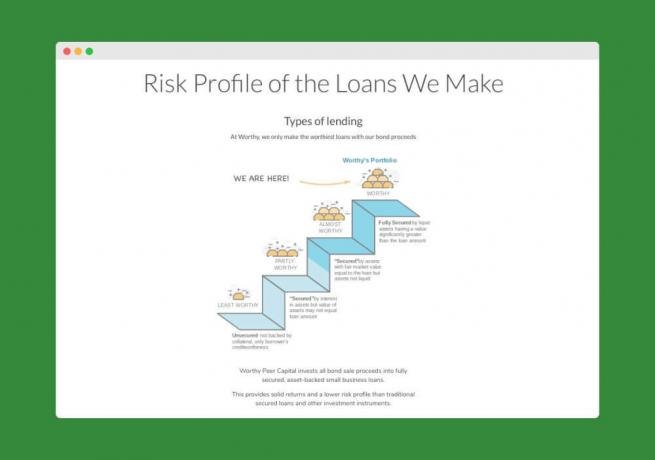

Méltó kötvények kötvényeket értékesít, amelyek a 5% fix kamatú éves hozam. Igen, jól olvastad (5,0%) 50 alkalommal az országos megtakarítási számla kamatát! Minden kötvény csak 10 dollárba kerül, tehát ennyi pénzre van szüksége az induláshoz.

Így működik. A Worthy elveszi a kötvényeladásokból kapott pénzt, és „eszközfedezetű” kisvállalkozói hitelekbe fekteti.

Ez azt jelenti, hogy csak olyan cégeknek adnak pénzt, amelyek biztosítékkal tudják biztosítani a kölcsönöket. Ez kevésbé kockáztatja befektetéseiket - éppen ezért kényelmesen kínálják az 5% -os kamatot kötvényeikre.

És mivel a Worthy kamatlába nem a Fed -en alapul, stabilabbnak kell lennie. Worthy azt mondja, hogy nem szándékoznak rövid időn belül csökkenteni a kamatokat. Ha valamit, remélik emel árak az úton.

A érdemes kötvények 3 éves futamidejűek, de bármikor kiválthatók. Kötvényeik naponta fizetnek kamatot, és ha elérte a 10 dolláros kamatot, a pénzből újabb kötvényt vásárolhat, ha szeretné. Ez egy nagyon jó módja annak, hogy lényegében összetett kamatot szerezzen a kötvényekről.

Készen áll arra, hogy 5% -ot keressen sürgősségi alapjából? Itt kezdődhet.

Elég nagy a sürgősségi pénztára?

Az első dolog, amit mondanék, ha meg kell kérdeznie, az esélye, hogy nem elég nagy. 😉 Tudom, hogy nem fogok megúszni ezt az egyszerű választ. Tehát megpróbálok néhány pontot átgondolni, hogy bizalmat adhassanak a sürgősségi pénzekhez. Végül is nem leszek ott, hogy kisegítselek.

Ismerje meg a hüvelykujjszabályt

A legtöbb pénzszakértő azt fogja mondani, hogy 3-6 hónapos költségekre van szüksége likvid megtakarításokra (azaz készpénzre). Ha nem biztos abban, hogyan kell kiszámítani ezt a számot, vagy ha kiszámolta, és nem okozott meleg és homályos érzéseket, olvassa tovább.

A 3-6 szabályt azért használják, mert a tipikus család számára ez elég ahhoz, hogy egy kicsit boldoguljon, ha elveszíti az állását. Ez végül is elegendő ahhoz, hogy fedezze a váratlan orvosi számlákat, autójavításokat stb. a biztosított számára.

Ha többet szeretne tudni erről a témáról, itt a cikkünk arról, hogy mennyi készpénzt kell kéznél tartania.

Ismerje meg havi költségeit

Ha a 3-6 hónapos kiadási szabályt fogja használni, akkor meg kell határoznia, hogy mennyi a havi költsége.

Tervezze meg, hogy az állásidő alatt a lehető legkevesebbet költi el (azaz vágja el a kábelt, ne vacsorázzon annyit, stb.). Nézze meg költségeit, és számolja össze azokat a dolgokat, amelyeket akkor is fizetnie kellene, ha nem lenne pénze. Számlák, például bérleti díj/jelzálog, villany, biztosítás, adósságminimumok stb.

Ezután gondoljon a még meglévő költségeire, de talán alacsonyabb szinten. Például továbbra is gázt kell töltenie az autóba, de valószínűleg nem annyira, ha nem ingázik. Még mindig meg kell vásárolnia az ételt, de mennyivel csökkenthetné ezt a költséget, ha kellene? Vannak -e egyéb költségek, amelyeket csökkenthet, még akkor is, ha nem tudja megszüntetni őket?

Dolgozzon azon, hogy kitalálja a minimális kiadásokat, amelyeket néhány hónapig fenn tudna tartani, ha szükséges. Szorozza meg ezt a számot hárommal, és az eredmény az az összeg, amelyet meg kell tartania a három hónapos sürgősségi alap fenntartásához. Tegye ugyanezt négy, öt és hat hónapos időkeretben.

Vegye figyelembe a veszteség esélyét összes jövedelmét egyszerre. Ha házas vagy, mekkora valószínűséggel veszíted el egyszerre a jövedelmedet? Erre nagyobb az esély, ha mindketten ugyanabban a cégben dolgoznak, vagy akár ugyanabban az iparágban.

Használja azt, ami kényelmesnek tűnik, és törekedjen arra, hogy túl konzervatív legyen.

Ismerje meg biztosítási levonásait

A munkahely elvesztése nem az egyetlen veszélyhelyzet, amit tapasztalhat. Valami történhet az autójával, a házával vagy valakinek a családjában.

Tudja, hogy a biztosítója mennyit fog fedezni? Vannak nagy önrészek a terveiden?

Valakinek, akinek 5000 dollár önrésze van, és katasztrofális egészségbiztosítási tervvel rendelkezik, nagyobb szükségpénztárra lesz szüksége, mint akinek 100 millió dollárban van egy önkéntes díjcsomag.

Az itt megtudottak alapján 6 hónapos e-alapra van szüksége, szemben a 3 hónapos változatossággal.

Tudja, hol nem biztosított

Ha életének bizonyos területein biztosítás nélkül megy, fontolja meg, mennyibe kerülne a vészhelyzet ezen a területen. Foglalja össze a sürgősségi pénztárát annak alapján, amit nem biztosított. Azok, akiknek nincs egészségbiztosításuk, valóban óriási sürgősségi alapokkal kell rendelkezniük, hogy fedezzék ezeket a váratlan orvosi számlákat.

Ismerje meg vagyonát

Ha egy autóból álló család vagy, hacsak nem a városban élsz, akkor nagymértékben függsz az adott autótól (vagyontól.) Ha az autónak 2500 dolláros javításra lenne szüksége, nincs más választása, mint elkölteni a pénzt a javításra. Hasonlóan az otthonoddal. Ha otthona régi és állandó javításra szorul, akkor a sürgősségi pénztárnak magasabbra kell emelkednie, hogy fedezze ezeket a javításokat.

Ismerje meg álláspiacát

Ön az egyetlen kenyérnyerő a családban? Mennyire bízik abban, hogy néhány héttel vagy hónappal az elbocsátása után újabb munkát kaphat?

Ha úgy gondolja, hogy néhány hónapnál tovább tart, mert (a) az iparág rossz állapotban van, vagy (b) Ön nem olyan értékesíthetőek (bármilyen okból), akkor fontolja meg, hogy az e-alap számát a 6 hónap fölé emelje Mark. Folytassa, amíg jól nem érzi magát a számmal.

Tehát hova teszi ez a sürgősségi alapját? Úgy gondolom, hogy ha a 3 hónapos szabállyal kezdi, és ezt a személyes helyzete kockázatainak megfelelően növeli, akkor közel kerülhet a ténylegesen szükséges sürgősségi alaphoz.

Ha kétségei vannak, csak arra kell törekednie, hogy a sürgősségi alapja elég nagy legyen ahhoz, hogy fedezze a hat hónapos bevételt a költségek helyett. Ez nagyon konzervatív szám, és megelőzné a legtöbb más megtakarítót.

Hogyan lehet megtudni, ha a sürgősségi alap túl nagy

Vessünk egy gyors pillantást a sürgősségi alapokra, és vizsgáljuk meg, hogy mennyi a sok, amikor készpénzmegtakarításról van szó.

Nyilatkozatként mindenki nézze meg saját egyedi helyzetét, és döntse el, hogy mennyi rövid távú sürgősségi megtakarítás szükséges. Egyesek számára ez 1000 dollár, másoknak 75 000 dollár lehet. A beszélgetés megkezdéséhez összeállítottam egy listát annak okairól, hogy a sürgősségi alap túl nagy lehet:

1. Ez több mint 6 hónap költséget jelent

A legtöbben már hallották ezt az alapszabályt. Valahol 3 és 6 havi költségek között érdemes valószínűleg megcélozni, mikor készpénz megtakarítása vészhelyzetekre. Kérdezem tehát, hogy ha ennél több van, miért? Miért nincs ez a pénz egy olyan eszközben, amely jobban értékeli az Ön számára, mint például az ingatlanok vagy más befektetések?

Ennek azonban bizonyos jogos okai lehetnek: Előfordulhat, hogy a családjában volt betegség, vagy dolgozhat egy speciális területen, ahol a munkanélküliség egyre nagyobb tendenciát mutat. Ha ez a helyzet, akkor a fenti hüvelykujjszabály nem érvényes. Takarítson meg készpénzben olyan összeget, amely önbizalmat ad ahhoz, hogy megbirkózzon egy betegséggel vagy jelentős karrierváltással. De vegye figyelembe azt is, hogy a legtöbb nem likvid eszközt hat hónapon belül át lehet alakítani likvid eszközökre, így ennél több soha nem lehet jó ötlet.

2. Nem biztosított

„A Szövetségi Betétbiztosítási Társaság (FDIC) megőrzi és elősegíti a közvélemény bizalmát az amerikai pénzügyi rendszerben azáltal, hogy legalább 250 dollár értékben biztosít bankokban és takarékossági intézményekben elhelyezett betéteket. ”

Ha több mint 250 ezer dollárja van a bankban (1) fantasztikus, (2) előfordulhat, hogy a 250 ezer dollár feletti összeg nem biztosított. Ha azért tartogat ennyi készpénzt, mert úgy gondolja, hogy biztonságosabb, gondolja át újra. Akár olyan részvényekben is lehet, amelyekkel többet kereshet.

Van egy barátom a bankszektorban, és elmondta, hogy több mint 250 ezer dollárt tud biztosítani, ha több fiókja van különböző családtagok nevén. Tehát, ha készen áll arra, hogy készpénzben tartsa, akkor győződjön meg arról, hogy ismeri a szabályokat és védett.

3. Magas kamatú adóssága van

A sürgősségi alap túl nagy lehet, ha magas kamatozású adóssága van, például hitelkártya vagy autóhitel. A készpénz -megtakarítások 3% -ának megszerzése nem tesz jót, ha 17% -os kamatot fizet a fogyasztói adósságra. Szabaduljon meg ettől az adósságtól, majd kezdje el a sürgősségi alap létrehozását.

Nézd meg a hozzászólásomat Hitelkártya -egyenleg: fizessen vagy fizessen teljes egészében? részletesebb információért a megtakarítások és az adósságállományról.

4. Nincs nyugdíj -megtakarítása

75 ezer dollár készpénze van a bankban, de nem járult hozzá cége 401 ezer dollárjához, vagy egy IRA -hoz, akkor túl nagy a sürgősségi alap. A 401k (vagy 403b vagy IRA) nagyszerű eszköz a nyugdíjba vonulás biztosításához és az adók halasztásához.

Ráadásul nagy valószínűséggel megfelelő hozzájárulással jár. Ha igen, akkor ha nem járul hozzá, akkor lényegében azt mondja munkáltatójának, hogy nem akarja az összes fizetését. Cserélje ki a készpénzt egy hosszú távú biztonság érdekében, és szerezze be a mérkőzést.

5. Nincs lakásrészvénye

Legalább 20% -os saját tőke felhalmozása otthonában kiváló ötlet. Ha eléri a 20% -ot, akkor elkerülheti a magán jelzálog -biztosítást (PMI), és általában lehetővé teszi a saját ingatlanadók és biztosítások letétbe helyezését. (Íme, hogyan teheti ezt meg.)

Ráadásul pénzügyi felelősséget és elkötelezettséget mutat az adóssága iránt. Vegye ki készpénzmegtakarításait, és fizesse le a jelzálogkölcsönöket, amíg el nem éri a 20% -os szintet, majd kezdje el készpénz -megtakarítások létrehozását.

A teljes nyilvánosságra hozatal érdekében a következőképpen osztjuk fel a lakástőke, a nyugdíj -előtakarékosság és a készpénz:

Alapján statisztikáim a Millionaire -ről a Making sorozatban, a készpénzmegtakarítás átlaga $38,569.76, míg a nyugdíjas és a lakáscélú átlagok $180,434.75 és $210,635.42, ill.

Véleményem szerint valószínűleg forgatnunk kellene, hogy nagyobb százalékban legyen nyugdíjpénzünk, annak ellenére, hogy a leendő milliomosokkal sorakozunk. Mi a véleménye az elosztásunkról?

A sürgősségi alap felhasználása: valós példa

Emily Guy Birken, a részmunkaidős pénz munkatársának írója megtanulta a sürgősségi alap értékét, amikor mostohaapjától felhívták, hogy anyja kórházba ment.

Édesanyjának akut tüdőgyulladása volt, és orvosilag kómába esett, hogy segítsen gyógyulni.

Sok anyagilag hozzáértő fiatal párhoz hasonlóan Emilynek és férjének is van egy sürgősségi alapja, több hónapos megélhetési költségekkel. Technikailag ez az alap ott van, ha bevételük bármilyen okból kiszárad.

És ennek az alapnak a „technikai” oka miatt Emily azon tűnődött, vajon hogyan fizeti ki a Baltimore -i repülőjegyet, hogy meglátogassa anyját a kórházban.

Mi az a „vészhelyzet”?

Csak néhány napos felmondási idővel repülni drága, és lehetetlen volt megtalálni a pénzt a jegyre a költségvetésében. Végül Emily rájött, hogy túl szűken határozza meg a „vészhelyzetet”.

Igen, ő és a férje félretették a pénzt a bevételkiesés miatt. De lehet, hogy soha nem lesz közülük egy.

Jóhiszemű családi vészhelyzetben voltak, és rengeteg pénz állt rendelkezésre a sürgősségi alapban repülőjegyre és az ezzel kapcsolatos utazási költségekre.

Csak azért, mert nem éppen ez volt az oka annak, hogy minden fizetést félretettek, még nem jelentette azt, hogy nem használhatták fel.

Ha valódi vészhelyzet áll fenn, ne ragadjon le arról, hogyan tervezte a sürgősségi alap felhasználását. Vigasztalódjon, mert pénze van ahhoz, hogy átvigyen egy durva folton, és segítsen talpra állni.

Végső gondolatok

Az élet sokkal kevésbé kiszámítható, mint gondolná. Fontos, hogy tegyen meg mindent annak érdekében, hogy készen álljon az esetleges meglepetésekre.

Tartsa szem előtt a jó sürgősségi alap elemeit és fő céljait, és nem okozhat gondot annak létrehozásában. Sok szerencsét.

Van sürgősségi alapja? Hogyan használta korábban? Oszd meg a megjegyzésekben.