Amikor néhány évvel ezelőtt elkezdtünk dolgozni egy pénzügyi tanácsadóval, nagyon kevés dolog lepett meg.

Mivel már létrehoztuk a pénzügyi terv tanácsadó nélkül, Mind a megtakarítási céljaimat beállítottam, a támadási tervemet, és minden megvalósítható volt, tekintettel anyagi helyzetünkre.

Ahol lyukak voltak, általában a rendszerünkben volt, mert nem volt teljes képem arról, hogy mire van szükségünk, és őszintén szólva, senki sem kényszerített arra, hogy megtegyem őket. A legjobb példa a birtoktervünk volt - nekünk nem volt! Az első néhány találkozásunk óta eltelt években lecsekkoltuk a listánkat, és gondoskodtunk róla.

Egy másik példa erre egy lakásrészvény hitelkeret megnyitása pénzügyi rugalmasság. Nem volt okom ilyet szerezni - nem konszolidáltam az adósságot, nem terveztem komolyabb lakásfelújítást, és így a nagyon gyakori használati esetek nélkül soha nem gondoltam rá.

Tehát amikor tanácsadónk javasolta - vajon miért? Így akkor is hozzáférhet a hitelhez, ha nincs azonnali szükség. Ha megjelenik egy, akkor ott van, és nem kell végigmennie a folyamaton.

Mi az otthoni hitelkeret?

A lakáscélú hitelkeret (HELOC) olyan hitelkeret, ahol a fedezet a ház saját tőkéje. Ez nem kölcsön, és nem kap egyösszegű összeget. Egyszerűen hozzáférhet ehhez a hitelkerethez.

Néhány kifejezés a HELOC -okról:

- Sorsolási időszak: Mennyi ideig áll rendelkezésre a hitelkeret - tehát ha 10 éves lehívási idővel rendelkezik, akkor 10 év alatt lehívhatja a LOC -ot. A sorsolás ideje alatt csak a kölcsönkamatot kell fizetnie - nem kell lefizetnie a tőket. Ha megteszi, ismét hozzáférhet ehhez a hitelhez.

- Törlesztési időszak: A sorsolási időszak utáni időszak, amikor már nem vehet fel hitelt, és most a HELOC olyan, mint egy rendes kölcsön. A kamat most fix.

Tanácsadónk ajánlotta, mert további pénzügyi rugalmasságot biztosít Önnek, ha nagy összegre van szüksége. Sokan az adósság konszolidálására használják, mivel a HELOC kamatlábak alacsonyabbak lesznek, mint a legtöbb más kamat, vagy otthoni fejlesztésekre, orvosi számlák fizetésére vagy oktatásra használják.

Az különbözteti meg a HELOC -ot a hiteltől, hogy csak a kölcsönzött összeg után fizet kamatot. Ha 10 000 dolláros HELOC -ja van, de nem vesz fel kölcsön, akkor nem fizet kamatot.

A HELOC azonban nem ingyenes - ez olyan, mint a hitelhez való hozzáférés sok díj nélkül. Sok bank, például a Capital One, nem számít fel zárási költségdíjat. Ez hatalmas.

Van éves díj, kivéve, ha azt az állami törvény tiltja, és korai felmondási díj, ha azt bizonyos hónapokon (például 36 hónapon) belül bezárja, ismét, hacsak törvény nem tiltja. Minden bank felszámítja ezt a díjat, és ez változó, de általában 50-75 dollár az éves díj és 400-500 dollár a korai felmondás díja.

Lássunk néhány számot

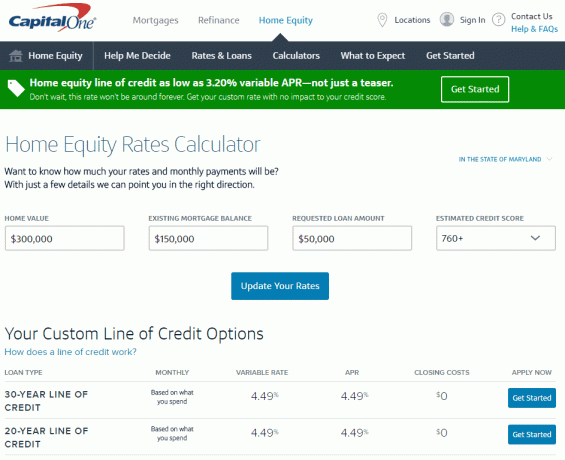

elmentem A Capital One Home Equity kalkulátora, a márka egyik eszköze, amely segít kiválasztani a helyzetének megfelelő opciót, hogy gyors legyen becslés, mennyibe kerülne egy nyitása (november 2 -án minden szám pontos, 2016).

Marylandben, ha van egy 300 000 dolláros lakása, 150 000 dolláros jelzálog -egyenleggel (tehát saját tőke 150 000 dollár), HELOC -ot kaphat, legfeljebb 90 000 dolláros limit mellett, akár 3,20% -os kamat mellett változó THM. Tudj meg többet itt.

Ezt meséli el nekem ez a könnyen használható, egyszerű eszköz. Mindezt megtalálom személyes adatok megadása nélkül, ami kényelmes.

A pontosabb kamatláb eléréséhez több információt kell megadnom, hogy ellenőrizhessék (bár a Capital One lekérdezésének köszönhetően nem befolyásolja a hitelminősítésemet).

Ha az Első lépések gombra kattint www.capitalone.com/home-equity, még személyre szabottabb árajánlatot és árat kaphat. Ekkor adja meg személyes adatait, beleértve a társadalombiztosítási számot és a Capital One -t megkezdi a hitelkontroll folyamatát (ez ismét lágy húzás, így nem befolyásolja a hitelképességet pontszám). Nincs jelentkezési díj, és ha megnyit egy HELOC -t, nincs zárási költség, így az egyetlen költség az 50 dolláros éves díj. További információért kattintson itt.

(Egy nem kapcsolódó megjegyzés, hogy soha nem csináltam ilyet, mielőtt azt hittem, hogy ez a fajta dolog bonyolult lesz - feltűnően egyszerűnek tűnik. Imádom az internetet!).

Nem tervezem a használatát, hacsak nincs rá szükségem, ezért nem látok nyilvánvaló hátrányokat. Évi 50 dollárért hozzáférhetek egy 50 000 dolláros hitelkerethez, ésszerűen alacsony kamatozású (amit nem fizetek, hacsak nem veszek fel pénzt).

Hasznos pénzügyi eszköznek tűnik. Mit gondolsz? Őrült vagyok?

Természetesen akkor is igényelhet lakáscélú hitelt, ha átalakítja otthonát, vagy konszolidálja adósságát, és a Capital One rendelkezik néhány olyan eszközzel, amelyek megadják Önnek a tudást a megfelelő lehetőségek kiválasztásához helyzet. Ez más, mint a hitelkeret, mert kölcsön esetén a teljes összeget megkapja, ami akkor van értelme, ha tudja, mennyi kell. Ha meg szeretné tekinteni az eszközeiket, látogasson el a címre www.capitalone.com/home-equity. Felhívhatja a 855-446-9656-os telefonszámot is, vagy megállhat egy fiókban további információkért, ha szívesebben beszélne egy személlyel.

Ezt a bejegyzést a Capital One támogatta, de a szavak és gondolatok a sajátjaim.