Tijekom godina vidio sam svoj dobar dio aplikacije za osobne financije.

One koje su besplatne obično su prilično korisne, ali pune reklama ili drugih "značajki" osmišljenih da vam prodaju više stvari. Nema ništa loše u tome, budući da je alat besplatan, ali mogu biti glomazni.

Oni koji se plaćaju obično su moćniji i, ovisno o tome za što su se specijalizirali, itekako vrijede novca.

Danas želim s vama podijeliti plaćeni alat za koji smatram da je moćan i lijepo dizajniran. Zove se ProjectionLab i točno je ono što mislite da jest - "simulator" financijskog planiranja u kojem možete zacrtati svoju budućnost i razmotriti razne scenarije i simulacije.

Zamolio sam osnivača, Kylea, da nas provede kroz alat jer ima slojeve nad slojevima značajki, a ja sam samo zagrebao po površini. Najbolje od svega, možete se igrati s "pješčanikom" bez registracije ili prijave. Samo idi na ProjectionLab i kliknite na "Isprobajte Sandbox" na početnoj stranici.

Pustit ću Kylea da objasni više:

Bok svima, ja sam Kyle. Ja sam inženjer iz Bostona koji nije bio siguran kamo vodi njegov financijski život, a zatim je posljednje dvije godine proveo izrađujući alat da to shvati.

U mojim ranim 20-ima, moji planovi su izgledali samo toliko daleko unaprijed kao kada ću imati dovoljno ušteđenog za još jedno putovanje ronjenjem. U to sam vrijeme imao mučan osjećaj da puno toga nisam znao o financijama i ulaganju... i bio sam u pravu.

Ali kad sam konačno otkrio knjige i blogove kao što su Jednostavan put do bogatstva, Nasumična šetnja Wall Streetom, Psychology of Money, Mr. Money Moustache i Wallet Hacks, konačno je došlo do zaključka da moram preuzeti kontrolu nad svojim financijska budućnost.

Umjesto da samo sanjarim o nekoliko tjedana u godini kada sam se mogao osjećati najživljim, želio sam napraviti taktički plan kako da se na kraju tako osjećam cijelo vrijeme.

Pa sam krenuo u potragu za dobrim alatom za dugoročno planiranje i predviđanje. Nešto moderno, fluidno, nijansirano, što poštuje vaše podatke i zapravo je zabavno za korištenje. Mora već postojati, zar ne?

Nakon što sam otkrio da je odgovor bio više "dobro, ne baš...", otišao sam dublje i potrošio sve svoje slobodno vrijeme zadnje dvije godine na izradu novog alata.

I dok budete čitali dalje, koristit ćemo ga da prođemo kroz neke od Wallet Hack-ova bitne pojmove!

Sadržaj

- Izrada simulatora osobnih financija

- U redu, ali što možete učiniti s ovim?

- Nacrtajte svoj život

- Napravimo plan

- Počnite ulagati rano

- Pogledajte kamo odlazi vaš novac

- Procijenite svoje buduće poreze

- Procijenite svoje šanse za uspjeh

- Ne trošite previše na svoj dom

- Želite saznati više?

Izrada simulatora osobnih financija

Bila je to zapravo klasična priča: želio sam planirati slobodan život. Pa sam prirodno prešao s rada od 9 do 5 s dobrom ravnotežom između posla i privatnog života na rad 24 sata dnevno bez ravnoteže između posla i privatnog života! 😅

Ali ostavimo tu ironiju po strani, dopustite mi da vas predstavim ProjectionLab.

Možete izraditi prekrasne financijske planove s razinom nijansi i fleksibilnosti koja premašuje standardne internetske kalkulatore za mirovinu, pokrenuti Monte Carlo simulacije, testirajte povijesne podatke, pregledajte detaljnu analitiku za procijenjene poreze, planirajte kako živjeti život po svojim uvjetima i uz malo sreće smanjite tjeskobu oko financije.

Postoji besplatni sandbox ako samo želite uskočiti i vidjeti kako radi. To ne tražite da povežete svoje financijske račune. Ne morate kreirati račun da biste ga isprobali, a radi prilično dobro za međunarodne scenarije.

To poštuje vaše podatke, i neće pokušati vam skuplje prodati savjetodavne usluge.

Doživotni korisnici mogu čak samodomaćin ProjectionLab i imaju vlastitu neovisnu implementaciju za potpunu kontrolu.

U redu, ali što možete učiniti s ovim?

Ovdje je TL; DR. Uz ProjectionLab možete:

- Modelirajte i simulirajte svoju financijsku budućnost

- Napravite više planova i usporedite ih

- Vizualizirajte projicirani novčani tok pomoću Sankey dijagrama

- Pregledajte procijenjene poreze i efektivne porezne razrede za svaku vrstu prihoda

- Testirajte na povijesnim podacima i pokrenite Monte Carlo simulacije da biste razumjeli svoje šanse za uspjeh

- Stvorite granularne modele za to kako očekujete da će se računi/prihodi/troškovi/inflacija/itd mijenjati tijekom vremena

- Izgradite dinamičke konfiguracije na temelju ciljeva poput postizanja financijske neovisnosti, uzimanja slobodnog vremena za putovanja, posjedovanja kuće ili pokretanja carstva za iznajmljivanje

- Eksperimentirajte s Roth konverzijama, 72t (SEPP) distribucijama i drugim naprednim strategijama

- Modelirajte međunarodne scenarije

- Pratite svoj stvarni napredak tijekom vremena

- Kontrolirajte gdje se vaši podaci spremaju, bez veze s vašim stvarnim financijskim računima

- Ako želite, sami udomite vlastitu privatnu implementaciju

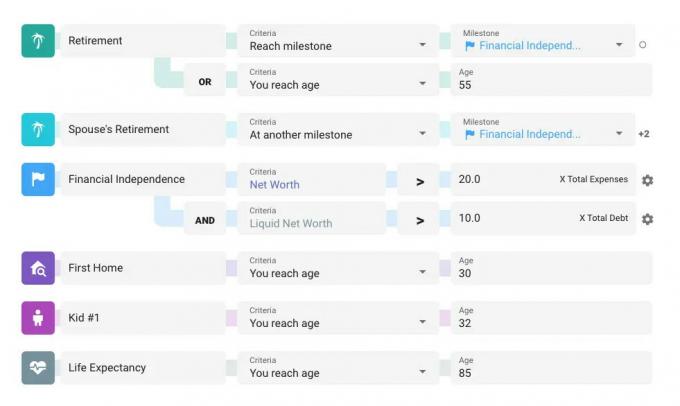

Nacrtajte svoj život

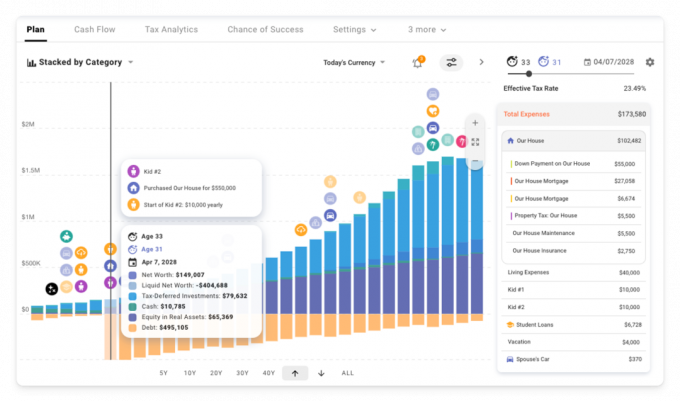

Planovi u ProjectionLabu usredotočeni su na prekretnice. Ovo su vaši glavni ciljevi, događaji i faze života. Postoje neke zadane vrijednosti koje možete koristiti kao početnu točku, ali prekretnice su fleksibilne i prilagodljive. Dobro je provesti malo vremena razmišljajući o ključnim događajima i prijelazima koje želite planirati.

Prekretnice mogu biti bilo što, od umirovljenja ili kupnje doma, do postizanja vaše osobne definicije financijske neovisnosti, rađanja djece, preseljenja u novu državu ili zemlju itd. Mogu imati čak i porezne posljedice.

Stvari postaju zanimljive kada dodate višestruke izvore prihoda, troškove, kupnju/prodaju imovine i prioritete novčanog tijeka, a zatim upotrijebite svoje prekretnice kao dinamička povezivanja za kontrolu kada sve počinje i zaustavlja. Možete čak kliknuti i povući klizač za jednu od svojih prekretnica i vidjeti sve ažurirano u stvarnom vremenu dok pomičete velike odluke na vremenskoj traci.

Ali idemo ispred sebe. Idemo malo modelirati!

Napravimo plan

Dakle, čuli ste za iznenađujuća moć ranog ulaganja... kako bi bilo da to vidimo na djelu!

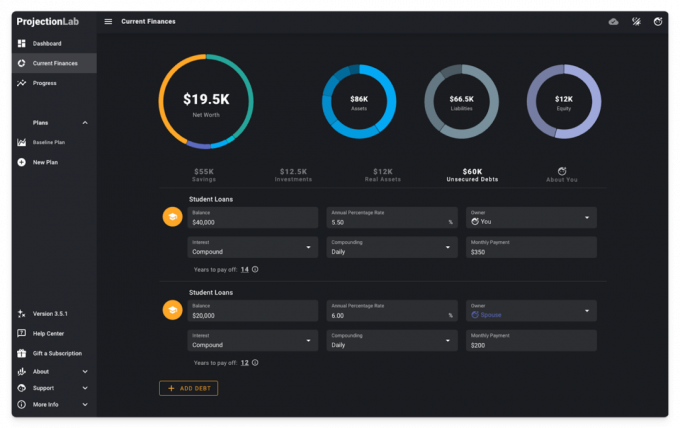

Pretvarat ćemo se da smo bračni par na početku karijere u srednjim dvadesetima sa studentskim zajmovima, koji trenutno iznajmljuju stan u gradu HCOL-a i pokušavamo shvatiti što bi budućnost mogla donijeti.

Unutar stranice Current Finances, evo s čime ćemo započeti. Nešto ušteđevine u gotovini, dva vozila, nekoliko malih ulaganja i studentski zajmovi. Također ću si uzeti slobodu istaknuti da postoji i tamni mod, ako ste u tome 😎

Da bismo napravili projekcije za budućnost, napravit ćemo plan, definirati nekoliko pretpostavki, dodati prekretnice, tokove prihoda, troškove i prioritete novčanog toka, odaberite konfiguraciju poreza i odaberite povlačenje slijed.

U interesu vremena, zamaglit ćemo taj postupak postavljanja.

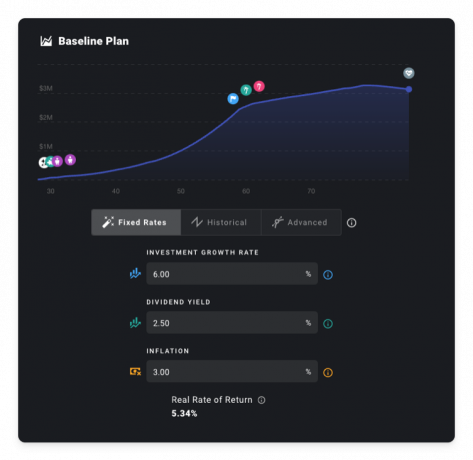

Kako bi stvari bile pristupačne, što kažete na osnovni scenarij poput ovog: jednostavno napredovanje u karijeri, dvoje djece, neki investicijski doprinosi, mirovina sa 60 godina, kupnja automobila svakih 8 godina, medicinski troškovi koji se povećavaju kasnije u životu i neočekivani hitni slučajevi svakih 15 godina koji se malo povećavaju svake godine vrijeme.

Za sada ćemo također pretpostaviti realnu stopu povrata od 5,34%. Ali ako ste umorni od čitanja postova o determinističkom planiranju uz korištenje fiksnih stopa, slobodno prijeđite na Monte Carlo odjeljak u nastavku. 😉

Počnite ulagati rano

Što bi se dogodilo da malo pričekamo da počnemo štedjeti i ulagati?

Spoiler: evo kratkog pregleda.

Da bismo to modelirali, stvorimo prekretnicu koja će predstavljati točku u vremenu kada se počinjemo sabirati.

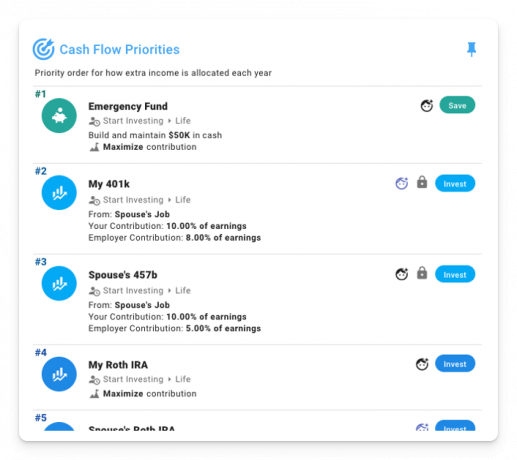

Zatim postavite neke prioritete novčanog tijeka koji će se aktivirati kada dođe do te prekretnice:

Kao čitatelji Wallet Hacksa, to već znate naknade su važne, puno. Ali za sada, recimo da smo propustili taj dopis i odabrali fondove s velikim omjerom troškova od 1,00%.

Pod pretpostavkom da počnemo ulagati u dobi od 37 i 39 godina, evo kako stvari stoje.

Uh oh. Bankrot u našim 80-ima. 😬

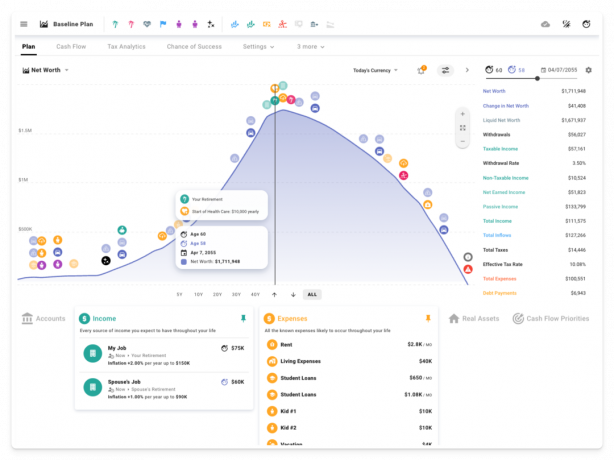

Ali što ako bismo umjesto toga odmah počeli ulagati? Iako su te prve godine malo slabije iz perspektive stope štednje, rano pokretanje grudve snijega čini veliku razliku. Ovoga puta ostavljamo naslijeđe od preko 1 milijuna dolara. I u današnjoj valuti!

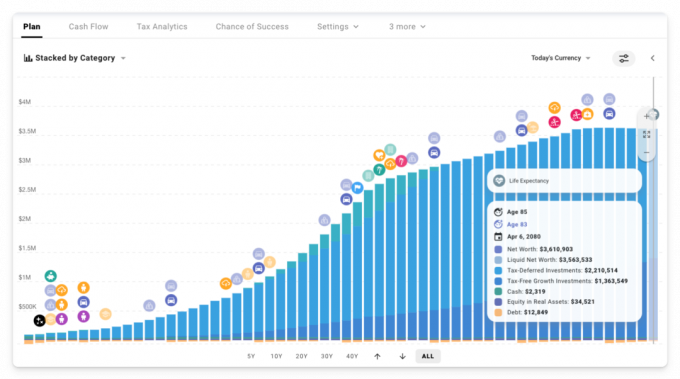

A što ako odbacimo te skupe fondove za neke jeftine, široke indeksne fondove? Je li doista važno ako umjesto toga smanjimo naknade od 1% na 0,04%?

Sigurno da! U iznosu od nekoliko milijuna dolara do kraja 😱

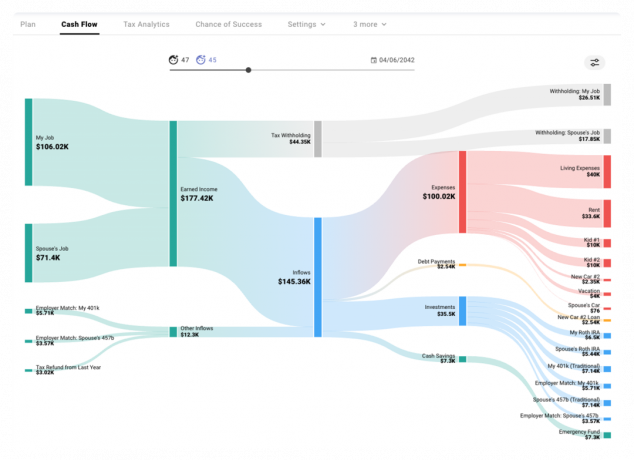

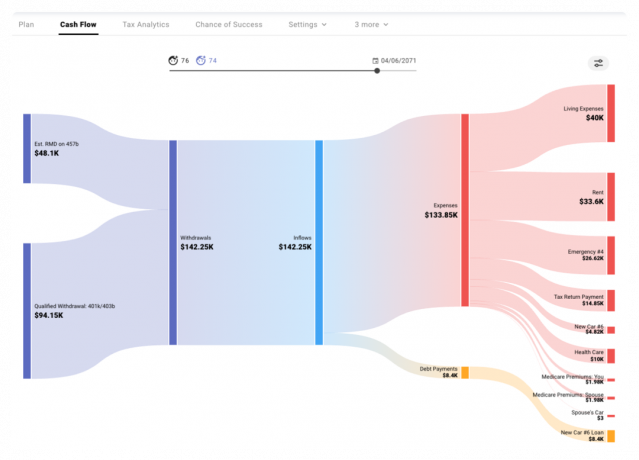

Pogledajte kamo odlazi vaš novac

Dakle, što se zapravo događa u nekim od ovih godina? Sankey grafikon na kartici Novčani tok ilustrira kako novac ulazi i izlazi tijekom svake simulirane godine.

Možemo vidjeti kako zarađeni prihod (miniran po odbitku) ulazi u plan, zajedno s poslodavcem/doprinosima na porezno povoljnije račune, i kako ti priljevi se koriste za plaćanje troškova, servisiranje duga, doprinos ulaganjima i izgradnju hitnog fonda na temelju našeg naređenog novčanog toka prioriteti.

U kasnijim godinama tijekom faze povlačenja, vidimo neke procijenjene RMD-ove i dodatna kvalificirana povlačenja koja se koriste za plaćanje troškova.

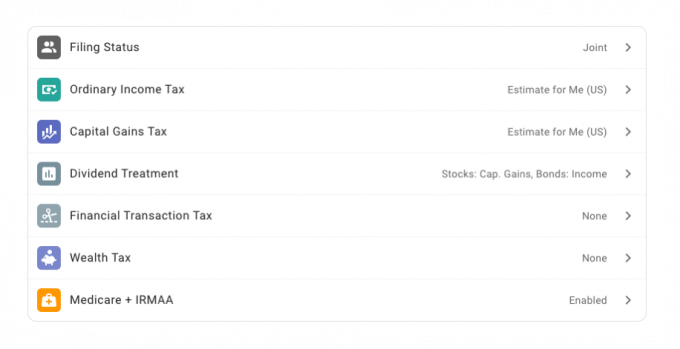

Procijenite svoje buduće poreze

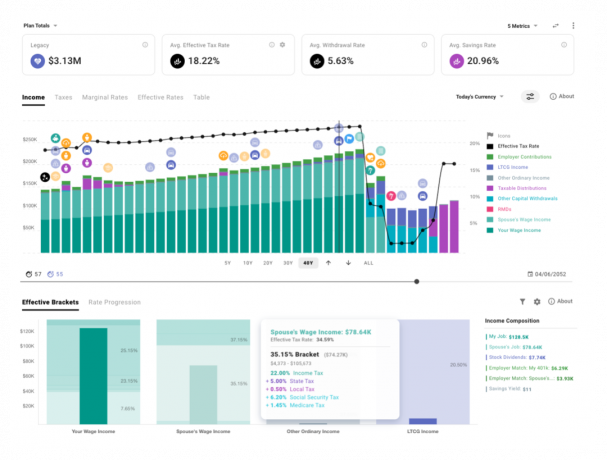

Također možemo upotrijebiti modul za poreznu analitiku da istražimo određene godine i ispitamo kako se različite vrste procijenjenih poreza i njihovi osnovni razredi primjenjuju na svaku vrstu prihoda.

Unutar poreznih postavki našeg plana, omogućili smo procjenu poreza u SAD-u:

A ovdje je pogled na naš predviđeni budući prihod i efektivne porezne razrede koji se primjenjuju na svaku vrstu.

Možete iscrtati granične i efektivne porezne stope tijekom vremena, a također vidjeti kako bi dodatni hipotetski dolari svake vrste bili oporezovani.

Procijenite svoje šanse za uspjeh

Sad kad rano ulažemo u jeftine indeksne fondove, postoji li šansa da se zapravo ranije umirovimo? Pokušajmo skrenuti 5 godina s rokova za mirovinu 🏝️

Ali čekajte... do sada smo samo koristili pretpostavke statičke stope povrata, zar ne? To je istina. U determinističkom načinu planiranja, pretpostavljamo dosljednu stvarnu stopu povrata od 5,34%.

Funkcionira li stvarni svijet tako? Nije!

Mogli bismo odlučiti istražiti određeni povijesni slijed ili izraditi prilagođene krivulje povrata/inflacije kako bismo modelirali scenarij vlastitog dizajna.

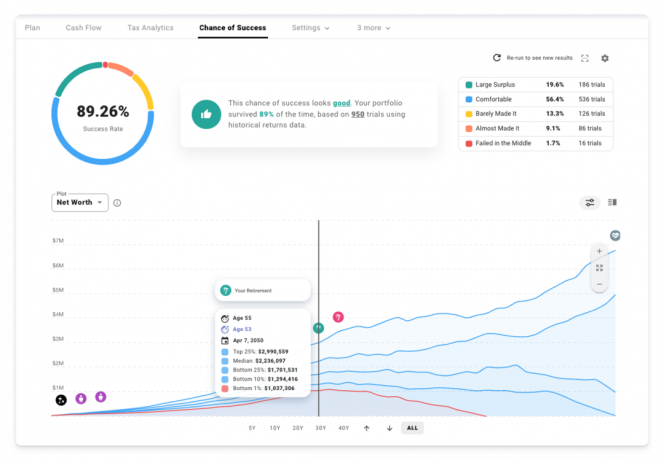

Ali što ako doista želimo testirati ovaj plan protiv vrste tržišne volatilnosti koju možete očekivati u stvarnom svijetu? Što ako želimo bolju intuiciju o spektru mogućih ishoda? Vrijeme je da posjetite karticu Chance of Success i pokrenete Monte Carlo simulacije!

Na temelju 950 ispitivanja uz korištenje povijesnih podataka o prinosima, dividendama i inflaciji u SAD-u S&P 500, evo kako stvari izgledaju s našom novom dobi za umirovljenje od 55 godina.

Ne trošite previše na svoj dom

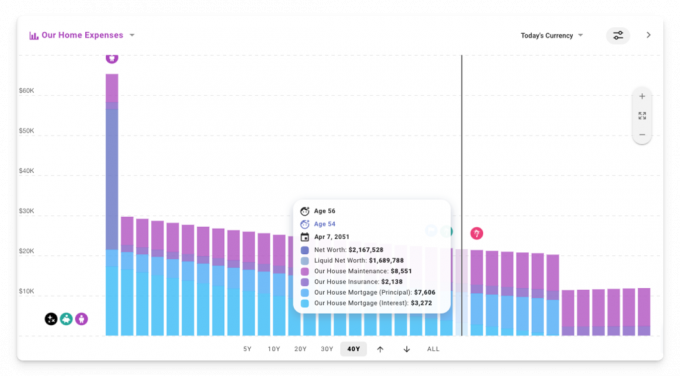

Pa što sada nedostaje? Pa, možda ne želimo iznajmljivati zauvijek. Možda želimo lijep dom u području koje nam se sviđa za odrastanje dvoje djece.

A možda ne znamo nijedno pravilo iz novčani omjeri članak 🤦♂️

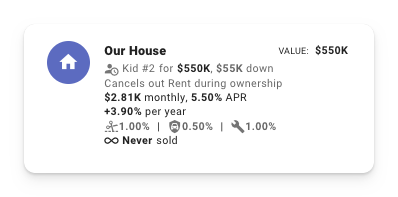

Pogledajmo što će se dogoditi ako kupimo kuću otprilike u vrijeme kada Kid #2 stigne za otprilike 4x naš godišnji prihod.

Evo utjecaja na naše šanse za uspjeh:

Čekaj malo! Što se dogodilo s američkim snom o posjedovanju kuće? Što se ovdje događa?!

Natrag u determinističkom pogledu planiranja, možemo vidjeti da je ukupni trošak vlasništva za ovaj novi dom značajno povećao našu potrošnju tijekom ključnih prvih godina.

S vremenom stvaramo kapital u kući dok otplaćujemo hipoteku, ali nakon odlaska u mirovinu završimo s nižim neto iznosom vrijedan od našeg izvornog plana, i znatno manje u likvidnim sredstvima dostupnim za povlačenje tijekom našeg zlatnog godine.

U redu, možda dobivanje najveće kuće za koju se možemo kvalificirati nije pravi način za pristup ovome 😅

Što ako umjesto toga kupimo dom za 2,5 puta veći od našeg prihoda?

Lijepo! Najbolji rezultat dosad. Uz skromnije kućne brave uz razumniju godišnju potrošnju. A ti se troškovi zapravo smanjuju s vremenom u današnjoj valuti! (tj. usklađeno za inflaciju)

To možemo vidjeti na djelu u determinističkom prikazu stvaranjem prilagođenog naslaganog dijagrama i filtriranjem za prikaz samo troškova stanovanja.

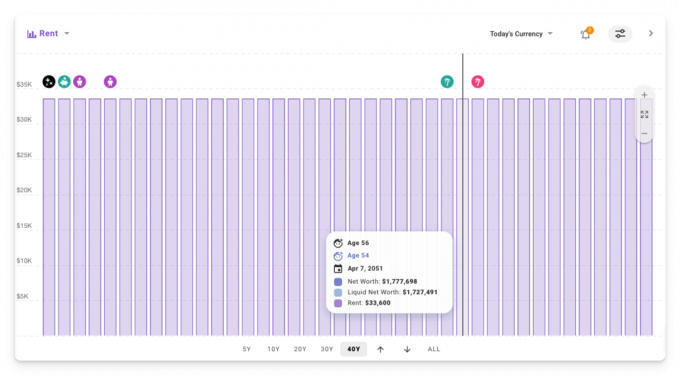

Nasuprot tome, izvorni plan prema kojem smo cijelo vrijeme iznajmljivali imao je najamninu vezanu uz inflaciju, tako da je tijekom vremena ostala nepromijenjena u današnjoj valuti.

Dakle, je li bolje iznajmiti ili posjedovati? Kao i kod većine stvari, odgovor je: “ovisi” 😜

Želite saznati više?

U ovom trenutku samo smo zagrebali po površini onoga što možete modelirati u ProjectionLabu, ali počinjem se osjećati loše zbog svih snimaka zaslona i GIF-ova koje će Jim morati ubaciti u konačni post.

Da biste saznali više, evo nekoliko veza koje možete pogledati:

- Alat: https://projectionlab.com

- Nastup podcasta u emisiji The FI Show: http://thefishow.com/kyle

- A video pregled od strane Roba Bergera

Osnovne simulacije možete izvoditi besplatno s verzijom sandboxa, a možete iskoristiti ovaj kod kupona za 10% popusta na premium verziju: WALLETHACKS-10 🎉