Kina se nedavno našla u vijestima i vijest nije dobra. Kineska vlada, Kineska komunistička partija (CCP), poduzela je drastične mjere kako bi zavladala velikom tehnologijom. A kinesko tržište nekretnina klima se zbog straha od nesolventnosti Evergrandea. Stoga se mnogi investitori počinju pitati – isplati li se u Kinu ulagati?

Međutim, ovo je uslijedilo nakon godina hype. KPK nastavlja razvijati gospodarstvo zemlje, koje je već drugo po veličini u svijetu iza SAD-a.

Trebaju li se investitori držati podalje ili su nedavni strahovi prilika za kupnju desetljeća? Istina, kao što to često biva, leži negdje u sredini.

Kratka verzija

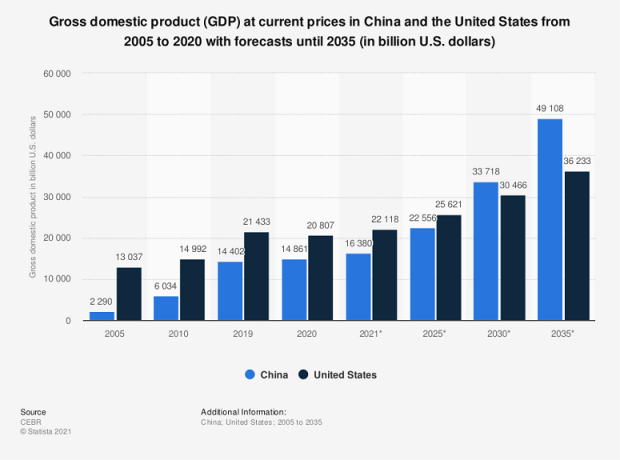

- Kina stalno raste tijekom posljednjih nekoliko desetljeća i očekuje se da će prestići SAD u smislu ukupnog BDP-a po glavi stanovnika.

- Međutim, kineska vlada drži strogu kontrolu nad burzom, a samo lokalno stanovništvo može izravno ulagati u tvrtke.

- Propisi se mogu brzo mijenjati, što kinesko ulaganje čini rizičnim.

- No, unatoč riziku, postoje prilike za rast za ulagače u Kini. Tvrtke kao što su Xiaomi i Huawei postaju ozbiljni konkurenti drugim poznatim brendovima poput Samsunga.

Zašto je Kina važna

Prije nego što uronimo u veća pitanja ovog članka, vjerojatno bismo trebali prvo razjasniti u čemu je velika stvar u vezi s Kinom.

Većina malih ulagača ima malo ili nimalo izravne kineske izloženosti. Većina se ljudi fokusira na američko tržište. Ako se usude otići u inozemstvo, to je obično u slično dobro poznatim, stabilnim jurisdikcijama kao što su Kanada, UK ili eurozona. Za mnoge Kina zvuči egzotično kao i Rusija!

Ali ulagači možda griješe što potpuno ignoriraju Kinu. Uostalom, ova zemlja je druga najveća ekonomija na svijetu. I unatoč tome, BDP po glavi stanovnika još uvijek je samo 67% američkog. To znači da Kina još uvijek ima puno više prostora za rast i vjerojatno će zasjeniti onaj SAD u smislu ukupnog BDP-a u sljedećih nekoliko desetljeća.

Osim toga, htjeli mi to ili ne, američka i kineska gospodarstva vezana su na boku. A značajna promjena s jednim partnerom dovodi do velikih učinaka mreškanja kod drugog. Osim toga, kineska je proizvodnja duboko povezana s cijelim OECD svijetom u pogledu robe koju proizvodi i sirovina koje troši kako bi ih proizvela.

Uglavnom, kada Kina kihne, svijet se prehladi.

Konačno, Kina je vrlo ambiciozna Infrastrukturna inicijativa Jedan pojas, jedan put mogao preinačiti globalne opskrbne lance na kinesku sliku. A to bi dodatno učvrstilo naciju kao kucajuće srce globalne ekonomije, kao i potvrdilo Kinu kao novog velikog geopolitičkog igrača.

Rizici ulaganja u Kinu

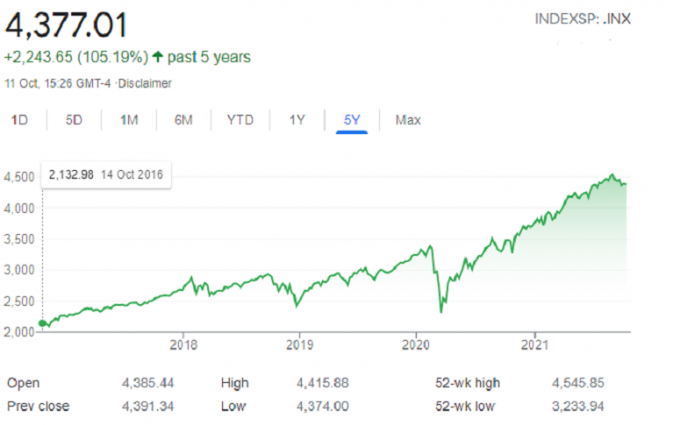

Iako gore navedeno čini da kineske tvrtke zvuče kao dobra dugoročna investicija, to nije tako jednostavno. Prvo, pogledajmo opću izvedbu Šangajskog indeksa (SSE, njegov ekvivalent S&P 500):

Kineski indeks vratio je samo 17% u pet godina. (To nije godišnje, već tijekom pet godina.) I to unatoč tome što je Kina među najbrže rastućim velikim gospodarstvima na svijetu i čini značajan dio globalnog BDP-a.

Nasuprot tome, pogledajte S&P 500, koji se smatra the mjerilo:

Tijekom istog petogodišnjeg razdoblja, američki je indeks imao gotovo pet puta veći prinos SSE-a. Kako bi to moglo biti?

Zapamtite da burza nije ekonomija. Ekonomski pokretači mogu biti slični, ali se također mogu međusobno isključivati. Način na koji je kinesko tržište dionica postavljeno objašnjava veliku razliku između gospodarskog rasta i rasta tržišta dionica.

Problem 1: A-dionice vs. B-dionice

Kinesko tržište dionica je otočno. Stranci ne mogu slobodno trgovati dionicama i izvan njih. Umjesto toga, Kinezi su stvorili sustav s paralelnim dionicama klase “A” i “B” za sve kineske dionice. A-dionice otvorene su za lokalno stanovništvo i njima se trguje u kineskim juanima. Stranci trguju dionicama B, čija je cijena u američkim dolarima.

Postoje neke iznimke, ali uglavnom samo za vrlo velike financijske institucije. Lokalni maloprodajni ulagači dominiraju tržištem A-dionica. I fokusiraju se na mnogo kraće vremenske okvire u svojim investicijama nego stranci. To je dovelo do niza procvata i padova na lokalnom tržištu dionica u zemlji tijekom godina. Prema Financial Times, maloprodajni ulagači činili su više od 80% prometa dionica na kineskim tržištima.

Dakle, iako je istina da je Kina doživjela nevjerojatan rast u svom gospodarstvu, moramo pogledati odakle dolazi većina tog rasta.

Problem 2: Evergrande i kinesko tržište nekretnina

Strahovi od zaraze na burzi pojavili su se u jesen 2021. To je proizašlo iz mogućeg kolapsa kineskog developera Evergrandea.

Ali kako bi kineski investitor mogao imati tako velik utjecaj? Kineske nekretnine imaju ogroman utjecaj na rast BDP-a. Primjerice, u 2019. godini su uračunata ulaganja u nekretnine preko 13% kineskog BDP-a (PDF).

Evergrande je jedan od najvećih developera u zemlji. Povrh toga, duguje nevjerojatnih 310 milijardi dolara duga. To se uglavnom duguje državnim bankama, ali domino efekt mogao bi imati dramatičan učinak na Kineski financijski sustav i njegov sektor nekretnina, oboje su ključni pokretači Kineza Ekonomija. Kao što je već spomenuto, svako usporavanje kineskog gospodarstva može imati drastične efekte mreškanja u našem hiperglobaliziranom svijetu.

Problem 3: Kinesko tehnološko potresanje

Velika tehnologija je nedvojbeno veliki problem u SAD-u, jer se ljudi i vlade suočavaju s golemim utjecajem male skupine tehnoloških tvrtki na naše društvo. Ni Kina nije slobodna od ovih velikih pitanja. Ali jedinstvena jednostranačka vlada u zemlji odgovara mnogo više snage nego što su zapadnjaci navikli.

Imali smo uvid u to kad je KPK zaustavila inicijalna javna ponuda (IPO) fintech startupa Ant Financial. Bio bi to najveći IPO u povijesti. No, kontrolni dioničar Jack Ma kritizirao je način na koji KPK rješava poduzetništvo u zemlji. Tako je kineski premijer Xi Jinping blokirao IPO.

Ako ovo gušenje standardne kapitalističke procedure nije bilo dovoljno da prestraši međunarodne investitore, nedavni plan preraspodjele bogatstva KPK za “zajednički prosperitet” mogao bi biti ono što postavlja gospodarstvo iznad rub.

Problem 4: Plan preraspodjele bogatstva

Nedavno je KPK upozorila bogate poslovne čelnike i snažno predložila da počnu donirati svoju veliku dobit u dobrotvorne svrhe kako bi pomogli siromašnima. Tencent, najveća internetska tvrtka u zemlji, izjavila je da će dati 15,5 milijardi dolara za programe socijalne pomoći. Izašli su i Alibaba, Pinduoduo, Xiaomi i Meituan slični veliki zalozi.

Problem 5: Prava dioničara

Sve ovo potpomaže jedan od glavnih strahova većine institucija, a time i redovitih investitora u vezi s Kinom: prava dioničara ne postoje. Mnogi ljudi se brinu da kineske tvrtke neće dostići svoj puni potencijal budući da KPK može nadvladati gotovo sve.

Većina velikih kineskih tvrtki koje su navedene izvan Kine koriste neprozirne VIE struktura (obično sa sjedištem na Kajmanskim otocima). Ulagači u ovu vrstu strukture nemaju glasove dioničara niti jamstva da njihove jedinice doista išta vrijede. Dodatno komplicira ovu situaciju to što je struktura VIE zakonska siva zona za kinesko sigurnosno pravo. Tvrtke žele kapital stranih ulagača, ali KPK zabranjuje bilo kakvo strano vlasništvo u kineskim tvrtkama.

Nagrade ulaganja u Kinu

Naslikali smo tmurnu sliku u posljednjim odjeljcima. I vjerujemo da bi svaki zainteresirani ulagač trebao pažljivo procijeniti rizike ulaganja prije nego što pogleda potencijal za rast.

No, kineskih dionica možda još uvijek ima mnogo pozitivnih strana. Premda kineska tržišta kapitala sa svim svojim čudesnostima još nisu tako stabilna kao njihova američka i europska kolege, nekoliko kineskih tvrtki podiglo se kako bi se natjecalo na globalnom tržištu. Tvrtke kao što su Xiaomi i Huawei duboko su zakopali na visoko konkurentnom tržištu pametnih telefona, kao iu drugim tehnološkim hardverskim nišama. Predstavljaju se kao ozbiljni konkurenti uz rivale kao što je Samsung.

Softverske tvrtke dugo su se smatrale zlatnom guskom Silicijske doline. I veliki su razlog za kontinuiranu bolju izvedbu američkih indeksa u odnosu na ostatak svijeta. Ali sada imaju konkurenciju od međunarodnih kineskih softverskih divova kao što je Tencent. Kina je na neki način čak bila ispred krivulje s upotrebom “super aplikacija” poput WeChata.

Kina već ima tvrtke svjetske klase. Ipak, kineske dionice još uvijek su jako nedovoljno zastupljene u većini institucionalnih portfelja. Kineske tvrtke čine 9% globalne tržišne kapitalizacije. Ali oni se sastoje samo od malena 2,7% alokacija međunarodnih fondova. Ovo predstavlja unosnu stranu. Ako kineska tržišta nastave sazrijevati i investitori kupuju dionice, nalet kupnje i priljev novca mogli bi dovesti do porasta vrijednosti kineskih dionica.

Mogućnosti obiluju

Nedostatak institucionalne pokrivenosti pruža još jednu korist za pronicljive maloprodajne ulagače. Mogućnosti neusklađenosti cijena postoje u kineskim tvrtkama. Američko tržište je najposjećenije tržište na svijetu. Kineska tržišta u usporedbi dobivaju daleko manje pažnje. Rizici postoje, ali neusklađenost cijena predstavlja prilike koje jednostavno ne bi postojale na američkim tržištima.

Ali ulagači ne moraju svoje portfelje usmjeriti na kineski. Jednako tako mogu odabrati samo nekoliko visokokvalitetnih kineskih imena za raznolikost koju donose. Kineska tržišta i dalje su neka od najizoliranijih na svijetu. I premda su američko i kinesko gospodarstvo neraskidivo povezane, većina američkih poduzeća nije uspjela ući na ta tržišta. To znači da su kineske dionice jedan od jedinih načina da se poveća izloženost kineskom gospodarstvu.

Konačno, KPK je izjavila da planira tranziciju svoje zemlje iz proizvodnog gospodarstva u ekonomiju potrošača i usluga kao na Zapadu. I nada se rastu BDP-a po glavi stanovnika koji dolazi s tim.

Saznaj više: Trebate li dodati ADR u svoj portfelj?

Kako investitori mogu ulagati u Kinu

Ako se odlučite na taj korak, vjerojatno se pitate koji je najbolji način da u svom portfelju dobijete kinesku izloženost. Uostalom, već smo raspravljali o jedinstvenom kineskom sustavu dvostrukog udjela koji ne dopušta ulagačima da izravno ulažu u tvrtke koje kotiraju na lokalnoj burzi.

Srećom, postoje načini da se ovo zaobiđe. Kao što je već spomenuto, iznimka postoji za vrlo velike financijske institucije poput onih koje upravljaju velikim fondovi kojima se trguje na burzi (ETF). Najpoznatiji po kineskim dionicama je iShares MSCI China ETF (MCHI), kojim upravlja Blackrock — najveći upravitelj imovine na svijetu.

Takvi ETF-ovi prate dnevna kretanja šangajske burze. I daju ulagačima prednosti izloženosti kineskom tržištu, dok također diverzificiraju rizik ulaganja u pojedinačne kineske dionice. Ili kupite ETF na tržištima u nastajanju u kojem kineske dionice imaju ogroman ponder.

Ulagači također mogu odabrati pojedinačne dionice. Spomenuli smo da kineske dionice koje trguju na američkim burzama koriste kontroverznu VIE strukturu. Ali najveća imena iz Kine također imaju dokazane međunarodne poslovne rekorde. Dakle, rizik od prijevare je puno manji nego kod prosječne kineske tvrtke.

S obzirom na to, postoji rizik - koliko god mali bio - da kineska vlada intervenira u te strukture VIE-a ili naloži njihovo zatvaranje. To investitorima omogućuje još jednu opciju: burzu u Hong Kongu. Kineska vlast dopustila je dvostruko uvrštavanje u Hong Kong (ono što se naziva H-dionicama) kako bi privuklo strani kapital.

Daljnje čitanje: Kako ulagati u strane dionice

Je li Kina zmaj koji spava?

Ulaganje u Kinu predstavlja mnogo rizika, ali teško je zanemariti potencijal u zemlji. Za dugoročne ulagače, držanje dijela svog portfelja u velikim kineskim tvrtkama može pružiti prijeko potrebnu diverzifikaciju, kao i zaštitu od budućih američkih slabih rezultata.

Odlučniji ulagači mogu biti zainteresirani za duboko istraživanje pojedinačnih kineskih dionica koje menadžeri fondova mogu nedovoljno cijeniti i mogu pružiti lijepe povrate.

Kineske dionice, međutim, i dalje imaju iste rizike i volatilnost koji su povezani s tržištima u nastajanju. Kao takvi, investitori ne bi trebali većinu svog portfelja dodijeliti regiji.