WSvi želimo uštedjeti više novca, ali za većinu nas to je lakše reći nego učiniti. Ušteda više novca znači da vam je potrebna ne samo namjera štednje, već i disciplina koju ćete slijediti. Većina nas ima dobru namjeru spremiti dio prema dolje. To je dio akcije koji nas obično objesi.

Kada automatizirate i odvojite svoju štednju, postavljate sustav za redovitu uštedu novca automatskim bankovnim prijenosom na vaše štedne račune. Korištenje dugoročnih štednih računa poput 401k ili IRA može odvojiti vašu štednju i smanjiti šanse da iz štednje izvučete novac.

Stvaranje sustava za automatizaciju i odvajanje moje uštede pomoglo mi je uštedjeti više novca. Evo kako sam to napravio.

Zašto biste trebali automatizirati svoju štednju

Automatiziranje vaših financija više nije nov koncept. Ali to je nešto što se ne smije zanemariti. Radi. To je proces koji mi je dobro poslužio u životu. Automatiziram mnoge aspekte svoje financijske situacije:

- plaćanje računa

- kratkoročna štednja

- smanjenje duga

- mirovinska štednja

- štednja na fakultetu

Općenito, račune plaća funkcija ponavljajućeg plaćanja računa ili uslužna tvrtka automatski podiže novac s mog bankovnog računa. Vjerojatno je, što je još važnije, moja štednja također automatizirana korištenjem automatskog podizanja sredstava od strane banke ili financijske institucije koja će držati štednju.

Zašto to činim? Zato što radi. Pomaže mi postići svojim novcem više nego što bih mogao da sam pokušao upravljati svime ručno. Jednostavno nemam vremena zavaravati se s ispisivanjem čekova ili uplaćivanjem novca na razne račune. Osim toga, nemam mentalne snage zapamtiti da to radim svaki mjesec. Imam još toliko toga što želim raditi i moram učiniti.

Znači li to da ne razmišljam o svojoj potrošnji ili štednji? Ne. Jednostavno se ne moram toliko brinuti oko toga. Nalazi se na automatskom pilotu. Mogu oduzeti nekoliko dana od toga i ne brinuti. I dalje redovito gledam svoje račune putem Osobni kapital. Još uvijek postoje dva računa koje nisam uspio automatizirati. Zato se s njima bavim mjesečno.

Na kraju, svakih nekoliko mjeseci prilagođavam svoje financijske ciljeve i osiguravam da moj automatski sustav osigurava da se krećem prema tim ciljevima.

Kako automatizirati svoju štednju

Da biste olakšali spremanje, učinite ga automatskim. Postavite ga i zaboravite na to. Obavijestite svoj odjel za ljudske resurse da želite da vaš ček bude podijeljen na različite postotke i dajte im bankovne, 401k, IRA račune da se to dogodi. Oni će izravno uplatiti željeni postotak na račune.

Ako ne žele surađivati s vama, neka sav novac bude izravno deponiran u banci, a zatim od tamo postavite automatsko podizanje sredstava na štedne račune. Pogledajte Qapital. Ova vam usluga pomaže automatiziranjem vaše uštede i motivira vas na uštedu postavljanjem ciljeva za postizanje.

Kada ne biste trebali automatizirati

Međutim, automatizacija nije za svakoga. To može biti pravi plus za one ljude sa stabilnom financijskom situacijom kojima je jednostavno potrebna napredna tehnika kako bi ih podigli na višu razinu. Smatram da je to idealno za one koji izgleda da uvijek potroše ono što zarade bez obzira na to koliko su im prihodi s godinama porasli. Ja sam takav tip osobe.

Kada ne biste trebali automatizirati svoje financije:

- Kad imate veliki problem s potrošnjom. Ako pokušavate vladati svojom potrošnjom, automatizacija vam možda neće odgovarati. Sustav samo za gotovinu mogao bi vam bolje poslužiti. Smiješna potrošnja mogla bi se prikriti automatskim plaćanjem na vaše kreditne kartice. [Međutim, također sam mišljenja da prava automatizacija ne brine o potrošnji. Budući da ste automatizirali svoju štednju, račune i smanjenje duga, ne morate paziti na svoju potrošnju. Vaš novac za trošenje postoji za vas da ga trošite kako želite.]

- Kad tek počinjete s pravilnim upravljanjem svojim financijama. Ovo je vrijeme kada morate vidjeti sve do najsitnijih detalja i razumjeti sitnice vašeg novca. Upoznajte svoju financijsku situaciju i polako krenite prema automatizaciji.

- Kad imate mnogo različitih dugova za otplatu. Ako izlazite iz situacije s lošim dugom, možda ćete morati biti u rovu s ovim procesom. Budući da smanjenje duga zahtijeva mentalitet "platite koliko možete", možda će vam biti lakše ručno vršiti plaćanja svaki mjesec čim stigne vaša plaća. Saznajte više o tome kako otplatiti dug.

- Kad želite ultra pojednostaviti. Ako je vaš cilj način života "izvan mreže", automatizacija nije za vas.

Automatizacija i odvajanje

Osvrćući se na neke od mojih starih postova o uštedi novca (bilo za kratkoročne ili za mirovinu), čini se da se dvije osnovne teme stalno pojavljuju: automatizacija i odvajanje. Odlučio sam da su to za mene dva neophodna koraka da se ušteda doista ostvari.

Dopustite mi da dodam da postoji mnogo dobrih koncepata uštede: potrošiti manje nego što zaradite, prvo platite sebi, živite u skladu sa svojim mogućnostima, uštedite novčić itd. Iako su ovo sjajni koncepti, oni nisu baš radnji koje možete poduzeti kako biste uštedjeli više novca.

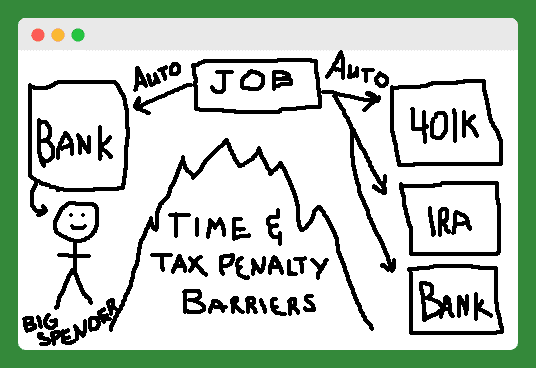

Stoga sam pokušao automatizirati i odvojiti ideje u obliku slike. Moje vještine crtanja nisu ono što su bile, ali nadam se da ćete shvatiti.

U redu, znam da ne izgleda tako, ali to je planina (ili veliki požar) u sredini, koja odvaja velikog potrošača od njegovih ili njezinih automatski spremljenih kratkoročnih računa i računa za mirovinu. Pogledajmo ove korake akcije jedan po jedan.

Odvojite svoju uštedu

Većina ljudi dobiva automatski korak i već to radi. Kako bi ušteda ostala na snazi, morate je odvojiti. Postoje dvije vrste razdvajanja koje možete postaviti kako biste otežali iskorištavanje svoje ušteđevine. Zamislite to kao da postavljate zamišljeni zid između vas i svojih štednih računa.

Najprije upotrijebite račune 401k i IRA kako biste uštedjeli za umirovljenje kako ne biste bili obeshrabreni povlačenjem sredstava zbog strogih poreznih kazni.

Drugo, koristite štedne račune samo na mreži (npr FNBO Direct i Capital One 360) kako biste uštedjeli za kratkoročne ciljeve štednje. Ovi računi ne dolaze s debitnom ili kreditnom karticom, a prijenosi s tih računa na vaš drugi bankovni račun traju nekoliko dana, čime se smanjuje šansa da ćete ih brzo dodirnuti.

Sustav vs. Samodisciplina

Ova dva radna koraka već neko vrijeme djeluju na mene. Sada sam dobar štediša, ne zato što sam najdiscipliniranija osoba na svijetu, već zato što imam sustav koji funkcionira. Potičem vas da se sa uštedom prilagodite uspjehu tako što ćete danas automatizirati i odvojiti se. (Pogledajte Qapital za pomoć.)

Što je prisilna štednja?

Prisilna ušteda je kada sustav ili kupnja zahtijevaju da potrošite novac ili već trošite novac na to da vas prisiljavaju da uštedite novac, sviđalo vam se to ili ne.

Nitko vas ne tjera da uštedite novac. Pa, zapravo i jesu. "Prisilni" štedni račun koristi se u nekoliko područja našeg života, a mnogi od nas to niti ne znaju. U nekim slučajevima možda se čak prisiljavate na štednju, što nije nužno loše.

Vrste računa prisilne štednje

Socijalno osiguranje

Najveći račun prisilne štednje na kojem svi mi sudjelujemo ovdje u SAD-u je savezni program za starosno, preživjelo i invalidsko osiguranje (tj. Socijalno osiguranje). Prema federalnom zakonu, primorani smo uplatiti 6,2% (privremeno smanjeno na 4,2%) našeg prihoda u ovaj program. Naš poslodavac mora ugraditi još 6,2%.

Što dobivate ovom prisilnom štednjom? Za mene, budući ekvivalent od oko 1.100 dolara svaki mjesec kad odem u mirovinu sa 67 godina. Ovisno o vašim prihodima, vašoj sposobnosti da sami uštedite novac na drugom mjestu ili vašim razmišljanjima o tome opće slobode koje daje naš Ustav, ovaj račun prisilne štednje možete smatrati dobrim ili lošim stvar.

Vlasništvo kuće

Najklasičniji primjer računa prisilne štednje dolazi u obliku vlastitog doma. Ovdje je ideja da svoje radne godine provodite otplaćujući svoj dom. Kad odete u mirovinu, već ćete otplatiti hipoteku i imat ćete lijepu uštedu u obliku kapitala. Ovaj kapital možete koristiti za prenošenje bogatstva na svoje nasljednike.

Prilikom iznajmljivanja vs. analiza kupnje, mnogi zagovornici kupnje (vs. najam) ističu ovu prisilnu štednju kao jednu od glavnih prednosti vlasništva nad stanom. Kućni kapital mnogima postaje najveća imovina kada odu u mirovinu.

Prema AmericaSaves.org, više od četiri petine imovine vlasnika kuća s nižim prihodima predstavlja vlasnički kapital. Ali samo zato što je najveća vrijednost, ne znači da bi to trebalo biti.

Uz hipotekarne kamate, poreze na nekretnine i troškove održavanja, dom je jedno od najgorih mjesta za uštedu novca.

Povrat poreza (nije najpametnija prisilna štednja?)

Drugi često spominjan oblik prisilne štednje, barem na godišnjoj razini, je povrat federalnog poreza. Ako prilagodite svoj W-4 tako da uključuje manje naknada, imat ćete više novca uskraćenog s vaše plaće.

Vlada će tada držati ovaj novac dok ne podnesete porez, a oni će vam ga vratiti u obliku povrata poreza. Neki porezni obveznici preferiraju ovu metodu jer smatraju da ih tjera da uštede novac koji ne bi. Ranije sam mogao razumjeti ovu strategiju. No danas je uz internetsku uštedu i laku automatizaciju povremenih doprinosa jednostavno lijen.

Računi za umirovljenike

Ako imate posao s dobrim beneficijama, vaš će vas poslodavac možda natjerati da počnete štedjeti tako što će vas automatski upisati u 401K. Sve veći broj tvrtki ovih dana koristi automatsku registraciju.

Mislim da je ovo dobra stvar. Netko me trebao natjerati da počnem s 401K odmah nakon fakulteta. Propustio sam mnogo besplatnog novca u obliku odgovarajućeg doprinosa.

To me dovodi do sljedećeg, suptilnijeg oblika prisilne štednje: podudaranja od 401 tisuće. Tvrtke privlače besplatni novac, obično 2% do 5% vaše zarade, kako biste mogli sudjelovati u njihovom 401K programu. Zbog ovog novca vrlo je teško prenijeti barem sudjelovanje na minimalnoj razini.

Još jedan suptilan oblik plana prisilne štednje je korištenje štednih računa koji se povlašte za poreze. Primjeri uključuju IRA, 401K, HSA, FSA, 529 Plan, Solo 401K itd. Svaka od ovih vrsta računa ima poreznu prednost koja će vas nagraditi za uštedu vašeg novca.

Čitaj više:Koji mirovinski plan odabrati za svoje poslovanje? [Solo 401k vs SEP IRA vs SIMPLE IRA]

Većina njih također ima specifične godišnje minimalce koji vam daju cilj za svaku godinu. Znajući da ti računi postoje (i da ih mogu koristiti za smanjenje poreznog opterećenja) na suptilan način, tjera me da te račune koristim u odnosu na druge oblike štednje ili potrošnje.

Osim 401K, vjerojatno ćete morati otvorite vlastiti račun prisilne štednje s ovim vrstama računa. To možete učiniti u dva jednostavna koraka. Prvi korak je otvaranje računa. Drugi korak je stvaranje povremenog automatskog doprinosa na račun od vašeg poslodavca. Platite prvo sebi!

Aplikacije za automatsku uštedu

Postoji potpuno nova kategorija alata za prisilnu štednju: aplikacije za automatsku uštedu koji se povezuju s vašim bankovnim računima i olakšavaju automatske štedne uloge. Koristio sam jednu od ovih aplikacija, Digit, kako bih uštedio više od 1000 USD, a da nisam ni prstom maknuo. Qapital je još jedna aplikacija za automatsku uštedu koju možda želite provjeriti.

Čitaj više:Automatski sam uštedio 1,191,90 USD pomoću znamenke u samo 5 mjeseci - pregled moje znamenke

Trebate li automatizirati plaćanje računa

Pogledajmo sada automatizirano plaćanje računa. Imam dvije vrste troškova: stalne i varijabilne. Po prirodi, sve što mogu automatizirati je plaćanje fiksnih troškova.

Iako ih nazivam fiksnim, oni su zapravo samo ponavljajući računi. To uključuje hipoteku, osiguranje, režije i zajmove - u osnovi bilo koju vrstu plaćanja koju ću plaćati svaki mjesec.

Dakle, imam sva ta ponavljajuća plaćanja. Što da radim s njima? Umjesto da sjedim svaki mjesec da svakom od ovih primatelja uplate napišem ček, automatiziram ga. To činim tako što svakom primatelju plaćanja (što će to omogućiti) dajem svoje bankovne podatke kako bi mogli podići odgovarajući iznos s mog bankovnog računa svaki mjesec. Većina tvrtki će to dopustiti. To se može postaviti prilično jednostavno putem interneta ili pozivom njihove službe za korisnike. To je to. Lako zar ne? Pogledajmo neke prednosti i nedostatke toga.

Prednosti automatizacije računa

- Nema više naknada za kašnjenje. Predati uzde tvrtki za mjerenje računa znači nikada ne biti odgovoran za vrijeme plaćanja.

- Manje gubljenja vremena i muke. Da se razumijemo, plaćanje računa smrdi. Kad god možete oduzeti dosadan zadatak svom životu, to je plus. Uštedjeno vrijeme provedite sa svojom obitelji i prijateljima.

- Nema više (ili barem znatno manje) čekova, omotnica i markica.

Nedostaci automatizacije računa

- Rizik da netko dobije vaše bankovne podatke. Pretpostavlja se da mnoge različite tvrtke (i ljudi u tim tvrtkama) imaju pristup vašim bankovnim podacima ako koristite ovaj način automatskog plaćanja računa. Tehnički ne znam je li to istina. Za mnoge ljude ovo predstavlja prekršaj. Korištenjem gore opisane metode, vi ćete svoje bankovne podatke dati nekoliko primatelja. Svaki od tih primatelja plaćanja tada će morati čuvati vaše podatke. Vjerujete li im? Jeste li zaštićeni? Smanjio sam ovaj rizik zadržavajući samo dovoljno novca na tekućem računu za mjesečnu uplatu. Stoga, ako moji podaci procure, bit će ugrožena samo mala količina moje gotovine. Također, svoje podatke dajte samo primateljima s VeriSign pečatom. Web lokacije koje koriste VeriSign imat će SSL, koji "uspostavlja šifrirani komunikacijski kanal za sprječavanje presretanja kritičnih informacija pri prijenosu putem Interneta".

- Manje fleksibilni. Kad dođe vrijeme za promjenu bankovnih računa, morat ću svakom od tih primatelja upute reći svoje nove bankovne podatke. To bi mogao biti dovoljan motiv da me zadrže u banci s kojom nisam zadovoljan dulje nego što bih trebao.

- Naknade za prekoračenje. Što ako jedan od vaših računa ima veliku netočnu naplatu, a vi završite s prenaplaćivanjem računa? Pa, ovaj se rizik može minimizirati provjerom vaših izvoda svaki mjesec i zadržavanjem kreditne linije ili zaštite od prekoračenja na svom bankovnom računu.

- Gubite dodir sa svojim financijama. Postavljanje automatskih plaćanja može imati negativan učinak na ukupnu svijest o vašim financijama. Slično kao i pri automatizaciji vaše štednje, jednom kad vam plaćanja ne budu na vidiku, one brzo mogu poludjeti. Opet, ovaj se rizik može minimizirati pažljivim pregledom vaših izjava svaki mjesec.

Zašto ljudi ne štede dovoljno

Svi žele uštedjeti više novca: bilo za kratkoročne potrebe i želje, sigurnosnu mrežu, odlazak u mirovinu ili za financijsku slobodu. Teško je zamisliti osobu koja ne želi više skrivenog novca. Dakle, zašto ima toliko ljudi sa tako malo uštede? Zašto toliko ljudi frustrirano podiže ruke govoreći: "Ne mogu uštedjeti novac!"?

Zar si stvarno ne mogu priuštiti uštedu? Pretpostavljam da neki ljudi jedva grebu... i razumljivo je da neki ljudi ne bi mogli spasiti s obzirom na svoju situaciju. Ipak, vjerujem da većina Amerikanaca donosi dovoljno prihoda da bi mogli uštedjeti dio svog novca. Ne možemo li se svi složiti oko toga?

Pa, ako možemo uštedjeti, zašto onda ne možemo? Je li to zato što smo lijeni? Nemotivirano? Nedisciplinirano? Kažem... ništa od navedenog. Evo dva ključna razloga zašto ljudi ne štede dovoljno novca, čak i ako to zaista žele.

Ne štede automatski

Učinite automatsku uštedu novca. Ako već ne možete reći, ovo je moj savjet broj jedan za uštedu više novca. Ne truditi se * jako * jako, razmišljati pozitivno ili čekati dok ne zaradim više. To su propale mantre.

Najbolji način da uistinu uštedite više novca je postaviti izravni depozit sa svoje plaće izravno na različite štedne račune-jedan za umirovljenje, a drugi za kratkoročne ciljeve.

Ne znate kako napraviti izravni polog? Pitajte predstavnika ljudskih resursa svoje tvrtke. Želite li znati gdje uložiti svoj novac? Pogledajte moju drugu točku ...

Njihova je ušteda previše jednostavna za pristup

Novac na štednom računu priloženom uz vaš redovni tekući račun samo traži da budete napadnuti. Nitko nema dovoljno discipline sam da drži ruke dalje od gotovinske štednje na redovnom bankovnom štednom računu. Pa, možda neki i znaju, ali tih je ljudi malo i daleko je između njih. Većina nas se bori s tim.

Kratkoročnu štednju treba držati na internetskom štednom računu (poput graditelja štednje CIT banke) ili potvrdu o pologu. Oba ova proizvoda otežavaju pristup vašem novcu, povećavajući šanse da ga ostavite na miru.

Dugoročnu štednju ili mirovinu trebalo bi držati na računu s olakšicama kao što je 401k ili IRA. Oba računa imaju velike nedostatke za prijevremeno podizanje novca, više motivacije da ostavite svoju ušteđevinu na miru.

Sada samo potrošite preostali novac. Ljepota ove postavke je u tome što ostatak možete doslovno potrošiti bez brige. Ako ste se pobrinuli za mirovinu i kratkoročnu štednju prije nego što ste uopće dobili novac, onda ste spremni. Bez brige, zar ne? Platite račune, a ostatak potrošite.

Kako postaviti svoje bankovne račune za automatizaciju

S vremenom su se naši financijski ciljevi promijenili, a zbog toga su se promijenile i naše bankarske potrebe i automatizacija. Glavni ciljevi našeg najnovijeg postavljanja su:

- Automatizirajte plaćanja računa i prijenose novca - ING DIRECT ima te mogućnosti. Lijepo je.

- Iskoristite besplatne usluge - BOA -ov Bill Pay je BESPLATAN i jednostavan za korištenje.

- Izbjegavajte naknade - ne plaćam naknade s bilo kojim od ovih računa.

- Povećanje kamata-Iako ne dobivam najbolju kamatnu stopu u usporedbi s nekim štednim računima samo na Internetu, ide mi znatno bolje nego što imam samo svoj novac u BOA-i.

- Praktičan pristup bankomatima i banci od opeke i maltera - Ako moram posjetiti bankomat, obje banke ih imaju. A ako iz bilo kojeg razloga moram ući u banku, uvijek mogu pronaći BOA -u u koju ću ući.

Poslovno bankarstvo

Poslovna kreditna kartica

Koristim nagradnu karticu Chase INK za najmanje 75% potrošnje koju obavljam za svoje poslovanje. Ova kartica plaća hosting web stranica, obnovu domene, upravljanje biltenom, razne marketinške troškove, opremu za kućne urede i povremeni poslovni ručak.

Također imam ovu karticu priloženu uz svoj PayPal račun kao sigurnosnu kopiju. Ako mi ikad nedostaje sredstava na PayPalu, to se povlači odavde. Ova se kartica automatski i u cijelosti isplaćuje pomoću mog poslovnog računa za provjeru.

Obožavam ovu karticu jer mi pruža dodatnu zaštitu za poslovne troškove i daje povrat novca.

Resurs:Cjeloviti vodič za pametno pronalaženje i korištenje kreditnih kartica

Račun za provjeru poslovanja

Koristim provjeru poslovanja Chase kao svoje primarno središte za sve svoje poslovne aktivnosti. Otplaćujem poslovnu kreditnu karticu ovim tekućim računom. Sav moj poslovni prihod izravno se polaže na ovaj račun ili polažem fizički ček (povremeno koristim njihovu značajku pologa za ček s fotografija... vrlo cool).

Ovaj račun koristim za sve poslovne troškove koje ne mogu platiti kreditnom karticom: poreze, račune od izvođača itd. Jednom ili dvaput mjesečno premještam nešto novca s ovog računa na svoj osobni tekući račun.

Resurs:Najbolji besplatni računi za provjeru poslovanja

Osobno bankarstvo

Osobna kreditna kartica

Nedavno smo prešli na korištenje kreditne kartice Chase Freedom kao našeg primarnog računa za osobnu potrošnju. Ovu karticu koristimo za svu svoju diskrecijsku potrošnju (namirnice, benzin, večera, putovanja, zabava, roba za kućanstvo, potrepštine itd.).

Nekoliko računa automatski se plaća putem ovog računa: internetska usluga, usluga mobitela, članstvo u teretani i pristojbe za naplatu cestarine. Automatsko osiguranje automatizirano se plaća i putem ovog računa, ali ono se javlja samo svakih šest mjeseci.

Imali bismo više računa postavljenih na autopilotu, ali ovo je svaki koji bi nam omogućio plaćanje kreditnom karticom. Kao što možete zamisliti, uz cijelu potrošnju koja prolazi kroz karticu, nagrade za povrat novca brzo se povećavaju. Već smo izvukli više od 200 dolara nagrada.

Kao i moja poslovna kreditna kartica, i ova se kartica plaća automatski i u cijelosti svakog mjeseca. Osim što se ovaj isplaćuje s našeg osobnog tekućeg računa.

Osobni račun za provjeru

Capital One 360 Checking koristimo kao primarno središte za sve naše osobne provjere. Ovaj račun financira moj tekući račun za poslovanje pomoću elektroničkih prijenosa prema potrebi. S ovog računa automatski plaćamo sljedeće račune pomoću plaćanja računa: hipoteka, članarine udruženja vlasnika kuća, životno osiguranje i plaćanje automobila.

Prisiljeni smo koristiti našu debitnu karticu za ovaj račun kada kupujemo u klubu Sams, a sljedeće račune plaćamo ručnim plaćanjem računa ili značajke pisanja čekova: vodovodne i gradske usluge, električna energija, plin, zdravstveno osiguranje, kao i godišnje dobrotvorne donacije i porez na imovinu plaćanja.

Konačno, automatski povlačimo sredstva s ovog računa za sljedeće štedne račune: Roth IRA -e za svakoga od nas i 529 planova za svako naše dijete.

Osobni štedni račun

Za svoj fond za hitne slučajeve koristimo štedni račun Capital One 360. Na ovom novcu zarađujemo malo kamata, i to ostaje odvojeno od našeg provjeravanja, što je ključno. U idealnom slučaju, trebali bismo imati neku vrstu automatskog prijenosa na ovaj račun, jer smo prošle jeseni otkrili da nemamo dovoljno kratkoročne uštede.

Resurs:Najbolji računi štednje na mreži s visokim prinosom

Dodatni bankovni računi

Osobni mirovinski računi - Kao što sam gore spomenuo, automatski financiramo Roth IRA -e svaki mjesec. Ti se računi vode u Vanguard -u. Tamo imam i IRA -u za prevrtanje koja je rezultat zatvaranja 401K na starom poslu. Gđa. PT poduzima korake za premještanje svog starog 403B u IRA s prevrtanjem.

Oporezivi račun za ulaganje - Ne radimo puno od ovoga, ali imamo mali iznos novca s Capital One Investingom na oporezivom računu za ulaganje.

Štedni računi fakulteta - Otvorili smo ovo 529 računa štednog plana fakulteta prije nekoliko godina i financirali ih i uključivali raznim sredstvima. Nedavno sam svakom postavio mali automatski doprinos jer će plan s kojim ću dobiti osigurati bonus novac i nagradne igre za ljude koji automatski doprinose.

Sto nedostaje?

Prelazak s prihoda od korporativnih poslova na samozapošljavanje bacio je poteškoće u naše bankarstvo. Veći dio štednje i osiguranja sada će biti na našim plećima. Kao što vidite, moramo postaviti neku vrstu automatskog doprinosa na naš osobni štedni račun.

Također moramo istražiti načine kako automatizirati veći dio računa i/ili ih premjestiti na plaćanje kreditnom karticom kako bismo zaradili više nagrada. Konačno, moram početi doprinositi planu umirovljenja za samozapošljavanje, bilo SEP IRA ili Solo 401K.

Kako automatizirati štednju pomoću programa CIT Savings Builder

Želite li dodatnu pomoć u automatizaciji vaše uštede? Možete koristiti a Graditelj štednje u CIT banci kako biste uštedjeli više i automatski. Zapravo, potiču vas na automatsko spremanje. Savings Builder je internetski štedni račun koji nudi jednu od najboljih APY stopa u zemlji. Njihov štedni račun visokog prinosa pomaže vam da najbolje iskoristite novac koji štedite.

Postoje dva načina uštede i zarade: s minimalnim saldom od 25.000 USD ili izravnim polaganjem 100 USD mjesečno (automatska štednja). Kada otvorite račun sa 100 USD, počet ćete zarađivati 1.440%, dnevno uvećano. Osim toga, Savings Builder nema naknade za otvaranje računa niti održavanje. Možeš saznajte više o i otvorite Builder štednje ovdje.

Sljedeći koraci

Ako to još niste isprobali, potaknuo bih vas da pokušate automatizirati i odvojiti vlastitu ušteđevinu. S vremenom će se vaši financijski ciljevi promijeniti - vjerojatno ćete htjeti poboljšati stvari. Iskoristite tu energiju da odvojite vrijeme za postavljanje automatskog financijskog sustava kako biste uštedjeli više novca.

Automatizirate li svoju štednju ili bankarstvo? Podijelite svoje savjete o automatizaciji u komentarima ispod.

Fotografija JESHOOTS na Unsplash