WIako se mnogi ljudi ne slažu oko mudrosti korištenja kreditnih kartica, preporučujem ih ako se pridržavate nekih ključnih smjernica. Ako ste tek u svijetu kreditnih kartica, ovaj post je za vas. Provest ću vas kroz svaki važan aspekt korištenja kreditne kartice.

Kreditne kartice mogu biti vrijedan alat i za pojedince i za vlasnike tvrtki. Ako ćete koristiti kreditne kartice, važno je razumjeti kako kreditne kartice funkcioniraju i koji su najbolji načini njihove uporabe.

#1 Preporučuje se vlasnicima tvrtki: Poželjno poslovanje Chase Ink Business

Koristim ovu karticu, Poželjno je poslovanje s tintom Chase, za mnoge moje troškove povezane s mojim sajmom, FinCon. Ima solidne stalne nagrade (3x bodova na putovanjima, otpremi, internetskim uslugama i telefonu) i zaista lijep bonus unaprijed.

Koristim ovu karticu, Poželjno je poslovanje s tintom Chase, za mnoge moje troškove povezane s mojim sajmom, FinCon. Ima solidne stalne nagrade (3x bodova na putovanjima, otpremi, internetskim uslugama i telefonu) i zaista lijep bonus unaprijed.

Kartica Chase Ink Business Preferred ima godišnju naknadu od 95 USD, ali ne i devizne naknade.

Primijeni a ako prihvatite primit ćete 80.000 bonus bodova nakon što potrošite 5000 USD u prva tri mjeseca, vaš je račun otvoren.

Sadržaj:

Kreditne kartice 101

Osnovni savjeti za dobro korištenje kredita

Kako pronaći savršenu kreditnu karticu za vas

Uobičajena pitanja o kreditnim karticama

Kreditne kartice 101

Korištene pametno, kreditne kartice mogu odigrati veliku ulogu u osobnim financijama. Većina pametnih ljudi koje poznajem rade jednu od dvije stvari s kreditnim karticama: ili ih uopće ne dodiruju, ili ih koriste u svoju korist.

Kako kreditna kartica može biti pozitivan dio vašeg financijskog portfelja? Prvo pronađite odgovarajuću karticu. Zatim provjerite jeste li ispravno postupili:

- Plaćajte u cijelosti svaki mjesec

- Povećajte svoj novac natrag i nagrade

- Pazite na naknade

S vremenom ćete skupljati nagrade i vaša bi se kreditna povijest trebala poboljšati.

Znam da mnogi ljudi ne mare za kreditne kartice, uključujući neke od mojih čitatelja. Mnogi ljudi koriste svoje kreditne kartice kao da su besplatni novac, ne shvaćajući u potpunosti da moraju vratiti troškove. Ali ako imate samokontrolu za pametno korištenje kreditnih kartica, mislim da oni imaju svoje mjesto.

Kreditne kartice vidim samo kao još jedan financijski alat, poput životnog osiguranja ili Roth -ove IRA -e. Oni su samo instrument da se stvari financijski dogode. Sve je u tome kako se prema njima odnosite.

Pametno korišteni, bolji su i vjerojatno sigurniji od bilo kojeg terećenja ili kartica na bonove.

Što je limit kreditne kartice?

Kad dobijete kreditnu karticu, dodjeljuje vam se limit kreditne kartice. Ovo je najveći iznos koji možete potrošiti na karticu.

Sve što se potroši iznad ovog iznosa bit će naplaćeno preko granice. Vaše početno ograničenje kreditne kartice temelji se na vašim prihodima i kreditnoj povijesti.

Postoje li kartice bez ograničenja?

Neke kreditne kartice nemaju ograničenje. Na primjer, kartica American Express za naplatu ne dopušta vam da prenesete stanje naprijed. Iz tog razloga zapravo nemate ograničenja u potrošnji unutar mjeseca.

Uostalom, sve ćete platiti. Što njih briga koliko ćete potrošiti? Međutim, čuo sam da ćete, iako nema navedenog, unaprijed postavljenog ograničenja, primiti obavijest kada dosegnete "meko" ograničenje, na temelju vaše povijesti potrošnje s karticom.

Kako limit kreditne kartice utječe na vaš kreditni rezultat

Jedan od čimbenika koji su uključeni u izračun vašeg FICO kreditnog rezultata su vaši "dugovi". To se procjenjuje na temelju iznosa duga u usporedbi s raspoloživim iznosom.

Stoga, ako imate visoko ograničenje kreditne kartice, svaki saldo koji nosite blijedi u usporedbi s vašim visokim limitom. Preporučuje se vama držite ravnotežu na 30% vašeg ukupnog ograničenja. Viša granica pomoći će vašem kreditnom rezultatu.

Povezano:Poboljšajte svoj kredit s našim Ultimate Guide to Credit

Kako povećati limit kreditne kartice

S obzirom na učinak limita kreditne kartice na vaš kreditni rezultat, možda biste ga htjeli pokušati podići na najvišu razinu.

Tvrtke kreditnih kartica s vremenom će prirodno povećavati vaše limite kako se povijest plaćanja bude povećavala. Ali možete ih i nazvati i zatražiti povećanje kreditnog limita.

Pobrinite se da ih zamolite da samo "meko povuku" vašu kreditnu povijest. Snažno povlačenje može negativno utjecati na vaš kreditni rezultat. Neki internetski portali omogućuju vam i to. Traje samo nekoliko minuta i zaista bi vam moglo pomoći u postizanju rezultata.

Povezano: Provjerite kreditni rezultat svoje tvrtke

Osnovni savjeti za dobro korištenje kreditne kartice

Ako namjeravate koristiti kreditnu karticu, evo nekoliko savjeta koje morate imati na umu kako biste bili sigurni da imate najbolje moguće iskustvo. Većina vlasnika kreditnih kartica ne koristi svoje kartice u potpunosti. Ako se ne pridržavate ovih jednostavnih pravila, propustite.

1. Upoznajte se s uvjetima kreditne kartice

Možda ćete sebi reći: „Tko čita te uvjete? Ne moram čitati uvjete kreditne kartice. ” Da, dosadno je, ali je nužno.

Kreditna kartica uključuje mnogo sitnih slova. U najmanju ruku, okrenite izvod svoje kreditne kartice i pregledajte sljedeće:

- Godišnja postotna stopa (APR)

- Ostali travanj

- Podaci s promjenjivom stopom

- Dodatni rok za kupnju

- Metoda izračunavanja bilansa

- Godišnje naknade

- Minimalni troškovi

- Određene naknade za transakcije (predujam gotovine i prijenos salda)

- Zakašnjela plaćanja i prekoračenje limita

Naravno, pobrinite se da znate svoj kreditni limit i ograničenja u gotovini.

2. Pregledajte svoje troškove

Kad poštom primite svoj prvi izvod o kreditnoj kartici, morat ćete se uvjeriti da je travanj primijenjen na vaš saldo onaj godišnji iznos koji ste dobili prilikom primanja.

Također ćete htjeti pregledati svoje pojedinačne troškove (baš kao da pregledavate bankovni izvod) kako biste bili sigurni da nema ništa neočekivano.

Na kraju, potražite sve promjene koje bi mogla unijeti tvrtka za izdavanje kreditnih kartica. To može biti promjena kamatne stope ili naknade. Potrebno je samo trenutak, a ne oduzimanje ovog vremena za provjeru moglo bi kasnije dovesti do neočekivanih terećenja.

3. Zaštitite broj svoje kreditne kartice

Zaštita za korištenje kreditnih kartica svakim je danom sve jača. Međutim, još uvijek je važno tajiti svoj broj.

Pazite da nikada ne dijelite broj svoje kreditne kartice s bilo kim. A ako to iskoristite za kupiti nešto preko interneta, budite sigurni da je web stranica s kojom imate posla ugledna. Posjetite Privacy.com kao dodatni način zaštite pri kupnji putem Interneta.

Budući da se na izvodima kreditne kartice obično ispisuje cijeli vaš broj kartice, razmislite o tome da ih čuvate na sigurnom, usitnite ili posjetite izvatke na mreži. Mnogi od nas sada biraju izvode o kreditnim karticama samo na mreži, što pomaže u uklanjanju tragova papira.

4. Neka vam stanje bude ispod kreditnog limita

Budite sigurni da ne povećavate maksimalno svoje kreditne kartice: koristite sav raspoloživi kreditni saldo. Korištenje kredita faktor je u određivanju vašeg kreditnog rezultata.

Želite upotrijebiti iznos kredita znatno ispod iznosa kredita koji imate. To vrijedi po kartici i na svim karticama. Preporučena upotreba kartice je 30%, što znači da ako imate ograničenje od 10.000 USD, željet ćete zadržati stanje ispod 3.000 USD.

5. Uvijek plaćajte svoj saldo u cijelosti i na vrijeme

Ovo je osnovni savjet, ali ne mogu ga ponavljati dovoljno često. Kreditne kartice su neosigurani dug koji nosi veću kamatnu stopu od stambenog ili auto kredita. I za razliku od hipoteke za kuću ili školskog kredita, kamate koje plaćate ne mogu se nikada odbiti od poreza.

Nekoliko je stvari super kao što je zaraditi besplatan let s nagradne kartice. Ali ti kilometri zapravo nisu besplatni ako plaćate veće kamate. Plaćanje računa na kreditnoj kartici na vrijeme također je faktor koji najviše utječe na vašu kreditnu sposobnost.

Zbog svih ovih razloga morate to shvatiti vrlo ozbiljno. Nemojte čekati do posljednje minute svakog mjeseca kako biste izvršili plaćanje. Umjesto toga, pobrinite se za to što je prije moguće. A ako ste netko tko ima zaboravni niz, postavljanje automatskih plaćanja kod izdavatelja vaše kreditne kartice može biti pametan potez.

Ako ipak postavite automatsko plaćanje, i dalje ćete svaki mjesec provjeravati ima li na vašem izvodu grešaka. I imajte na umu da često prođu jedan ili dva ciklusa naplate prije nego što krenu automatska plaćanja. U međuvremenu ćete morati nastaviti s ručnim plaćanjem.

6. Znajte datum zatvaranja vaše izjave

Vaš ciklus naplate traje mjesec dana, a svi troškovi napravljeni u tom razdoblju moraju se u cijelosti platiti do sljedećeg roka dospijeća kako biste izbjegli kamate. Kad znate datum završetka ciklusa izvoda, dan kasnije možete izvršiti velike kupnje kako biste dobili još 30 dana zajma bez kamata.

7. Iskoristite nagrade!

Ako svaki mjesec u potpunosti platite svoj iznos, morate zaraditi nagrade. Ako ne nosite dug po kreditnoj kartici, to znači da dobro upravljate svojim financijama, pa čak i da ste dobili besplatan zajam od izdavatelja kartice. Nemojte se samo potapšati po leđima, zaradite što više nagrada sa svojih kreditnih kartica.

Jedno upozorenje u vezi s nagradama na kreditnoj kartici: nemojte trošiti više nego što vam je potrebno samo radi zarade više nagrada! Time se poništava svrha kartice s nagradama. Međutim, sve dok se možete držati trošenja samo onoga što biste inače potrošili. Kreditna kartica nije dozvola za prekomjernu potrošnju.

Izgubio sam pojam o svim nagradnim letovima, besplatnim boravcima u hotelima i povratu novca koji sam zaradio otkad sam počeo ozbiljno razmišljati o maksimiziranju nagrada na kreditnoj kartici. Ipak, i dalje vidim ljude koji ostavljaju vrijedne nagrade nenaplaćenima koristeći nenagradnu karticu koju isplaćuju svaki mjesec.

Ako vaše nagrade mogu iznositi 2-5% vaše potrošnje, koliko se odričete?

Povezano: 10 savjeta kako postati stručnjak za hakiranje putovanja kreditnim karticama, a da pritom ne upadnete u probleme

Kako pronaći savršenu kreditnu karticu za vas

Kako pronaći kreditnu karticu? Odabir kreditne kartice može biti težak sa svim mogućnostima koje su vam na raspolaganju. Kako pronaći onu koja će odgovarati vašim potrebama i dobro se uklopiti s vašim navikama?

Jedno je sigurno. Ne želite da vam tvrtke koje izdaju kreditne kartice govore koju karticu koristiti. Namjerno odlučivanje o vašem izboru na kraju će za vas dati najbolji rezultat.

Dakle, kako ćete pronaći najbolju kartu za sebe i svoju situaciju? Evo što radim:

- Držite se mojih principa

- Upoznajte moje potrebe: kratkoročne i dugoročne

- Analizirajte različite čimbenike

Zaronimo u njih malo dublje.

1. Držite se načela svoje osobne kreditne kartice

Kad imate posla s kreditnim karticama ili bilo kojim financijskim proizvodom, dobro je imati skup načela na koja se možete osloniti.

Ponekad to nazivam svojom "filozofijom kreditne kartice". Vaša načela pomoći će vam da uspostavite minimum za prihvaćanje kreditne kartice.

Neki principi koje imam kada su karte u pitanju su:

- koristiti kartice bez godišnjih pristojbi (osim ako postoje čvrsti dokazi za dobivanje kartice uz naknadu)

- kamate nisu bitne jer ih otplaćujem svaki mjesec

- izbjegavajte sve kartice maloprodaje

Ako ne vjerujete sebi u kredit, svakako preskočite kreditne kartice i nastavite koristiti gotovinu, debitne kartice ili platnu karticu.

Neki ljudi vole biti jednostavni i imaju samo jednu karticu. Oni cijene jednostavnost nasuprot optimizaciji.

Drugi smatraju vrijednim imati više kartica za različite vrste situacija. Samo vi znate načela svoje kreditne kartice. Pomoću njih pomozite pri odabiru.

2. Upoznajte svoje potrebe s kreditnom karticom

Sljedeći korak je brzi popis vaših potreba za ovom novom kreditnom karticom. Gdje ćete koristiti karticu? Koliko često? Hoće li se vaša situacija mijenjati iz godine u godinu? Je li ovo u osobne ili poslovne svrhe?

Za nas vidimo dugoročnu vrijednost u kartici tipa "dnevna potrošnja". Ona koja će nam vraćati novac za redovite kupnje (gorivo, namirnice itd.) Na dosljedan način dugi niz godina.

Ako puno putujete i namjeravate koristiti svoju kreditnu karticu za potrebe putovanja, vjerojatno imate drugačiji skup potreba od onog kod nekoga tko želi koristiti karticu za dnevnu potrošnju.

Povezano: Kako jeftino putovati pomoću nagrada za kreditne kartice

Ako vam je jednostavno potrebna kratkoročna kreditna kartica za prijenos salda od 0%, vaše će potrebe biti potpuno drugačije.

Također je vrijedno razmisliti o svojim dugoročnim potrebama za karticom. Uvijek možete otkazati karticu nakon što su kratkoročni ciljevi ispunjeni. Ali ako možete kombinirati vrijednost kartice i kratkoročno i dugoročno, onda ste stvarno dobili sjajnu kartu.

Dobar primjer za to je kartica za prijenos stanja koja ima lijep sustav nagrađivanja. Kada završite s prijenosom, možete ga koristiti kao karticu za izgradnju nagrade. No, pripazite na povećanje kamata, čak i ako karticu otplaćujete u cijelosti svaki mjesec.

Možda ste poduzetnik koji želi izgraditi svoj poslovni kredit. Nav može pružiti razumne savjete o tome koja bi kreditna kartica bila najbolja za vaše poslovanje. Osim toga, nude besplatna ažuriranja kreditnih bodova za vaše osobne i poslovne kreditne bodove. Poslovni kredit može utjecati na vašu sposobnost osiguranja financiranja ili dobivanja niskih kamata na kredite, stoga pažljivo pratite te podatke kako biste zaštitili svoje poslovanje.

Provjerite i pratite svoj poslovni kredit.

Zarađujemo proviziju ako kliknete na ovu vezu i obavite kupnju bez dodatnih troškova.

3. Analizirajte čimbenike kreditne kartice

Sada kada ste razmotrili svoja načela i razumjeli svoje potrebe, kratkoročne i dugoročne, možete slobodno uspoređivati ponude kreditnih kartica na temelju različitih čimbenika kreditne kartice.

Čimbenici koje biste trebali uključiti u svoju analizu mogli bi biti neka kombinacija dolje navedenih.

Bonus za prijavu

Mnoge kartice nude atraktivne bonuse za prijavu. Bonusi za prijavu su mjesta na kojima zaista možete brzo zaraditi mnogo bodova/gotovine. Neke od najboljih kreditnih kartica nude bonuse od 50.000+ bodova.

Da biste to stavili u perspektivu, s 1 bodom po potrošenom 1 USD morali biste potrošiti 50 000 USD da biste mogli zaraditi 50 000 bodova. Čak i da ste zaradili dvostruke bodove za svaki potrošeni 1 USD, potrebno je 25.000 USD da potrošite toliko bodova.

Ipak, neki bonusi za registraciju zahtijevaju da u prva tri mjeseca s karticom potrošite samo 500 do 1000 USD. Iz tog razloga, ako dvije kartice nude sličan potencijal tekuće zarade, bonus za prijavu za svaku mogao bi biti odlučujući faktor.

Ipak morate biti oprezni s bonusima za prijavu u jednom pogledu. Dok mnogi imaju razumne zahtjevi minimalne potrošnje, neke su prilično visoke. Nemojte juriti za bonusom za prijavu ako ne možete ispuniti zahtjev minimalne potrošnje, a da pritom zadržite svoje uobičajene navike potrošnje.

Vrijednost bodova

Jedan cent po bodu smatra se općom osnovicom nagrada za kreditne kartice. Koristeći smjernicu od 1 centa po bodu, 25.000 bodova vrijedilo bi 25o dolara u gotovini ili na putovanju.

No nisu sve točke i milje jednake. Neki bodovi vrijede manje od 1 centa, dok drugi mogu vrijediti mnogo više od 1 centa. Ogroman bonus za prijavu s jedne kartice mogao bi zapravo vrijediti manje od skromnijeg bonusa za prijavu s druge kartice koja ima više vrijednih bodova.

Na internetu možete pronaći mnoge sustave vrednovanja bodova. Prije odabira kartice provjerite neke od njih.

Potencijal zarade

Veliki bonusi za prijavu su lijepi. Ali koliko ćete stalnih nagrada moći zaraditi svojom kreditnom karticom?

Postoje dva glavna načina na koji kreditne kartice omogućuju vlasnicima kartica da zarade nagrade. Prvi je dati dodatne nagrade za potrošnju na „bonus kategorije“ i dati 1 bod po 1 USD potrošenom na sve ostalo. Svaka je kartica drugačija, ali obično kreditne kartice nude 2x do 6x bodova pri kupnji bonus kategorije. Popularne bonus kategorije uključuju:

- Restorani

- Letovi

- Hoteli

- Iznajmljivanje automobila

- Plin

- Poslovni troškovi (za poslovne kreditne kartice)

Druge kreditne kartice odustaju od bonus kategorija i umjesto toga daju dodatne nagrade za sve kupnje. Ovisno o kartici koju odaberete, paušalnom kreditnom karticom mogli biste vratiti do 2% na svu potrošnju.

Ako potrošite mnogo novca na određene kategorije, poput putovanja ili benzina, možda biste trebali pogledati karticu koja daje veliki bonus za te troškove. Inače, paušalna kartica može bolje odgovarati.

Također, obratite pažnju na ograničenja potrošnje u kategoriji bonusa. Na primjer, kartica koja nudi 2% na sve kupnje bez ograničenja potrošnje može vrijediti više od kartice koja nudi 5% do ograničenja od 6000 USD. To bi moglo biti osobito točno ako planirate koristiti kreditnu karticu za poslovne troškove.

Fleksibilnost otkupa

Na koliko načina možete iskoristiti bodove? Neke kartice omogućuju vam samo preuzimanje bodova prema jednoj stvari, poput zrakoplovnih karata ili gotovine. Druge kartice, međutim, nude krajnju fleksibilnost koja vam omogućuje da odaberete između otkupa bodova za zrakoplovne karte, hotele, automobile za iznajmljivanje, darovne kartice, gotovinu ili čak robu.

Također, obratite pozornost na dostupne putničke partnere jer to može dodati još veću fleksibilnost otkupa nagradama vaše kreditne kartice. Bodovi Chase Ultimate Rewards, na primjer, mogu se prenijeti na mnoštvo turističkih partnera poput Hyatta ili jugozapada. Program Citi ThankYou Rewards uključuje i dobar broj turističkih partnera.

Povezano: 10 savjeta kako postati ekspert u hakiranju putovanja kreditnim karticama, a da pritom ne upadnete u probleme

0% Intro APR Period

Želite li financirati veliku kupnju? U tome vam mogu pomoći kartice s 0% uvodnog travnja. Mnoge od najboljih kreditnih kartica dolaze s 12 do 18 mjeseci uz 0% kamate.

Pazite, međutim, da nema „kamata ako se plaćaju u cijelosti“ (također se nazivaju „razdoblja odgode kamate“.) Ove vrste promocija obično su popularne kod kreditnih kartica za poboljšanje doma.

Uz razdoblja odgode kamate ne plaćate kamate ako vam se stanje na kartici potpuno isplati prije isteka promotivnog razdoblja. U suprotnom, sve kamate nastale tijekom razdoblja odgođene kamate bit će dodane vašem stanju.

Kad je moguće, odaberite kreditne kartice koje nude istinsko uvodno razdoblje od 0% travanj. A ako ipak odaberete karticu s odgođenim kamatama, pobrinite se da je otplatite prije isteka promotivnog razdoblja.

Prihvaćanje

Je li ovo kartica prihvaćena u većini trgovina? Što je s inozemstvom?

Ako često putujete u inozemstvo, to bi moglo utjecati na vašu odluku. Na primjer, Visa i Mastercard obično su sigurnije oklade za putovanja u inozemstvo od American Expressa i Discovera.

Bilansni transferi

Ako dugujete saldo na jednoj ili više kreditnih kartica s visokim travnjem, moglo bi vam uštedjeti mnogo novca pri prijenosu stanja na novu kreditnu karticu koja nudi razdoblje od 0% travnja. Smanjivanje vašeg GRA sa 15% ili više na 0% moglo bi vam pomoći da primijenite mnogo više svoje mjesečne uplate na glavnicu.

Imajte na umu da većina kreditnih kartica naplaćuje naknadu za prijenos salda. Naknada za prijenos salda na mnogim kreditnim karticama iznosi 5% od prenesenog iznosa. No neke od najboljih kartica za prijenos ravnoteže nude uvodnu stopu prijenosa salda od 3%.

Siguran sam da sam izostavio nekoliko čimbenika, ali oni bi trebali započeti. Prebacite relevantne faktore na proračunsku tablicu ili bilježnicu i procijenite kartice koje su vam dostupne. Nakon što ste izvršili tri gore navedena koraka, trebali biste biti na udobnom mjestu za donošenje odluke o određenoj kreditnoj kartici.

Povezano: Kako organizirati svoje kreditne kartice i provesti potpunu reviziju pomoću ove jednostavne proračunske tablice za praćenje

Razlozi izbjegavanja kreditnih kartica u trgovini

Postoji mnogo različitih vrsta karata. Od kreditnih kartica za male tvrtke do zajedničkih marki karte avioprijevoznika. No, jedna vrsta kartice koju vas ohrabrujem da se klonite je kreditna kartica maloprodaje.

Jedan od mojih prvih poslova bio je prodaja na malo u trgovini u trgovačkom centru. Rad obično pomaže vašim financijama, ali taj posao je bio jedan od uzroka mojih problema s dugom. Teško je odoljeti kupnji novih stvari kada radni dan provedete okruženi reklamnim i prodajnim prikazima.

Samokontrola postaje još teža kada odmah možete dobiti odobrenje za kreditnu karticu u trgovini. Mogao sam samo toliko reći o "prednostima" naše kartice toliko puta prije nego što sam se i sam prijavio.

Platio sam tu grešku neko vrijeme.

Od tada sam postao mudriji u vezi s financijama, ali još uvijek ne mogu ući u trgovinu bez da sam zatražen da se prijavim za kreditnu karticu. Uvijek postoji neka vrsta poticaja, no je li ikada dobra ideja prijaviti se na kreditnu karticu robne marke?

Kratak odgovor je: ne. Nedostaci pohrane kreditnih kartica lako nadmašuju privremene pogodnosti koje dolaze s potpisivanjem isprekidane linije. Ovo su glavni razlozi zašto biste gotovo uvijek trebali odbaciti prodajnu ponudu i izbjegavati prijavu za kreditne kartice trgovina.

1. Visoke kamatne stope

Većina vrsta kreditnih kartica prosječno iznosi oko 16% GODIŠNJE. S druge strane, kreditne kartice u trgovinama obično prelaze 20% APR -a. Trgovine si lako mogu priuštiti 10% ili čak 15% popusta na prvu kupnju jer će vam sve vratiti ako odmah ne otplatite svoj saldo.

Također, visoke kamatne stope za kreditne kartice u trgovinama obično su standardni broj za sve. To znači da čak i ako imate odličan kreditni rezultat, neće vam donijeti nikakvu korist kada je u pitanju kamatna stopa za kreditne kartice trgovina.

2. Povećana potrošnja i dug

Vjerojatnost je da ste u trgovini s planovima za kupnju. Zatim vam nude popust na ukupnu kupnju tog dana ako se prijavite za kreditnu karticu u trgovini.

Kad se jednom odobri, tko će se zapravo držati samo jedne ili dvije stavke? Ljudi koji su prevareni da se prijave za kreditne kartice u trgovini također će kupiti hrpu dodatnih stvari kako bi "iskoristili" jednokratnu pogodbu.

Da ne spominjem činjenicu da sada imaju dostupan kredit za korištenje, držeći gotovinu u novčanicima (barem zasad.)

Kao nositelj kreditne kartice robne marke, počet ćete primati e-poštu i poštu kako biste bili u toku sa svakom novom promocijom. Trgovine vam mogu poslati i posebne kupone. To bi vas moglo dovesti u iskušenje da potrošite još više.

Prelako je uhvatiti se u trenutku i odvratiti pozornost "dogovorima". Ljudi zaboravljaju kako će morati vratiti svaki peni koji potroše. A kad to ne učine, salda će nastaviti rasti zahvaljujući velikim kamatama.

3. Ograničena uporaba

Nećete vidjeti niti jedan od tipičnih simbola kreditne kartice na onoj robne marke. To je zato što su dobri samo za tu određenu trgovinu.

Možda ćete ga moći koristiti za različita mjesta, ali nemojte se truditi kupovati namirnice nekom od svojih kreditnih kartica u trgovačkom centru.

Više kreditnih kartica znači deblji novčanik, više rokova za praćenje i više računa putem pošte.

4. Kreditna ocjena

Budući da se kartice trgovine mogu koristiti samo za jedno maloprodajno mjesto, za kupnju će vam trebati brojne kartice. Veliki problem s ovim (osim pretrpanog novčanika) je što će previše aplikacija privremeno oštetiti vašu kreditnu sposobnost.

Što je još važnije - a možda i niste svjesni toga - kreditni bodovi dijelom se izračunavaju na temelju usporedbe stanja računa i iznosa raspoloživog kredita.

Kartice trgovina obično imaju niska kreditna ograničenja. Nosite li saldo na tim karticama, to će negativno utjecati na vaš kreditni rezultat zbog niskog postotka dostupnog kredita.

5. Impulsne odluke

Brze odluke rijetko su dobre. Kao netko tko je prethodno nagovarao kupce da se prijave za kartice trgovina, sjećam se brzog i pojednostavljenog procesa.

Nakon što se netko složio s prijavom, htjeli ste da se odmah odjavi. Niste im željeli dati vremena da pročitaju sitni tisak ili ponovno razmisle.

I nemojte biti previše ponosni na odobrenje kartice trgovine - gotovo svi su odobreni. Obično je potrebno više vremena za uvjeravanje nekoga da se prijavi za izdavanje kartice, nego za njegovo odobrenje.

6. Vjerojatno ćete izgubiti novac na kamate i zakasnine

Lako je racionalizirati da ćete svaki mjesec otplaćivati ukupni iznos duga na svojim kreditnim karticama, ali to se ne događa uvijek.

Trgovine znaju da im izgledi idu u prilog kada su u pitanju kreditne kartice. Veliki postotak kupaca koji se prijave za kartice još će ih neko vrijeme otplaćivati.

Zaboravljanje plaćanja računa na vrijeme moglo bi vas koštati čak 30 USD za zakašnjelu naknadu. Iznos izgubljen na manjem popustu ili kuponima trgovine brzo povrate dok nosite saldo i/ili kasnite s plaćanjem.

Koje karte Trebalo bi Za koga se prijavljujete?

Na koje se kreditne kartice trebate prijaviti? Isprobajte karticu koja vam zapravo donosi dugoročne nagrade. Kartice s nagradama za putovanja dobar su primjer. Ove vrste kartica mogu se koristiti u cijelom svijetu i imaju niže kamatne stope.

Također, umjesto da primate kupone ili popuste koji potiču dodatnu kupnju, možete ostvariti besplatne avionske karte ili boraviti u hotelima. Kao i uvijek, ključ koristi od korištenja kreditnih kartica nije trošenje više novca nego što si možete priuštiti da ga vratite.

Dug po kreditnoj kartici može biti veliki problem, ali se može izbjeći ako svaki mjesec otplaćujete stanje. Tek tada ćete imati koristi od poticaja koje nudi tvrtka za izdavanje kreditnih kartica.

Što učiniti ako odbijete kreditnu karticu

Jeste li ikada čuli izraz "Ne boli pitati?" Taj osjećaj nikada nije istinitiji nego kad su u pitanju kreditne kartice.

Vlasnici kartica prečesto misle da su velike banke monolitne institucije čije su odluke o vlasnicima računa u kamenu.

Zapravo, ništa ne može biti dalje od istine. Ako ste odbijeni, zatražite od kartične kuće da ponovno razmotri vašu prijavu. Sjećate li se kada ste kao dijete od jednog roditelja tražili nešto samo da biste se žalili svom drugom roditelju kada je vaš zahtjev odbijen?

Iako ste (nadamo se) izrasli iz korištenja te taktike, ona zapravo djeluje pri podnošenju zahtjeva za kreditnu karticu.

Prednost razgovora s ljudskim bićem

Vidite, gotovo svi izdavači kreditnih kartica oslanjaju se na svoje računalne sustave za procjenu kreditne sposobnosti novih podnositelja zahtjeva prije donošenja odluke. Istodobno, omogućuju vam da kontaktirate stvarno ljudsko biće kako biste razgovarali o svakom odbijanju.

Ispostavilo se da njihovi predstavnici korisničke službe imaju moć preispitati zahtjev za kreditnu karticu. Ponekad se radi samo o osobi koja ispravlja lošu odluku računala, ali ponekad to može uključivati zatvaranje drugog postojećeg računa ili pomicanje kreditne linije.

A ako ne dobijete odgovor koji tražite prvi put, samo nazovite ponovo i razgovarajte s nekim drugim. Nećete upasti u nevolje.

Više stvari koje trebate pitati kartičarske tvrtke

1. Povećajte svoj bonus

Recimo da ste se prijavili i primili novu kreditnu karticu samo kako biste saznali da za tu karticu postoji bolji bonus za prijavu. Ili, što ako se veća bonus registracija pojavi ubrzo nakon što se prijavite?

Zvuči previše dobro da bi bilo istinito, ali zapravo se možete obratiti svojoj banci i zatražiti primanje bolje ponude.

Da biste koristili terminologiju banke, samo pitajte možete li "primijeniti drugi kôd ponude na moj račun". Znat će o čemu govorite i često imaju moć promijeniti se.

2. Oprostite zakasnine

Volio bih da vjerujete da kao stručnjak za kreditne kartice nikada nisam zakasnio s plaćanjem. Ali naravno, jesam, makar samo greškom. Ipak, mogu iskreno reći da nikada zapravo nisam platio pristojbu za kašnjenje u plaćanju.

Trik je u tome da samo nazovete banku, priznate svoju pogrešku i zatražite da vam se ukine naknada za kašnjenje. S obzirom na to da banke samo za to plaćaju stotine dolara u bonusima za marketing, oglašavanje i prijavu privući jednog novog kupca, oduševljeni su zadržavanjem postojećeg člana kartice samo otpisom a mala naknada.

3. Ponuditi vam retencijski bonus

Ne samo da će banke oprostiti naknade za zadržavanje novih klijenata, već će vam ponuditi i bonus ako zaprijetite otkazivanjem. Samo nazovite banku, recite im da razmišljate o zatvaranju računa i zatražite razgovor sa stručnjakom za zadržavanje.

Ta će osoba pretraživati njihove sustave kako bi pronašla ponudu osmišljenu da vas zadrži kao svog kupca. To može uključivati bonus bodove, milje ili povrat novca. U drugim slučajevima, čak bi se mogli odreći vaše godišnje pristojbe.

4. Samo o bilo čemu

Poznajete li nekoga koga možete nazvati i koji će učiniti sve što tražite od njega? Čak i ako to učinite, jesu li dostupni 24 sata dnevno? Nevjerojatno, ovo je usluga koju pruža veliki broj različitih kreditnih kartica.

Na primjer, Visa ima svoj program Signature Concierge koji će vam pružiti upute, pomoći vam u planiranju putovanja ili preporučiti restoran. Slično, MasterCard ima svoj program World Elite Concierge, a većina kartica American Express nudi neki oblik pomoći pri putovanju i kupnji.

Zato prestanite prihvaćati diktate izdavatelja vaše kreditne kartice i počnite zahtijevati više. Uostalom, ne boli pitati.

Uobičajena pitanja o kreditnim karticama

U nastavku ćete pronaći odgovore na najčešća pitanja u vezi s kreditnom karticom.

Što trebate učiniti kada vam kreditna kartica bude izgubljena ili ukradena?

Nedavno sam se družio s prijateljem kad je shvatio da je pogrešno stavio svoju kreditnu karticu. Nazvao je restoran u kojem je večerao. Srećom, imali su njegovu karticu.

Nazvao je i svoju kartičarsku kuću kako bi se uvjerio da nije došlo do lažnih optužbi na kartici. Bio je na čistom. Rekla sam mu da nije trebao popiti toliko čaša vina uz večeru. 🙂

Telefonske linije korisničke službe za kreditne kartice

Evo popisa brojeva za pozivanje svakog većeg izdavatelja kartice da prijavi vašu izgubljenu kreditnu karticu.

Bilješka: S većinom ovih brojeva ironično će vas pitati za broj vaše kartice. Međutim, u nastavku sam pokušao navesti koje druge mogućnosti imate ili kako jednostavno doći do osobe s kojom možete razgovarati.

-

loviti: 1-888-269-8690; Izvan SAD-a: 1-480-350-7099

- Morat ćete pričekati upite da broj kartice prođe. Zatim, kada to zatraže, unesite posljednje četiri znamenke svog broja socijalnog osiguranja -

Otkriti: 1-800-OTKRIJTE; Izvan SAD-a: 1-801-902-3100

- Pritisnite #, zatim pritisnite 2 -

Citi: 1-800-950-5114

- Pritisnite 0 -

American Express: 1-800-528-4800

- Recite "prijavite izgubljenu ili ukradenu karticu". Zatim recite: "Nemam ga" ako ne znate broj svoje kartice

U slučaju prijevare, za koje ste naknade odgovorni?

Svakako je važno nazvati izdavatelja kreditne kartice što je prije moguće kad shvatite da je vaša kartica izgubljena ili je možda ukradena. Osoba koja ima pristup vašoj kartici mogla bi naplatiti hrpu terećenja.

Što se događa ako potroše 500 USD na karticu prije nego što nazovete izdavatelja kreditne kartice? Pa, srećom imamo Zakon o poštenoj kreditnoj naplati, koji, koliko sam shvatio, kaže da ste odgovorni samo za lažne troškove do 50 USD. Međutim, većina banaka će se odreći te obveze od 50 USD pa najvjerojatnije nećete biti odgovorni za bilo kakve lažne troškove.

Također, nakon što nazovete izdavatelja kreditne kartice i obavijestite ga o izgubljenoj ili ukradenoj kartici, više niste odgovorni za buduće lažne troškove. Za više informacija pogledajte stranicu Činjenice za potrošače FTC -a na Zakonu o naplati poštenih kredita. Zabilježite zahtjeve za slanje pošte i u pismu.

Je li avans gotovine putem kreditne kartice loš financijski potez ili dobar plan za hitne slučajeve?

Predujam u gotovini putem kreditne kartice sličan je korištenju kartice u bankomatu. Umjesto debitne ili čekovne kartice, za podizanje sredstava koristite svoju kreditnu karticu i PIN za kreditnu karticu na bankomatu.

Za razliku od podizanja debitne ili čekovne kartice gdje zapravo koristite vlastiti novac, uz gotovinsko plaćanje kreditnom karticom koristite posuđena sredstva koja su vam na raspolaganju putem vašeg ugovora o kreditu.

Iznos koji možete povući ovisi o vašem ukupnom kreditnom limitu, vašem dnevnom limitu predujma gotovine, kao i o ukupnom limitu predujma gotovine koji kartično društvo može primijeniti. Kao što vidite, predujmovi u gotovini prilično su prikladan način za brzo dobivanje gotovine.

Međutim, ovakve vrste povlačenja su obeshrabrene zbog visoke kamatne stope koja se na njih primjenjuje salda, pripadajuće naknade i način na koji neka kartičarska poduzeća koriste za podmirivanje kamata i podnošenje zahtjeva plaćanja.

Gotovinski predujmovi mogu se pojaviti i u drugom obliku: čekovima. Vjerojatno ste te čekove već primali poštom. Ako biste ove čekove koristili za bilo što, oni bi u biti bili isti kao da gotovinski predujam izvršite putem bankomata.

Kako pronaći gotovinsku proviziju i kamatnu stopu na kreditnoj kartici

Važno je razumjeti kako će se postupati s ovim vrstama transakcija. Kao što ćete vidjeti, to nije najpovoljniji financijski potez koji možete napraviti.

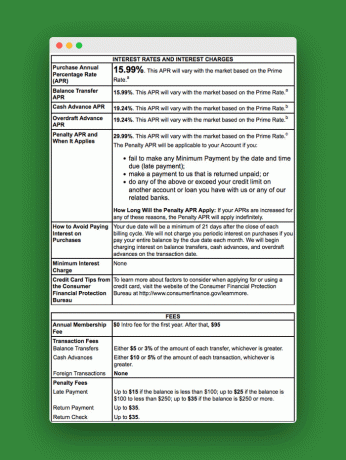

Pogledajmo primjer Schumer Box -a kako bismo vidjeli neke naknade i stope koje će se primijeniti na ove gotovinske transakcije unaprijed.

Da biste pronašli svoju kutiju Schumer, pogledajte izvod s kreditne kartice ili one čekove gotovine koje ste primili. Ovaj primjer prikazuje stopu koja će se primijeniti na sve gotovinske predujmove koje koristite. Kao što vidite, stopa je veća od uobičajene stope kupnje.

Pri dnu okvira možete vidjeti naknade povezane s gotovinskim predujmom. Kao što vidite, uz takvu vrstu naknade možete brzo platiti mnogo samo za korištenje ove vrste transakcija.

Više naknada za kreditne kartice na koje morate paziti

Također morate paziti na sve naknade za bankomat koje ćete platiti tijekom podizanja.

Osim naknada, morate shvatiti da obično prilikom podizanja sredstava počinju kamate na predujmove u gotovini. Ne postoji grejs razdoblje kao za kupnje. Međutim, kartična kuća prvo će primijeniti vašu uplatu jer ima najveću stopu.

Savjeti kako najbolje iskoristiti gotovinski avans

Ako ćete koristiti avans za gotovinu putem kreditne kartice, provjerite jesu li pod sljedećim okolnostima:

- Potpuno razumijete uvjete svoje kreditne kartice i znate koje ćete pristojbe snositi, ograničenje i način na koji će vam se iznos isplatiti

- Upotrebljavate karticu s saldom od 0 USD

- Koristite bankomat koji se ne naplaćuje

- Možete ga brzo otplatiti

Alternative gotovinskom predujmu kreditnom karticom

Postoji nekoliko drugih načina za brzo dobivanje gotovine. Gotovinu možete dobiti vraćanjem stvari, konsignacijskih trgovina, kreditiranja ravnopravnih osoba, kreditnom linijom, između ostalog.

Većina tih ideja bolja je alternativa od gotovine s kreditne kartice. No, nitko ne nudi gotovinski novac za hitne slučajeve u posljednji trenutak, koji bi vam mogao zatrebati ako nemate debitnu karticu.

Kako odustajete od ponuda kreditnih kartica?

Jedna od stvari koja se možda gomila u vašoj kući je hrpa ponuda za prijavu s novom kreditnom karticom ili smanjenje vašeg osiguranja.

Iako su to izvrsni financijski alati, možda nećete htjeti o njima znati svaki dan u obliku neželjenog pisma.

Trebali biste se prijaviti za kreditne kartice kad želite, zar ne? Ne kad to želite od kreditne kartice. Evo kako isključiti sve te ponude kreditnih kartica:

Koristite uslugu odjave

Posjetite web stranicu tzv OptOutPrescreen.com i prijavite se za njihovu petogodišnju ili trajnu uslugu odjave. Besplatno je i vaše je pravo prema Zakonu o poštenom kreditnom izvještavanju.

Također, ako se želite riješiti opće neželjene pošte, DMAchoice.org je mjesto gdje se možete odjaviti od opće marketinške pošte. DMAchoice predstavlja oko 80% ukupnog volumena marketinške pošte u Sjedinjenim Državama. Tako ćete se riješiti puno pošte ako se prijavite s njima.

Obje usluge su besplatne.

Nazovite banku ili izdavatelja kreditne kartice

Ono što to ne čini je zaustavljanje neželjene pošte koja dolazi iz vaše banke ili vaših trenutnih davatelja kreditnih kartica. Ne mrzite li te dosadne čekove u gotovini?

Da biste se riješili ovih poruka, izravno nazovite svoju banku ili tvrtku za izdavanje kreditnih kartica. Dok ste već kod toga, zašto se ne biste prijavili i za elektroničke izjave?

Što se tiče isključivanja, znam da ovo nije za svakoga. Dobivanje ponuda putem pošte ima neke prednosti. Ove ponude možete upotrijebiti za pregovaranje o nižim stopama na vašim trenutnim kreditnim karticama, za pronalaženje najboljih kreditnih kartica za povraćaj gotovine ili za stvarno lijepu ponudu od 0% travanj. Ali uvijek možete kupovati putem interneta kako biste vidjeli što banke nude u to vrijeme.

Samo imajte to na umu pri odlučivanju hoćete li se isključiti ili ne.

Poanta:

Kreditne kartice mogu pružiti ogromne prednosti i vrijednost. Kada ih u potpunosti iskoristite, možete zaraditi mnogo nagrada koje se mogu pretvoriti u gotovinu, besplatno putovanje, darovne kartice i drugo.

No, kreditne kartice mogu biti i prokletstvo kada vas dovedu u iskušenje da pretjerano trošite i skupljate kamate. No, možete maksimizirati prednosti kreditnih kartica i minimizirati nedostatke slijedeći "savjete o dobroj upotrebi kreditnih kartica" navedene u ovom vodiču.