MSupruga i ja imamo 38, odnosno 43 godine i upravo smo otplatili hipoteku - kuću koju smo kupili prije sedam godina. Super je osjećaj posjedovati svoj dom izravno i nemati rizik od tog velikog duga u svom životu.

Donošenje odluke o otplati hipoteke prije vremena odluka je koju smo išli naprijed -nazad. Borili smo se s tim. No, na kraju, naši financijski uspjesi i inercija natjerali su nas da nastavimo s isplatom.

Ako čitate ovaj post, vjerojatno se i vi borite s odlukom.

Zaustavimo se ovdje i prepoznajmo koliko je nevjerojatno da uopće razmatrate ovo pitanje. Nema sumnje da vam financijske stvari idu dobro i da ste svojim novcem donijeli neke pametne odluke. Čestitamo!

Ako razmišljate o ovoj odluci i imate mogućnosti prijevremeno otplatiti hipoteku - bilo s paušalni iznos ili putem rutinskih plaćanja unaprijed-mislim da biste trebali, iako vam dugoročna matematika govori ne bi trebao.

U ovom članku ću vam detaljnije reći zašto mislim da biste trebali otplatiti hipoteku prije, kako sam razmišljao o ovoj odluci, neke od prednosti i nedostataka, i na kraju ću podijeliti stvarni proces koji smo poduzeli za prijevremenu otplatu hipoteke (PLUS, još 5 strategije).

Što trebate učiniti prije nego što razmislite o otplati hipoteke prije vremena

Nekoliko upozorenja prije nego što pogledamo ovo pitanje. Pretpostavit ću da živite prema svojim mogućnostima i da ste se pobrinuli za sve osnove. Evo još nekih stvari o kojima ste vjerojatno trebali voditi računa prije nego što prije otplatite hipoteku.

- Imajte dobro uspostavljen fond za hitnu štednju. Ovo su osobne financije 101. Sakrijte dovoljno hitne uštede kako biste je u hitnim slučajevima mogli pokriti ovim sredstvima.

- Nema drugih dugova. U većini slučajeva stambena hipoteka trebala bi biti posljednji dug s kojim ćete se uhvatiti u koštac. Riješite se onih zajmova za automobile, osobnih zajmova, zdravstvenih dugova i zasigurno bilo kakvog duga kreditne kartice prije nego što zaronite u postupak otplate hipoteke.

- Neka vam poslodavac odgovara. Ako vaša tvrtka 401k nudi odgovarajući program štednje, definitivno biste to trebali dobiti i trebali biste moći održati tu razinu štednje dok prijevremeno otplaćujete hipoteku.

- Budite uglavnom smireni. Život se stalno mijenja, ali oni koji se žele uhvatiti u koštac sa hipotekom trebali bi imati svoj život u redu i biti pomalo smireni. Je li vaš prihod stabilan i raste? Jeste li završili s planiranjem obitelji? Jeste li ukorijenjeni u svojoj zajednici? Ako niste skrasni u životu, iskreno, ne biste trebali kupovati kuće za stanovanje.

Što je sa studentskim zajmovima?

Dug studentskog zajma i hipoteke često se stavljaju u kantu "dobrih dugova".

Dug studentskog kredita, koji općenito ima vrlo niske kamatne stope, s vremenom stvara vrijednost u vašoj sposobnosti da se kvalificirate za bolje plaćeni posao. Također se odbija porez kao i kamate na hipoteku.

Pa što biste prvo trebali otplatiti?

Kao što znate, postoje dva načina otplate duga koji se najčešće reklamiraju.

Jedna je metoda "grudve snijega". Prema ovoj tehnici, potaknuta financijskim guruom Daveom Ramseyjem, pojedinac prvi napada najmanji dug.

Po napad na dug s najmanjom ravnotežom, pojedinac će brzo uspjeti.

To je važno, prema Ramseyju, jer je uzbudljivo otplatiti dug. Taj entuzijazam olakšava discipliniranje.

Većina ljudi koji se pretplate na ovu metodu odlučili bi prvo otplatiti dug studentskog kredita zbog nižeg salda.

Drugi način na koji mnogi ljudi odlučuju koje će račune prvo platiti oslanja se na vrlo osnovno financijsko načelo. Pogledajte kamatne stope svih svojih računa i prvo ciljajte račun s najvišom kamatom.

Studentski krediti općenito nose nisku do umjerenu kamatnu stopu, koja trenutno u prosjeku iznosi 5,8% u SAD-u prema Novoj Americi.

Hipotekarne stope su stvarno niske, u prosjeku ispod 4%, po bankovnoj banci.

Ako su vaše stope u tim rasponima, nema smisla prvo izbaciti dug za studentski zajam.

Povezano:Jadno pravilo od 25% i koliko kuće možete (odgovorno) priuštiti

Otplatiti hipoteku prije ili uložiti?

Argument oko prijevremenog otplaćivanja hipoteke uglavnom se vrti oko toga trebate li umjesto toga uložiti novac.

Matematika zapravo podržava ulaganje u većini slučajeva, pogotovo što pojam postaje sve duži. Neću se previše upuštati u to, ali evo par kratkih, grubih primjera:

- Recimo da imate hipoteku od 200.000 USD uz 30-godišnju fiksnu kamatu od 4%.

- Pretpostavimo također da imate dodatnih 1.000 USD svaki mjesec za ulaganje u oporezive račune ulaganja ili podnošenje zahtjeva za hipoteku.

Primjer 1 (ulaganje): Ako potrošite sljedećih 30 godina otplaćujući to uz minimalne uplate, ukupno ćete platiti 343.739,21 USD u kombinaciji otplate glavnice i kamata. Ako ste uložili 1.000 USD svakog mjeseca na oporezivi račun za ulaganje s predviđenim godišnjim prinosom od 6%, samo vaše ulaganje vrijedilo bi oko 1.000.000 USD na 30 godina.

Primjer 2 (isplata duga): Ako umjesto toga primijenite dodatnih 1.000 USD na mjesečna plaćanja, na kraju 10,5 godina otplatit ćete hipoteku. Platit ćete ukupno 245.007,71 USD u kombinaciji otplate glavnice i kamata. Ako ste tada počeli ulagati 1000 USD plus hipotekarnu uplatu od 954,83 USD svaki mjesec na oporezivi račun za ulaganje u projicirani godišnji prinos od 6%, vaše će ulaganje rasti u sljedećih 19,5 godina i vrijediti će oko 850.000 USD u 30 godina ocjena.

Dakle, iako ćete uštedjeti oko 100.000 USD na plaćanju kamata, odričete se više od 150.000 USD potencijalnih ulaganja.

Preko 10 ili 15 godina razlika nije toliko drastična I berzanski prinosi variraju. Ali važno je razumjeti čega se odričete dugoročno, i mislim da ovaj primjer to upravo pokazuje.

Prije nego što napustimo ovaj odjeljak, trebali biste znati: možete učiniti oboje! Možete brzo pratiti svoju hipoteku i dalje agresivno ulagati. To nije ili-ili prijedlog.

U budućnosti ćete vjerojatno zaraditi više novca. Dobit ćete povišicu. Posao će vam uzletjeti. Vi ćete stvoriti taj drugi ili treći tok prihoda. Pretvaranje da možete učiniti samo jedno ili drugo samo ograničava vaš način razmišljanja.

Idite za oboje! Kad radite oboje, matematika vam uvijek ide u prilog.

Povezano:Što vas koči od radikalnog financijskog života?

Prednosti ranog otplaćivanja hipoteke

- Smanjite iznos kamata na dug. Smanjujući vrijeme potrebno za otplatu kredita, smanjujete i iznos kamata koje ćete platiti. U gornjem primjeru štedite oko 100.000 USD.

- Smanjite mjesečne odljeve. Nakon što otplatite hipoteku, više nećete imati hipotekarnu otplatu. Sada su vaši mjesečni troškovi manji i imat ćete više novca u svom mjesečnom proračunu za druge stvari: ulagati, trošiti, davati itd.

- Više slobode. Ranim uklanjanjem hipoteke unosite više slobode u svoj život. Možda sada vi ili vaš supružnik možete ostati kod kuće sa svojom djecom? Ako ste nadobudni poduzetnik poput mene, razmislite o tome koliko bi vam bilo lakše napustiti posao s punim radnim vremenom i baviti se poslovnom idejom s punim radnim vremenom. Bez hipoteke = sloboda!

- Sigurnost i mir vaše obitelji. Uz jedan manji trošak, stvarate veću sigurnost svojoj obitelji u slučaju budućih hitnih slučajeva. Uvijek ćete imati svoj dom bez obzira na ekonomiju ili probleme banke. Ovo je veliko za moju ženu. To je glavni razlog zašto je htjela da ovaj dug nestane. Mnogo je sigurnija u našem ukupnom financijskom položaju bez domaćeg duga.

- Pojednostavite svoje financije i život. Što sam stariji, sve manje želim razmišljati o svojim financijama. Uklanjanje hipoteke znači da ne moram razmišljati o plaćanju hipoteke, svom zajmodavcu ili mučiti se s online plaćanjem.

Nedostaci ranog otplaćivanja hipoteke

- Smanjena likvidnost. Kad prije otplatite hipoteku, vjerojatno uzimate novac sa stola koji bi se mogao brzo implementirati da vam pomogne u životu. Rano otplaćivanje hipoteke moglo bi vas nakratko ostaviti "bogatim u kući", a siromašnim u gotovini.

- Općenito manje raznolik portfelj. Otplatom hipoteke možda stavljate mnoga svoja jaja u jednu veliku košaru. To vas čini doista ovisnima o lokalnom tržištu nekretnina (od kojih neki zapravo padaju na vrijednosti) i ovisno o ukupnom gospodarstvu.

- Gubitak porezne olakšice (iako novi porezni zakon to mijenja za neke). Jedna od najljepših prednosti hipoteke na kuću kada dođe vrijeme za plaćanje poreza je odbitak kamate na hipoteku na kuću, koju možete zatražiti ako navedete svoje odbitke. Novim poreznim zakonom povećan je standardni odbitak, pa će mnogi ljudi ionako izgubiti mogućnost odbitka.

- Izgubljeni potencijalni povrati ulaganja. Ovo je velika stvar. Odbijajući otplatu hipoteke, odbijate ulaganje u burzu, iznajmljivanje nekretnina, svoje poslovanje i druga ulaganja. Oportunitetni troškovi mogu biti veliki, kao što smo pokazali u gornjem primjeru.

- I dalje ćete imati plaćanja (porez na imovinu, osiguranje, pristojbe za HOA, održavanje itd.). To što ste se riješili hipoteke ne znači da još uvijek ne morate platiti svoju kuću. Zapravo, još uvijek postoje najmanje tri velika troškova koja ćete imati: porezi, osiguranje i održavanje. To je šteta. Povrh toga, morat ćete početi štedjeti i sami plaćati osiguranje i poreze ako ste ih prethodno položili.

- Moguće naknade unaprijed i negativne kreditne posljedice. Pazite na naknade unaprijed. Oni bi vaš plan za ranu isplatu mogli učiniti strašnom idejom. Na kraju, znajte da ćete, ako otplatite hipoteku - svoju primarnu kreditnu liniju na rate - vjerojatno smanjiti svoju privlačnost budućim zajmodavcima koji bi radije vidjeli raznolikiju kombinaciju kredita. No, vjerojatno vam ne treba kredit nakon što otplatite svoj dom.

6 različitih strategija za rano otplaćivanje hipoteke

U redu, odlučili ste to učiniti. Idemo zapravo na neke načine na koje biste mogli prije otplatiti hipoteku. Ima ih dosta:

1. Plaćanje rutinske (dodatne) otplate hipoteke.

Najčešći način bio bi jednostavno početi dodatno plaćati glavnicu svaki mjesec.

U idealnom slučaju, ovu funkciju možete automatizirati sa svojim zajmodavcem. Samo pazite da se, kada počnete vršiti dodatna plaćanja, primijene na vašu stvarnu glavnicu u odnosu na glavnicu i kamate.

Dodatnih 250 USD mjesečno na zajam od 200.000 uz kamatu od 4% oborilo bi vaš kredit na 10 godina-uzevši ga s 30-godišnje hipoteke na 20 godina.

2. Postavljanje dvotjednih plaćanja

Umjesto da plaćate hipoteku svaki mjesec, mogli biste prijeći na dvotjedno plaćanje. Tako ćete svake godine dobiti 26 polovica plaćanja u odnosu na 12 punih plaćanja.

Ova će vam strategija pomoći da ubrzate isplatu hipoteke i uštedjet ćete na kamatama, a da zapravo ne promijenite velik dio svojih gotovinskih izdataka.

Znam da Quicken Loans sada dopušta automatizaciju ove vrste plaćanja. Provjerite sa svojim zajmodavcem mogu li vam to postaviti.

3. Refinanciranje na 15 godina u odnosu na 30 -godišnju hipoteku

Kako biste se natjerali da brže otplatite svoj dom, mogli biste refinancirati hipoteku na rok od 10, 15 ili 20 godina. Prije refinanciranja potreban vam je dobar kreditni rezultat. Uzmite u obzir Experian Boost povećati svoju.

Ovdje bi mogli biti uzeti u obzir troškovi zatvaranja. No, bolja stopa i kraći rok mogli bi biti samo strategija koja vam je potrebna.

To smo zapravo sami učinili nakon što smo tri godine bili u svom domu. Mislili smo da ćemo biti u redu ako to otplatimo na rok od 15 godina. No, samo tri godine kasnije ponovno nas je svrbjelo i odlučili smo početi plaćati velike paušale.

Povezano:Prednosti i nedostaci hipoteke na 15 na 30 godina

4. Iznajmite sobu (aka House Hack) i primijenite uplatu stanarine

Alternativna strategija je da se postati domaćin Airbnb -a i iznajmiti sobu u svom domu povremenom posjetitelju. Ovaj dodatni prihod mogao bi se primijeniti izravno na hipotekarni saldo i pomoći vam da prije otplatite svoj dom.

5. Softver za ubrzanje hipoteke/HELOC

Pogledao sam u softver/strategije ubrzanja hipoteke i jednostavno ne mogu razmišljati o tome kako oni zapravo rade, a još manje napraviti stvarnu analizu troškova i koristi softvera potrebnog za njegovo učinkovito izvođenje.

I oni se osjećaju previše komplicirano i muljažno. Moj savjet je da se klonite svega što vam se čini čudnim ili što ne možete razumjeti. Ne razumijem te stvari, pa ću to preskočiti.

6. Rano otplaćujete hipoteku paušalnim otplatama

Ovo je u konačnici metoda koju smo odlučili koristiti u posljednje dvije godine kako bismo izbacili našu hipoteku. Novac smo uglavnom skrivali od poslovnih uspjeha i koristili ga za velika paušalna plaćanja, zaključno s isplatom od ~ 49.000 USD prošlog mjeseca.

Bilo da se radi o godišnjim bonusima, povratu poreza, dioničkim opcijama ili nekom užurbanom poslovnom naletu, razmislite o paušalnim iznosima koje ćete dobivati u sljedećih nekoliko godina. Planirajte primijeniti te velike komade na svoju hipoteku.

Nažalost, nema načina da se to automatizira. Ali ako se nalazite na mjestu gdje to samo financijski rušite i vjerujete sebi da nećete dopustiti da vam se život uruši, ovo može biti izuzetno učinkovita strategija.

Stvarni postupak otplate vaše hipoteke (poznate i kao konačna uplata)

Kad dođe vrijeme za izvršenje konačne uplate paušalnim pristupom, morat ćete zatražiti iznos isplate. Taj iznos bit će malo drugačiji od vašeg stvarnog stanja hipoteke prikazanog na vašem izvodu ili na web stranici vašeg zajmodavca.

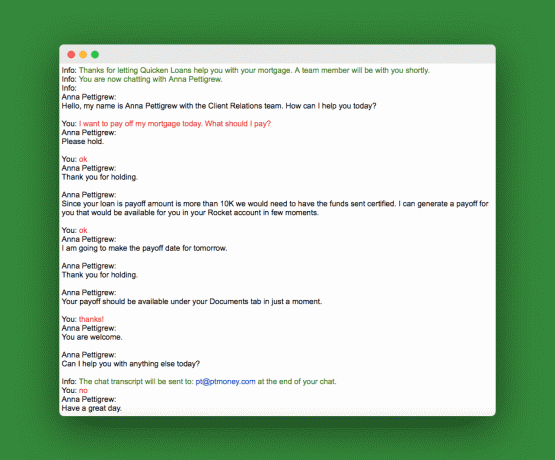

Možete nazvati i zatražiti to ili učiniti isto što i ja i upotrijebiti chat korisničke podrške na web stranici zajmodavca. Evo moje teme za chat:

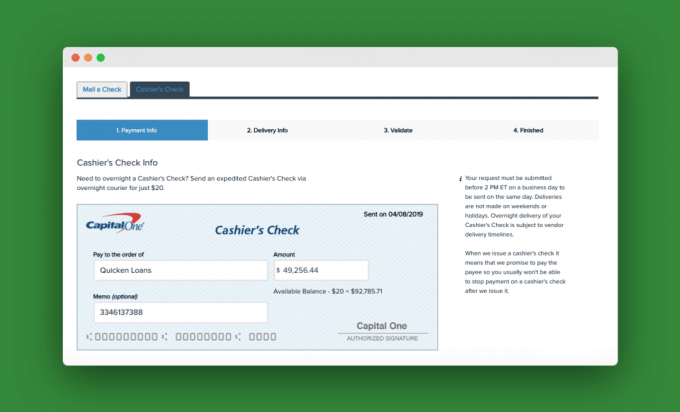

Nakon što smo dobili taj broj isplate, otišli smo na naš osobni online račun za tekući račun i postavili blagajničko plaćanje čekom. Za noćenje je bilo potrebno platiti 20 USD. Evo snimke našeg blagajničkog čeka:

Nakon što zajmodavac primi posljednju uplatu, primijenit će je na zajam i poslati vam pismo u kojem će vas obavijestiti da je vaš hipotekarni kredit u cijelosti plaćen.

Još pitanja

Što ako imate dvije hipoteke na svom domu? Recimo da imate dvije hipoteke na svom domu: primarnu hipoteku i drugu hipoteku ili HELOC. U tom slučaju svakako morate prvo otplatiti drugu hipoteku ili HELOC. 99% vremena ti drugi zajmovi imat će veće kamatne stope i biti manjeg iznosa. Prvo ih nokautirajte, a zatim se uhvatite u koštac s primarnim.

Što ako imate hipoteku za iznajmljivanje nekretnine kao ja? Ako imate hipoteku za najam nekretnine, osim ako je to mali iznos, taj dug trebao bi biti na drugom mjestu nakon vaše hipoteke. Ako se nešto dogodi s hipotekom vaše nekretnine za iznajmljivanje, najgore što se može dogoditi je da je više ne možete iznajmiti. Ali ako banka uputi poziv na hipoteku vašeg doma, vi biste bili izvan kuće. Pametna stvar ovdje je prvo otplatiti hipoteku na kuću.

Posljednje misli o ranom otplati hipoteke

Ako postavljate ovo pitanje trebate li otplatiti hipoteku na kuću prije, onda ste na izvrsnom mjestu. Iskreno, ono što radite ovdje nije toliko važno jer već donosite tako dobre financijske odluke.

Ako ste tip koji se previše fokusira na matematiku i imate dom za ovaj novac od ulaganja, onda neka vas sve vode brojke.

Ali ako možete pucati da biste bili potpuno bez dugova, a da ipak zadržite agresivnu štednju (vjerojatno ćete učiniti u svakom slučaju), idite na prijevremenu otplatu hipoteke.

Koji je tvoj plan? Hoćete li prije otplaćivati hipoteku na vaš dom?

Philip Taylor, zvani "PT", CPA je, bloger, podcaster, suprug i otac troje djece. PT je također osnivač i izvršni direktor konferencije i sajma industrije osobnih financija, FinCon.

On je stvorio Part-Time Money® još 2007. kako bi podijelio svoje savjete o novcu, smatrao se odgovornim (dok otplatiti više od 75 tisuća dolara duga) i upoznati druge strastvene u prelasku na financije neovisnost.