Kad smo prije nekoliko godina počeli raditi s financijskim savjetnikom, bilo me jako malo iznenadilo.

Budući da smo već stvorili financijski plan bez savjetnika, Imao sam sve postavljene ciljeve štednje, plan napada i sve je bilo izvedivo s obzirom na našu financijsku situaciju.

Tamo gdje smo imali rupe bilo je u našem sustavu općenito jer nisam imao potpunu sliku o tome što nam treba i, iskreno, nitko me nije tjerao da to učinim. Najbolji primjer bio je naš plan imanja - nismo ga imali! U godinama od naših prvih nekoliko sastanaka, to je nešto što smo uklonili s našeg popisa i za što smo se pobrinuli.

Drugi primjer za to bilo je otvaranje kreditne linije za nekretnine financijska fleksibilnost. Nisam imao razloga nabaviti ga - nisam konsolidirao dug, nisam planirao veliko poboljšanje doma, pa bez tih vrlo uobičajenih slučajeva uporabe nikad nisam razmišljao o tome.

Pa kad je naš savjetnik to predložio - pitao sam se zašto? Tako imate pristup kreditu čak i ako nema neposredne potrebe. Ako se pojavi, tamo je i ne morate prolaziti kroz proces.

Što je kreditna linija stambenog kapitala?

Kreditna linija stambenog kapitala (HELOC) kreditna je linija u kojoj je kolateral kapital u vašoj kući. To nije zajam i ne dobivate paušalni iznos. Jednostavno imate pristup ovoj kreditnoj liniji.

Nekoliko pojmova koje morate znati kada je riječ o HELOC -ovima:

- Razdoblje izvlačenja: Koliko je duga kreditna linija dostupna - pa ako imate razdoblje izvlačenja od 10 godina, možete koristiti LOC preko 10 godina. Tijekom razdoblja izvlačenja plaćate samo kamate na posuđeno - ne morate otplaćivati glavnicu. Ako to učinite, ponovno ćete dobiti pristup tom kreditu.

- Rok otplate: Razdoblje nakon razdoblja povlačenja, u kojem se više ne možete zaduživati, a sada je HELOC poput običnog kredita. Kamatna stopa je sada fiksna.

Naš savjetnik to je preporučio jer vam daje dodatnu financijsku fleksibilnost ako vam ikada zatreba velika svota novca. Mnogi ga koriste za konsolidaciju duga jer će kamatne stope HELOC -a biti niže od većine ostalih kamatnih stopa ili ih koriste za poboljšanje doma, plaćanje zdravstvenih računa ili obrazovanje.

Ono što HELOC razlikuje od zajma je to što plaćate samo kamate na iznos koji posudite. Ako imate HELOC od 10.000 USD, ali ništa od toga niste posudili, ne plaćate kamate.

HELOC ipak nije besplatan - to je kao da dobijete pristup zajmu bez mnogih naknada. Mnoge banke, poput Capital One, ne naplaćuju naknadu za zatvaranje. To je ogromno.

Postoji godišnja naknada osim ako to nije zabranjeno državnim zakonom, te pristojba za prijevremeni raskid ako je zatvorite u određenom broju mjeseci (poput 36 mjeseci), osim ako to nije zabranjeno zakonom. Sve će banke naplaćivati ovu naknadu i ona varira, ali obično iznosi oko 50 do 75 USD za godišnju naknadu i 400-500 USD za naknadu za prijevremeni raskid.

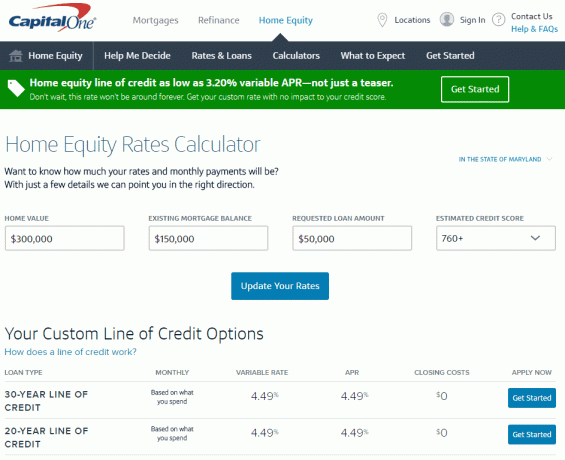

Pogledajmo neke brojeve

išao sam Kalkulator kapitalne nekretnine kuće Capital One, jedan od alata robne marke koji vam pomaže da brzo odaberete odgovarajuću opciju za svoju situaciju procjena koliko bi koštalo otvaranje jednog (svi su brojevi točni od 2. studenog, 2016).

U Marylandu, ako imate kuću od 300.000 USD s hipotekarnim saldom od 150.000 USD (dakle kapital od 150.000 USD), možete dobiti HELOC s limitom do 90.000 USD uz kamatnu stopu od 3,20% promjenjiv GRA. Saznajte više ovdje.

To mi govori ovaj jednostavan za korištenje, jednostavan alat. Sve to mogu pronaći bez stavljanja osobnih podataka, što je zgodno.

Da bih dobio točniju kamatnu stopu, morat ću unijeti više podataka kako bi mogli provjeriti (iako zahvaljujući načinu na koji Capital One istražuje, to neće utjecati na moju kreditnu sposobnost).

Ako kliknete na Započni na www.capitalone.com/home-equity, možete dobiti još personaliziraniju ponudu i cijenu. Tada ćete unijeti svoje osobne podatke, uključujući broj socijalnog osiguranja i Capital One počet će proces provjere vašeg kredita (opet, to je meko povlačenje pa neće utjecati na vaš kredit postići). Nema naknade za prijavu, a ako otvorite HELOC, nema troškova zatvaranja, pa je jedini trošak godišnja pristojba od 50 USD. Za više informacija kliknite ovdje.

(Nepovezano, budući da to nikada prije nisam učinio, mislio sam da će ova vrsta stvari biti komplicirana - čini se izuzetno lako. Obožavam internet!).

Ne planiram ga koristiti osim ako mi zatreba pa ne vidim očite nedostatke. Za 50 USD godišnje imam pristup kreditnoj liniji od 50 000 USD s razumno niskom kamatnom stopom (koju ne plaćam osim ako posuđujem novac).

Čini se kao koristan financijski alat. Što misliš? Jesam li lud?

Naravno, možete se prijaviti i za zajam stambenog kapitala ako preuređujete svoj dom ili konsolidirate dug, i Capital One ima neke alate koji će vam dati znanje o odabiru odgovarajućih opcija za vas situacija. Razlikuje se od kreditne linije jer kreditom dobivate cijeli iznos, što ima smisla ako znate koliko vam je potrebno. Ako želite pogledati njihove alate, idite na www.capitalone.com/home-equity. Također možete nazvati 855-446-9656 ili svratiti u poslovnicu za više informacija ako želite razgovarati s osobom.

Ovaj je post sponzorirao Capital One, ali riječi i misli su moje.