Warren Buffet -ovo pravilo ulaganja broj 1 je "nikad ne gubi novac!" Svi pokušavamo smisliti kako do toga doći najveći prinos s najmanjim prihvatljivim rizikom, ali čini se da se rizici "jednom u životu" ovih dana redovito pojavljuju na financijskim tržištima.

Ulažem na tržišta više od 16 godina, od toga 5 kao profesionalni trgovac. Izašao sam s fakulteta usred propasti dot-com-a i imao sam sreću što sam dobio svoj prvi posao bankara. Trgovao sam kroz financijsku krizu i veliku recesiju, a sada se pokušavam kretati kroz ovo tržište izazvano pandemijom. Kao i mnogi od vas, i ja se borim što ću učiniti.

Od mojih trgovačkih dana postao sam mnogo bolji u tome da ne gubim novac, i želim podijeliti malo o tome kako to radim primjenom strategije ulaganja sa šipkom. Nekima se ovo može činiti ultrakonzervativnim, ali vjerujem da zapravo preuzima veliki rizik i dopušta mi da budem vrlo agresivan kad za to dođe vrijeme.

Što je, dovraga, strategija sa šipkom?

Velika većina financijskih savjetnika razgovarat će s vama o raspodjeli imovine koja otprilike oponaša normalnu krivulju zvona poput ove u nastavku. Ova strategija zahtijeva da se izdvoji dovoljno novca da se prebrodi oluja, raspodijelivši vaš novac među imovinu klase (obično 60/40 dionica u obveznice), a možda i malu dodjelu vrlo rizičnim klasama imovine, a neke unovčiti. Ako biste ovo prikazali s rizikom na osi X, to bi moglo izgledati otprilike ovako:

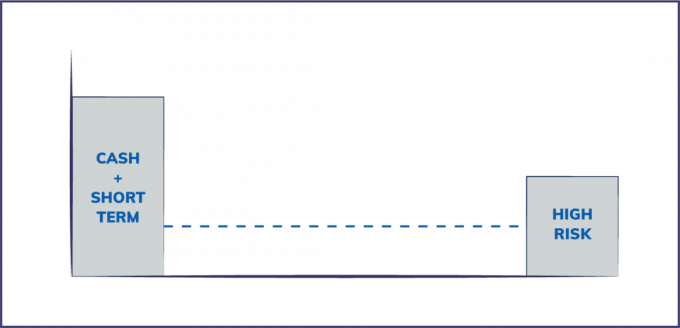

S druge strane, strategija sa šipkama u osnovi uključuje ulaganje na krajeve krivulje rizika i izbjegavanje sredine, a izgleda nešto poput donje slike. To znači da držim puno novca pri ruci, vrlo malo dionica, obveznica i tradicionalne tržišne imovine, a zatim dodjeljujem znatno manji postotak svog likvidna sredstva u zamjenu za ulaganja s većim profilom rizika, poput špekulacija obveznicama s visokim prinosom, izvedenice, privatni kapital, rizični kapital i kriptovaluta.

Strategija sa mrenom može se lako primijeniti i unutar klasa imovine, recimo, s držanjem 80% dividendnih dionica s odličnim bilancama i 20% dionica s malim povećanjem. Ili, ista raspodjela trezora prema neželjenim obveznicama u portfelju obveznica.

Zašto izbjegavati sredinu?

Jedan od mojih omiljenih misaonih vođa na temu rizika je Nassim Taleb, koji je autor Zavedeni slučajnošću, Crni labud, i Antifragile. Taleb je matematičar, stručnjak za rizike i bivši upravitelj hedge fondova, koji je postao poznat tijekom financijske krize 2008. jer je to predvidio. Taleb zagovara strategiju ulaganja sa šipkom jer vjeruje u prekomjerno inženjering globalnog financijska tržišta, poluga i međusobna povezanost svih banaka čini sustav manje robusnim i jačim krhka. Stoga se manji šokovi u sustavu sve češće pogoršavaju. Ti su rizici u biti "skriveni". u sredini postoje skriveni rizici (dionice i obveznice) koji se ne uzimaju u obzir u modernim modelima financijskog rizika.

Rizik hipotekarnih vrijednosnih papira

Izvrstan primjer je kako se svaki od glavnih modela zadanih stambenih jedinica u SAD -u koristio za pakiranje Hipotekarno osigurani vrijednosni papiri nisu uključivali mogućnost da cijene nekretnina krenu čak i najmanje negativan. Kad su cijene nekretnina postale i najmanje negativne, cijeli hipotekarni sustav s tankim kapitalom zaplijenio se i kaskadno prenio na svako međusobno povezano financijsko tržište. To je bio veliki rizik koji se nije objasnio jednostavnim podešavanjem modela.

U osnovi, povijesno sigurna klasa imovine (kuće) pretvorena je u vrlo rizično oružje za masovno uništenje putem financijskog inženjeringa.

Rizik otkupa dionica

Drugi primjer koji sada vidimo da se događa je otkup korporativnih dionica. Niske kamatne stope potaknule su izvršne direktore tvrtki na izdavanje duga za otkup dionica radi poticanja cijena dionica. Iako je ovo ponašanje povećalo cijene dionica u kratkom roku, korporacije ostaju bez besplatna gotovina potrebna za prevladavanje teških vremena, poput globalnog gašenja poslovanja zbog COVID -a 19 pandemija.

Mnoge od tih tvrtki kupovale su vlastite dionice do maksimuma, a sada obustavljaju otkup kad su cijene niske. To očito krši pravilo broj jedan ulaganja - kupujte nisko, a prodajte visoko.

kredit: thevisualcapitalist.com

Ono što je važno razumjeti za ovaj članak je da je izdavanje jeftinog duga za otkup dionica dramatično promijenilo rizik profil dionica (skriveni rizik) do te mjere da bi tisuće javnih poduzeća moglo prestati postojati bez savezne pomoći pomoć.

Kako koristim strategiju sa mrenom

Svrha strategije sa mrenom je izbjegavanje skrivenih rizika i preuzimanje veće kontrole nad strategijom ulaganja ostati vrlo siguran (u gotovini) i preuzeti visoke rizike koji su razumljivi s manjim dijelom portfelj. Teoretski, možete postići pristojan mješoviti povrat i ograničiti svoju izloženost događajima tipa crnog labuda.

#1. "Novac je kralj", a ne "novac je smeće"

Ray Dalio, milijarder menadžer hedge fondova (kojeg zapravo poštujem i divim mu se) proglasio je „gotovina je smeće“ u CNBC video zapis, zalažući se za globalni portfelj dionica i obveznica. Taj je intervju prilično označio vrh bikova tržišta jer su se globalna tržišta dionica topila. Ima dobru stvar u koju neću ulaziti, ali za prosječnu osobu (tj. Ne osnivača milijardera milijardera) novac je zapravo kralj.

Da, kamate su strašne za štediše gotovine. No, gotovina je jeftin oblik osiguranja od svakodnevnih teškoća. Plaćanje hitne pomoći od 400 USD gotovinom umjesto dobivanja osobna pozajmica ili još gore, ima vrijednost.

No, razgovarajmo o ulaganju. Gotovina ima vrijednost opcija. U financijama ugovor o opcijama ima implicitnu vrijednost jer je pravo, a ne obaveza. Imate mogućnost učiniti A ili učiniti B. Dobar jastuk gotovine koji sjedi u banci omogućuje vam mnoge mogućnosti ulaganja kada za to ima dovoljno vremena i mogućnosti, a da ne prodate drugu imovinu (dionice, svoj dom) kako biste oslobodili gotovinu.

Fleksibilnost koja dolazi s ovom vrijednošću opcije ključni je podatak koji većini ljudi nedostaje. Imam blizu 80% svoje likvidne imovine u gotovini. Tako sam uspio izbjeći nedavni pad burze i sada se mogu osloniti na dobre mogućnosti ulaganja po povoljnim cijenama.

Usput, znaš li koliko Gotovina na ruku Buffettov Birkshire Hathaway vodi svoje knjige?

#2. Osiguranje

Mnogi ljudi misle da je osiguranje uzaludno trošenje novca, ali kako Talib ističe u svojoj knjizi, Antifragile, osiguranje je imovina koja će vam zapravo biti uspješnija u nestabilnim vremenima. Osiguranje je bitno i za vas se isplati u točno određeno vrijeme kada se povećava rizik. Imajući odgovarajuće količine osiguranje vlasnika stanova, Auto osiguranje, pokrivanje kišobranom, i životno osiguranje ključni su za izbjegavanje nepovoljnih situacija u kojima morate neočekivano potrošiti ogromnu svotu novca.

Također koristim osiguranje ključnog čovjeka u mojim poslovima zajedno s pokrićem opće i profesionalne odgovornosti.

#3. Mala izloženost dionicama i obveznicama

Suprotno savjetima većine stručnjaka za upravljanje novcem, zadržavam vrlo malo relativne izloženosti tradicionalnim dionicama i obveznicama. Imam račune za umirovljenje koji sadrže ove pasivne instrumente.

Ako pogledate moju stvarnu raspodjelu likvidne imovine u odnosu na ono što jedan vrhunski fintech menadžer novca kaže da bih trebao ciljati, možete vidjeti kako su njihovi savjeti (zelene trake) potpuno suprotni od moje strategije.

Moja izloženost dionicama i obveznicama u obliku je jeftinih ETF -ova na mojim računima za odlazak u mirovinu s povoljnim porezima. Budući da je moje trajanje dugo na ovom novcu (što znači da mi neće trebati više od 30 godina), u redu sam s izloženošću i vjerujem da porezni porezi s vremenom nadoknađuju dodatne rizike.

#4. 10-15% izloženosti riziku od čiste igre

Čisti rizik igre općenito je ulaganje koje nosi velika očekivanja neuspjeha, ali velika isplativost ako uspije. Najbolji primjer je ulaganje u početni/rizični kapital. Najbolje procjene su da će 75-80% novih poduzeća propasti-to je osnovni slučaj. No, očekivani povrat na ulaganje koje dobro posluje nije 6% godišnje. To je više kao 4-100 PUTA vaše ulaganje.

Budući da je rizik toliko visok u tim ulaganjima, općenito nema puno skrivenih rizika - u osnovi imam dobru predodžbu o očekivanom gubitku. Ne vjerujem da je to slučaj s općenito prihvaćenim financijskim ulaganjima kako nam je pokazalo posljednjih nekoliko financijskih kriza.

Pa kako ovo izgleda? Tražim čistu izloženost igri koja nije vezana uz burzu. Ulažem u startupe i podupirem lokalne poduzetnike poput restorana. Također održavam poziciju kriptovalute pristojne veličine koju sam počeo akumulirati 2014. godine. Planiram zadržati ovo ulaganje sve dok kripto ne bude dokazani pobjednik, ili 'ne ide na 0' jer je veličina isplate ogromna ako eksperiment s bitcoinima uspije.

#5. Preostalih 5-10% ulažem u sebe

Ovaj novac koristim za povećanje svojih vještina i iskorištavanje onoga u čemu sam dobar kako bih sebe i svoje tvrtke učinio tržišnijima. Taj je proces s vremenom uvećao moju moć zarade i omogućio mi da ponovno ulažem u svoja poduzeća ili u druge nepovezane pasivni prihod izvora.

Je li strategija sa šipkom za vas?

Glavna svrha strategije sa šipkama za pronicljivog menadžera rizika je ukloniti vjerojatnost velikih pojava eksplozija iz naizgled "sigurnih" ulaganja. Uteg nije za svakoga, ali jedna od glavnih prednosti koje sam vidio je psihološka - sa sigurnošću znam da niti jedan događaj neće utjecati na financijsku sigurnost moje obitelji. To mi omogućuje da preuzmem više rizika s manjim iznosom kapitala i budem bolje povezan s tvrtkama, mogućnostima i ljudima u koje ulažem.

Koje su tvoje misli? Brinete li se zbog rizika i može li vam strategija sa šipkom pomoći?