कुछ साल पहले*, मैंने कुछ खरीदा (निवेश किया?) सीरीज I बचत बांड. यह एक महत्वपूर्ण राशि नहीं थी लेकिन मैं देखना चाहता था कि यह कैसा था।

श्रृंखला I बचत बांड मुद्रास्फीति-समायोजित बचत बांड हैं जिनकी एक निश्चित ब्याज दर और एक मुद्रास्फीति दर है जिसे मई और नवंबर में साल में दो बार समायोजित किया जाता है। इतने सालों में महंगाई इतनी कम होने के कारण कई बार यह दर काफी कम होती है।

सीरीज ईई और सीरीज I बांड के बीच प्रमुख अंतर ब्याज दर है। सीरीज ईई के साथ, आपको पहले 20 वर्षों के लिए एक निश्चित ब्याज दर मिलती है, फिर दर को समायोजित किया जा सकता है। श्रृंखला I के साथ, आपको मुद्रास्फीति-समायोजित दर (तकनीकी रूप से, एक निश्चित दर और मुद्रास्फीति-समायोजित दर) मिलती है। सीरीज ईई बॉन्ड में एक और महत्वपूर्ण अंतर है - 20 साल बाद उन्हें दोगुना करने की गारंटी है, चाहे कुछ भी हो। इसका मतलब है कि आपको 3.5% रिटर्न की गारंटी है।

(यह भी, बचत बांड से ब्याज राज्य स्तर पर और नीचे कर मुक्त है)

अपने बचत बांड के वर्तमान मूल्य की जांच करें

2012 में, ट्रेजरी ने पेपर बॉन्ड बेचना बंद कर दिया और पूरी तरह से इलेक्ट्रॉनिक हो गया। यदि आपके पास उस समय अवधि के बाद कोई बांड है, तो संभवतः आपके पास एक ट्रेजरीडायरेक्ट.जीओवी खाता भी है जिसका उपयोग आप अपने इलेक्ट्रॉनिक बचत बांड के वर्तमान मूल्य की जांच के लिए कर सकते हैं। अपने बांड के मूल्य को खोजने का सबसे आसान तरीका लॉग इन करना और देखना है!

यह एक मूर्खतापूर्ण उत्तर है लेकिन यह आपको अपने ट्रेजरीडायरेक्ट लॉगिन विवरण का पता लगाने के लिए प्रेरित कर सकता है। 🙂

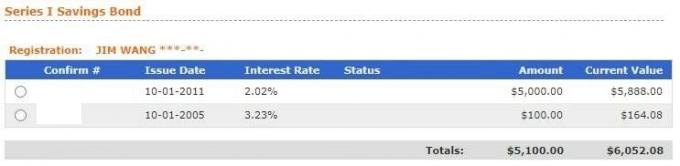

एक बार जब आप लॉग इन करते हैं, तो आपके सभी बांड करंट होल्डिंग्स के तहत सूचीबद्ध होंगे:

बचत बांड पर क्लिक करें और यह आपके सभी बांड दिखाएगा:

यहां यह कम स्पष्ट है, श्रृंखला I बचत बांड के बगल में स्थित सर्कल पर क्लिक करें और अपने बांडों को अलग-अलग देखने के लिए सबमिट करें पर क्लिक करें:

यदि आपके पास 2012 से पहले का कोई बॉन्ड है, तो मैं अत्यधिक अनुशंसा करता हूं कि आप प्रबंधन में आसानी के लिए इसे इलेक्ट्रॉनिक बॉन्ड में बदल दें।

पेपर सेविंग बॉन्ड में कैश कैसे करें

यदि आप अपने कागजी बचत बांड को भुनाना चाहते हैं, तो यह आसान है। चूंकि ट्रेजरी ने 2012 से पेपर बचत बांड जारी नहीं किया है, आप 1 वर्ष की अवधि से बाहर हैं (आप पहले 12 महीनों के भीतर बचत बांड को भुना नहीं सकते हैं), इसलिए आप इसे रिडीम कर सकते हैं।

यदि आप 5 साल से पहले किसी बॉन्ड को भुनाते हैं तो तीन महीने का जुर्माना भी है - फिर से क्योंकि उन्होंने 2012 से पेपर बॉन्ड जारी नहीं किया है, आप यहां भी स्पष्ट हैं।

बस पेपर बॉन्ड को अपने बैंक या क्रेडिट यूनियन में ले जाएं। यदि आपके पास भौतिक स्थान वाला कोई नहीं है, तो स्थानीय बैंकों को यह देखने के लिए कॉल करें कि क्या वे उन्हें गैर-ग्राहकों के लिए नकद देंगे।

सुनिश्चित करें कि आप लाएं:

- कागज बचत बांड,

- ड्राइविंग लाइसेंस या पासपोर्ट जैसी पहचान,

- यदि आप लाभार्थी हैं तो स्वामी के मृत्यु प्रमाण पत्र की एक प्रति।

यह बहुत आसान है।

अपने पेपर बॉन्ड को इलेक्ट्रॉनिक बॉन्ड में कैसे बदलें

सभी बांडों को अब ट्रेजरी डायरेक्ट, ट्रेजरी के ऑनलाइन पोर्टल के माध्यम से प्रबंधित किया जा सकता है।

इस प्रक्रिया के तीन चरण हैं:

- TreasuryDirect.gov पर एक खाते के लिए पंजीकरण करें,

- "रूपांतरण से जुड़ा खाता" बनाएं

- अपने कागजी बांडों को रूपांतरित करें और उन्हें रूपांतरण से जुड़े खाते में डालें।

1. रजिस्टर करें।

2. "रूपांतरण से जुड़ा खाता" बनाएं

लॉग इन करें और शीर्ष मेनू में मैनेजडायरेक्ट देखें:

फिर "एक रूपांतरण लिंक्ड खाता स्थापित करें" देखें, यह यहां होगा (मेरा अब वहां नहीं है क्योंकि मैंने इसे कुछ समय पहले सेट किया था):

रूपांतरण से जुड़ा खाता बनाने की प्रक्रिया से गुजरें - यह वह (उप) खाता है जिसका उपयोग आप सभी रूपांतरित बांडों को प्रबंधित करने के लिए करेंगे। यह उस खाते से अलग है जिसका उपयोग आप हमेशा इलेक्ट्रॉनिक बॉन्ड प्रबंधित करने के लिए करते हैं। मेरे मामले में, मेरा नियमित खाता Y से शुरू होता है और मेरा रूपांतरण लिंक वाला खाता J से शुरू होता है।

एक बार जब आप अपने रूपांतरण से जुड़े खाते तक पहुंच जाते हैं, जो शीर्ष दाईं ओर को छोड़कर सभी समान दिखता है, तो आप देखेंगे >> मेरे परिवर्तित बांड अपना खाता नंबर देने के बाद, मेनू में “ManageDirect” पर क्लिक करें।

अब, मेरे रूपांतरण प्रबंधित करें के अंतर्गत, आपके पेपर बांड को परिवर्तित करने का एक विकल्प है:

3. अपने पेपर बॉन्ड को कन्वर्ट करें:

"मेरे पेपर बांड कैसे परिवर्तित करें" पर क्लिक करने के बाद पूर्ण निर्देश दिखाई देंगे, लेकिन अनिवार्य रूप से आप:

- अपने सभी बांडों को शामिल करने के लिए एक पंजीकरण सूची बनाएं (पीछे हस्ताक्षर न करें!),

- उन बांडों को अपने रूपांतरण से जुड़े खाते में जोड़ें (वापस हस्ताक्षर न करें!),

- ट्रेजरी में मेल करने के लिए अपने बांड का एक मेनिफेस्ट प्रिंट करें (पीछे हस्ताक्षर न करें!),

- मैनिफेस्ट के साथ बांड मेल करें।

यदि कोई भी बांड पूरी तरह से परिपक्व हो गया है, तो आपको अपने मुख्य खाते में 0% ऋणग्रस्तता प्रमाणपत्र (I का C) डाल दिया जाएगा।

पैट्रियट बॉन्ड क्या है?

9/11 के बाद, ट्रेजरी विभाग ने सीरीज ईई बॉन्ड्स को एक नाम - पैट्रियट बॉन्ड्स कहना शुरू कर दिया। वे पेपर सीरीज़ ईई बॉन्ड थे जिनके सामने "पैट्रियट बॉन्ड" टाइप किया गया था और सभी व्यावहारिक उद्देश्यों के लिए, वे सीरीज़ ईई बॉन्ड हैं।

उन्हें अन्य सभी श्रृंखला ईई बांडों की तरह माना जाता है।

बचत बांड के वर्तमान मूल्य की गणना कैसे करें

यदि आपके पास किसी बॉन्ड का मोटा विवरण है, तो आप इसे देखने के बजाय इसकी गणना करके खुश हो सकते हैं।

शायद आप जानना चाहते हैं "मेरे बचत बांड का मूल्य क्या है?" लेकिन आप इतनी बुरी तरह से नहीं जानना चाहते हैं कि पंजीकरण, इसे जोड़ने आदि के माध्यम से जाना है। मैं समझ गया।

बचत बांड कैलकुलेटर का उपयोग करना और भी तेज़ है।

ट्रेजरी के पास यह भी है बहुत उपयोगी बचत बांड कैलकुलेटर अपनी श्रृंखला ईई, श्रृंखला I, श्रृंखला ई, और बचत नोट्स के मूल्य की गणना के लिए। यह मांगता है:

- बंधन की श्रृंखला - तो ईई, आई, ई, या बचत नोट्स

- संप्रदाय - यह बांड का अंकित मूल्य है

- बांड श्रृंखला संख्या - यह वैकल्पिक है

- जारी करने की तिथि - यदि आप केवल एक वर्ष डालते हैं, तो यह उस वर्ष के फरवरी को मानता है

मैंने सितंबर 2005 को खरीदे गए $ 100 के बांड के साथ अपने पैर की अंगुली को सीरीज़ I की दुनिया में डुबो दिया:

मेरे $100 के बांड का मूल्य अब $164.52 है!

(जब मैंने लॉग इन किया, तो मान $ 164.08 के रूप में दिखाया गया था - काफी करीब)

जैसे ही आप परिकलित करें पर क्लिक करते हैं, यह मानों की गणना करेगा और उन्हें सूची में अलग-अलग पंक्तियों के रूप में जोड़ देगा। आप दाईं ओर एक छोटा नीला निकालें बटन क्लिक करके उन पंक्तियों को हटा सकते हैं। ऐसा लगता है कि इसे 2001 में बनाया गया था लेकिन यह बहुत अच्छा काम करता है।

बॉन्ड के फ्यूचर वैल्यू की गणना कैसे करें

यह थोड़ा मुश्किल है क्योंकि कई सबसे आकर्षक बांड मुद्रास्फीति-समायोजित हैं और यह जानना मुश्किल है कि भविष्य में सीपीआई क्या होगा। एक विशेषज्ञ से पूछें और वे आपको बताएंगे कि मुद्रास्फीति ऐतिहासिक रूप से 3% है, लेकिन दूसरे से पूछें और वे कहेंगे कि फेडरल रिजर्व इतना पैसा छाप रहा है कि हम अपस्फीति का जोखिम उठाते हैं।

जब तक ब्याज दर निर्धारित है, तब तक ट्रेजरी डायरेक्ट कैलकुलेटर आपको भविष्य में मूल्य देगा। उदाहरण के लिए, चूंकि मुद्रास्फीति-समायोजित दर साल में दो बार बदलती है, आप अगले दर परिवर्तन तक बांड का मूल्य पा सकते हैं।

अन्यथा, यदि आप इसकी गणना करना चाहते हैं तो आपको अनुमान लगाना होगा और इसे एक बैंक खाते की तरह व्यवहार करना होगा जो मासिक ब्याज अर्जित करता है।

* इस पोस्ट को लिखने के बाद पहले वाक्य में कुछ साल वास्तव में पन्द्रह लगते हैं!

क्या आपका बॉन्ड परिपक्व हुआ?

यदि आपका बांड परिपक्व हो गया है और आप इसे भुना रहे हैं, तो हो सकता है कि आप इसे समान जोखिम प्रोफ़ाइल वाली किसी चीज़ में रखना चाहें। हालांकि बचत बांड के रूप में कुछ भी सुरक्षित नहीं है, क्योंकि यह संयुक्त राज्य सरकार के पूर्ण विश्वास और क्रेडिट द्वारा समर्थित है, कुछ निवेश ऐसे हैं जो बहुत करीब हैं।

हम कुछ सुरक्षित निवेश विकल्पों की सूची बनाएं यहां जो आपकी स्थिति के लिए समझ में आ सकता है।