Être excité.

Vous venez d'arriver sur la page qui changera votre perception de l'argent pour le reste de votre vie.

Fais-moi confiance. C'est une bonne chose.

Qu'est-ce que le Money Uprising Movement™ (MUM) ?

Laissez-moi vous expliquer brièvement…. MuM est les principes fondamentaux de ce blog et de ce à quoi nous nous engageons. La plupart des gens ont une ÉNORME déconnexion avec leurs finances et fondamentalement, j'en ai marre et je ne vais plus le supporter. Bouh-ouah! MuM a été initialement érigé à partir du Mouvement Roth IRA où j'ai inspiré plus de 140 blogueurs à écrire à quel point le Roth IRA est génial le même jour. J'ai suivi cela avec le Mouvement d'assurance-vie en vous assurant que vous ne lésiniez pas et en vous assurant que votre famille est protégée. (Si vous n'avez toujours pas d'assurance-vie temporaire abordable, allez ICI immédiatement). En 2013, j'ai (avec ReadyForZero.com) lancé Le mouvement de la dette où nous motivons actuellement les gens à rembourser une dette de 10 millions de dollars. En janvier 2014, j'ai lancé ce qui est maintenant un objectif à vie:

Opération: #investNOW. Ce mouvement est un peu différent dans la mesure où je veux encourager plus d'un million de personnes à investir en elles-mêmes.Bien que ces mouvements soient tous indépendants les uns des autres, ils avaient tous un thème sous-jacent similaire :

—> Il est temps d'intensifier et de prendre le contrôle de VOTRE argent.

Vous trouverez ci-dessous les convictions fondamentales de ces mouvements et ce que le Money Uprising Movement (et ce blog) représentent.

Règle n°1: Nous ne pensons jamais qu'il est trop tard pour commencer

Ne jamais dire jamais. Point final. Nous n'aimons pas les lâcheurs, mais nous comprenons également que quitter quelque chose pourrait vous conduire à une meilleure opportunité. Mais ce n'est pas parce que vous avez tergiversé au cours de la dernière décennie et que vous n'avez pas économisé un centime qu'il est trop tard. Il est temps de « soldat » et déterminez ce que vous devez faire au minimum pour commencer.

Inscrivez-vous au 401k de votre entreprise? Fais-le.

Ouvrir un Roth IRA? Plus d'excuses.

Démarrez votre nouvelle entreprise?

Ne se fait pas tout seul.

Il est temps de commencer.

Règle n°2: Nous ne devenons jamais complaisants

Quand j'étais déployé en Irak, on nous a toujours demandé de ne pas devenir complaisants.

Pour nous, cela signifiait ne pas être trop à l'aise avec notre environnement ou laisser l'ennemi nous attraper pendant que notre garde était baissée. Êtes-vous financièrement complaisant? Si vous n'êtes pas sûr, répondez à ces questions rapides :

- Dans quoi votre 401k est-il actuellement investi ?

- À quand remonte la dernière fois que vous avez vérifié votre dossier de crédit ?

- Combien épargnez-vous chaque mois pour votre retraite?

Le sous-titre de mon livre est Prenez votre argent en main et investissez dans votre avenir. La première partie, "Prenez votre argent en main,» est le plus crucial. Arrêtez d'être complaisant avec votre argent et apprenez comment gagner de l'argent rapidement!

Règle n°3: Nous savons qu'il y a plus d'une bonne façon de faire les choses

Vous devez UNIQUEMENT acheter des fonds indiciels. Pourquoi? Les fonds gérés activement sont la MEILLEURE chose qui soit! Peut-être…. Vous ne devez JAMAIS utiliser de cartes de crédit. Ummm….mais j'aime récupérer de l'argent. Ma devise a toujours été « des traits différents pour des personnes différentes ». Alors que je déteste les fonds à date cible (et pensez que vous devriez aussi), cela ne signifie pas que vous avez tort de les utiliser. Méfiez-vous de ceux qui cherchent à vous fourrer leurs idéaux dans la gorge. Ce n'est PAS parce que cela a fonctionné pour eux que cela fonctionnera pour vous.

Règle n°4: Nous faisons toujours confiance mais vérifions

Un bon ami à vous suggère d'investir dans des actions qu'il a officiellement étiquetées "la prochaine GRANDE chose". Y jetez-vous tout votre argent et espérez-vous le meilleur? Si c'est le cas, frappez le dos de votre main et jetez-vous de l'eau froide au visage. Si vous rejoignez le MuM, vous n'investissez jamais dans quelque chose que vous n'avez pas fait un peu de recherche pour vous-même ou au moins obtenu un deuxième avis.

Avant d'agir sur un conseil d'investissement, suivez ces directives :

Considérez la source. Dites-moi que vous n'avez pas été enthousiasmé par un conseil boursier de votre collègue qui négocie son 401k. Si tu étais mon enfant, je te mettrais en pause. Demandez-vous: « Pourquoi est-ce si bon? » J'aime quand les gens regardent Jim Cramer et viennent me voir prêts à acheter des actions pour qu'ils puissent gagner des millions. Attention: je peux vous mettre la tête dessus pour cette stupidité. Est-ce vraiment un changeur de jeu? Si vous y investissiez chaque centime que vous aviez et que le stock doublait, cela changerait-il radicalement votre vie? Inverser les rôles: et si vous perdiez chaque centime que vous y avez investi? Si cela vous affecte plus que de faire un peu de profit, cela n'en vaut pas la peine. La vérification s'applique également avant d'embaucher un conseiller de confiance. Étonnamment, plus de 70 % des autre les gens ne font pas un vérification des antécédents avant d'engager un conseiller financier. Je dis "autrer" parce que ce n'est pas toi.

Règle n°5: Nous maîtrisons notre dette

M. T dit: « Je plains le fou qui a trop de dettes! » D'accord, je ne sais vraiment pas s'il a dit ça, mais il aurait dû! Je suis cool avec les gens utiliser des cartes de crédit pour les récompenses qui les remboursent chaque mois. Ce qui ne me plaît pas, ce sont les gens qui abusent de leurs privilèges de crédit et se demandent constamment comment obtenir un pret a la banque pour acheter de la merde dont ils n'ont pas besoin. Ce n'est pas parce que vous pouvez payer vos mensualités que vous êtes en bonne santé financière. C'est ce qu'un gars a essayé de me faire croire et j'ai filmé un diatribe financière vidéo sur lui. Ne soyez pas le sujet de ma prochaine vidéo. Tu étais prévenu. 50 000 $ de dette, ce n'est pas un « petit peu de dette »! Pour sortir de la dette, vous devez savoir avec quoi vous travaillez. Laissez tomber le déni et attaquez-le avec vengeance.

Connaître la vérité

Les dettes peuvent vous écraser. Je l'ai vu de première main avec des clients, des amis et ma propre famille. Sortir de la dette devrait être votre priorité.

Si vous êtes dans le déni, ne le soyez pas. Vous devez savoir exactement combien vous avez de dettes. Certains clients ont essayé de me convaincre qu'ils n'avaient qu'un « peu de dettes ». Il s'avère qu'ils avaient plus de 50 000 $ de dettes!

Règle n°6: Nous continuons à nous éduquer, jamais complaisants

Après avoir passé ma dernière finale de ma dernière année à l'université, je me souviens m'être dit: « Je viens de passer le dernier examen de ma vie. Je ne pouvais plus me tromper. Depuis lors, j'ai passé des tests pour ma série 7, série 66, série 24, désignation AAMS, licences d'assurance et, le Examen CFP®. Au-dessus de ça, je dévore constamment de nouveaux livres (surtout l'amour livres pour entrepreneurs), lire des articles de blog et des publications professionnelles, acheter des cours en ligne et ainsi de suite. J'attends la même chose de vous. Le monde est en constante évolution et vous DEVEZ rester à l'avant-garde. Pour vous, cela pourrait être l'obtention d'une maîtrise ou d'un doctorat, ou une nouvelle certification pour votre emploi actuel.

Quoi qu'il en soit, vous devez rester affamé et garde avancer vous-même.

Pourquoi? Parce que je vous garantis qu'il y a quelqu'un là-bas qui a tout aussi faim (ou plus faim), et ils vous laisseront passer et vous laisseront dans la poussière.

Règle n°7: Nous investissons en nous-mêmes (car si nous ne le faisons pas, qui le fera ?)

La plupart des gens pensent investir comme acheter des actions ou des fonds communs de placement. L'une des meilleures choses que j'ai jamais faites personnellement et professionnellement est d'investir en moi-même. J'ai mentionné ci-dessus comment j'ai obtenu ma désignation de planificateur financier agréé. Ai-je mentionné que je devais payer de ma poche? Ai-je également mentionné que je n'ai pas obtenu d'augmentation de salaire pour cela? Je me suis soumis à la misère d'un programme d'études accéléré de 11 mois parce que j'avais envie des connaissances que j'aurais en le suivant. Je savais aussi que même si je ne verrais pas d'augmentation immédiate de mes revenus, cela finirait par être plus que rentabilisé, ce qu'il a 100 fois plus!

Depuis lors, voici comment j'ai continué à m'investir :

- Investissement traditionnel dans mon 401k via mon entreprise (actions, fonds communs de placement)

- Prêt entre pairs (comptes avec Prospérer et Club de prêt)

- Inscrit à mon 1er programme de coaching (Le coach stratégique)

- Investissez du temps dans un groupe hebdomadaire où nous partageons des idées commerciales

- Investir dans mon entreprise en ligne. je détaille tout ça ici.

- Acheté plusieurs programmes de formation en ligne

- Et ainsi de suite……

Je ne cesserai jamais d'investir en moi et vous ne devriez pas non plus.

Règle n°8: Nous ne blâmons jamais les autres pour nos difficultés financières

« Le gouvernement a pris tout mon argent! "Mes parents ne m'aideront plus !" « Mon travail est nul! » « Je ne peux tout simplement pas prendre de pause! » Wah, whah, whah……

« Dites et faites quelque chose de positif qui aidera la situation; il ne faut aucun cerveau pour se plaindre.

Robert A. cuisiner

Si vous avez choisi de rejoindre le MuM, il est temps de commencer à faire. Vous êtes le seul à changer votre situation. Bien sûr, les gens vont te bousiller en cours de route, mais ce n'est pas votre travail de vous en soucier. Ne t'inquiète pas. Ils finiront par avoir le leur.

Concentrez-vous sur ce que vous pouvez contrôler. Et pour l'amour du ciel, arrêtez de blâmer les autres !

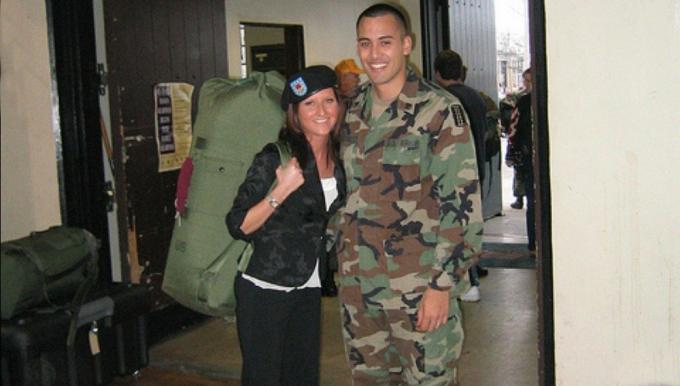

Règle n°9: Nous prenons soin de nos camarades de combat

Lorsque j'ai rejoint l'armée, j'ai découvert le concept de « compagnon de combat ». Un compagnon de combat est quelqu'un qui vous soutient quoi qu'il arrive. Ils connaissent vos secrets les plus sombres et se battent pour vous même si cela signifie qu'ils en prennent la chaleur. Plus important encore, ils n'ont pas peur de « rester réel » avec vous lorsqu'ils savent que vous vous trompez. Si vous avez vu Chasse de bonne volonté, alors vous savez que le personnage de Ben Affleck est la quintessence d'un compagnon de combat.

Mon copain de combat

Au collège, j'ai déjà avait une carte de crédit et dette de prêt étudiant mais je m'étais en quelque sorte convaincu que J'avais besoin/mérité d'un nouveau téléviseur à écran plat. J'avais fait mes recherches et découvert que je pouvais obtenir un téléviseur à écran plat de 42 pouces chez Best Buy avec un intérêt de 0 %. Viens chez papa! J'ai dit à ma petite amie (maintenant épouse) mon plan directeur, et au lieu de me soutenir, elle m'a proposé la réponse suivante :

« Pensez-vous vraiment que vous pouvez vous le permettre maintenant? » Comment ose-t-elle! J'étais vexé qu'elle puisse jamais remettre en question ma logique. « Bien sûr que je peux me le permettre », me suis-je menti. Après m'être assis dessus pendant quelques jours, j'ai sans aucun doute réalisé qu'elle avait raison. Elle savait que mon père avait des problèmes de dettes et que je suivais un chemin similaire. Acheter ce téléviseur avec les revenus que j'avais à l'époque aurait ouvert la boîte de Pandore à de futures bévues financières.

Ma femme le savait et elle est devenue mon amie de combat et m'a donné la gifle biff dont j'avais besoin. Remarque: techniquement, elle ne m'a pas giflée, mais si j'aurais acheté la télévision… eh bien, on ne sait jamais.

Règle #10: Nous appelons nos faucons bleus

Nous venons d'apprendre ce qu'est un compagnon de combat. Eh bien, un faucon bleu est tout le contraire. Le nom le plus couramment utilisé dans l'armée est « buddy fudger ». <

Qui sont les faucons bleus dans votre vie financière? Voici quelques exemples :

- Des parents brisés qui essaient de se moquer de leurs enfants qui réussissent.

- Des enfants adultes paresseux qui continuent de se moquer de leurs parents.

- Des amis qui vous culpabilisent d'aller faire du shopping alors qu'ils savent que vous êtes déjà endetté.

- Les collègues qui continuent de vous harceler pour ne pas déjeuner avec eux savent même qu'ils sont pleinement conscients de votre situation financière.

Dans l'entraînement de base, nous donnions des coups de pied au soldat qui continuerait à nous baiser intentionnellement. Déjà vu Full Metal Jacket? Hum..

Règle n°11: Nous n'avons pas peur d'échouer

Lorsque j'ai commencé ma carrière en tant que conseiller financier, j'ai eu des appels à froid toute la journée et la plupart des soirs de semaine pour essayer de trouver de nouveaux clients. Oui, j'étais le type ennuyeux qui appelait et interrompait votre dîner. Mes excuses. La plupart du temps, je faisais 400 à 500 appels par jour dans l'espoir de trouver quelqu'un intéressé pour me parler. Désespéré je sais. Vous savez combien de fois j'ai été rejeté? Un tas! Au début, ça me dérangeait. Mais plus je le faisais, je réalisais que chaque "non" me rapprochait d'autant plus d'un "oui". Essentiellement, plus vite j'échouais, plus vite je réussirais. Et avant que vous ne pensiez que c'est la seule façon dont j'ai échoué dans ma vie, voici quelques-unes qui pourraient vous aider à vous sentir mieux :

- A abandonné l'université pour occuper un emploi sans issue en saisissant des données 8 heures par jour.

- Tentative de deux entreprises MLM gaspillant à la fois du temps et de l'argent.

- J'ai essayé de devenir un véritable investisseur en faisant une offre sur un duplex pour me rendre compte plus tard que je n'avais aucune idée de ce que je faisais.

- J'ai perdu 5 000 $ en investissant dans un penny stock sur lequel un client m'a donné un pourboire même s'il n'en savait rien.

- J'ai échoué deux fois à l'examen de la série 24 pour découvrir que je n'en avais même pas besoin.

- J'ai investi 8 000 $ dans une entreprise avec laquelle je n'ai rien fait.

Comme vous pouvez le voir, "échec" est mon deuxième prénom, mais je ne l'ai jamais laissé m'atteindre. Vous ne devriez pas non plus.

Lorsque j'ai commencé ma carrière en tant que conseiller financier, j'ai eu des appels à froid toute la journée et la plupart des soirs de semaine pour essayer de trouver de nouveaux clients. Oui, j'étais le type ennuyeux qui appelait et interrompait votre dîner. Mes excuses. La plupart du temps, je faisais 400 à 500 appels par jour dans l'espoir de trouver quelqu'un intéressé pour me parler. Désespéré je sais. Vous savez combien de fois j'ai été rejeté? Un tas! Au début, ça me dérangeait. Mais plus je le faisais, je réalisais que chaque "non" me rapprochait d'autant plus d'un "oui". Essentiellement, plus vite j'échouais, plus vite je réussirais. Et avant que vous ne pensiez que c'est la seule façon dont j'ai échoué dans ma vie, voici quelques-unes qui pourraient vous aider à vous sentir mieux :

- A abandonné l'université pour occuper un emploi sans issue en saisissant des données 8 heures par jour.

- Tentative de deux entreprises MLM gaspillant à la fois du temps et de l'argent.

- J'ai essayé de devenir un véritable investisseur en faisant une offre sur un duplex pour me rendre compte plus tard que je n'avais aucune idée de ce que je faisais.

- J'ai perdu 5 000 $ en investissant dans un penny stock sur lequel un client m'a donné un pourboire même s'il n'en savait rien.

- J'ai échoué deux fois à l'examen de la série 24 pour découvrir que je n'en avais même pas besoin.

- J'ai investi 8 000 $ dans une entreprise avec laquelle je n'ai rien fait.

Comme vous pouvez le voir, "échec" est mon deuxième prénom, mais je ne l'ai jamais laissé m'atteindre. Vous ne devriez pas non plus.

Vous n'êtes jamais un échec.

Un de mes mentors m'a aidé à réaliser que chaque fois que je pensais avoir échoué dans le passé n'était pas du tout un échec. Ce fut une expérience d'apprentissage précieuse. J'ai appris ce qui n'a pas fonctionné. Plus important encore, j'ai appris un moyen de le faire mieux. J'ai un secret. Vous allez échouer. C'est inévitable. La clé est de savoir comment vous réagissez. Le laisserez-vous vous abattre? Ou allez-vous dire « Vissez-le » et l'attaquer avec vengeance? Si vous êtes dans le camp MuM, alors vous feriez mieux d'être prêt à attaquer.

Règle n°12: Nous redonnons toujours

J'ai été élevé dans un baptiste du Sud (hé vous tous!) Et ma grand-mère m'a toujours appris à redonner. Ce n'était pas seulement payer la dîme, mais aussi donner de votre temps à d'autres personnes. Nous avons tous des expériences uniques qui sont une mine d'informations pour la personne qui commence tout juste ce voyage. Les éduquer. Encadrez-les. Empêchez-les de faire les mêmes erreurs. Vous êtes-vous retrouvé dans un embouteillage? Assurez-vous que vos enfants, amis, collègues ne font pas la même chose que vous avez faite. Faire un investissement moche? Qu'en avez-vous appris pour que d'autres puissent en bénéficier. Nous avons tous quelque chose à donner.

Donnons-nous un coup de pied ensemble!

Ci-dessus, c'est ce que MuM et moi sommes. Si l'un de ces éléments vous parle, rejoignez-nous. Si vous n'êtes toujours pas sûr, rejoignez-nous. Quand je me suis engagé dans la Garde nationale de l'armée, il y avait une partie de moi qui avait encore des doutes: est-ce que c'est bon pour moi? Suis-je vraiment assez dur? Si j'avais laissé ces doutes me contrôler, je ne serais pas ici aujourd'hui. Soyez audacieux et agissez. En plus, c'est gratuit !