Ceci est un message d'invité pour aider à démarrer Opération: #investNOW où j'inspire 1 million de personnes à commencer à investir en elles-mêmes. Ce message provient de Barbara Friedberg de BarbaraFriedbergPersonalFinance.com

Jamais auparavant raconté une histoire personnelle d'investissement

Lorsque mon mari et moi nous sommes mariés pour la première fois, nous avions un budget extrêmement serré. Nous avons déménagé de l'Ohio pour qu'il aille dans une école doctorale très chère, et je n'avais pas de travail !

Finalement, j'ai obtenu un emploi de conseiller d'orientation et d'administrateur des affaires étudiantes à l'Université d'État de San Diego.

Ses frais de scolarité représentaient environ 1/3 de mon salaire brut. Heureusement, nous avons eu quelques économies pour aider avec les dépenses.

Cette histoire explique comment nous avons réussi à investir avec un petit salaire, et finalement augmenté notre investissement initial plus de 6 fois.

Le creuset des investissements

Ma première introduction au 403(b) s'est faite par mon employeur. J'ai pris la décision de cotiser le maximum autorisé par la loi, même si je savais que nous ne pourrions pas vivre du reste de mon salaire.

Je mentirais si je disais que nous n'avons pas manqué la cotisation de 800 $ par mois au régime de retraite, parce que nous l'avons fait.

Et nous n'aurions pas pu faire cela si nous n'avions pas économisé un peu au cours des années précédentes pour nous aider à surmonter.

Était-ce fou ou pas ?

Ma pensée était que je puiserais dans mes économies pour faire face à nos frais de subsistance si nécessaire, et nous vivrions le moins cher possible.

Nous n'avons pas emprunté pour les frais de scolarité de mon mari et nous avons remboursé intégralement notre carte de crédit chaque mois. Pendant ces deux premières années d'études supérieures, avant que mon mari ne commence à travailler à temps partiel, les temps étaient durs. (Note latérale; un an, nous étions dans un jeu télévisé et avons gagné assez pour payer les frais de scolarité d'un an)

Notre divertissement consistait en des dîners-partage avec nos amis ou en un happy hour chez le Tio Leo local où une boisson vous donne droit à un bon buffet d'ailes de poulet, de tacos et de collations. C'était notre dîner. Nous avons loué des films pour 1,00 $ au magasin de vidéo (oui, à l'époque, il fallait aller dans un magasin et louer un film).

Il y a eu de nombreux mois où nous avons puisé dans nos économies car nous avons transféré 900 $ par mois de mon salaire dans notre TIAA-CREF 403(b) et mon salaire brut n'était que d'environ 3 000 $ par mois. Au fur et à mesure que mon salaire augmentait, j'augmentais la contribution au compte jusqu'au maximum autorisé par la loi.

Le gain d'investissement

Mon employeur n'a pas cotisé du tout à ce compte.

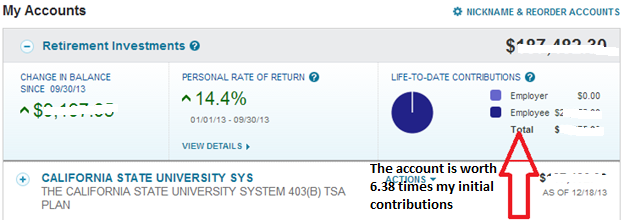

Depuis le début des années 1990 jusqu'à aujourd'hui, le compte a augmenté de 6,38 fois. Chaque dollar que j'ai contribué il y a plus de 20 ans vaut maintenant 6,38 $.

Après avoir quitté ce travail, je n'ai plus jamais contribué à ce compte. En fait, je n'ai même pas changé l'allocation d'actifs de ce compte qui était investi à 25% dans une rente à rendement fixe TIAA et à 75% dans le fonds d'actions CREF.

Remarquez le rendement de 14,4 % de janvier à septembre 2013. C'était inférieur au rendement que nous aurions obtenu si la répartition de l'actif avait été plus investissements en actions et moins fixe. Mais pour nous, j'aime garder un pourcentage de notre portefeuille global diversifié en liquidités et obligations pour lisser la volatilité, même si cela entrave les rendements à long terme.

Le pouvoir d'investir maintenant

Au cours des 20 dernières années depuis que j'ai quitté cet emploi, il y a eu des moments où la valeur de ce compte a baissé et d'autres périodes où elle a augmenté. Comme le recommande John Bogle, je n'ai pas prêté beaucoup d'attention à la valeur, car je n'avais pas l'intention de retirer les fonds.

Si nous n'avions pas pris la décision de lutter financièrement au cours de ces années, nous n'aurions aucun moyen d'avoir les actifs disponibles que nous avons aujourd'hui.

Divulgation personnelle

Pour être tout à fait honnête, déménager de l'Ohio à la Californie du Sud a été un peu un choc culturel. En tant que fille «terre-à-terre», pas trop obsédée par les voitures de luxe, etc., la So. Cal. l'environnement a été un choc. Partout où vous vous tourniez, il y avait une autre voiture de luxe. Les apparences étaient très importantes !

Cela ne m'a pas fait me sentir mal pendant que je conduisais ma Chevy Cavalier, mais cela m'a surpris.

Je savais que je voulais finir par devenir riche et j'ai compris qu'épargner et investir était le moyen d'y arriver. Eh bien, épargner, investir et bien sûr augmenter nos revenus.

J'ai apprécié notre style de vie et j'ai réalisé à quel point nous avions de la chance de vivre dans la belle Californie du Sud. Je mentirais si je disais qu'il n'y a pas eu des moments où j'aurais aimé avoir plus de revenus disponibles :). Mais dans l'ensemble, j'apprécie nos anciens choix financiers car j'en vois le grand profit aujourd'hui.

Cela dit, je ne pense pas que nous aurions pu atteindre nos objectifs financiers aussi facilement si nous n'avions pas décidé de déménager dans un endroit plus abordable pour vivre tout en élevant notre fille.

Le vrai secret de la richesse

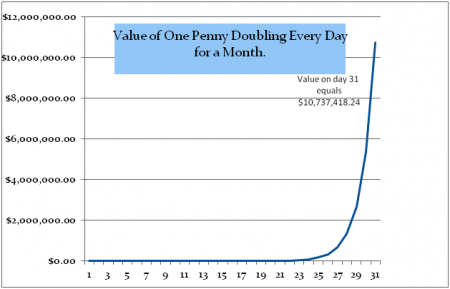

Ce graphique simple montre le pouvoir de laisser votre argent sur les marchés et de le laisser s'accumuler. C'est la valeur de 1 centime qui double chaque jour pendant un mois. Le jour 31, le doublement des fonds de la veille équivaut à plus de 10 millions de dollars.

Bien que vous ne trouviez nulle part un rendement de 100 % légitime, notez qu'il a fallu un certain temps pour que le véritable avantage de la croissance composée se réalise.

Nous avons continué à contribuer au maximum à nos comptes de retraite sur le lieu de travail, IRA, Roth IRA et 529 College Savings account. Rien ne nous a découragés de notre épargne et de nos investissements agressifs. Au fur et à mesure que nos revenus augmentaient, notre style de vie s'améliorait, mais n'allait jamais « au-dessus ». Ce n'est que récemment que nous avons connu l'explosion de la croissance de nos investissements composés.

Tous nos anciens comptes affichent le même type de croissance que ce premier compte de retraite professionnel TIAA-CREF. Bien que, je ne l'aurais pas cru à l'époque, plus vous laissez votre argent sur les marchés pour s'accumuler, plus la croissance est importante.

Le temps passé sur les marchés, encore plus que les retours sur investissement, est le meilleur indicateur de la richesse résultant de l'investissement. En fait, Albert Einstein a dit un jour que l'intérêt composé est l'une des plus grandes merveilles du monde.

Règles d'investissement pour la constitution de patrimoine

Le temps passé sur les marchés est le bien le plus précieux lorsqu'il s'agit d'investir. En laissant fructifier l'argent sur les marchés, les contributions initiales au compte peuvent se multiplier. Gardez l'argent investi pendant une période plus courte et il y a moins de temps pour que la somme se compose. Même si vous choisissez de développer d'autres investissements, comme prêt p2p avec le club de prêt ou avec Investissement de motifs assurez-vous d'avoir du temps de votre côté lorsque vous le faites.

Décidez si vous êtes prêt à faire un compromis. Vous ne pouvez pas tout avoir maintenant et plus tard. Demandez-vous si vous êtes prêt à sacrifier un peu maintenant pour la probabilité d'en avoir plus plus tard.

Ceci est un message d'invité de Barbara Friedberg, MBA, MS, est gestionnaire de portefeuille, ancien professeur de finance universitaire et éditeur du site Web d'investissement, Barbara Friedberg Personal Finance.com.

sauver