jeNous sommes en 2023, et cela semblait être le moment idéal pour créer une nouvelle liste d’idées secondaires pour vous inciter à vous lancer. Notre équipe de rédaction et moi avons essayé plusieurs de ces idées secondaires, et nous sommes ici pour partager ce que nous savons.

Il y a beaucoup de choses à considérer lorsque l’on démarre une activité secondaire, mais la plus grande question est la suivante: "Qu'est-ce que tu vas faire?" Il vous faut des idées !

Quelque chose qui n’est pas trop exigeant, quelque chose qui correspond à votre emploi du temps et quelque chose qui rapporte suffisamment d’argent pour que cela en vaille la peine.

Les activités secondaires se présentent sous de nombreuses formes et tailles. Ils peuvent être actifs, comme enseigner l'anglais ou faire la comptabilité, ou passif, comme vendre des articles sur Etsy ou créer un cours.

Certaines sont à court terme et d’autres peuvent évoluer. Mais quel que soit le côté que vous choisissez, vous voudrez vous assurer qu’il correspond à votre vie et à vos objectifs.

Passez à nos idées secondaires :

- Activités éducatives secondaires

- Activités côté service

- Activités créatives

- Activités secondaires faciles

- Plus d’idées secondaires

Passons maintenant à un certain nombre d’activités secondaires potentielles. Voyez ce qui attire votre attention !

Activités éducatives secondaires

Ces premières idées secondaires sont toutes liées à l’éducation d’une manière ou d’une autre.

1. Création de cours en ligne

Vous possédez probablement une compétence ou une base de connaissances que peu de gens possèdent, et vous pouvez monétiser cette compétence.

La création de cours en ligne est une idée secondaire potentiellement lucrative, car vous fixez vos prix et il y a peu ou pas de frais généraux pour les configurer. Si vous choisissez intelligemment une matière à enseigner, vous pourriez gagner beaucoup d’argent.

C’est aussi raisonnablement passif. Même si vous devez faire le travail de rédaction du matériel et de commercialisation du cours, votre travail est en grande partie terminé à ce stade.

Ensuite, vous pouvez continuer à gagner un revenu sur chaque cours que vous vendez d'un simple clic sur un bouton. Essayer Udemy ou Enseignable pour créer votre cours en ligne.

Vous pensez n'avoir rien à enseigner? Vous pourriez être surpris par les sujets obscurs que les gens ont monétisés grâce aux cours en ligne !

2. Tuteur en ligne

Pré-réponse est une plateforme de tutorat en ligne leader, mettant en relation des étudiants du monde entier avec des tuteurs expérimentés et certifiés. Sur la plateforme, les apprenants peuvent trouver des tuteurs compétents dans une variété de sujets tels que l'apprentissage des langues, la musique, le codage et même l'enseignement à domicile.

Preply fournit des outils pour aider les utilisateurs à apprendre de manière efficace et efficiente tandis que leur équipe de service client est disponible 24 heures sur 24 pour fournir une assistance en cas de questions ou de problèmes. La plateforme encourage également les professionnels motivés à devenir tuteurs afin de partager leur expertise avec d’autres.

En tant que tuteur sur Preply, vous aurez accès à des centaines d'étudiants potentiels dans le monde entier. Cela peut pousser vos compétences et vos connaissances à de nouveaux niveaux en adaptant chaque leçon aux besoins uniques de chaque élève. De plus, vous bénéficierez d’horaires de travail flexibles avec des tarifs compétitifs.

En rapport: Les meilleurs emplois de tutorat en ligne [Gagnez 1 000 $ de plus par mois]

Activités côté service

Les idées secondaires suivantes concernent le secteur des services. Il faut être disponible à certaines heures et à certains endroits, mais ils restent assez flexibles. Vous pouvez même faire certaines de ces activités pratiquement n’importe où !

3. Services de conduite

Bien sûr, la plupart d’entre nous connaissent quelqu’un qui a gagné de l’argent supplémentaire en conduisant pour une société de services comme Lyft ou Uber.

Tant que vous disposez d’une voiture fiable, d’un permis de conduire et d’un peu de temps libre, vous pouvez gagner plus d’argent en faisant voyager les gens. Vérifiez les exigences spécifiques d'Uber et lisez notre revue complète d'Uber ici.

4. Services de livraison

Dans la même veine que pour une entreprise de covoiturage, de nombreuses opportunités de livraison de nourriture et de produits s'ouvrent partout aux États-Unis.

Si vous aimez l’idée d’utiliser votre voiture pour gagner de l’argent supplémentaire mais que vous hésitez à laisser des étrangers monter dans votre véhicule, ce serait un bon compromis.

PorteDash, Grubhub, et Instacart sont trois des entreprises de livraison les plus populaires pour lesquelles vous pourriez travailler. Ils assurent la livraison instantanée de nourriture, de boissons et même de commandes d'épicerie complètes aux clients.

Les taux de rémunération varient, mais vous pouvez souvent conserver 100 % des pourboires que vous gagnez. Avec Instacart, vous pouvez soit être un acheteur à service complet et livrer également les courses, soit simplement effectuer la partie shopping du travail.

En rapport:Lisez notre revue complète de DoorDash ici.

5. Services de garde d'enfants

Les parents ont besoin de quelqu'un en qui ils peuvent avoir confiance pour surveiller leurs enfants de temps en temps. La garde d’enfants peut être quelque chose que vous proposez chez vous, au moment qui vous convient le mieux.

Il arrive souvent que vous puissiez assurer la garde d’enfants pendant quelques heures seulement. Par exemple, si vous habitez à proximité d’une école primaire, vous pourriez offrir un service de garde avant et après l’école aux enfants dont les parents doivent travailler.

Tant de parents qui travaillent ont du mal à trouver une garde raisonnable pour ces situations! De plus, vous n'avez qu'à divertir les enfants pendant une courte période, puis à vous assurer qu'ils arrivent à l'école ou en reviennent à l'heure.

Pensez à d'autres heures de grande écoute où les parents ont besoin d'aide: vacances scolaires, jours de neige, même occasions spéciales comme la Saint-Valentin. Vous pouvez adapter vos services de garde d’enfants à vos besoins et fournir un service précieux aux familles grâce à cette idée complémentaire.

En rapport: 12 emplois à temps partiel pour les enseignants (après l'école et pendant l'été)

6. Services de soins pour animaux de compagnie

Qui n’adore pas les petits amis à quatre pattes? Vous pouvez accorder beaucoup d’attention à vos animaux de compagnie tout en gagnant de l’argent supplémentaire !

En tant que propriétaire d'animaux de compagnie, je sais à quel point il est difficile de trouver des soins de qualité pour eux lorsque je sors de la ville.

Vagabond est une plateforme en ligne permettant aux propriétaires de chiens et de chats de trouver des soins temporaires pour ces animaux pendant l'absence de leurs propriétaires. En tant que prestataire de soins Rover, vous avez la possibilité de décider quels niveaux de soins vous êtes en mesure d'offrir.

Vous pouvez proposer des promenades pour chiens, des soins sans rendez-vous et une garderie pour les amis félins et canins de votre région. Dans le bon type de maison, vous pouvez même offrir une pension de nuit à vos animaux de compagnie.

Cela peut être une idée secondaire potentiellement lucrative (et amusante), et vous pouvez même impliquer vos enfants pour vous aider !

En rapport:Comment gagner de l'argent supplémentaire en tant que promeneur et gardien de chiens

7. Entraînement personnel ou coaching

Pour quelqu’un ayant des capacités athlétiques et les certifications appropriées, l’entraînement personnel peut être une activité secondaire intéressante. Il vous permet d'explorer votre passion pour l'exercice et la santé, d'aider les autres et de gagner plus d'argent.

Pour commencer, vous pourriez travailler pour une salle de sport ou un studio de fitness établi. Vous pouvez également vous lancer à votre compte en tant qu’entraîneur personnel. En utilisant une plateforme en ligne, les clients de votre région à la recherche d'un entraîneur personnel peuvent vous trouver.

Une de mes amies a franchi le pas en fondant une entreprise d’entraînement personnel il y a huit ans, et c’est désormais sa source de revenus à plein temps.

Elle gagne de l'argent par diverses voies, notamment des séances de formation en studio, des formations et du coaching virtuels, ainsi que la vente de ses livres électroniques sur le fitness.

Une activité secondaire connexe et légèrement plus lucrative est coaching en responsabilisation. Pour ceux qui savent comment s'entraîner, mais qui ont simplement besoin de responsabilité, vous pourriez être leur source de motivation régulière simplement en les surveillant.

En rapport: 8 exemples d'entreprises de services

8. Tenue de livre compte

Peut-être êtes-vous une personne qui « comprend » simplement des chiffres. Si tel est le cas, la comptabilité pourrait vous convenir.

La tenue de livres est un service essentiel pour toute entreprise, petite ou grande, dans laquelle investir.

Un comptable digne de confiance doit être organisé et prêter attention aux petits détails lorsqu’il examine les dossiers financiers de quelqu’un. Assurez-vous également de respecter les codes fiscaux et les dates limites de production importantes.

Vous pouvez travailler à distance en tant que comptable, ce travail est donc le summum de la flexibilité. De plus, vous pouvez prendre autant de clients que vous le souhaitez et être responsable de votre emploi du temps et de vos tarifs.

Le cours complet, Lancement de l'entreprise de comptable, peut vous enseigner les compétences dont vous avez besoin pour devenir comptable et l'aspect commercial du démarrage en tant qu'activité secondaire.

9. Travail d'assistant virtuel

Pour une personne compétente dans les tâches administratives, vous souhaiterez peut-être devenir assistant virtuel (VA en abrégé). Le domaine VA est en plein essor, avec de nombreux entrepreneurs externalisant certaines de leurs tâches pour libérer du temps pour le travail d'ensemble.

Vos tâches peuvent inclure la gestion du courrier électronique, du marketing numérique, des médias sociaux, des rendez-vous du calendrier, des tâches personnelles et de la planification d'événements.

En rapport: Comment trouver des emplois d'assistant virtuel que vous pouvez effectuer à domicile

Le travail VA est effectué à distance, il n’est donc pas nécessaire de faire un trajet ennuyeux ou de s’habiller. Vous pouvez personnaliser vos services VA selon les types de tâches administratives que vous préférez effectuer.

Celle de Kayla Sloan Cours 10KVA est un excellent point de départ pour des conseils solides sur le démarrage d'une entreprise VA,

Activités créatives

10. Bloguer

Gagner de l’argent en bloguant n’est en aucun cas facile, mais il existe de nombreuses ressources qui peuvent vous montrer les ficelles du métier. Bloguer est une excellente idée secondaire qui vous permet de partager vos connaissances et vos intérêts avec le monde.

Vous devrez apprendre à écrire pour un public si vous souhaitez monétiser votre blog, alors assurez-vous de faire vos recherches. Déterminez qui peut être votre public et ce qu’il veut apprendre. Vous devrez choisir un créneau spécifique sur lequel écrire et créer régulièrement du contenu à couper le souffle.

Un blog peut vous rapporter de l’argent de plusieurs manières. Les revenus publicitaires et la vente de vos propres livres électroniques et cours en ligne sont quelques-uns des principaux moyens par lesquels les gens gagnent de l'argent en bloguant de nos jours.

En rapport: Comment gagner de l'argent en bloguant [Réponses à 8 questions importantes]

11. Relecture

Ennuyez-vous vos amis et votre famille avec vos corrections grammaticales constantes? Pourquoi ne pas donner une pause à vos proches et commencer à être payé pour détecter les erreurs écrites ?

Une solide connaissance de la grammaire et de la langue anglaise peut vous aider à décrocher des emplois parallèles en tant que relecteur indépendant.

Il existe différents niveaux de relecture et d’édition dont les entreprises et les particuliers ont besoin. Étant donné qu’une grande partie du travail est effectuée virtuellement, vous pouvez démarrer une activité de relecture depuis n’importe où.

12. Rédaction indépendante

Les amateurs de langues peuvent également gagner beaucoup d’argent grâce à la rédaction indépendante. Il s’agit d’une activité secondaire flexible avec un énorme potentiel de gains.

La clé d’une activité d’écriture indépendante est de regarder où se trouve l’argent. Votre roman de science-fiction pour jeunes adultes est peut-être génial, mais sa publication est extrêmement difficile et ne garantit pas un revenu.

Si vous voulez gagner de l’argent en écrivant, vous devrez trouver des publications avec un budget pour bien vous rémunérer. L’avantage de l’écriture est que tant que vous possédez les compétences de base nécessaires pour rédiger des phrases, vous pouvez écrire sur n’importe quel sujet.

Choisissez le créneau qui vous intéresse.

13. Voix off

« Dans un monde… » Ces mots emblématiques, prononcés tant de fois pour créer un drame autour des émissions de télévision et des films, ont été prononcés par un acteur voix off.

Même si vous ne réaliserez peut-être jamais un enregistrement aussi connu, gagner un deuxième revenu grâce au travail de voix off est une possibilité.

Si vous avez une excellente voix parlante et que vous souhaitez apprendre le métier de comédien de voix off, pourquoi ne pas l'essayer en parallèle ?

Carrie Olsen peut vous apprendre à offrir vos talents vocaux à de grandes entreprises. Vous pouvez travailler sur des livres audio, des publicités, des intros de podcast et bien d’autres types de médias.

14. Vendre votre art

L’art peut devenir une idée secondaire rentable si vous avez les compétences et la capacité de commercialiser votre travail. Ouvrir un magasin physique pour vos œuvres d’art peut s’avérer coûteux, mais c’est une option.

Sinon, vous pouvez commercialiser votre œuvre d’art originale via Etsy ou votre site Web.

Une de mes amies de lycée développe progressivement son activité de poterie depuis des années. Elle a repris l'amour de la poterie qu'elle avait lorsqu'elle était adolescente et continue maintenant de fabriquer de magnifiques vases, tasses, ustensiles de cuisson et bien plus encore.

Cela a été un long travail d’amour, mais elle gagne désormais de l’argent de plusieurs manières. Elle partage un studio et une boutique avec plusieurs autres artistes où elle vend son travail. De plus, elle anime des ateliers pour petits groupes dans son atelier, enseignant aux gens comment créer des poteries comme la sienne.

La poterie n'est qu'un exemple. Votre point fort artistique pourrait être des décorations de Noël en verre soufflé, des cartes de vœux dessinées à la main ou des aquarelles de paysages.

Vous pouvez utiliser une boutique Etsy en ligne pour promouvoir et vendre votre travail à d’autres personnes qui l’apprécieront. Un blog artistique peut également être une plateforme de commercialisation de votre travail.

15. La photographie

La photographie est un créneau dans le domaine de l’art où vous pouvez également gagner un peu d’argent supplémentaire. Considérez Thumbtack comme un endroit pour publier vos services de photographie.

Certaines personnes proposent des séances de photographie de famille la nuit et le week-end en guise d'activité complémentaire. Tout le monde aime obtenir des photos de qualité pour les nouveau-nés, les fiançailles, les anniversaires et autres occasions marquantes.

En rapport: Gagner de l'argent pour financer une adoption avec le photographe indépendant Justin de One Smile Closer

Les mariages sont une arène à plus forte pression pour les photographes, vous devrez donc procéder avec prudence avant de vous aventurer dans la photographie de mariage. Mais plus vous gagnez d'expérience, plus vous pouvez gagner d'argent en prenant des photos de mariage.

Vous pouvez également gagner de l'argent en vendant vos photos en ligne sur des plateformes comme Dreamstime et Shutterstock.

16. Pâtisserie ou restauration

Faites-vous honte aux concurrents de « Sugar Rush » et de « Cupcake Wars » avec vos glorieux chefs-d’œuvre cuits au four ?

Si vous avez le don de cuisiner ou de créer d’autres desserts alléchants, cela pourrait être juste une idée secondaire pour vous.

Les gâteaux spéciaux, les cupcakes et les biscuits sont très demandés. Les gens adorent acheter des friandises décorées sur mesure pour les anniversaires de leurs enfants, les fêtes prénuptiales et autres événements amusants.

Une activité parallèle à la pâtisserie peut vous permettre de gagner de l’argent en faisant ce que vous aimez faire! Assurez-vous de vérifier toutes les lois sur la préparation des aliments que vous devez suivre. Faites la promotion de vos créations sur les réseaux sociaux et vous pourriez gagner beaucoup.

Un de mes amis enseignant a appris à décorer des cookies en regardant des didacticiels YouTube. Elle a commencé à gagner plus d’argent pendant les vacances en vendant ses produits de boulangerie aux périodes de pointe de l’année. (Au fait, ils sont délicieux !)

En rapport: Gagner de l'argent supplémentaire en démarrant une petite entreprise alimentaire

Idées faciles d’activités secondaires

J’appelle ces « activités secondaires faciles » car elles ne nécessitent aucune compétence particulière de votre part. Vous ne gagnerez pas autant d’argent avec ces choix, mais ils vous rémunèrent pour l’accomplissement de tâches simples.

17. Répondre à des sondages en ligne

Les sondages en ligne ne conviennent pas à tout le monde, mais ils sont extrêmement faciles à réaliser! Donc, si vous voulez tirer le meilleur parti de votre temps d’arrêt (comme faire la queue au DMV ou dans la salle d’attente du médecin), c’est une idée simple.

Des dizaines de sites Web qui paient les gens pour répondre à des sondages. D'autres activités pour lesquelles vous pouvez gagner de l'argent peuvent inclure regarder des vidéos, jouer à des jeux en ligne et participer à des groupes de discussion. L'inscription est gratuite.

En voici quelques-uns à vérifier :

- Boîte de réceptionDollars

- Swagbucks

- Mes points

- Accro aux enquêtes

- Avant-poste d'opinion

- Enquêtes de marque

Vous ne deviendrez pas riche en faisant des sondages, mais cela peut vraiment être un moyen d’obtenir de l’argent supplémentaire ou des cartes-cadeaux gratuites pendant votre temps libre.

En rapport:9 sites de sondages rémunérés légitimes pour gagner de l'argent supplémentaire

18. Applications d'achat

Beaucoup d’entre nous profitent des applications d’achat qui offrent aux clients des remises en argent sur leurs achats.

Il s’agit d’une source de revenus presque entièrement passive, car une fois inscrit, vous recevez automatiquement un paiement sur les achats éligibles.

Rakuten et iBotta ne sont que quelques-unes des grandes entreprises qui offrent des remises en argent. Ceux-ci sont excellents tant que vous ne vous laissez pas entraîner à acheter plus que vous ne l’auriez fait autrement. Si vous utilisez ces applications régulièrement, elles peuvent vous rapporter de l’argent.

En rapport:Les meilleurs sites de remise en argent

Qu’est-ce qu’une activité secondaire ?

Comme vous le savez probablement, une activité secondaire est une opportunité de travail à temps partiel qui complète le revenu de votre emploi habituel.

De nombreuses personnes se lancent dans des activités annexes parce qu’elles ont besoin d’un peu plus d’argent pour passer le mois. D’autres travaillent pour gagner de l’argent supplémentaire en vue d’un objectif spécifique, comme épargner en vue d’un achat important ou se désendetter.

Une activité secondaire vous permet de gagner plus d’argent que si vous le faisiez uniquement grâce à votre travail quotidien. De nombreux Américains comptent sur leurs revenus annexes pour répondre à leurs besoins financiers, mais d'autres le font pour obtenir davantage de revenus disponibles.

Selon Taux bancaire.com, 45 % des travailleurs américains déclarent gagner un revenu supplémentaire en parallèle. Dans cette enquête, l'arnaqueur moyen gagnait 1 122 $ par mois en travaillant 12 heures supplémentaires par semaine.

En rapport: Plus de 52 façons de gagner de l’argent supplémentaire rapidement

Pourquoi devrais-je poursuivre une activité secondaire ?

Vous souhaitez économiser pour un véhicule plus récent? Mettre de l'argent de côté pour des vacances incroyables? Se désendetter plus rapidement? Une activité secondaire peut faire en sorte que toutes ces choses se produisent !

Si votre travail quotidien vous offre de nombreuses opportunités d'avancement, comme des promotions et des primes de fin d'année, il serait peut-être préférable de travailler plus dur pour cet emploi.

Mais de nombreux emplois n’offrent pas beaucoup de chances d’augmenter vos revenus, donc sans effort secondaire, vous êtes coincé avec votre salaire ou votre taux de rémunération actuel.

Les activités secondaires sont fantastiques car elles peuvent ouvrir une tonne de possibilités.

Ils sont flexibles, vous pouvez donc travailler quand cela correspond à votre emploi du temps. Ils vous donnent l’occasion d’explorer une variété d’intérêts.

De plus, ils sont souvent faciles à démarrer et nécessitent peu d’investissement initial.

L’une des raisons pour lesquelles il est si simple de trouver une source de revenus supplémentaire est qu’Internet a ouvert le monde et son économie.

Vous n’avez plus besoin d’une vitrine pour vendre un produit par exemple. Désormais, vous pouvez créer un produit numérique et le vendre instantanément en ligne. Il existe également des dizaines d’autres façons de gagner de l’argent en dehors d’un emploi à temps plein.

En rapport:19 emplois légitimes de travail à domicile sans frais de démarrage

Raisons financières d’une activité secondaire

- Soyez à jour sur vos factures

- Économisez pour un acompte sur une maison

- Économiser pour une voiture

- Rembourser plus rapidement les prêts étudiants

- Détruisez les dettes de carte de crédit

- Permettre à un parent de rester à la maison avec de jeunes enfants

- Gagnez de l'argent supplémentaire pour les vacances

- Économisez davantage sur vos comptes de retraite

- Gagnez de l'argent supplémentaire pour un voyage prolongé

- Donnez généreusement à un organisme de bienfaisance

- Aidez à payer les factures médicales

- Épargnez pour les études universitaires de vos enfants

- Offrir une aide financière à un proche dans le besoin

- Économisez un montant plus confortable dans votre fonds d’urgence

- Diversifiez vos sources de revenus

Comme vous pouvez le constater, les avantages potentiels d’une activité secondaire sont pratiquement illimités! Beaucoup d’entre nous se portent « bien » financièrement, mais pourraient se détendre un peu avec encore un peu plus d’argent disponible.

Raisons non financières d’une activité secondaire

Plusieurs raisons de poursuivre une activité secondaire ne sont pas du tout une question d’argent. Bien que votre principale motivation puisse être l’argent, les activités secondaires peuvent également apporter des avantages non monétaires, tels que :

- La chance d'apprendre quelque chose de nouveau

- Une opportunité de faire quelque chose de différent de votre travail à temps plein

- Une confiance supplémentaire que vous gagnerez en vous mettant au défi

- Une chance de construisez quelque chose de génial !

Que vos objectifs soient axés sur la survie au quotidien ou sur quelque chose de plus amusant et inspirant, les activités annexes peuvent vous aider à atteindre ces objectifs.

Inspiration supplémentaire pour les activités secondaires

Ce Conférence TedXLivermore par Nick Loper est sûr de vous donner une dose d'inspiration. Ses idées sur les millennials et l’entrepreneuriat valent la peine d’être écoutées par tous ceux qui cherchent à démarrer une activité secondaire. Vous pouvez également écouter notre entretien avec Nick.

L’essentiel des activités secondaires

Avec la possibilité de développer une activité secondaire depuis n'importe où, vous êtes presque certain de trouver une idée d'activité secondaire gagnante ici quelque part.

Si vous avez le désir d’augmenter vos revenus, d’étendre vos capacités et de prendre en charge votre avenir financier, vous pouvez lancer l’une de ces activités secondaires dès aujourd’hui! Si vous savez de quel côté vous souhaitez vous lancer, consultez notre conseils pour les activités annexes pour relancer vos revenus.

Avez-vous une activité secondaire? Nous serions ravis d’entendre parler de vos expériences annexes !

LExaminons quelques idées commerciales évolutives. En tant que blogueur, je suis tombé sur une idée commerciale qui évolue assez efficacement. Je peux toucher des milliers de personnes chaque jour avec mes mots grâce à la puissance d'Internet et de la recherche.

Quand je dis « évolue » efficacement, voici ce que je veux dire :

Une entreprise évolutive peut être servie à un nombre exponentiel de personnes sans encourir un nombre exponentiel de coûts d’exploitation. Les produits numériques, les cours et les blogs sont d’excellents exemples d’entreprises évolutives.

Dans mon exemple, mon produit est une information sous forme d’articles. À mesure que mon site vieillit et que j’ajoute du contenu, il peut atteindre un nombre exponentiel de personnes sans grande augmentation des coûts, autre que l’augmentation du coût de l’hébergement Web.

Je n’y avais pas vraiment pensé lorsque j’ai commencé à bloguer. En fait, je ne pensais pas vraiment beaucoup aux affaires quand j'ai commencé – je voulais juste dire mon histoire.

Je pensais simplement que toutes les idées commerciales pouvaient être transformées en réussites si vous travailliez assez dur et si vous aviez peut-être un peu de chance. Je n'avais pas réalisé qu'il existait des caractéristiques commerciales qui pouvaient influencer le niveau et la rapidité du succès..

Au cours des dernières années, j’ai découvert le concept d’échelle et je peux comprendre à quel point il est important lorsque l’on essaie de créer une entreprise qui peut conduire à une liberté financière révolutionnaire.

Quelles sont quelques idées commerciales évolutives ?

Jetons un coup d'œil à certaines des entreprises qui ont une grande évolutivité. Plus tard, nous en examinerons quelques-uns qui, traditionnellement, ne s’adaptent pas bien. Ensuite, nous vous donnerons quelques idées sur la façon de convertir une entreprise non évolutive en une idée commerciale entièrement évolutive en ajoutant simplement quelques ajustements.

Allons plus loin !

1. Logiciel

Saviez-vous que la grande majorité des ordinateurs Windows dans le monde aujourd’hui n’ont pas été construits par Microsoft ?

Au lieu de cela, la plupart des ordinateurs Windows sont construits par un grand nombre de fabricants de matériel qui paient tous à Microsoft des frais de licence pour utiliser leur système d'exploitation.

Ainsi, Microsoft effectue le travail de création du logiciel une fois, puis le revend encore et encore. Ils laissent d’autres idiots gérer les faibles marges inhérentes aux ventes de matériel.

Et puis devinez ce qui se passe ensuite? Le client qui achète un de ces ordinateurs portables Windows se rend compte qu’il a vraiment besoin de Word, Powerpoint ou Excel.

Et que font-ils? Payez Microsoft pour une licence Office à usage unique ou inscrivez-vous pour un abonnement Office 365.

Vous pouvez atterrir où vous voulez sur Mac vs. Discussion sur Windows, mais vous ne pouvez pas nier qu’il s’agit d’une idée commerciale incroyablement évolutive.

Et si vous pouvez créer des logiciels, vous pouvez suivre le modèle économique de Windows. Voici une liste de produits logiciels qui pourraient être construits ou codés une fois, puis vendus encore et encore :

- Thèmes WordPress

- Plugins WordPress

- Application mobile

- Logiciel en tant que service (SaaS)

- Extensions Chrome (par ex. Récompenses DollarSprout)

- Extensions Gmail

- Applications Windows ou Mac

- Les chatbots (comme ChatGPT)

Il y a tellement d’autres idées en plus de celles-ci. Si vous avez une formation en codage ou si vous êtes motivé pour apprendre à coder, il existe littéralement une quantité illimitée d'idées commerciales évolutives qui pourraient faire de vous une banque sérieuse.

En rapport: 7 meilleurs sites de formation en ligne pour s'instruire et grandir

2. Blogs, podcasts et YouTube

Comme mentionné dans l’introduction, lorsque j’ai commencé mon blog, je n’avais pas réalisé que je tombais sur l’une des meilleures idées commerciales en termes d’évolutivité.

Avec chaque mois qui passe, chaque article que je publie et chaque backlink que je gagne, il existe un potentiel pour que mon site augmente en autorité de domaine et atteigne un public exponentiellement plus large.

Si je m'endors ce soir et me réveille demain matin avec le double du trafic Web, mes revenus augmenteront considérablement. Mais mes dépenses resteraient fondamentalement les mêmes.

C’est parce que ce que je vends principalement, ce sont des idées et des informations.

Il me faut exactement le même temps pour écrire un article qui touche 1 000 personnes que celui qui touche 1 000 000 de personnes. C’est le pouvoir des entreprises fondées sur le partage d’informations et d’idées.

Baladodiffusions, Youtube, et LinkedIn Apprentissage sont des plateformes fantastiques pour partager des idées.

Si vous vous demandez par où commencer, demandez-vous simplement: « En quoi suis-je un expert? » « Qu’est-ce qui me passionne ? Ou, « Dans quels domaines suis-je particulièrement qualifié pour enseigner aux autres? »

En rapport:Comment gagner de l'argent supplémentaire en bloguant

3. Conceptions numériques et téléchargements

Si vous avez beaucoup de bonnes idées que vous partagez sur un blog, pourquoi ne pas en compiler quelques-unes sous la forme d'un eBook auto-publié? Au lieu de gagner quelques centimes par page consultée, vous pourriez gagner 5 $, 10 $ ou 15 $ par téléchargement.

Encore une fois, le travail est effectué une seule fois et vous rapporte à plusieurs reprises. Il n’y a pas de frais d’impression et de publication comme si vous essayiez de vendre un livre physique. Les gens vous paient simplement pour télécharger un PDF.

C’est une idée commerciale évolutive.

Les livres ne sont pas les seuls types de produits pour lesquels les gens sont prêts à payer pour télécharger des versions numériques. Voici quelques idées supplémentaires :

- Musique

- Livres audio

- Photos d'archives

- Vidéos d'archives

- Oeuvre personnalisée

Comme nous le verrons plus tard, les personnes qui travaillent dans des domaines créatifs ou avec entreprises de services peuvent parfois avoir du mal à trouver des idées commerciales évolutives et efficaces. Mais convertir votre travail créatif en un téléchargement numérique est un excellent moyen de développer efficacement votre entreprise.

4. Cours

Ok, tout ce que nous avons mentionné jusqu’à présent a en quelque sorte conduit à cela.

Si vous êtes dans le secteur des « idées », les articles de blog peuvent être un excellent moyen de commencer à gagner un revenu à partir des connaissances que vous partagez. Rassembler certaines de vos meilleures idées sous la forme d’un livre électronique téléchargeable numériquement est une excellente prochaine étape.

Les cours sont excellents car ils peuvent potentiellement vous rapporter encore plus de revenus par personne que les livres électroniques. Les personnes qui financent des cours espèrent généralement acquérir des compétences qu’elles pourront appliquer pour gagner elles-mêmes un revenu. C’est pour cette raison qu’ils sont souvent prêts à payer davantage pour les informations qu’ils reçoivent.

Alors qu’un bon eBook peut se vendre 10 $, un excellent cours peut facilement se vendre 199 $ ou plus. Et si vous pensez que créer un cours serait difficile et compliqué, ce n’est vraiment pas le cas.

Il existe une tonne d'excellents logiciels de création de cours qui peuvent vous aider à créer un cours précis et bien peaufiné en un rien de temps.

Les cours sont également un très bon débouché si vous avez un penchant pour le « coaching ». Le coaching ou le conseil peuvent être un modèle économique difficile à mettre en œuvre. Mais grâce au recours à des cours, le coaching peut prendre tout son sens en tant qu’idée commerciale évolutive.

En rapport:23 idées commerciales uniques (que vous pouvez démarrer dès aujourd'hui !)

5. Abonnements

Aujourd’hui, plus personne ne veut acheter des choses individuellement. Au lieu de cela, les services d’abonnement sont à la mode.

En tant que personne cherchant à créer une entreprise évolutive, vous pouvez utiliser cela à votre avantage. Il existe des abonnements pour littéralement tout maintenant, y compris des choses que personne n’aurait envisagé de proposer sous forme d’abonnement dans le passé.

Aujourd'hui, vous pouvez souscrire un abonnement pour votre :

- Musique

- Films

- Kits repas

- Logiciels personnels et professionnels

- Vin

- Café

- Livres

- Vêtements

- Produits de beauté

- Livres

- Bougies

- Des autocollants (oui, des autocollants)

Maintenant, est-ce que je pense que certaines de ces choses sont ridicules à payer avec un abonnement? Oui.

Mais, en tant que futur propriétaire d’entreprise, vous pouvez profiter de cette tendance. Les gens sont souvent prêts à payer plus pour des choses sur une base mensuelle, alors qu’ils le feraient s’ils achetaient chaque produit individuellement. De plus, ils maintiennent souvent l’abonnement plus longtemps que prévu, simplement parce qu’il peut être difficile de l’annuler. (Mais s'il vous plaît, facilitez l'annulation afin de ne pas aliéner vos clients !)

Si vous souhaitez vous lancer dans une activité de produits physiques (généralement un mauvais modèle économique en termes d'évolutivité), créer un modèle d'abonnement peut être une décision judicieuse.

6. Propriétés locatives

je mets investir dans un bien locatif en bas de la liste, car elle nécessitera généralement beaucoup plus de capital que la plupart des autres idées énumérées ci-dessus.

Mais wow, cela peut-il être une fantastique entreprise évolutive ?

Une fois que vous avez payé la propriété, votre revenu locatif mensuel est proche du profit pur. Vous pourriez littéralement continuer à recevoir des paiements pendant des années et des années après le paiement de votre propriété.

Oui, vous devrez peut-être parfois faire face à des locataires difficiles et des frais généraux de réparation seront nécessaires. Mais j’aime toujours le secteur de l’immobilier locatif dans son ensemble.

Et, si vous vivez dans une région où les services de location à court terme sont légaux, vous pourriez potentiellement gagner deux ou trois fois plus de revenus mensuels en inscrivant votre propriété sur des sites Web comme Airbnb ou HomeAway.

7. Investir

Investir dans des entreprises en lesquelles vous croyez est un excellent moyen de gagner des revenus à grande échelle. Vous investissez une certaine somme d’argent une fois en échange d’un pourcentage de tous les bénéfices futurs.

Lorsque les gens pensent à investir dans des entreprises, ils pensent généralement à acheter des actions, des fonds communs de placement ou des fonds indiciels. C’est certainement une excellente façon d’investir dans les entreprises.

Cependant, la bourse n’est pas le seul endroit où vous pouvez investir dans des entreprises émergentes. Financement participatif en actions est une manière relativement nouvelle et fascinante d’investir dans les startups et créer un revenu passif.

Même si vous ne disposez peut-être pas de suffisamment de capital aujourd’hui pour tirer un revenu durable de vos investissements, vous pourriez raisonnablement vivre de vos investissements à l’avenir.

Pour y parvenir, vous devrez investir de manière cohérente et méthodique sur une longue période et éviter de réagir de manière émotionnelle et instinctive aux hauts et aux bas des marchés boursiers.

Inefficace vs. Échelle efficace

Vous trouverez ci-dessus quelques bons exemples d’entreprises à grande échelle.

Voici un mauvais exemple: le pressing. Il y en a un à chaque coin de rue. Si le nettoyeur à sec du coin veut servir plus de personnes et augmenter ses ventes, il se heurtera à certaines limitations naturelles (c'est-à-dire la taille de leur équipement et leur emplacement, le nombre de personnes vivant à proximité, etc.).

Pour atteindre une croissance au-delà de ces limites initiales, ils vont devoir embaucher davantage d’employés et construire/acheter de nouveaux sites. Les coûts d’exploitation d’une entreprise de nettoyage sont étroitement liés à l’augmentation des ventes. Difficile d’y échapper.

Disons qu’un nettoyeur à sec génère 200 000 $ de ventes chaque année. Après dépenses, cela pourrait fournir un salaire décent pour vous et votre famille. Mais pour dépasser la barre des 200 000 $, vous devrez engager beaucoup de dépenses et de risques (c'est-à-dire acheter un autre endroit et embauchez un autre groupe d'employés, y compris un responsable puisque vous ne pouvez pas être là toi-même).

MJ Demarco, l'auteur du livre, La voie rapide du millionnaire, dit ceci à propos de l'échelle :

« Si vous voulez gravir les sommets vers la liberté financière, vous avez besoin d’une entreprise qui s’élève vers le ciel… en d’autres termes, elle devra atteindre de nouveaux sommets pour atteindre les masses. Le plus haut gratte-ciel du monde peut être vu par des millions de personnes. Quelle est la taille de Facebook? À l’inverse, quelle est la hauteur de votre petite boutique sur Elm Street? L'échelle est ce qui crée des millionnaires. Plus votre bâtiment est haut, plus son impact peut être important.

Dans l’exemple du pressing, un seul site ne pourra jamais servir des millions de personnes. Il ne pourra probablement jamais servir plus que les personnes vivant dans un rayon d’un ou deux kilomètres. Cela ne fonctionnera tout simplement pas efficacement.

Tout le monde ne veut pas devenir millionnaire, j’en suis conscient. Cela ne dérangerait pas certaines personnes créer un emploi bien rémunéré pour eux-mêmes qu'ils aiment. Surtout celui qui s’accompagne d’autonomie et de la satisfaction de posséder sa propre entreprise. D’une certaine manière, je suis toujours dans cette catégorie et je peux vous dire que j’adore ça.

Votre idée d’entreprise évoluera-t-elle efficacement ?

Si vous souhaitez atteindre une plus grande liberté financière plus tôt dans la vie, je pense que vous devez réfléchir à l’échelle. En particulier, vous devez vous demander si vous pouvez faire évoluer votre idée ou l’entreprise que vous démarrez ?

Plus important encore, vous devez vous demander si l’idée ou l’entreprise évoluera efficacement.

En fin de compte, chaque entreprise va évoluer. Mais sera-t-il évolutif de manière efficace ?

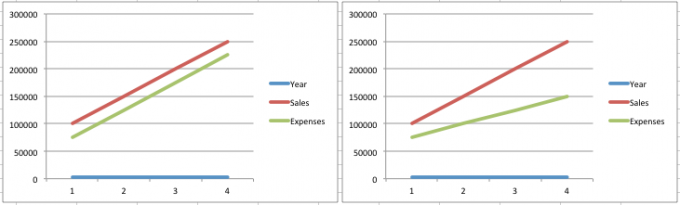

Encore une fois, une entreprise qui évolue efficacement est une entreprise dans laquelle vous pouvez croître (c'est-à-dire augmenter les ventes) sans subir un pourcentage de croissance égal des dépenses. Examinons quelques graphiques qui illustrent ce concept (dans une perspective certes trop simpliste).

Le graphique de gauche est un exemple d’entreprise qui n’évolue pas efficacement. Les dépenses d'exploitation correspondent aux ventes en pourcentage d'augmentation à mesure que l'entreprise mûrit. Voici des exemples d’entreprises qui ont tendance à se comporter de cette façon :

- Produits physiques

- Consultant

- Travail créatif (écriture, graphisme, etc.)

- Travail orienté service (restaurants, covoiturage, baby-sitting, ménage, etc.)

- Événements et salons (voir comment j'ai adapté mon salon)

Le graphique de droite est un exemple d’entreprise qui peut évoluer de manière très efficace. Vous pouvez clairement voir que les ventes peuvent augmenter sans une augmentation égale des dépenses. Quelle entreprise préféreriez-vous posséder ?

Faire passer votre idée d'entreprise à domicile au niveau supérieur

Proposer une nouvelle idée d’entreprise à domicile est une démarche fantastique si vous souhaitez augmenter un peu vos revenus et améliorer la qualité de vie de votre famille. De nombreuses personnes choisissent de le faire chaque année, et il y a de fortes chances que vous connaissiez au moins un certain succès si vous avez les bons niveaux de créativité et de motivation.

Cependant, certaines personnes qui le feront auront la possibilité de faire passer leur entreprise à domicile au niveau supérieur à l’avenir. Considérez certaines des choses que vous devrez faire pour atteindre cet objectif.

1. Créer un plan d'affaires

Si vous avez une entreprise à domicile que vous souhaitez faire passer au niveau supérieur, il est judicieux de créer un plan d’affaires avant de faire quoi que ce soit d’autre. Il s’agit du document qui explique la nature de votre entreprise, comment vous comptez réaliser des bénéfices et le montant de l’investissement dont vous aurez besoin.

Vous pouvez utiliser ce business plan pour rechercher un financement auprès d’un directeur de banque si vous avez besoin d’un petit prêt pour démarrer. Essayez d'utiliser un calculateur de prêt commercial pour en savoir plus sur les prêts commerciaux, si vous pensez que c'est la meilleure option pour vous. Cependant, votre plan d’affaires pourrait également être optimisé. C’est ainsi que vous pouvez éviter les dettes.

2. Faites la promotion de votre entreprise

Vous pourriez avoir les meilleurs produits ou services au monde lorsque vous lancerez enfin votre nouvelle entreprise. Cependant, vous n’y arriverez jamais si les clients potentiels et les clients ne connaissent pas votre entreprise. C'est pourquoi vous devez réaliser des investissements substantiels dans la promotion en ligne pour commercialiser votre entreprise.

Les réseaux sociaux peuvent être votre meilleur ami, car vous pouvez les utiliser pour toucher des milliers, voire des millions de personnes au sein de votre marché cible. Alors, rendez-vous service et faites des recherches sur le marketing des médias sociaux avant de créer un plan promotionnel.

3. Savoir quand externaliser

De nombreux nouveaux propriétaires de petites entreprises négligent l’idée de l’externalisation dès les premières étapes de leur entreprise. Cependant, c’est l’une des pires choses que vous puissiez faire si vous voulez gagner de l’argent depuis chez vous. Il n’y a tout simplement pas assez d’heures dans une journée pour qu’une seule personne puisse tout gérer.

Il existe des professionnels qui peuvent accomplir certaines des tâches fastidieuses au sein de votre entreprise pour une fraction du coût que vous pouvez imaginer. Par exemple, vous pouvez sous-traiter le service client à des centres d’appels dédiés plutôt que d’embaucher des personnes pour répondre aux téléphones en interne. Assurez-vous de rechercher les options d’externalisation pour déterminer si cela vous convient.

4. Tenir des registres précis

La tenue de livres est la meilleure amie du propriétaire d’entreprise. Dès le moment où vous concevez votre idée d’entreprise à domicile, conservez un registre précis des dépenses et des revenus de votre entreprise à l’aide d’une feuille de calcul. Pour faire passer votre idée d'entreprise au niveau supérieur, vous devez développer un système de suivi des revenus et des dépenses.

Les entreprises doivent déclarer leurs impôts sur le revenu, donc la tenue de registres précis vous sera très utile le moment venu de le faire. Conservez vos reçus !

5. Soyez à l’aise avec l’auto-promotion

Peu importe qui vous êtes, peu importe ce que vous faites, vous devrez à un moment donné vendre quelque chose à quelqu’un. Que vous vendiez un produit ou un service à Portland, dans l’Oregon ou à Portland, dans le Maine, vous devez être très à l’aise avec l’idée de transactions.

Beaucoup de gens disent: « Je ne suis tout simplement pas un vendeur ». En réalité, nous vendons toujours.

Vous avez peut-être des enfants et vous êtes vendeur lorsque vous travaillez pour les convaincre de quoi que ce soit. Qu'il s'agisse de les amener à nettoyer leur chambre ou à manger leurs légumes, vous devez vendre l'idée à vos enfants.

Les ventes sont avant tout une question de persuasion. Vous devez aider les gens à voir la valeur de l’article ou de l’idée que vous vendez.

Entraînez-vous à vendre avec vos amis et votre famille. Demandez-leur quelles questions ils ont sur votre produit ou service. Demandez-leur quand et comment ils utiliseraient votre produit ou service et écoutez leurs précieux commentaires sur votre argumentaire de vente et votre stratégie.

Plus vous parlez de votre idée d’entreprise à domicile avec de personnes, plus vous serez confiant lorsque vous rencontrerez éventuellement votre premier vrai client.

Comment faire évoluer n'importe quelle entreprise efficacement

Et si vous possédez déjà un pressing ?

Eh bien, tout n'est pas perdu. Comme je l'ai dit, vous pourriez prendre des risques et du temps supplémentaires pour développer votre entreprise à plus grande échelle. Ce ne serait tout simplement pas aussi efficace.

Je suis sûr qu’il existe de nombreux entrepreneurs de nettoyage à sec multi-magasins qui ont atteint la liberté financière au fil du temps. Il y en a probablement qui n’ont jamais besoin de mettre les pieds dans l’entreprise ni de traiter avec les clients.

Mais un moyen plus rapide d’accéder à la liberté pourrait être d’utiliser votre expertise dans le secteur du nettoyage à sec et de créer un produit de nettoyage à sec à domicile qui pourrait aider les clients du monde entier.

Vous pouvez également créer un cours pour enseigner aux futurs entrepreneurs comment se lancer dans le secteur du nettoyage à sec. Ces deux idées ont le potentiel d’atteindre des milliers, voire des millions de clients. Ce que le seul pressing ne pouvait pas faire.

N’importe quelle idée peut vraiment être renversée comme ça. Prends n'importe lequel de mes 52 façons de gagner de l'argent supplémentaire et je pense que vous pouvez trouver un moyen d'étendre l'opération directement ou indirectement.

Mais pour commencer, voici quatre clés pour faire évoluer plus efficacement une entreprise « non évolutive ».

1. Monétisez vos connaissances

Comment transformer une entreprise de « services » en une entreprise « d’idées et d’informations »? En enseignant aux autres ce que vous avez appris sur la gestion réussie d’une entreprise de services.

Bien que vous puissiez éventuellement atteindre un plafond en tant qu'entraîneur personnel, vous pourriez gagner des sommes exponentielles de plus. des revenus si vous avez enseigné à d'autres comment créer une entreprise d'entraîneurs personnels florissante grâce à des vidéos de formation ou cours.

L'écriture indépendante est un travail qui s'inscrit directement dans le domaine des services créatifs. Vous passez du temps à rédiger un article. Vous êtes payé pour l'article. C'est assez simple. À moins que vous ne commenciez à facturer plus par article, vos revenus finiront par atteindre un plafond.

Mais et si tu enseignais aux autres comment devenir rédacteurs indépendants à temps plein?

Littéralement, toute idée commerciale peut devenir une entreprise évolutive en trouvant un moyen de monétiser les connaissances qui sont enfermées dans votre tête.

2. Soyez payé pour référer vos clients à d’autres personnes ou produits

Votre entreprise de coaching d’affaires est peut-être à sa capacité maximale. Mais et si vous pouviez développer des partenariats d'affiliation avec d'autres sociétés dans le domaine des services aux entreprises, comme des sociétés de marketing par courrier électronique, des éditeurs de logiciels de comptabilité, des imprimeries, etc. ?

Et si vous receviez une commission pour chaque nouveau client qui s’inscrivait chez eux suite à une recommandation de votre part? C'est un excellent moyen de diversifier vos revenus et de développer votre entreprise.

Voici deux exemples tirés du Podcast sur l'argent à temps partiel:

- Cristina Twigg de Baby-sitters Easy Care: Cristina aurait pu se contenter d'être baby-sitter. Au lieu de cela, elle a choisi de se développer et de créer ce qui est essentiellement une société de courtage ou de répartition de baby-sitting. Elle est la plaque tournante qui relie les parents et les gardiens.

- Jim Vitale de Vital Hockey Skills: Jim est entraîneur. Les gens le paient pour être avec eux en personne et leur apprendre des choses. Pendant très longtemps, l’entreprise de Jim a connu une croissance limitée. Il se lance désormais dans le marketing d’affiliation et propose des produits réputés parallèlement à ses vidéos de compétences en hockey en ligne.

Une autre façon de gagner de l’argent en référant vos clients à des produits consiste à utiliser les différents réseaux de marketing d’affiliation. L'idée est de connecter vos clients à des marques proposant des produits directement liés à leurs problèmes.

Voici deux principaux réseaux d’affiliation à consulter :

- Awin: Ce réseau propose plus de 15 000 marques et a remporté des prix de l'industrie pour sa mise en place de marketing d'affiliation. Ce réseau est facile à intégrer car il est très convivial pour les débutants. Certaines des marques de Awin incluent Swarovski, AllBeauty, Decluttr, BookingBuddy, et plus encore.

- Partagervente: Ce réseau existe depuis 19 ans uniquement en tant que réseau de marketing d'affiliation et compte plus de 3 900 marques. Comme Awin, Shareasale est très convivial pour les débutants (et Awin en est techniquement propriétaire.) Certaines des marques de Partagervente incluent Reebok, Minted, Spanx, NFL Shop, Weebly et plus encore.

Il existe de nombreuses façons d’être payé en parrainant des personnes si vous sortez des sentiers battus !

3. Trouvez des moyens de convertir des produits physiques en produits numériques

Bien que je sois tombé de manière plutôt inattendue dans une entreprise qui évolue bien dans le domaine des blogs, je dirige également une autre entreprise qui n’est certainement pas connue pour bien évoluer. je me dirige FinCon, une conférence que j'ai initialement lancée comme un événement permettant aux blogueurs de la communauté des finances personnelles de réseauter et de se connecter les uns aux autres.

Les conférences, les salons professionnels et les événements sont des activités qui peuvent évoluer, mais il est difficile de les développer rapidement. En termes simples, ils n’ont généralement lieu qu’une fois par an et nécessitent beaucoup de temps et d’efforts manuels. Si vous souhaitez améliorer votre entreprise, vous devez attendre une année entière pour réaliser les effets de ces changements.

De plus, un événement peut entraîner de nombreux coûts réels et variables. Des éléments tels que les repas, le personnel et le matériel événementiel restent généralement les mêmes par participant, quel que soit le nombre de participants.

Pour nous aider à faire évoluer notre événement rapidement, nous avons commencé par essayer de réduire les coûts. Nous y sommes parvenus notamment en introduisant un pass numérique pour l'événement qui peut être reproduit sans aucun coût supplémentaire.

Nous avons également supprimé certains de nos coûts variables les plus coûteux et les avons intégrés à une offre premium (c'est-à-dire l'achat anticipé de vos repas). Si une partie particulière de votre entreprise vous enlise vraiment en termes de coûts, n’hésitez pas à facturer un supplément pour cela.

Si cela apporte vraiment de la valeur à vos clients, ils seront prêts à payer le montant supplémentaire pour le service ou le produit !

Alors que nous envisageons de continuer à nous développer à l’avenir, nous souhaitons continuer à créer davantage de services et de produits numériques. Plus vous éliminerez les « choses » et les remplacerez par des alternatives numériques, plus votre entreprise évoluera efficacement.

4. Élargissez votre portée et facturez davantage pour les services Premium

Une autre façon dont nous avons pu développer notre activité chez FinCon consiste à élargir la portée des personnes que nous essayons de servir. Avant, nous nous concentrions uniquement sur les blogueurs et nous servons désormais tous les types de créateurs de médias numériques de notre secteur.

Si vous avez un cours sur la gestion des médias sociaux, pourriez-vous l'étendre pour devenir un cours qui cible toute personne souhaitant travailler comme assistant virtuel ?

Si vous disposez d'un service qui met en relation les baby-sitters et les parents, pourriez-vous étendre votre service pour cibler également les personnes qui recherchent des dog sitters ou des soins pour personnes âgées ?

Pensez toujours aux moyens d’élargir la portée de votre entreprise et explorez-les.

En rapport: Comment trouver un travail légitime en tant qu'assistant virtuel

5. Il est temps de mettre votre entreprise en ligne

Soyons réalistes: le monde moderne est presque entièrement dominé par une seule chose: Internet. Il fut un temps où Internet était uniquement le domaine des codeurs experts, mais maintenant tout le monde, y compris leur grand-mère, est en ligne. L’impact d’Internet se fait fortement sentir dans le monde des affaires.

Voici la réalité: si votre entreprise n’a pas de composante en ligne, ce n’est pas du tout une entreprise. Le monde évolue désormais à un rythme incroyablement rapide, et si vous ne parvenez pas à suivre le rythme, votre entreprise sera laissée pour compte. Voici quelques façons de mettre votre entreprise en ligne :

Créer une vitrine de boutique en ligne

Créer une boutique en ligne avec quelque chose comme Carré est assez simple de nos jours. Une fois que vous avez créé un compte, vous pouvez facilement commencer à ajouter des produits et services à votre tableau de bord.

Les options de personnalisation vous permettent de donner à votre vitrine sa propre apparence et son propre ressenti. Avec la commodité supplémentaire d’accepter des paiements rapidement et en toute sécurité, vous serez prêt à gagner de l’argent en un rien de temps !

Une boîte postale virtuelle Boîte

Utilisez un bon de commande virtuel boîte (comme celle de PostScanMail) pour rester au courant de toute votre correspondance professionnelle. Cela vous permettra à la fois de trier et de stocker votre courrier professionnel crucial.

Adoptez les médias sociaux

Si vous persistez à affirmer que les médias sociaux ne sont qu’une mode que vous pouvez ignorer, il est peut-être temps de repenser cette perspective. Twitter et Facebook ont été lancés il y a des années et ne montrent aucun signe de ralentissement. La meilleure chose que vous puissiez faire est d’adopter les médias sociaux comme un outil marketing incroyablement puissant.

Grâce aux médias sociaux, vous pouvez interagir avec votre clientèle d’une manière qui n’a jamais été possible auparavant, en dehors des conversations en face à face. Les réseaux sociaux vous permettent de créer des liens véritablement forts avec vos clients potentiels, alors ne les ignorez pas.

Explorez le travail à distance

Le « bureau » a été le centre d’une entreprise prospère pendant des décennies. Cependant, à l’ère moderne, de nombreuses entreprises repensent ce modèle.

Grâce à Google Drive, Skype, Slack, Trello et d'autres programmes permettant l'accès à distance, l'idée selon laquelle vous pouvez travailler de n'importe où s'est considérablement développée.

Pensez à comment le travail à distance pourrait profiter à vos employés. Pourriez-vous leur permettre de travailler à distance? Est-ce qu'un ou deux jours par semaine de travail à domicile constituerait-il un avantage intéressant pour eux ?

Bien entendu, certaines entreprises physiques ont simplement besoin d’avoir du personnel sur place pour fonctionner. Certains clients voudront toujours s’accrocher à une expérience plus traditionnelle. La clé peut être de trouver un équilibre entre les aspects sur site de votre entreprise et les aspects qui peuvent être menés à distance.

Démarrer un blog et optimiser pour le référencement

Vos clients cibles poseront régulièrement des questions sur les problèmes qu’ils rencontrent avec un produit ou un service. Où iront-ils chercher de l’aide? Google. Où Google trouve-t-il les réponses aux questions? Des sites comme le vôtre, bien sûr !

Vous pouvez créer un blog axé sur la gamme de mots-clés qui décrivent vos produits et services ainsi que sur les problèmes que vous pouvez résoudre. En fournissant un contenu cohérent et de haute qualité sur le blog de votre entreprise, vous pouvez attirer de nouveaux clients.

L’apprentissage des stratégies d’optimisation des moteurs de recherche (SEO) sera très utile à votre entreprise et vous aidera à générer plus de revenus.

Conclusion

Choisir de démarrer une entreprise est une décision judicieuse. Mais choisir une idée commerciale évolutive est une décision encore plus judicieuse.

Si vous n'avez pas encore démarré votre entreprise, je vous recommande d'essayer de choisir l'une des idées commerciales évolutives de notre liste.

Si vous êtes déjà dans une entreprise qui n’évolue généralement pas bien, ce n’est pas grave! En monétisant vos connaissances ou en tirant parti des relations d'affiliation, vous pouvez également faire évoluer votre entreprise efficacement.

Avez-vous des idées commerciales évolutives que nous n’avons pas mentionnées? Dirigez-vous une entreprise évolutive ?

Sil y a plusieurs années, je me suis enfin installé et j'ai décidé d'acheter une maison après avoir passé 10 ans comme locataire (et vécu dans 10 endroits différents !). Ma femme et moi étions ravis d'avoir enfin « notre propre logement ». Rétrospectivement, il y avait des choses que j'aurais aimé savoir avant de commencer à magasiner pour une maison.

L’achat d’une maison est un processus intense et souvent chargé d’émotions. Si vous ne faites pas attention, il est facile de dépenser plus que ce que vous pouvez vous permettre. Ou vous pourriez finir par contracter un prêt hypothécaire à long terme et payer des milliers de dollars en frais de clôture pour constater que votre nouvelle maison ne répond pas à vos besoins.

Même si l’achat d’une maison peut être effrayant, vous pouvez apaiser vos craintes en connaissant vos affaires. Dans cet article, vous apprendrez comment décider si c’est le bon moment pour acheter. Vous apprendrez comment trouver une maison abordable et sélectionner un produit hypothécaire approprié.

Si vous prévoyez qu’un changement majeur se produira bientôt dans votre vie, vous voudrez peut-être attendre pour acheter une maison. Mais si vous pensez que votre maison pourrait répondre à vos besoins pendant au moins cinq ans, acheter maintenant pourrait avoir du sens.

Assurez-vous que vos finances sont en ordre en améliorant votre pointage de crédit et en économisant pour votre acompte et vos frais de clôture. Considérez également les avantages et les inconvénients d’une durée de 15 ans par rapport à une durée de 15 ans. une hypothèque sur 30 ans.

Dois-je même acheter une maison ?

Je lisais récemment le nouveau livre de Doug Warshauer, Si je suis si intelligent, où est passé tout mon argent ?, et il a souligné quelque chose avec lequel j'ai du mal à discuter.

Il dit essentiellement (dans le récit fictif du livre) que les personnes suivantes devraient louer leur maison. Quelqu'un qui:

- N'est pas marié, mais envisage de se marier

- N'a pas d'enfants, mais prévoit le faire bientôt (comme nous l'étions en 2007)

- A des enfants, mais en veut plus

- Envisage de déménager bientôt

- A un emploi avec des attentes en matière de déménagement

Le fil conducteur de tous ces scénarios est changement. Un changement dans votre vie peut parfois signifier un changement dans le type ou l’emplacement de la maison dont vous avez besoin. Lorsque vous achetez et vendez un bien immobilier, vous en engagez une somme équitable des coûts de transaction importants.

Par conséquent, si vous pensez que les choses changeront bientôt pour vous, ne passez pas de la location à l’achat. Attendez que la poussière retombe. Et puis, si aucun autre changement ne se profile à l’horizon, effectuez votre achat. En suivant ce modèle, vous vous sentirez heureux de ne pas avoir acheté de maison.

Cependant, voici quelques raisons pour lesquelles vous souhaitez absolument acheter une maison :

- vous installer avec votre famille et votre carrière, et

- si vous êtes financièrement motivé à détenir la valeur nette de votre maison au fil du temps, et

- tu veux que ta maison soit la tienne

En effet, acheter une maison que vous savez pouvoir vous permettre génère à la fois des capitaux propres et des économies mensuellement. paiements, mais peut également diversifier votre portefeuille et vous permet de faire ce que vous voulez (au sein de HOA restrictions).

Conséquences d'un achat trop tôt

Si vous achetez trop tôt, voici quelques conséquences négatives potentielles :

1. Perdre de l'argent sur la transaction

À moins que vous ne tombiez sur un marché rare où les maisons s'apprécient à la vitesse de la lumière, vous devez rester dans votre maison pendant quelques années avant que la valeur améliorée ne dépasse le coût d'achat et vente. (Une maison n’est généralement pas un bon investissement à court terme).

Acheter une maison juste avant un changement majeur dans votre vie pourrait vous mettre dans une situation où vous devrez choisir la commodité plutôt que l’argent. Si vous choisissez la commodité (c’est-à-dire vendre et acheter autre chose), il y a de fortes chances que vous perdiez de l’argent.

2. Le propriétaire accidentel

Si vous achetez trop tôt et devez vendre quelques années plus tard, vous constaterez peut-être que vous ne pourrez pas vendre la maison sans perdre beaucoup d’argent. Ce genre de scénario force les gens dans ce que j’appellerais une situation de propriétaire accidentel. Au lieu de vendre votre maison, vous la transformez en logement locatif.

En savoir plus:Mon premier bien locatif: pas vraiment un bon investissement

3. Coincé dans une maison inconfortable

Si vous ne choisissez pas de vendre et de perdre de l’argent ou de devenir propriétaire, votre dernière option est de rester dans la maison. Si votre maison est trop petite pour votre famille ou trop éloignée de votre nouvel emploi, vous pourriez vous sentir mal à l'aise pendant un moment. Dans le livre de Doug, il recommande de tenir le coup aussi longtemps que possible et de consacrer toutes vos économies supplémentaires à votre prêt hypothécaire.

Quand devriez-vous acheter ?

Après tout cela, il peut sembler que l’achat d’une maison est réservé aux personnes les plus ennuyeuses (c’est-à-dire les personnes qui connaissent rarement, voire jamais, un changement dans leur vie). Mais la vérité est que la plupart d’entre nous déménageons tôt à l’âge adulte avant de nous lancer dans notre carrière et de choisir un domaine dans lequel élever nos enfants.

Dans son livre, Warshauer recommande de rester dans votre maison 10 ans avant de la vendre. Il a raison de dire que déménager trop souvent peut détruire votre richesse. Cependant, 10 ans, c'est un peu extrême à mon avis.

D'autres experts recommandent de n'acheter une maison que si vous prévoyez d'y rester pendant au moins 5 ans. J’ai tendance à pencher davantage vers cette règle empirique. Il y a de fortes chances qu’après cinq ans, votre maison vaille plus que le prix pour lequel vous l’avez achetée. Et cela signifie qu'il y a peu de chances que vous deviez « manger » de l'argent sur la vente.

Mais acheter une maison, c’est parfois bien plus que simplement créer de la richesse. L’achat d’une maison implique des désirs et des besoins. Si vous achetez une maison alors que vous ne devriez pas le faire financièrement, soyez prêt à en accepter les conséquences financières.

Si vous décidez de continuer à louer, sachez que c'est probablement la meilleure décision financière que vous puissiez prendre.

Comprenez vos finances avant d’acheter une maison

Nous avons discuté des types généraux de personnes qui devraient acheter ou louer une maison. Examinons ensuite en profondeur comment vous pouvez vous préparer financièrement à ce qui sera probablement l’un des achats les plus importants de votre vie.

Améliorez votre pointage de crédit

En tant que famille de travailleurs indépendants, nous avons besoin de notre cote de crédit, et ratio dette/revenu être aussi solide que possible lorsque nous demandons un prêt hypothécaire. C'est pourquoi, pendant trois mois avant de commencer à remplir une demande de prêt hypothécaire, nous utilisons notre carte de débit uniquement pour effectuer des achats.

Apprendre encore plus:Améliorez votre pointage de crédit avec notre guide ultime du crédit

Pourquoi faisons-nous cela? Comme je l’ai dit, nous avons besoin d’optimiser notre cote de crédit et notre ratio d’endettement. Ironiquement, en utilisant nos cartes de crédit comme nous le faisons nous aide à maintenir un bon score. Mais, dans ce cas-ci, déclarer un solde important nous nuirait. Laisse-moi expliquer.

Comment les soldes de cartes de crédit peuvent affecter votre demande de prêt hypothécaire

Lorsque vous (ou un prêteur) demandez à consulter votre pointage de crédit, les informations actuelles de votre rapport sont intégrées à une formule de notation de crédit. Le problème pour les titulaires de cartes qui facturent des frais élevés – mais par ailleurs responsables – est exactement le moment où divers prêteurs communiquent des informations aux bureaux.

Les institutions financières déclarent vos informations aux bureaux de crédit à différents moments du mois. La date du rapport de l'émetteur de votre carte est totalement hors de notre contrôle. Pour quiconque cherche à nous prêter de l’argent, s’il extrait nos rapports avant que le solde de notre relevé ne soit payé, cela pourrait donner l’impression que nous avons une lourde dette de carte de crédit.

En rapport:17 trucs et astuces gagnants pour éliminer légalement les dettes de carte de crédit (pour de bon !)

Tout cela est entré en jeu l’été dernier lorsque nous refinancions notre logement actuel. Même après avoir expliqué au prêteur comment nous remboursions la carte de crédit chaque mois (et même après lui avoir montré notre relevés), le prêteur nous a demandé de fermer complètement le compte pour atteindre le rapport revenu-endettement nécessaire rapport.

Je me suis moqué d'eux, mais j'ai ensuite réalisé qu'ils étaient sérieux. Pour éviter d’avoir à le faire, nous avons remboursé notre prêt automobile à faible taux d’intérêt. Mais en allant de l’avant, j’ai décidé que je ne prenais aucun risque. Nous arrêtons donc d’utiliser notre carte de crédit quelques mois avant de demander un prêt immobilier et je vous recommande de le faire également.

Combien pouvez-vous vous permettre pour une maison ?

Beaucoup de gens pensent que simplement parce qu’ils ont un bon emploi avec un revenu stable, ils seront en mesure de rembourser leur hypothèque au cours des 30 prochaines années, sans problème. Mais acheter une maison que vous ne pouvez pas vous permettre est un piège dangereux qui peut vous coûter cher.

Même si une hypothèque est généralement considérée comme une « bonne dette », puisqu’il s’agit d’un prêt garanti par votre maison qui augmente la valeur nette au fil du temps, la dette reste une dette. Et la dette comporte certains risques.

Acheter trop de maison peut coûter cher

Acheter trop de maison est un moyen infaillible de commencer votre vie d'adulte « riche en actifs » et « pauvre en liquidités ».

De nombreux acheteurs d’une première maison n’ont pas économisé d’argent pour un acompte. Et souvent, nous n’avons même pas une idée claire de ce que nous pouvons nous permettre. Pour beaucoup d’entre nous, nous savons simplement que nous voulons devenir adultes et déclarer notre indépendance financière en achetant une maison !

La banque peut vous « pré-approuver » le montant d'un prêt hypothécaire. Et tu peux pense cela signifie que vous pourriez vous permettre le paiement mensuel. Mais si vous ne prenez pas le temps de suivre vos dépenses et de respecter un budget réaliste, Comment pouvez-vous vraiment savoir avec certitude ce que vous pouvez vous permettre de dépenser pour un prêt hypothécaire ?

Vous serez beaucoup plus susceptible d’acheter trop de maison et finirez par apprendre une leçon très coûteuse. Vous ne voulez pas être dans la vingtaine ou la trentaine, coincé dans une maison sans avoir d’argent pour sortir et faire des choses.

Il est préférable d'acheter une maison plus petite, avec un paiement mensuel moins élevé. Il vous restera alors encore de l'argent pour profiter de la vie.

Voici quelques règles que nous avons utilisées lors de l’achat de notre maison :

- Nous voulions pouvoir mettre 20% de réduction à éviter une assurance hypothécaire privée et avoir une valeur nette décente dans la maison dès le départ.

- Nous voulions une maison abordable avec un taux fixe sur 30 ans hypothèque.

- Nous voulions pouvoir payer le paiement en fonction de l'un ou l'autre de nos revenus. seul.

- Nous voulions laisser suffisamment d'argent dans notre budget mensuel pour bien voyager et profiter de la vie à l'extérieur de notre maison sans avoir l'impression de « travailler pour notre prêt hypothécaire ».

La banque n'est pas votre budget

La vérité est que la banque cherche uniquement à gagner de l’argent grâce aux intérêts de votre prêt. Et le courtier immobilier souhaite percevoir la commission sur la vente.

C'est vous qui êtes responsable du paiement de l'hypothèque au début du mois – personne d'autre. Alors ne vous laissez pas convaincre par une hypothèque que vous ne pouvez pas vous permettre !

Prenez le temps de rechercher vos options et de prendre la meilleure décision selon votre propre situation. Cela peut inclure ou non l’achat d’une maison dès maintenant. Il est également essentiel que vous créiez un budget réaliste pour votre style de vie.

Apprendre encore plus:Budgétisation – Une méthode plus simple et plus intelligente

Combien devriez-vous économiser avant d’acheter ?

Pour éviter de vous retrouver obligé d’acheter trop de maison, vous devez créer un plan et un budget cohérents pour tout ce qui implique de contracter un prêt hypothécaire.

Idéalement, vous souhaiterez économiser au moins 20 % ou plus sur la mise de fonds de votre nouvelle maison. Vous finirez par payer beaucoup moins d’argent en intérêts et vous éviterez d’avoir à payer une assurance hypothécaire privée (PMI).

En savoir plus:Première fois? Réduisez le coût de votre première maison

Cependant, il convient de souligner que vous pouvez obtenir un prêt classique avec seulement 5 % de mise de fonds. Et avec les prêts FHA, VA et USDA, vous pourriez être admissible à débourser encore moins (voire rien du tout).

Après avoir décidé du montant que vous envisagez de mettre de côté, n’oubliez pas de prendre en compte les frais de clôture. Ceux-ci varient généralement entre 3 et 5 % du prix du prêt.

Et puis il y a les taxes foncières et l’assurance habitation qui peuvent ou non être exigées dès le départ. Dans le cas contraire, il sera ajouté à votre versement hypothécaire global.

Où trouver de l'argent pour un acompte

Alors, où se tourner pour trouver tout cet argent? Il existe toute une gamme de méthodes parmi lesquelles choisir, chacune avec ses avantages et ses inconvénients.

- Programmes d’aide au paiement d’une mise de fonds (DPA) : Il existe plus de 2 000 de ces programmes dans tout le pays. Pour plus d'informations sur les conditions d'éligibilité, les conditions et la disponibilité dans votre région, consultez ce guide de Freddie Mac.

- Prêts hypothécaires « Piggyback » : C’est ici que vous contractez deux prêts au lieu d’un. Votre premier prêt représentera 80 % de l’achat de votre maison, le deuxième prêt sera de 10 % et vous verserez 10 % de mise de fonds. Ces prêts réduisent essentiellement de moitié l’acompte que vous devrez payer pour éviter le PMI. En savoir plus sur les prêts hypothécaires ferroutés auprès du CFPB.

- Emprunter à soi-même : Vous pouvez emprunter sur votre 401K. Mais c'est une idée risquée, car vous pourriez passer à côté de gains. La même règle s’applique à un fonds d’urgence. Vous voudrez éviter d’y recourir pour un acompte, sinon vous pourriez vous retrouver dans une situation financière précaire.

- Recevoir un cadeau en espèces pour l'acompte : Si vous avez des amis ou des membres de votre famille qui souhaitent vous aider dans votre quête d’accession à la propriété, pensez à les accepter! Mais le prêteur devra considérer une lettre de cadeau comme une preuve que l’argent n’est pas un prêt.

- La méthode à l'ancienne : Le meilleur choix que je vois est d’accumuler des liquidités en combinant réduction de la dette et des dépenses et augmentation des revenus. Cette méthode lente et régulière peut prendre du temps et des efforts, mais elle devrait produire le meilleur résultat à long terme.

En rapport:Comment acheter une maison sans (ou avec peu) d’argent

Avantages et inconvénients de l'hypothèque de 15 ans ou de 30 ans

Comment décidez-vous si vous partez pour 15 ou 30 ans? La plupart des gens ne renoncent naturellement pas à l’hypothèque de 30 ans. Mais cela n'a pas toujours été le cas. En fait, les prêts hypothécaires sur 15 ans étaient autrefois la norme et ils le sont encore dans de nombreux autres pays.

L’hypothèque sur 30 ans est apparue après la Grande Dépression, lorsque le marché immobilier s’est effondré. À l’époque, les prêts hypothécaires sur 30 ans avaient du sens parce que les gens vivaient dans leur maison aussi longtemps et 30 ans couvraient les années de revenus typiques du travailleur américain moyen.

De nos jours, on ne peut pas amener les gens à rester dans un foyer pendant plus de 5 à 10 ans. Mais l’hypothèque existe toujours et reste la plus populaire. Voici les avantages de chacun.

Avantages de l'hypothèque de 15 ans

Si vous envisagez de contracter un prêt hypothécaire ou un refinancement sur 15 ans, voici quelques-uns des avantages dont vous bénéficierez :

- Meilleurs tarifs : Étant donné que vous empruntez de l’argent sur une période plus courte, les prêteurs proposeront un taux d’intérêt beaucoup plus bas sur votre prêt hypothécaire. Bien entendu, cela se traduit par des économies sur le montant des intérêts que vous payez par rapport à un prêt hypothécaire de 30 ans.

- Remboursez le capital plus rapidement : Avec un prêt hypothécaire sur 15 ans, votre premier versement hypothécaire comprendra beaucoup plus de capital que ne le ferait un versement hypothécaire sur 30 ans. Et dans 5 ans, vous aurez remboursé un montant de capital décent. Avec un prêt hypothécaire sur 30 ans, vous ne payez en réalité des intérêts que pendant les 5 premières années.

- Moins payé en intérêts totaux : Toutes choses étant égales par ailleurs, vous paierez plus d’intérêts sur la durée du prêt à plus long terme. En optant pour un prêt hypothécaire sur 15 ans, vous raccourcissez la durée de votre prêt. Ainsi, pendant la durée du prêt, vous paierez moins d’intérêts.

- On en finit avec : Un dernier avantage que je connais est la satisfaction émotionnelle que procure le fait d’être propriétaire de votre maison. Un prêt hypothécaire sur 15 ans pourrait vous laisser sans prêt hypothécaire avant que vos enfants ne soient scolarisés. Imaginez ce que vous pourriez faire avec l’argent supplémentaire une fois votre prêt hypothécaire épuisé.

Avantages de l'hypothèque de 30 ans

Bien que les prêts hypothécaires sur 15 ans offrent de nombreux avantages, les prêts hypothécaires sur 30 ans ont deux avantages principaux :

- Paiements inférieurs : En doublant votre durée de remboursement, vous bénéficierez généralement de mensualités nettement inférieures avec un prêt hypothécaire sur 30 ans, même malgré le taux d'intérêt plus élevé.

- La flexibilité: À court terme, vous disposerez de plus de liquidités grâce à des paiements moins élevés. Mais vous pouvez toujours choisir de refinancer votre prêt hypothécaire sur 15 ans plus tard. Commencer avec un prêt hypothécaire sur 30 ans vous procure un avantage budgétaire immédiat tout en laissant la porte ouverte à une réduction des conditions de votre prêt (et, espérons-le, du taux d’intérêt) plus tard.

J’ai certainement envisagé l’option de 15 ans lorsque nous avons acheté notre maison. Nous aurions pu nous permettre le paiement. Mais, en fin de compte, nous souhaitions bénéficier de la flexibilité offerte par un prêt hypothécaire sur 30 ans.

De plus, nous avons dit que nous paierions simplement plus de capital chaque année pour mettre effectivement fin à notre prêt dans 15 ans (même si nous n'avons pas très bien tenu cette promesse).

Comprendre un prêt à taux variable

Un taux d’intérêt variable est exactement ce à quoi cela ressemble: un taux d’intérêt qui varie dans le temps. C'est le contraire d'un taux d'intérêt fixe, qui reste le même au fil du temps.

Du point de vue du consommateur, les taux d’intérêt variables ne sont pas mauvais en soi. Ils sont simplement plus risqués. Avec un produit à taux d'intérêt variable, vous prenez le risque que le taux change tellement que votre prêt hypothécaire ne soit plus abordable.