Cet article vous est présenté par Experian. Bien qu'il s'agisse d'une opportunité sponsorisée, tous les contenus et opinions exprimés ici sont les miens.

HVous êtes-vous déjà demandé exactement ce qu'il fallait pour établir une bonne cote de crédit? Peut-être avez-vous commis des erreurs de crédit dans votre passé et vous vous demandez comment les corriger. Ou peut-être vous êtes-vous demandé si votre pointage de crédit compte vraiment. Quelles que soient vos questions sur le crédit, vous êtes sûr de trouver les réponses dans ce guide présenté par Experian.

Votre pointage de crédit est un numéro à 3 chiffres qui reflète votre solvabilité. FICO® et VantageScore® sont les deux modèles de notation de crédit les plus populaires. Ils basent tous deux votre score sur les données du rapport de crédit fournies par les trois principales agences d'évaluation du crédit: Transunion, Equifax et Experian. Vous pouvez améliorer votre pointage de crédit en prêtant attention aux facteurs qui composent votre pointage de crédit: historique de paiement, montants dus, durée des antécédents de crédit, types de crédit et nouvelles demandes de crédit.

Dans ce guide, nous vous donnerons des conseils pour améliorer votre crédit, expliquerons comment corriger les erreurs de crédit et discuterons des moyens de vous protéger contre le vol d’identité.

Mais d’abord, voyons pourquoi votre pointage de crédit est important en premier lieu.

Table des matières

- Pourquoi votre crédit est important

- Qu’est-ce qu’une bonne cote de crédit ?

- Commencez à bâtir votre crédit

- Étapes pour améliorer votre pointage de crédit

- Experian Boost™

- Séance pour les éducateurs en crédit Experian

- Erreurs courantes dans les rapports de crédit

- Comment réparer les erreurs et le vol d'identité

- Obtenir de l'aide pour réparer votre crédit

- Aidez vos enfants à démarrer avec le crédit

- Questions courantes

Pourquoi votre crédit est important

Il y a des gens dans votre vie qui ont des préjugés contre vous et votre mauvais crédit.

Les erreurs que vous avez commises en matière d’endettement terniront votre rapport de crédit et réduiront votre pointage de crédit. Mais ces erreurs permettent également aux personnes de votre entourage de faire passer votre mauvais crédit au-dessus de votre tête d’une manière ou d’une autre.

Une mauvaise cote ou un mauvais rapport de crédit peut aller bien plus loin que simplement vous coûter un taux d’intérêt plus élevé sur un nouveau prêt. Cela peut vous coûter l’appartement dans lequel vous vivez ou même votre travail.

Il n’est pas nécessaire qu’il en soit ainsi. Vous pouvez récupérer.

Même si cela peut prendre un certain temps pour augmenter votre cote de crédit et améliorer votre rapport, vous pouvez commencer à atténuer rapidement les dégâts que vous avez causés avec quelques idées simples.

Vous trouverez ci-dessous les cinq entités qui peuvent accéder à votre pointage ou à votre rapport de crédit (et potentiellement les utiliser contre vous), et ce que vous pouvez faire dès maintenant pour remettre les pendules à l’heure et réparer certains ponts.

Les compagnies d’assurance automobile peuvent utiliser votre pointage de crédit contre vous

Beaucoup de gens ne savent pas que les compagnies d’assurance automobile utilisent votre pointage de crédit dans leurs formules lorsqu’elles déterminent votre prime d’assurance automobile.

De nombreux facteurs entrent en compte dans les calculs exclusifs de la compagnie d’assurance automobile, et votre pointage de crédit en fait partie.

Les actuaires de l’assurance automobile ont constaté que les personnes ayant une cote de crédit inférieure sont plus susceptibles de déposer des réclamations. C’est pourquoi une mauvaise cote de crédit vous coûtera une prime d’assurance automobile plus élevée.

Solution potentielle : Faites le tour pour votre prochain devis d’assurance automobile. Beaucoup trop de gens continuent simplement à utiliser la même compagnie d’assurance automobile qu’ils utilisent depuis des années sans découvrir s’il existe un meilleur tarif.

Votre futur propriétaire cinglera votre pointage de crédit

L’une des premières informations lors d’une demande de location d’un appartement ou d’une maison est votre numéro de sécurité sociale.

Souvent, une demande de location pour un nouvel appartement est immédiatement suivie d'un autre formulaire qui permet au propriétaire d'accéder à votre rapport de crédit et à votre pointage de crédit. Pour cette raison, si vous envisagez de louer bientôt, vous souhaiterez peut-être vérifier votre pointage de crédit gratuitement avec Experian.

Solution potentielle : Une chose que vous pouvez faire pour apaiser les inquiétudes de votre futur propriétaire concernant votre faible cote de crédit pourrait être de lui proposer de payer un dépôt de garantie plus élevé. Même si nous détestons tous l’idée de nous porter volontaires pour payer plus, cela pourrait être la cerise sur le gâteau dont vous avez besoin pour convaincre le propriétaire de vous louer.

Certains employeurs examinent votre crédit Rapport

De nombreux employeurs demandent votre permission pour consulter votre rapport de crédit avant de vous embaucher. Cela peut être particulièrement vrai pour les employés du gouvernement.

Par exemple, les militaires font examiner leur dossier de crédit avant d’obtenir un quelconque type d’habilitation de sécurité.

Solution potentielle : Comme dans tous les cas, vous devez être honnête et franc avec votre employeur, ou futur employeur, au sujet de vos problèmes d’endettement ou des problèmes que vous avez rencontrés dans le passé. Si vous en parlez en premier, avant que votre employeur ne publie votre rapport de solvabilité, vous pouvez apaiser un peu la tension.

Êtes-vous honnête avec votre conjoint ou votre proche ?

Lorsque je sortais avec ma femme, j'ai découvert à mes dépens à quel point cacher des dettes et des problèmes financiers peut être dangereux pour votre relation avec votre conjoint ou votre proche.

J'avais honte du montant des dettes de carte de crédit que j'avais accumulées pendant mes études. Je ne voulais pas partager cette information avec elle et cela a nui à notre relation au début.

En fait, il lui a fallu des années avant qu'elle cesse de s'inquiéter des créanciers qui appellent la maison, des chèques sans provision, etc. en raison des mauvaises interactions initiales que nous avons eues ensemble au sujet de mon crédit.

Correctifs potentiels : Soyez franc avec votre partenaire au sujet de vos dépenses et de vos finances. Les mauvaises nouvelles ne s’améliorent jamais avec l’âge, alors n’attendez pas trop longtemps avant de révéler votre passé financier et vos erreurs. Montrez ensuite à votre proche que vous avez un plan pour arrêter d’accumuler des dettes ou pour résoudre des problèmes dans votre rapport de crédit.

Vous voudrez un jour acheter une maison et vous voudrez pouvoir la titrer conjointement ou ne pas avoir à vous soucier de dépendre uniquement de la cote de crédit de votre conjoint pour vous aider à obtenir un taux d’intérêt inférieur.

Même les sociétés de services publics et de téléphonie mobile utilisent les cotes de crédit des clients

Comme votre propriétaire, la plupart des entreprises de services publics, des câblodistributeurs, des fournisseurs de téléphonie mobile et même des transporteurs de pétrole. les entreprises consulteront votre rapport de crédit et votre pointage de crédit avant de vous laisser signer un contrat avec eux.

Comme pour la plupart des achats, avoir un pointage de crédit inférieur vous coûtera soit des frais et/ou des taux d’intérêt plus élevés.

Solution potentielle : Les sociétés de services publics et de téléphonie mobile sont un autre excellent exemple d’entreprises où vous pourrez peut-être demander un dépôt de garantie plus important que la normale pour apaiser leurs inquiétudes. Vous pourrez peut-être également demander une période probatoire que vous pourrez utiliser non seulement pour renforcer votre crédibilité auprès du fournisseur, mais également pour aider à reconstruire votre pointage de crédit.

Qu’est-ce qu’une bonne cote de crédit ?

L'autre jour, je parlais avec un ami et ils m'ont mentionné qu'ils pensaient avoir une très bonne cote de crédit.

Quel chiffre vous vient à l’esprit lorsque vous entendez cela? 750? 825?

Je n'avais vraiment pas de numéro précis. Je suppose que je pensais à quelque chose dans les années 700. Mais est-ce « vraiment bien » ?

Un pointage de crédit est une représentation numérique du contenu de votre rapport de crédit. Le FICO® La cote de crédit est le modèle de notation de crédit le plus largement accepté. Aux États-Unis, les scores FICO vont de 300 à 850, 723 étant le score FICO médian des Américains.

Avec cela, je pense que vous pouvez supposer qu’un score supérieur à 723 serait un bon score et qu’un score supérieur à 780 serait vraiment bon. Si vous avez plus de 800, vous ne devriez pas avoir à vous soucier de votre score. En fait, la plupart des prêteurs considèrent un score FICO de 700 ou plus comme « bon ».

Il n’y a pas de consensus sur ce qui définit « vraiment bon » en matière de notation de crédit.

Commencez à bâtir votre crédit

Peu de temps après l'université, c'était la première fois que je pensais à mon score. Je suis parti acheter une nouvelle voiture et on m’a dit que je n’avais pas un grand crédit. Je ne savais pas vraiment ce que cela signifiait ni comment cela pourrait être modifié, mais j’ai constaté que mon taux d’intérêt était ridiculement élevé.

Avance rapide plusieurs années plus tard et j’ai maintenant amélioré mon score. J’ai également appris beaucoup de choses sur ce qui constitue un score et sur la manière d’augmenter mon score de crédit. Armé de ces connaissances et avec un peu d’aide de la National Foundation for Credit Counselling (NFCC), je suis prêt à donner à toute personne novice dans ce domaine des informations sur la création de crédit dès le départ.

1. Faites une demande de crédit avec soin

Demander trop de crédit peut en fait nuire à votre pointage de crédit. Il est tentant, lorsque vous obtenez votre premier emploi, de vous retrouver à court d’emploi et de mettre un tas de choses à crédit. Après tout, vous disposez de ce nouveau revenu pour subvenir aux paiements que vous devrez effectuer.

Mon meilleur conseil est de ralentir et de faire vos recherches pour trouver les meilleurs prêts auxquels vous associer. Surtout avec les cartes de crédit, faites quelques recherches et trouvez une carte qui répondra à vos besoins. Vous ne voulez pas demander une nouvelle carte chaque mois parce que celle que vous possédez ne fonctionne pas.

2. Utilisez le crédit à bon escient

Ensuite, et c’est probablement le plus important, devenez un emprunteur responsable. Payez toujours à temps. Vous ne pouvez vraiment pas vous permettre un retard de paiement sur votre dossier pour le moment (ou jamais). Essayez également de payer vos soldes chaque mois.

Au minimum, maintenez vos soldes inférieurs à 30 % de votre crédit global disponible. Enfin, essayez de développer un ensemble diversifié de types de crédit dans votre dossier. Le NFCC recommande au moins trois prêts différents dans votre dossier de crédit.

Les prêteurs aiment voir que vous êtes capable de gérer les différents types de crédit: renouvelable (cartes de crédit) et à tempérament (prêt personnel, prêt automobile, prêt hypothécaire, etc.)

3. Trouvez un cosignataire ou optez pour Secured

Si vous rencontrez des difficultés pour obtenir un prêt ou une carte de crédit au début, envisagez de porter les béquilles de crédit pendant un petit moment. Obtenir un cosignataire ou une carte de crédit sécurisée sont deux méthodes courantes pour établir un historique de crédit lorsque le crédit ne vous est pas librement accessible.

Vous pouvez également envisager un prêt au constructeur auprès d'une coopérative de crédit ou d'une entreprise comme Self Credit Builder Loans (anciennement Auto-prêteur). Considérez cela comme une mesure temporaire pour vous aider à surmonter ce premier obstacle. J'ai vu des rapports selon lesquels il faut environ un an pour passer d'une carte sécurisée à une carte non sécurisée.

Consultez notre revue complète de Self Lender ici.

Étapes pour améliorer votre pointage de crédit

UN enquête récente de Citi a révélé que plus de la moitié des Américains ont admis avoir payé une facture en retard à un moment donné de leur vie. Et plus de 80 % des personnes interrogées dans le cadre de cette enquête ont effectué un paiement en retard au cours des 12 derniers mois. Si vous avez besoin de reconstruire votre crédit, vous n’êtes pas seul.

1. Payez vos factures à temps

Payer vos factures à temps est le facteur le plus important utilisé par les modèles de notation de crédit pour déterminer votre pointage de crédit. Et à juste titre. La plupart des prêteurs se soucient avant tout de savoir si vous les rembourserez à temps. Il est important de ne manquer aucun paiement si vous souhaitez avoir une bonne cote de crédit.

Si vous avez fait preuve de bons résultats dans ce domaine dans le passé, on vous fera confiance à l’avenir.

Examinez également votre rapport de crédit gratuit et assurez-vous que vous n’avez pas de paiements signalés à tort comme étant en retard. Un retard de paiement sur un compte qui n’est pas le vôtre ne devrait pas figurer sur votre rapport. Assurez-vous de contester toute erreur que vous trouvez dans vos rapports de crédit. Voici quelques informations supplémentaires sur la façon de procéder.

Si vos retards de paiement sont légitimes, vous ne pouvez rien faire d’autre que d’essayer d’effectuer de bons paiements à l’avenir et de travailler sur les autres domaines.

2. Gardez les nouvelles demandes de crédit au minimum

Demander souvent un nouveau crédit peut réduire votre pointage de crédit. Apparemment, les prêteurs y voient le signe que vous avez désespérément besoin d’argent si vous demandez toujours un nouveau crédit.

Réduisez les demandes au minimum si vous prévoyez d’avoir bientôt besoin de votre pointage de crédit. Examinez également votre rapport de crédit et recherchez toute demande de renseignements « sérieuse » qui a été effectuée sur votre dossier. Si vous ne reconnaissez pas une demande, vérifiez auprès du créancier indiqué pour savoir à quoi portait la demande. Si vous ne vous souvenez toujours pas d’avoir demandé un crédit auprès de ce créancier et craignez d’être victime d’une fraude, contactez les agences d’évaluation du crédit.

3. Développez votre historique de crédit

Plus facile à dire qu'à faire, non? C’est évidemment le plus gros obstacle pour la plupart des débutants.

Plus votre historique de crédit est long, plus les prêteurs sont à l’aise de s’appuyer sur cet historique pour déterminer votre solvabilité.

Vous pouvez améliorer votre historique de crédit en n’annulant pas vos anciennes cartes de crédit. Même si vous remboursez entièrement une carte de crédit, coupez-la et prévoyez de ne plus jamais l'utiliser, mais ne fermez pas le compte.

L’historique et le solde disponible aident réellement votre pointage de crédit. N'oubliez pas que vous pouvez obtenir un rapport de crédit gratuit sur Experian.com si vous souhaitez voir quels comptes sont actuellement signalés.

Si vous êtes propriétaire d’une entreprise, vous vous demandez peut-être comment constituer un crédit commercial. Nav.com peut vous aider en fournissant des mises à jour gratuites de votre cote de crédit personnelle et professionnelle. Ils offrent également des conseils approfondis sur les meilleures options de financement pour votre entreprise. Vous pouvez établir votre pointage de crédit professionnel grâce aux différents services proposés par Nav. Apprenez-en davantage sur Nav ici.

4. Gardez vos soldes créditeurs bas

Il est recommandé de maintenir le montant que vous empruntez à 30 % ou moins de votre solde disponible. En termes simples, si vous avez une limite de crédit de 1 000 $ sur votre carte de crédit, vous ne devez afficher qu'un solde de 300 $. Vous pouvez en savoir plus sur l'utilisation du crédit ici.

Cela devrait s’appliquer à tous vos comptes renouvelables. Pensez à utiliser une carte de crédit à transfert de solde à 0 % pour déplacer votre utilisation du crédit, si nécessaire.

5. Utiliser la dette renouvelable et échelonnée

La clé ici est d’avoir un mélange décent de crédit renouvelable (cartes de crédit et marges de crédit) et de crédit à tempérament (hypothèque, prêts automobiles).

On m’a dit un jour que je n’avais pas obtenu le meilleur taux d’intérêt sur une transaction parce que je n’avais pas d’hypothèque (antécédents de crédit à tempérament limité). À l’époque, je n’étais pas prêt à acheter une maison. Je devais donc simplement prendre le meilleur qu’ils me donnaient.

Cependant, si vous n’avez pas de carte de crédit, vous voudrez peut-être envisager d’en obtenir une pour améliorer votre pointage de crédit. Je ne vous recommande pas de vous endetter.

La façon la plus avantageuse d’utiliser la carte serait de l’utiliser pour une facture mensuelle récurrente (par exemple votre facture d’électricité), puis de payer immédiatement le solde.

En conclusion, je pense qu’il est bon de se rappeler que votre cote de crédit ne fait pas tout. Ne soyez pas obsédé par l’obtention d’une cote de crédit parfaite. Cela ne va pas vous tuer d’avoir un 740 contre un 760.

Mais cela ne fait pas de mal d’être conscient des facteurs qui composent votre score. Et avec cette connaissance, vous pouvez commencer lentement à améliorer votre score au fil du temps.

Experian Boost™

Experian affirme que quelque 62 millions de personnes ont un « dossier de crédit mince ». Cela signifie qu’ils ont très peu de comptes de crédit, voire aucun, répertoriés dans leur rapport de crédit.

Si vous êtes jeune et nouveau dans le domaine du crédit ou si vous n’avez pas utilisé le crédit depuis longtemps, votre dossier de crédit est peut-être mince. Pour être clair, un crédit léger vaut mieux qu’un mauvais crédit. Mais vous aurez peut-être encore du mal à obtenir l’approbation d’un prêt ou d’une hypothèque.

Cependant, si vous vivez seul, vous payez probablement de nombreuses factures chaque mois, comme votre facture de téléphone et votre facture d’électricité. Pourquoi ne devriez-vous pas obtenir de crédit pour cela? Experian pense que vous devriez le faire et a introduit un nouveau produit appelé Boost Expérien c’est exactement cela destiné à faire cela.

Comment fonctionne Experian Boost™

Voici comment Boost Expérien™ pourrait augmenter votre FICO® marquez instantanément, gratuitement.

Vous donnez simplement à Experian l'accès à l'historique de votre compte bancaire et la permission d'ajouter vos paiements de factures de services publics et de téléphone à votre dossier de crédit. C'est ça! Experian dit que vous verrez instantanément les résultats de votre boost.

Si vous avez manqué des paiements de services publics ou de téléphone, ne vous inquiétez pas. Experian dit qu'ils n'ajouteront que les paiements positifs à votre dossier de crédit. Dans une étude récente, Experian a constaté que 90 % des utilisateurs de fichiers légers ont augmenté leur FICO® score, avec un boost maximum moyen de 13+ points.

Si votre pointage de crédit aurait besoin d'un coup de pouce, consultez ce service gratuit.

Divulgations Experian Boost™: les résultats peuvent varier. Certains ne verront peut-être pas d’amélioration des scores ou des chances d’approbation. Tous les prêteurs n'utilisent pas les fichiers de crédit Experian, et tous les prêteurs n'utilisent pas les scores impactés par Experian Boost.

Les résultats surprenants de ma session d'éducateur en crédit Experian

À l'époque où VantageScore® utilisait un modèle de notation allant jusqu'à 900, j'ai pu augmenter assez rapidement mon score de 834 à 865. Suivez-nous pour voir comment.

Je ne suis pas très obsédé par la cote de crédit d’une personne. Vous ne devriez pas l’être non plus. Mais si quelques petits changements peuvent avoir un impact significatif sur votre score, alors je ne vois pas l’inconvénient de tenter d’apporter ces changements.

Après tout, j’ai l’intention de faire davantage d’investissements immobiliers et de bonus de cartes de crédit au cours des deux prochaines années. Avoir un score solide signifie que j’obtiens les taux d’intérêt les plus bas et que je suis admissible à des limites plus élevées.

Le problème est qu’il est difficile de savoir exactement quels changements vous pouvez apporter et qui auront le plus grand impact. Ci-dessus, je vous ai demandé d’examiner les cinq facteurs clés qui composent une cote de crédit pour déterminer les éléments à corriger. Cela reste un conseil solide, d’une manière générale.

Récemment, cependant, j'ai découvert un service d'Experian qui, à mon avis, apporte beaucoup plus de lumière sur ce que vous pouvez faire pour améliorer votre score.

Séance pour les éducateurs en crédit Experian

Le service s'appelle Éducateur en crédit Experian. Il existe depuis quelques années, mais il a été récemment amélioré.

Il s’agit d’une consultation téléphonique de 35 minutes avec un représentant d’Experian. Au cours de cette consultation, vous examinez votre rapport de crédit, VantageScore® et les mesures spécifiques que vous pouvez prendre pour potentiellement améliorer votre score.

Vous parcourez également différents scénarios pour tester l’impact sur votre score. Cool, non ?

Le service coûte 39,95 $, mais j'ai pu obtenir un cadeau pour le vérifier en vue d'un éventuel examen. Les résultats de la séance ont été surprenants et c’est pourquoi je partage cet article avec vous aujourd’hui.

Ci-dessous, je partage ce que j’ai appris lors de la consultation.

Le rapport de crédit Experian

Je connais déjà le format du rapport de crédit et ses composants individuels. Vous avez vos informations personnelles, vos comptes, vos demandes de crédit et vos mauvais éléments (faillite, etc.). Mais c'était bien de le revoir avec quelqu'un d'autre juste pour être sûr d'avoir tout compris.

J'ai appris que les éléments négatifs peuvent rester sur votre rapport pendant 7 à 10 ans. Et les éléments positifs peuvent rester sur votre rapport pendant 10 ans après la fermeture du compte.

J'avais un élément négatif sur mon rapport: un retard de paiement de 30 jours. J'ai également eu quelques demandes de crédit. J'ai appris que ceux-ci abandonnaient le rapport au bout de deux ans.

Mon score s'est avéré être de 834. On m’a dit que c’était à peu près un B sur une échelle de notation et qu’il était supérieur à 72 % des consommateurs américains. Il y a certainement place à amélioration.

Facteurs clés affectant mon score

C'est là que la consultation commence à devenir intéressante. On m'a montré les facteurs exacts qui affectaient mon score. Voici ce qu’ils étaient :

- Le montant versé sur mes comptes immobiliers ouverts est trop faible.

- Les soldes de mes comptes ouverts sont trop élevés par rapport à leurs limites de crédit.

- Le crédit disponible sur mes comptes de crédit renouvelable ouverts est trop faible.

- J'ai trop de demandes de renseignements sur mon rapport de crédit.

Mes prêts hypothécaires affectent mon score? Je n'aurais jamais imaginé cela. Nous mettons 20 % sur nos biens locatifs et sur nos prêts hypothécaires immobiliers. Pourquoi le montant payé est-il trop faible ?

Eh bien, il s'avère qu'Experian examine le montant initial du prêt par rapport au montant initial du prêt. le solde actuel. Nous aurions peut-être mieux fait de ne pas mettre de côté 20 % et d’utiliser ensuite ces 20 % pour rembourser instantanément l’hypothèque.

Un monde bizarre, non ?

Prendre part

Donc, sur la base de ces facteurs, voici mes étapes d'action.

- Remboursez une partie de mes hypothèques (environ 7 500 $ sur mon bien locatif – voir ci-dessous).

- Demandez aux émetteurs de ma carte de crédit des limites plus élevées et attendez de demander un nouveau crédit jusqu'à ce qu'une demande soit terminée.

C’est ici que la consultation devient vraiment intéressante. J'ai ensuite pu tester différents scénarios pour voir comment cela pourrait potentiellement affecter mon score.

- Scénario 1: Payer 10 000 $ pour ma dette. Le simulateur a appliqué 7 629 $ à mon prêt hypothécaire locatif et le reste à mon prêt immobilier. Cela a fait passer mon score de 834 à 865.

- Scénario 2: Payer 20 000 $ pour ma dette. Le simulateur a appliqué 7 629 $ à mon prêt hypothécaire locatif et le reste à mon prêt immobilier. Cela a fait passer mon score de 834 à 869. Ce n’est pas vraiment un changement, et vous pouvez voir le coupable: notre prêt immobilier locatif.

- Scénario 3: Visez une cote de 900 crédits. Pour atteindre ce score, je devrais rembourser plus de 100 000 $ sur mes prêts. Pas quelque chose de pratique.

Comme vous pouvez le constater, les scénarios ont été utiles pour déterminer le montant du paiement nécessaire pour vraiment faire avancer mon score. Cela nous donne une raison supplémentaire de commencer à travailler au remboursement de notre dette immobilière.

Erreurs courantes dans les rapports de crédit

Lorsque vous commencez à examiner les statistiques d’erreurs dans les rapports de crédit, il est facile de devenir rapidement frustré.

Il y a beaucoup de choses qui pourraient mal tourner avec la déclaration de vos informations de crédit. Saviez-vous que des études ont montré que, même si 79 % des rapports de crédit contiennent des erreurs de quelques sortes?

Avec 25% contenant des erreurs assez grosses qui conduiraient à un refus de prêt !

Fou.

Pourquoi les erreurs dans votre rapport de crédit ?

Pourquoi quelque chose d’aussi crucial pour votre réussite financière doit-il être si compliqué et tout simplement compliqué ?

Cela me rappelle le code des impôts de l'IRS. Sauf dans le cas des rapports de solvabilité, nous n’avons pas de CPA pour nous aider à le comprendre.

Mais vous ne pouvez pas laisser votre dossier de crédit tranquille et vous attendre à ce que tout se passe bien. À moins que vous n’ayez aucune dette et que vous n’ayez pas besoin d’un prêt. (Hé, il y a une pensée !).

Il y a de fortes chances, d'après le chiffre ci-dessus, que quelque chose ne va pas dans votre rapport et que quelque chose fasse baisser votre score de suffisamment de points pour vous coûter beaucoup d'argent, tôt ou tard.

Mes erreurs de rapport de crédit

Je ne peux pas dire que j’ai déjà trouvé une erreur majeure dans mon rapport de crédit. Je ne peux pas non plus dire que je l’ai regardé de très près. Chaque année, je visite rapportdecréditannuel.com et extrayez un ou deux de mes rapports de crédit gratuits.

Je scanne le rapport pour m'assurer que mes informations personnelles sont correctes et que les comptes de crédit répertoriés sur le rapport m'appartiennent tous.

J'analyse également le rapport à la recherche de tout élément négatif signalé. Honnêtement, une fois que je réalise qu’il n’y a pas de problèmes majeurs et flagrants, je passe à autre chose.

La dernière fois que j’ai vérifié mon rapport de crédit, j’ai trouvé une petite erreur. Le rapport indique que l'un de mes pseudonymes est mon deuxième prénom, suivi de l'initiale de mon prénom comme deuxième prénom, puis de mon nom de famille.

Je ne pense pas avoir déjà souscrit à un crédit ou porté ce nom lors d’une demande de crédit ou en occupant un emploi, donc je ne sais pas d’où ils tirent ce nom.

Cependant, je ne suis pas très inquiet de cette erreur particulière, car il n’y a aucun compte que je n’ai pas reconnu. « TP » Money n’a pas encore ouvert de faux comptes de crédit. 🙂 Pourtant, la statistique ci-dessus suggère que je devrais vérifier mes rapports d'un peu plus près la prochaine fois.

Erreurs majeures courantes observées dans les rapports de crédit

Alors, quels sont les types d’erreurs graves les plus courantes observées dans les rapports de crédit? J'ai dressé pour vous une liste rapide basée sur les informations que j'ai lues dans le livre de Liz Weston, Votre pointage de crédit:

- Des noms qui ne sont pas vous (pas seulement des fautes d'orthographe)

- Des numéros de sécurité sociale qui ne vous appartiennent pas

- Adresse où vous n'avez jamais vécu

- Comptes et impayés qui ne vous appartiennent pas

- Éléments négatifs de plus de sept ans

- Demandes de crédit sérieuses que vous n’avez pas autorisées

Évidemment, le plus gros problème est le quatrième élément: les comptes qui ne vous appartiennent pas. Si cela figure dans votre rapport, vous devez le supprimer le plus rapidement possible. S’il s’agit d’un compte actif, c’est une bombe à retardement.

Comment réparer les erreurs et le vol d'identité

Alors, que faites-vous lorsque vous avez des informations incorrectes dans vos rapports ?

Ces informations incorrectes pourraient indiquer une fraude et/ou vous empêcher d'obtenir un prêt (ou du moins le meilleur prêt possible.)

Quelqu’un que je connais s’est récemment vu refuser un prêt en raison d’antécédents négatifs dans son rapport de crédit. Il s'avère que lorsqu'il a examiné son rapport, son père avait utilisé son SSN pour demander des cartes de crédit il y a longtemps, puis par défaut.

Il s’agit essentiellement d’une fraude d’identité contre votre famille. Triste. Mon objectif en partageant ceci est de souligner l'importance de revoir périodiquement votre rapport de crédit, car vous ne savez jamais qui va l'utiliser et le gâcher.

Vous pouvez également vous protéger en utilisant des services de protection comme le protection contre le vol d'identité proposé par Experian. Il offre surveillance du vol d'identité, alertes et surveillance du dark web. La protection contre le vol d'identité d'Experian facilite également le verrouillage et le déverrouillage de votre dossier de crédit avec Experian CreditLock ou IdentitéWorks.

Comment contester les erreurs de rapport de crédit

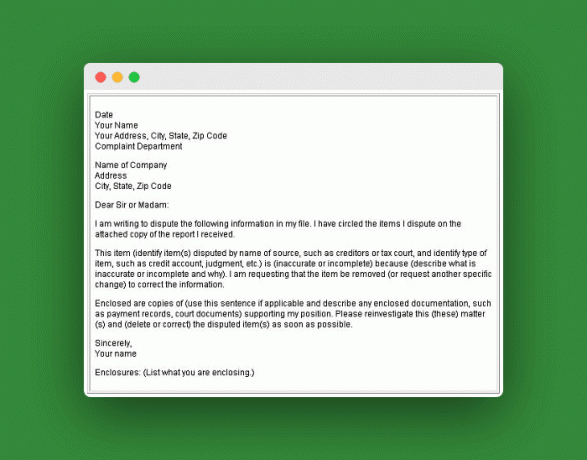

Si vous avez une simple erreur dans votre rapport, voici comment procéder pour la corriger :

Dites à l'agence d'information (TransUnion, Experian ou Equifax), par écrit, les informations que vous pensez être incorrectes. Envoyez-leur des copies des preuves de votre réclamation. Conservez des copies de tout ce que vous envoyez et envoyez-le par courrier certifié, avec accusé de réception demandé.

À moins qu’ils ne pensent que c’est faux, ils doivent l’envoyer au créancier ou au fournisseur d’informations pour enquêter sur votre réclamation (cela prend environ 30 jours). S’ils acceptent, ils en informeront les deux autres agences. Une fois qu'ils ont corrigé l'erreur, vous pouvez leur demander d'envoyer des copies corrigées à tous ceux qui en ont reçu une au cours des six derniers mois.

Ensuite, vous devez en informer le créancier ou le fournisseur d’informations. Je suppose que cette étape est là pour garantir que le fournisseur d'informations voit votre plainte, car l'agence d'évaluation aurait pu la considérer comme frivole et la rejeter. Les mêmes règles s'appliquent aux copies et aux méthodes d'envoi. Voici quelques informations supplémentaires de la Federal Trade Commission à ce sujet.

Exemple de lettre de contestation

Mais que se passe-t-il s’il s’agit d’une fraude à l’identité ?

Si quelqu'un a volé votre identité, vous devez intensifier vos efforts et prendre les mesures supplémentaires suivantes, selon la FTC :

- Placer un alerte à la fraude sur vos rapports de crédit.

- Clôture les comptes dont vous savez ou pensez qu'ils ont été falsifiés ou ouverts frauduleusement.

- Déposer une plainte avec la Commission fédérale du commerce.

- Déposez un rapport auprès de votre police locale ou la police de la communauté où le vol d'identité a eu lieu.

Mais et si c'était la famille ?

Comme dans l’histoire que j’ai partagée ci-dessus, plusieurs personnes voient leur identité prise par des membres de leur propre famille. Le Dr Phil a eu un spectacle une fois sur l'usurpation d'identité au sein de la famille.

Un segment concernait une jeune fille de 23 ans nommée Mattie, dont la mère avait volé son identité et ne voulait pas s'arrêter. L’expert du Dr Phil sur l’émission était Tom Syta, directeur de la FTC.

Tom dit de traiter les membres de la famille de la même manière qu'un criminel. Au cours de l'émission, "Tom suggère à Mattie et aux autres victimes d'usurpation d'identité de se rendre sur le site Web de la FTC et de remplir un affidavit d'usurpation d'identité à transmettre aux agences d'évaluation du crédit."

Tom suggère également de déposer un rapport de police, qui peut être efficace ou non, selon votre juridiction et le montant en jeu. Wow, ce serait difficile de devoir déposer une plainte à la police contre sa propre famille. Je ne sais pas si j’aurais pu faire ça à 23 ans.

Obtenir de l'aide pour réparer votre crédit

Il y a beaucoup de mauvais conseils qui circulent, et depuis un certain temps maintenant, je voulais partager quelques vérités sur la recherche d'aide pour résoudre vos problèmes de crédit.

Je me suis tourné vers le chroniqueur et ami des finances personnelles, Liz Pulliam Weston, pour aider à retrouver un pro.

Liz m'a présenté Gail Cunningham, vice-présidente des relations publiques au Fondation nationale pour le conseil en crédit. Gail a eu la gentillesse de partager de solides conseils pour trouver de l'aide avec vos problèmes de crédit, ainsi que son point de vue sur l'état actuel du monde du crédit. Vérifiez-le:

1. Où peut-on s’adresser pour trouver une aide fiable et gratuite pour résoudre ses problèmes d’endettement de consommation (c’est-à-dire qu’on ne peut pas effectuer les paiements, en recouvrement, on ne sait pas ce qui est dû, etc.) ?

Les consommateurs devraient demander de l’aide à une agence de conseil en crédit légitime. J'ai joint le Fiche d'information du NFCC afin que vous puissiez en savoir un peu plus sur nous, ainsi qu'un document que j'ai créé sur Comment sélectionner une agence de conseil en crédit légitime.

Malheureusement, il existe dans notre industrie de mauvais acteurs qui s'intéressent davantage à leurs résultats financiers qu'à ceux des consommateurs. Il incombe au consommateur de faire ses devoirs avant de faire affaire avec une agence.

2. Comment un conseiller en crédit légitime pourra-t-il aider une personne confrontée à des problèmes d’endettement à la consommation? Que vont-ils faire concrètement ?

Le conseiller formé et certifié procéderait à une évaluation approfondie de toutes les sources de revenus ainsi que des dettes, enquêter pour découvrir la cause de la détresse financière ainsi que les problèmes financiers à court et à long terme du consommateur. objectifs. Après avoir examiné les frais de subsistance, un nouveau budget serait créé si nécessaire.

Ensuite, ils examineraient le niveau d’endettement. Une fois le budget ajusté, il restera peut-être suffisamment d’argent pour rembourser la dette. Dans le cas contraire, le conseiller explorera les options de résolution avec le consommateur.

Si c'est la bonne option, le consommateur peut choisir de suivre un plan de gestion de la dette (PGD). Si tel est le cas, le conseiller négocie avec les créanciers un paiement mensuel réduit et fait arrêter ou réduire les intérêts, les frais de retard et les frais de dépassement de limite. L’objectif global est que le consommateur soit en mesure de payer intégralement ses frais de subsistance tout en s’attaquant à la réduction de sa dette.

3. Si quelqu’un se voit refuser un prêt et qu’on lui dit que c’est parce qu’il n’a pas d’antécédents de crédit, que doit-il faire? Comment peuvent-ils établir rapidement des antécédents de crédit et améliorer leur pointage de crédit ?

Si quelqu'un n'a pas de crédit, la meilleure façon de l'établir est d'utiliser une carte d'essence ou une carte de crédit de magasin. Ceux-ci sont considérés comme plus faciles à obtenir. Ils ne devraient pas non plus essayer d’obtenir trop de crédit d’un seul coup. Cela place trop de demandes de renseignements sur leur rapport de crédit et leur donne l'impression qu'ils ont désespérément besoin de crédit. Pas bon.

Ils devront se bâtir un bon historique de crédit en gérant de manière responsable leurs obligations de crédit afin de créer une bonne cote de crédit. Cela peut prendre du temps, mais cela en vaut la peine.

4. La faillite est-elle une bonne option pour une personne gravement endettée? Et quels conseils donneriez-vous à ceux qui envisagent la faillite et souhaitent recommencer ?

La faillite est la bonne réponse pour certains, mais j’en ferais mon dernier arrêt, pas mon premier. Je m'assoirais certainement avec un conseiller en crédit avant d'envisager la faillite pour voir s'il y avait une autre issue.

Aidez vos enfants à démarrer avec le crédit

Votre tout-petit a bien grandi! Il pourrait aller à l’université à l’automne, ou elle pourrait commencer à travailler à temps plein après avoir obtenu son diplôme d’études secondaires. Dans les deux cas, votre travail de parent n’est pas tout à fait terminé.

Si vous voulez vous assurer que votre adolescent prend un bon départ financièrement, voici cinq mesures que vous pouvez l’aider à prendre pour commencer à acquérir du crédit.

1. Assurez-vous que le crédit de votre adolescent lui appartient

L’usurpation d’identité de mineurs est un problème grave qui touche chaque année des dizaines de milliers d’enfants et d’adolescents. Étant donné que les adolescents ont une table rase en matière de crédit, ils constituent une cible attrayante pour les voleurs d’identité.

Les parents peuvent demander le rapport de crédit de leur enfant mineur auprès des trois bureaux, et c'est une bonne idée de le faire. Cela est particulièrement vrai si vous avez des raisons de croire que l’identité de votre adolescent a été usurpée.

Dans tous les cas, il est difficile pour votre adolescent de se constituer un bon historique de crédit s’il y a une activité frauduleuse sous son nom. Il vaut donc la peine de demander un rapport de crédit simplement pour s'assurer que chaque décision de crédit qu'elle prend est la sienne.

2. Faites de votre adolescent un utilisateur autorisé sur votre carte de crédit

Si vous avez un bon crédit, permettre à votre adolescent de devenir un utilisateur autorisé sur votre compte lui permettra de «ferroutage… sur votre crédit tout en rendant impossible toute dépense excessive à votre insu.

De plus, vous avez la possibilité de limiter le crédit disponible pour tous les utilisateurs autorisés, ce qui peut donc être un excellent moyen pour votre adolescent de se lancer dans une utilisation responsable du crédit.

Le seul inconvénient de cette stratégie est le fait que la facture vous parviendra toujours. Ainsi, même si votre adolescent bénéficiera de votre bon crédit et apprendra à ne pas utiliser de plastique à chaque transaction (du moins, pas sans avoir à affronter la colère de Maman et Papa), être une utilisatrice autorisée ne lui donnera pas un réel sentiment de responsabilité face à son.

Ce fait peut suffire à inciter les parents à cosigner une carte de crédit pour leur adolescent – mais, sauf dans des circonstances très spécifiques, les parents ne devraient tout simplement pas le faire. La cosignature d’un prêt permettra à votre adolescent de prendre de mauvaises décisions alors que vous en supporterez toujours les conséquences.

Il existe de meilleures façons d’apprendre à votre adolescente comment payer ses factures, sans pour autant nuire à votre crédit. Nous discutons de l’une de ces méthodes ci-dessous.

3. Demandez à votre adolescent de payer ses propres services publics

Même si les paiements à temps pour les services publics ne sont généralement pas signalés aux agences d'évaluation du crédit, les impayés peuvent souvent l'être. Selon Investopédia:

« [Les sociétés de services publics] signaleront les comptes en souffrance beaucoup plus rapidement que les autres institutions. »

Payer les services publics n'aidera peut-être pas directement votre adolescent à acquérir un bon crédit, mais cela lui donnera l'occasion d'acquérir de bonnes habitudes en matière de budgétisation et de paiement des factures alors que les enjeux sont encore relativement faibles.

Par exemple, lorsque je vivais dans le dortoir pendant ma première année à l'université, mes parents ont choisi que ma facture de téléphone (qui se trouvait également être ma seule facture de services publics) m'envoie directement.

Ils ont également clairement indiqué qu’ils ne me renfloueraient pas si j’avais une facture particulièrement élevée. (C'était peut-être un bluff de leur part, mais c'était une menace suffisante pour me faire transpirer pendant quelques mois maigres).

Cela m'a permis d'apprendre très tôt comment établir un budget, comment planifier le paiement de mes factures et les conséquences douloureuses d'un retard de paiement. Cela signifiait que j'étais prêt à assumer la responsabilité d'une carte de crédit lorsque j'en ai fait la demande un ou deux ans plus tard.

4. Encouragez votre adolescent à trouver un emploi et à demander sa propre carte de crédit

La question d’un emploi peut être un très bon test décisif pour déterminer si votre adolescent est prêt à assumer des responsabilités. Idéalement, Junior voudra travailler et soit contribuer à ses propres dépenses d’études, soit gagner son propre argent.

S'il rechigne à la suggestion de travailler (halètement !), il n'est clairement pas prêt à obtenir du crédit et il est temps pour vous de commencer à montrer un peu d'amour.

Mais si votre adolescent gagne ses propres revenus, il peut demander lui-même un crédit même s’il a moins de 21 ans. Mais il aura quand même besoin de vos conseils. Assurez-vous qu'il n'accepte que le montant de carte de crédit qu'il peut gérer.

Cartes de crédit de détail (qui peuvent être plus faciles à obtenir sans antécédents de crédit) et cartes de crédit sécurisées peut limiter les ennuis que votre adolescent peut rencontrer tout en lui donnant une introduction facile à crédit. Une alternative à considérer est SelfLender.com (Consultez notre revue complète de SelfLender ici.)

Si votre adolescent qui gagne un revenu est prêt à demander sa propre carte de crédit, assurez-vous de l’aider à trouver celle qui répondra le mieux à ses besoins.

En rapport: 39 emplois d'été pour les adolescents et les étudiants

5. Faites en sorte que votre adresse personnelle reste sa résidence principale

Ceci est particulièrement utile pour les étudiants. Les prêteurs aiment voir la stabilité en termes de conditions de vie, et les étudiants changent souvent d'adresse au moins une fois par an.

Votre enfant peut toujours utiliser votre adresse sur les demandes de carte de crédit, ce qui apparaîtra beaucoup plus favorable sur ses demandes que ne le feraient quatre résidences différentes en quatre ans.

Cependant, si vous autorisez votre adolescent à le faire, assurez-vous qu'il souscrive à des factures ou à des relevés dématérialisés afin qu'il ne puisse pas prétendre qu'il n'a pas reçu ses factures à temps pour les payer.

La loi sur les cartes de crédit de 2009 a été créée pour aider à protéger les jeunes adultes contre les pratiques de prêt prédatrices et contre d'énormes problèmes de crédit dus à l'ignorance. Même si je crois en l'importance de ce projet de loi, il ne règle qu'un seul côté de l'équation.

Les parents ont la responsabilité d’enseigner à leurs enfants comment gérer le crédit, et les jeunes adultes doivent prendre le temps d’apprendre les ficelles du métier avant que les erreurs ne se transforment en désastres.

Même les parents qui ont eux-mêmes eu des difficultés avec le crédit peuvent aider leurs adolescents à prendre un bon départ. crédit, à condition qu'ils fixent des limites et des limites raisonnables et qu'ils prennent le temps de s'éduquer et de sensibiliser leurs enfants.

Questions courantes

Voici quelques questions courantes que nous rencontrons sur les cotes et les rapports de crédit.

Qu'est-ce que FICO®?

FICO® est l'acronyme d'une société nommée Fair Isaac Corporation. Ils ont été la première entreprise à produire un modèle de notation de crédit en 1989 et leurs scores sont depuis lors les plus largement utilisés. FICO indique que 90 % des principaux prêteurs utilisent les scores FICO lorsqu'ils prennent des décisions de prêt.

Si votre banque ou l'émetteur de votre carte de crédit vous fournit une cote de crédit gratuite chaque mois, il y a de fortes chances que le score qu'ils utilisent soit votre FICO®score. MonFICO peut aussi aider.

Qu’est-ce que VantageScore ?

En 2006, les trois principales agences d'évaluation du crédit, Experian, TransUnion et Equifax, se sont réunies pour créer leur propre modèle de notation, appelé VantageScore. Depuis, ils ont réitéré leur modèle à plusieurs reprises. Leur dernière version s'appelle VantageScore 4.0 (publiée en 2017), mais de nombreux prêteurs utilisent encore VantageScore 3.0.

Votre VantageScore est-il important? Oui et non.

Le modèle VantageScore partage une tonne de similitudes avec FICO®. En fait, ils sont si similaires que FICO a poursuivi VantageScore en justice en 2010, affirmant la version enfantine de « vous nous avez copiés! »

Le procès a échoué, mais le point général est que si vous avez un bon FICO® score, vous aurez sans aucun doute également un bon VantageScore. Les nombres exacts à 3 chiffres varieront-ils légèrement? Oui. Mais ils devraient toujours être dans la même fourchette.

Et si vous deviez choisir un score sur lequel vous concentrer plutôt qu'un autre, restez fidèle à votre FICO.® score. Pour l'instant, FICO est toujours roi.

Pouvez-vous avoir une cote de crédit parfaite ?

Votre pointage de crédit est une représentation numérique du contenu de votre dossier d’antécédents de crédit. C’est censé représenter votre solvabilité.

Pourquoi devriez-vous vous en soucier? Eh bien, les prêteurs utilisent votre pointage de crédit comme facteur lorsqu’ils envisagent votre choix. Il n’est donc pas exagéré de supposer que vous voudriez augmenter votre cote de crédit si vous souhaitez accéder au crédit à l’avenir.

Mais faut-il viser la perfection? Quelle est la cote de crédit parfaite? Pour les modèles de score VantageScore et FICO® de base, le score le plus bas est de 300 et le score de crédit le plus élevé est de 850.

Mais ces scores parfaits sont-ils possibles? Un score parfait est possible. Apparemment, environ 1 % de la population a un score parfait de 850 sur le FICO.® échelle. Pour y parvenir, il faut des années d’antécédents de crédit positifs (jusqu’à 30 ans) et une combinaison diversifiée de crédit renouvelable et à tempérament.

Devriez-vous vous soucier d’une cote de crédit parfaite ?

Avec une cote de crédit, il y a la perfection, et puis il y a l’assez bon. Assez bon sens, assez bon pour obtenir les meilleurs tarifs. Après tout, c’est ce que vous recherchez, n’est-ce pas ?

Le meilleur taux d’intérêt pour emprunter. FICO® apporte un peu de lumière à ce sujet en proposant ce tableau des différents taux d'intérêt disponibles aujourd'hui sur un prêt hypothécaire à taux fixe de 30 ans. Vous pouvez voir la différence de paiement et d’intérêts au fil du temps en fonction de votre score FICO.

Comme vous pouvez le voir sur ce graphique, 850 ne devrait pas être votre objectif. Votre objectif devrait être d'atteindre la barre des 760.

Alors comment y arriver? Vous améliorez votre pointage de crédit en prêtant attention aux facteurs qui composent votre pointage de crédit: historique de paiement, montants dus, durée des antécédents de crédit, types de crédit et nouvelles demandes de crédit.

Ce que vous devez retenir de cela, c’est de toujours payer à temps, de maintenir les soldes de vos cartes de crédit à un niveau bas ou à 0 $, de ne pas faire de demande. trop de crédit, et essayez de développer une combinaison diversifiée d'utilisation du crédit (un prêt automobile et quelques cartes de crédit devraient faire l'affaire). astuce).

La clôture des comptes aidera-t-elle votre score ?

À l’époque où je me débarrassais de mes dettes excédentaires liées à mes cartes de crédit, j’ai fait une chose stupide. J'ai fermé ma plus ancienne carte de crédit. Je ne savais pas ou je m’en fichais à l’époque que cette décision me nuirait réellement en termes d’établissement d’une meilleure cote de crédit.

Nous connaissons tous l’importance d’un bon score: de meilleurs taux de prêt, de meilleurs taux d’assurance. La fermeture de comptes de crédit nuit à votre pointage de crédit de deux manières principales.

1. Cela augmente votre taux d'utilisation du crédit

Lorsque vous fermez un compte actif, le crédit disponible sur ce compte est supprimé de votre dossier de crédit. Par conséquent, aux yeux des agences de crédit, vous semblez disposer de moins de crédit disponible. Ils traduisent cela par le fait que moins de personnes prêtent à cette personne, elles doivent donc présenter un risque plus élevé.

Il est important de maintenir un faible taux d’utilisation du crédit. Pour ce faire, vous devez disposer d’un crédit important, mais n’en utiliser qu’une petite partie. Ainsi, si vos soldes disponibles totalisent 10 000 $, vous devez utiliser 1 000 à 2 000 $, et non 9 000 $. D’après ce que j’entends, c’est le cas, que vous payiez le tout chaque mois ou que vous conserviez un solde.

2. Cela rajeunit votre historique de crédit

La deuxième chose que la fermeture d’un compte fera est de vous faire paraître plus jeune en termes d’antécédents de crédit. L’une des clés d’une bonne cote de crédit est un long historique d’emprunt responsable. Il est donc important de laisser ces anciens comptes intacts, même si vous ne les utilisez pas.

Mais que se passe-t-il si vous êtes aux prises avec des dettes ?

Honnêtement, la raison pour laquelle j'ai appelé et annulé mes anciens comptes de carte de crédit à l'époque était que j'en avais marre d'entrer et de sortir de mes dettes de carte de crédit. J’en avais assez et je voulais juste me forcer à arrêter de retomber dans ces mauvaises habitudes de dépenser de l’argent que je n’avais pas.

Donc, si la seule raison pour laquelle vous fermez ces anciens comptes est de vous libérer de vos dettes et que vous n’aurez pas besoin votre score pour un prêt immobilier ou automobile dans un avenir proche, alors les clôturer pourrait être le meilleur choix pour vous de toute façon.

De plus, si la carte vous facture des frais annuels, cela peut suffire à justifier sa fermeture.

Dans quelle mesure les notes négatives affectent-elles votre score ?

Nous savons depuis un certain temps déjà quelles actions affecteront négativement votre cote de crédit et quelles mesures prendre pour améliorer votre cote de crédit. Mais ce que nous ne savons pas, c’est le nombre précis de points négatifs que vous rencontrerez pour certaines actions.

Voici comment les points se répartissent :

Voici quelques choses que j'ai remarquées à propos du FICO récemment publié® Info.

1. Punition progressive de FICO®

L’action négative (paiements en retard, carte au maximum, etc.) affectera plus drastiquement ceux avec des scores plus élevés que ceux avec un score inférieur.

Cela me semble injuste. Mais qui dit FICO® ça doit être juste, non? Ils peuvent établir leurs propres règles.

2. Plusieurs dings non résolus

Ce que le graphique n’explique pas, c’est comment les scores sont affectés lorsque vous effectuez plusieurs de ces actions en même temps ou au cours du même mois.

Par exemple, disons que vous maximisez votre carte et que vous la payez ensuite avec 30 jours de retard. Accepterez-vous une perte de 150 points si vous avez un 780 ?

Alors, que se passe-t-il si vous avez un retard de 60 jours le mois suivant? Encore -100 points? Je suppose que les scores ne s’additionneraient pas directement comme ça. Mais ce n’est que mon hypothèse.

3. La faillite égalise le FICO® Score

Notez que là où les autres dings ne réduisent pas nécessairement les scores 680 et 780 aux mêmes niveaux, la faillite les place tous deux autour de la barre des 550.

Je suppose que cela montre à quel point la faillite est importante pour FICO®. Ils vous mettront simplement à plat si vous le faites, quel que soit votre historique.

4. Ce que cela signifie en dollars

Les impacts sur votre cote de crédit n’ont vraiment d’importance que si vous comptez utiliser ce numéro à l’avenir. Aurez-vous besoin d’un prêt immobilier, d’un prêt automobile ou d’une carte de crédit? Votre FICO® Le score affectera votre capacité à obtenir un bon taux d’intérêt sur ce prêt.

Plus votre score est élevé, meilleur est le taux d’intérêt que vous êtes susceptible d’obtenir. Et plus le taux d’intérêt est élevé, moins vous paierez d’intérêts tout au long de votre vie.

Alors, comment ces points de dégâts se traduisent-ils en dollars? Jeremy Simon de CreditCards.com a réalisé une excellente analyse qui montre à quel point le FICO® les points de dégâts vous coûtent en dollars. Vérifiez ça ici.

5. Regardez le positif

Tout n’est pas négatif. Ce que je retiens de ce graphique, c'est que FICO® est susceptible de me récompenser également pour avoir toujours fait certaines bonnes choses: payer à temps et maintenir les soldes de mes cartes de crédit à un niveau bas par rapport à mon crédit disponible.

Qu’arrive-t-il au crédit lorsque vous n’avez plus de dettes ?

La plupart des gens que je connais n’ont plus de dettes, à l’exception de l’hypothèque, ou veulent y parvenir très rapidement. La question se pose alors: « Serez-vous capable de maintenir une bonne cote de crédit si tout ce que vous faites est de payer un prêt hypothécaire? »

Si vous êtes dans cette situation, le terme avec lequel vous devez vous familiariser est « credit mix ».

La combinaison de crédits correspond aux différents types de crédit dont vous disposez actuellement. Par exemple, vous pourriez avoir tournant crédit, comme une carte de crédit. Vous pourriez aussi avoir Versement crédit comme un prêt automobile ou une hypothèque.

Toutes choses étant égales par ailleurs, plus vous avez de types de dettes, meilleure est votre combinaison de crédit et votre score.

Compte tenu de cela, lorsque vous remboursez tout sauf l’hypothèque, vous réduisez votre combinaison de crédit à moins que vous ne gardiez vos comptes de carte de crédit ouverts.

Même si vous avez remboursé votre carte de crédit, si vous gardez le compte ouvert, votre ligne de crédit disponible sera toujours reflétée sur votre rapport de crédit et sur votre score.

En rapport: 17 trucs et astuces gagnants pour éliminer légalement les dettes de carte de crédit

Mais que se passe-t-il si vous êtes abandonné ?

Bien sûr, il est possible que si vous n’utilisez pas votre carte de crédit, l’émetteur puisse vous supprimer ou réduire votre limite, réduisant ainsi votre crédit disponible. À ce moment-là, vous n’auriez pas seulement à vous soucier de la combinaison de crédits, vous auriez un problème de crédit disponible.

La bonne nouvelle est que dans l’immédiat, votre combinaison de crédits ne représente que 10 % de votre pointage de crédit. Ainsi, même si vous réduisez votre combinaison de crédit, une baisse de 10 % de votre cote de crédit n’est pas écrasante.

L'expert en crédit John Ulzheimer a déclaré ceci à propos du mix de crédit dans un Article de Credit.com,

"Ce n'est certainement pas une priorité à aborder, quiconque espère maximiser sa cote de crédit devrait y prêter attention."

Avez-vous même besoin d’une bonne cote de crédit ?

Une autre question évidente à vous poser (à laquelle beaucoup d’entre vous se sont déjà posé la question) est « pourquoi ai-je besoin d’une bonne cote de crédit? » Eh bien, ce n’est peut-être pas le cas.

Si vous envisagez d'emprunter dans le futur, que ce soit par le biais d'un refinancement ou d'un nouvel achat immobilier (ou d'un autre type de crédit d'ailleurs), alors vous souhaitez probablement envisager de maintenir un crédit de qualité score.

De plus, un manque de cote de crédit ou une mauvaise cote de crédit pourrait nuire à vos chances de louer une maison ou un appartement. Tous les propriétaires n’utilisent pas les cotes/antécédents de crédit, mais certains le feront. Je fais.

Mais je sais que l’absence de score ne mettrait pas automatiquement quelqu’un hors course pour moi. C’est une mauvaise histoire qui me préoccupe le plus.

Mais si cela (obtenir plus de crédit, louer, etc.) n’est pas un gros problème pour vous, alors vous pourriez définitivement cesser de vous en soucier. De nombreuses personnes qui ont atteint la liberté financière sont fières de leur manque d’antécédents de crédit et du fait qu’elles s’en moquent.

Voici mon ami Adam Baker lorsqu’il a découvert qu’il n’avait aucune cote de crédit :

Je viens de faire vérifier ma cote de crédit – et il a été signalé que je n'avais « AUCUN SCORE »… Whoo-hoo. Enfin. 🙂

–Adam Baker (@AdamCBaker) 27 juillet 2012

Je n’en suis pas tout à fait à ce point moi-même. J’aime maintenir un historique de crédit responsable et j’aime que cela me donne plus d’options financières. Mais j'ai bien l'intention d'y être un jour.

En fin de compte, si vous maintenez une combinaison de crédit décente (hypothèque et quelques prêts renouvelables « ouverts » comptes) et payez toutes vos factures à temps, vous ne devriez pas avoir de problème à maintenir un bon crédit score. Si vous fermez les comptes renouvelables (c'est-à-dire les cartes de crédit), votre crédit sera légèrement affecté.

Au fil du temps, à mesure que vos antécédents de crédit commencent à disparaître et que tout ce que votre rapport indique est un prêt hypothécaire, votre score pourrait subir des impacts supplémentaires. Mais à ce moment-là, votre objectif de liberté financière aura peut-être été atteint et votre besoin d’antécédents de crédit pourrait appartenir au passé.

Dois-je geler le crédit de mon enfant (ou le mien) ?

Selon un rapport du cabinet d'études Javelin Strategy & Research, 11,1 millions d'adultes ont été victimes de vol d'identité en 2009 aux États-Unis, et le montant annuel total perdu à cause de la fraude s'élevait à 54 milliards de dollars.

Les enfants sont aussi souvent victimes d’usurpation d’identité. En effet, 1,48% des mineurs ont été victimes d'usurpation d'identité en 2017. Les voleurs utiliseront même les numéros de sécurité sociale avant leur émission. Il est possible qu’un nouveau-né en soit déjà victime. Voici un article de CNBC à ce sujet.

Pourquoi les enfants sont victimes d'usurpation d'identité

Beaucoup de gens ne réalisent pas que les sociétés émettrices de cartes de crédit ne disposent pas d’un moyen simple de vérifier l’âge d’un demandeur, surtout si quelqu’un n’a jamais demandé de crédit auparavant.

La plupart des demandes de carte de crédit demandent simplement votre date de naissance sans fournir aucune preuve. Les enfants et les adolescents sont une cible privilégiée du vol d’identité car ils ont des dossiers de crédit parfaitement vierges.

Les enfants sont des proies faciles pour les voleurs d'identité, puisque les parents ne vérifient généralement pas les rapports de solvabilité de leurs enfants. Un crime peut passer inaperçu pendant très longtemps, ce qui peut aggraver le problème.

Signes avant-coureurs du vol d’identité d’un enfant

Si votre enfant a été victime d’une usurpation d’identité, cela peut vous prendre un certain temps avant de vous en rendre compte. De nombreux parents se rendent compte de la nouvelle lorsqu'ils sont rejetés alors qu'ils tentent d'ouvrir un compte d'épargne ou un 529 College Savings Plan pour leur enfant en raison de son mauvais crédit.

Ou encore, les parents peuvent découvrir la terrible nouvelle lorsque des offres de carte de crédit, des factures ou des états financiers pré-approuvés sont reçus au nom de l'enfant. Cela devrait être un signal d’alarme pour un parent indiquant qu’il pourrait y avoir un problème.

Comment geler le rapport de crédit de votre enfant (ou votre)

Vous devriez vérifier le dossier de crédit de votre enfant, mais cela peut être un peu plus difficile que ce que le parent pourrait imaginer. Un adulte peut se rendre en ligne dans l’un des trois bureaux de crédit et commander un rapport de crédit. Mais si vous souhaitez demander le rapport de crédit de votre enfant, vous devez envoyer cette demande par écrit aux bureaux. Voici un article d'Experian qui entre plus en détail.

Les enfants n’ont pas de dossier de crédit officiel s’ils ont moins de 18 ans, mais les agences d’évaluation du crédit le feront. en mesure de vous fournir des informations sur votre enfant s'il est victime d'une usurpation d'identité et dispose d'un crédit histoire.

Une fois que vous avez déterminé que le dossier de crédit de votre enfant est clair, vous souhaiterez peut-être geler son crédit pour éviter toute fraude future.

Un gel du crédit ou également connu sous le nom de gel des garanties ne permettra à aucun prêteur potentiel d'accéder au rapport de crédit. du tout sans autorisation. Cela empêchera l’émission de nouveaux crédits. Le gel du crédit sur le rapport de crédit d'un enfant le plus tôt possible empêchera le vol d'identité de l'enfant. Vous pouvez geler le crédit de votre enfant ou votre propre crédit (ou les deux !)

Une loi adoptée en 2018 obligeait les trois agences d’évaluation du crédit à offrir ce service gratuitement.

Équifax: Vous pouvez geler votre rapport de crédit Equifax sur leur site Web. (Visitez Equifax ici.) Si vous gelez le rapport de crédit d'un mineur, cela doit être fait par écrit.

Expérien: Vous pouvez également geler votre rapport de crédit Experian en ligne. (Visitez Experian ici.) Pour geler un rapport de crédit pour votre enfant, vous devrez soumettre un formulaire par écrit. Voici les instructions complètes, ainsi que le formulaire que vous devrez remplir, directement depuis Experian.

Transunion: Vous pouvez geler votre rapport de crédit Transunion sur leur site Web. (Visitez Transunion ici.) Si vous souhaitez geler le dossier de crédit de votre enfant, vous pouvez retrouvez les instructions complètes ici. Ils exigent également que la soumission soit écrite.

L’inconvénient d’un gel du crédit

Un gel du crédit est conçu pour empêcher une société d’évaluation du crédit de divulguer votre rapport de crédit sans votre consentement à un nouveau prêteur.

Cependant, vous devez savoir que le recours à un gel du crédit peut retarder l’approbation d’un nouveau crédit si vous demandez réellement un nouveau prêt. Vous devez informer individuellement les trois bureaux de crédit différents afin de permettre la divulgation de vos informations de crédit.

Avec un gel du crédit, vous devrez désactiver et réactiver le gel lors de la demande d’un nouveau prêt, crédit ou hypothèque.

Vous pouvez également rencontrer des problèmes avec d'autres transactions financières qui nécessitent un rapport de crédit, comme la demande d'un nouveau assurance, services gouvernementaux, logement locatif, emploi, investissement, permis, téléphone cellulaire, ou même allumer de nouveaux utilitaires.

Un gel du crédit offre une excellente protection contre le vol d’identité pour un adulte ou un enfant. Mais il ne faut pas oublier que c'est très restrictif.

Le gel du crédit sur le dossier de crédit d'un enfant le plus tôt possible aidera à empêcher votre enfant de devenir victime d'un vol d'identité. De plus en plus d’enfants ont été victimes d’usurpation d’identité et nombre d’entre eux se retrouvent entre les mains d’un ami ou d’un parent proche de la famille.

Mais un parent peut aider à prévenir l’usurpation d’identité de son enfant en prenant des mesures préventives.

Où devriez-vous vérifier votre crédit ?

Vous pouvez obtenir vos rapports de crédit gratuits auprès de rapportdecréditannuel.com. Pour ceux qui ne le connaissent pas, il s’agit d’un site Web que les trois agences d’évaluation du crédit (Experian, Equifax et TransUnion) ont mis en place sur la base d’une exigence du Fair Credit Reporting Act.

En utilisant ce site Web, vous pouvez créer un lien vers les trois agences et obtenir une copie gratuite de votre rapport de crédit une fois par an.

Gardez à l’esprit qu’une fois connecté à l’une des agences, elles feront tout ce qui est en leur pouvoir pour vous inciter à dépenser de l’argent sur d’autres produits (pointage de crédit, rapports personnalisés, etc.)

Vous n’êtes pas obligé de faire quoi que ce soit de tout cela.

Reste concentré. Continuez simplement à suivre les petits liens pour obtenir votre rapport gratuit. Je sauvegarde toujours le rapport sous forme de fichier pdf. Si vous n'avez pas Adobe Creator, copiez et collez simplement la page HTML dans un fichier Word (.doc) ou Texte (.txt).

Méfiez-vous des sites Web non officiels

Comme vous le savez probablement, il existe de nombreux sites Web qui vous vendront votre dossier de crédit. Voici un mot du Commission fédérale du commerce sur ces sites non officiels :

« De nombreux autres sites Web prétendent offrir des rapports de solvabilité gratuits, cotes de crédit gratuites, ou une surveillance gratuite du crédit. Mais fais attention. Ces sites ne font pas partie du programme officiel de rapport de crédit annuel gratuit. Et dans certains cas, le produit gratuit est assorti de conditions.

Obtenez gratuitement votre rapport de crédit trois fois par an à partir de AnnualCreditReport. Com.

Les trois agences nationales d’information sur la consommation sont toutes tenues de vous en fournir un exemplaire gratuit chaque année. C’est une bonne idée de ne pas les retirer tous en même temps.

Au lieu de cela, il serait peut-être préférable d'obtenir votre rapport gratuit auprès de chacune des agences à différents moments de l'année.

Par exemple, vous pouvez en retirer un fin janvier (peu après la période des fêtes), un autre en juillet (après votre retour de vacances) et le dernier à l'automne (juste pour le plaisir).

Note: S’il s’agit de votre première vérification de vos antécédents de crédit, si vous êtes sur le point de demander un prêt hypothécaire ou si vous soupçonnez une fraude, vous voudrez obtenir les trois à la fois. La méthode trois fois par an est uniquement destinée à des fins de surveillance générale.

Pensez au-delà de AnnualCreditReport.com.

Il y a trois gros problèmes liés à l’utilisation de AnnualCreditReport.com comme SEULE source de rapports de crédit :

La grande vente: Lorsque vous utilisez le site Web AnnualCreditReport.com pour obtenir vos trois rapports, vous serez obligé de vous inscrire à un ensemble de services qui vous coûteront cher.

Il n’y a rien de mal à payer pour quelque chose de valeur, mais si vous y allez avec l’intention de En obtenant simplement votre rapport gratuit, vous devrez vous battre contre les nombreux arguments de vente qui vous seront lancés. toi. Le Fair Credit Reporting Act aurait dû explicitement empêcher cela. Mais ils ne sont pas allés aussi loin.

Pas d'extras gratuits et pas de pointage de crédit gratuit: Bien qu’aller sur AnnualCreditReport.com vous obtiendra certainement un rapport de crédit gratuit, il ne vous donnera rien d’autre gratuitement, et certainement pas une cote de crédit gratuite. Il n'existe aucun service de surveillance du crédit ni aucune cote de crédit que l'on puisse obtenir gratuitement en s'y rendant. Tout ce que vous obtenez, ce sont vos trois rapports de crédit gratuits.

Limité à un par an: La plus grande limitation d'AnnualCreditReport.com est le fait que vous ne pouvez obtenir qu'un seul rapport de crédit de chacune des agences chaque année. La plupart des gens pensent à vérifier leurs rapports au début de l’année, lorsque la motivation pour établir un budget et mettre les choses en ordre est forte.

Mais plus tard dans l’année, vous envisagerez peut-être un prêt ou soupçonnerez un certain type de fraude. À ce stade, la plupart des gens soit ne font rien, soit déboursent de l’argent pour obtenir leur rapport de crédit. Mais tu n'as pas à payer. Vous pouvez vous inscrire pour un essai gratuit en utilisant l'un des services répertoriés ci-dessous. Assurez-vous simplement d'annuler votre compte avant la fin de l'essai gratuit.

Découvrez ci-dessous les autres façons d’obtenir votre rapport de crédit gratuit.

Cinq raisons de vérifier votre rapport de crédit

Il est important de revoir occasionnellement vos rapports de crédit. Voici quelques-unes des raisons pour lesquelles je le fais :

Vérifiez vos rapports pour détecter la fraude

Quelqu'un utilise vos informations personnelles pour ouvrir une ligne de crédit. Ensuite, ils accumulent un solde énorme et ne paient jamais la facture. On ne le découvre que lorsqu'il est trop tard.

Il y a un gros point négatif sur vos rapports de crédit. Lorsque vous essayez de demander un crédit par vous-même, le prêteur ne le fera pas en raison de vos antécédents négatifs. Vérifier vos rapports plusieurs fois par an est un bon moyen de vous assurer que personne ne profite de vous.

Vérifiez-le pour les erreurs

En plus de la fraude, il y a de fortes chances que vos rapports de solvabilité contiennent des erreurs.

Les erreurs peuvent être des éléments tels que des comptes qui ne vous appartiennent pas, des informations manquantes, des limites de crédit incorrectes, des paiements manqués qui ne sont pas exacts. Ces erreurs pourraient affecter négativement votre pointage de crédit.

Il est important de vérifier vos rapports de crédit afin de pouvoir corriger ces erreurs de rapport de crédit.

Préparez-vous à un prêt

Si vous envisagez d'obtenir un prêt important dans un avenir proche, comme un prêt hypothécaire, il est essentiel que vous examiniez vos rapports pour détecter les types de fraude et d'erreurs répertoriés ci-dessus.

Le taux de l’hypothèque, du prêt automobile ou du prêt aux petites entreprises sera basé sur ce que les agences de crédit rapportent à votre sujet. Cela pourrait signifier des milliers d’économies en obtenant le score que vous méritez.

Première vérification de crédit

Si vous n'avez jamais examiné votre rapport de crédit, c'est le moment de le faire. C'est facile et gratuit.

Assurez-vous d'obtenir du crédit

Une autre raison de revoir vos rapports de crédit est de vous assurer que vous obtenez du crédit pour vos antécédents. Il n'est pas rare que l'un des trois rapports manque d'informations importantes, comme un ancien compte avec un historique de paiement positif.

Prenez une seconde pour examiner votre rapport et assurez-vous que votre historique positif est reconnu.

Qu’en est-il d’un rapport de crédit Tri-Merge ?

Un rapport de crédit tri-fusion ou un rapport de crédit 3 en 1 est exactement ce à quoi cela ressemble. Il s’agit d’un rapport qui combine les informations des trois principales agences d’évaluation du crédit et les présente dans un rapport facile à utiliser.

Les trois principaux bureaux rapportent tous des informations différentes. Certains peuvent être plus précis que d’autres. Ils obtiennent leurs informations de différentes manières. Par conséquent, ce qui figure dans un rapport peut ne pas figurer dans un autre.

Pour ces raisons, il est important de comprendre le contenu de chacun des trois rapports. Un rapport de tri-fusion combine toutes ces informations en un seul rapport afin que vous n'ayez pas à extraire les trois rapports et à combiner les informations vous-même.

Les rapports de crédit Tri-merge sont souvent utilisés par les propriétaires lors de l'évaluation des locataires potentiels, ou par les prêteurs lorsqu'ils envisagent un prêt. Si vous évaluez le crédit d’une personne, n’oubliez pas d’obtenir sa permission.

Experian peut également vous fournir un Rapport de crédit à 3 bureaux moyennant des frais uniques. Ou vous pouvez vous inscrire CreditWorks d'Experian, qui vous enverra mensuellement un rapport de crédit tri-merge.

Obtenez un rapport de crédit Tri-Merge gratuit

Je ne sais pas s’il existe un endroit où vous pouvez obtenir gratuitement un rapport de crédit tri-fusion. Cependant, je sais que vous pouvez créer votre propre rapport de tri-fusion gratuitement. Visitez simplement AnnualCreditReport.com et demandez vos trois rapports de crédit: TransUnion, Equifax et Experian.

Prenez ensuite vos rapports et consolidez les informations. Vous voudrez peut-être leur signaler toute information manquante dans l’un des rapports si cela pourrait améliorer votre pointage de crédit.

Obtenez un rapport de crédit Tri-Merge avec des scores

Pour ceux qui ne font pas partie du groupe des bricoleurs, il existe des sociétés de notation de crédit qui prendront les informations de votre rapport de crédit et les combineront en un seul rapport pour vous.

Ils vous donneront également une cote de crédit. Bien entendu, ils facturent une somme modique pour ce service.

Conclusion

Peu importe où se trouve votre pointage de crédit aujourd’hui ou les erreurs de crédit que vous avez commises dans le passé. vous pouvez améliorer votre score. Nous avons couvert une tonne de sujets dans cet article, mais peut-être avez-vous encore des questions. Envisagez simplement de répondre comme option pour y répondre par un expert financier. Mais rappelez-vous que les bases pour établir une bonne cote de crédit sont très simples. Payez vos factures à temps et ne dépensez pas trop de votre crédit disponible.

Si vous faites ces deux choses de manière cohérente, vous serez en mesure d’établir une cote de crédit exorbitante… peut-être même plus rapidement que vous ne le pensez.

M.Gagner de l’argent en jouant à vos jeux vidéo préférés semble trop beau pour être vrai. Ce n’est peut-être pas aussi irréaliste que de recevoir un héritage d’un prince nigérian, mais gagner de l’argent en jouant à des jeux vidéo semble un peu tiré par les cheveux.

M.Gagner de l’argent en jouant à vos jeux vidéo préférés semble trop beau pour être vrai. Ce n’est peut-être pas aussi irréaliste que de recevoir un héritage d’un prince nigérian, mais gagner de l’argent en jouant à des jeux vidéo semble un peu tiré par les cheveux.

Vos parents vous l'ont répété à plusieurs reprises pendant que vous passiez des heures à progresser le week-end. Comme ils l’ont souligné lorsque vous étiez enfant, personne ne vous paiera pour jouer à des jeux vidéo. Il s'avère que maman et papa avaient tort.

Vous pouvez gagner de l’argent en jouant à des jeux vidéo sur la plateforme de streaming Twitch. Mettre en valeur vos compétences et faire des commentaires divertissants sur Twitch peut vous rapporter une belle somme d'argent. Vous avez juste besoin des bons outils et d’une certaine détermination pour transformer votre passion du jeu en une activité secondaire lucrative et amusante.

Voici ce que vous devez savoir pour gagner de l’argent en jouant aux jeux vidéo et sur la meilleure façon de gérer vos revenus liés aux jeux vidéo :

Gagner de l'argent en jouant à des jeux vidéo sur Twitch

Twitch est la plateforme la plus populaire pour les joueurs cherchant à gagner de l'argent grâce à leur passe-temps. Cette plateforme de streaming affiliée à Amazon permet aux joueurs de diffuser leurs jeux.

L'inscription à Twitch est gratuite et une fois que vous aurez téléchargé un logiciel de diffusion compatible Twitch, vous serez prêt à partager votre jeu avec le monde.

Cependant, si vous souhaitez que vos spectateurs vous voient et vous entendent pendant que vous jouez (plutôt que de simplement regarder votre écran), vous aurez besoin d'un équipement de capture vidéo et d'un microphone. Ceux-ci sont importants car les streamers qui se démarquent de la foule – par leurs commentaires pleins d’esprit pendant le jeu, leur beauté fringante ou leur capacité à faire des grimaces hilarantes – obtiennent plus de vues.

Alors, est-il facile de gagner de l’argent sur Twitch? Selon la streameuse Rebecca «MimikoBaker" Des sites,

« il ne s’agit certainement pas d’une activité secondaire dans laquelle vous gagnez de l’argent immédiatement ou de manière constante. À moins que vous n’ayez déjà formé une audience ailleurs et que vous l’ameniez, vous partirez de zéro et construirez une audience lentement. Concentrez-vous davantage sur la création d’un public ou d’une marque qui vous est propre et sur l’établissement des bases de vos objectifs à long terme.

Cela dit, il existe un certain nombre de sources de revenus différentes auxquelles vous pouvez accéder sur Twitch, même lorsque vous débutez.

Flux de revenus Twitch

Une fois inscrit, vous pouvez immédiatement ajouter un bouton de don à votre chaîne. Avec le bouton de don, les téléspectateurs qui aiment votre chaîne peuvent vous envoyer de l'argent. Les dons peuvent être aussi bas que 1 $, mais peuvent être aussi élevés que le spectateur le souhaite. Les dons sont le premier niveau pour gagner de l'argent via Twitch.

Cependant, avant de pouvoir commencer à gagner d’autres manières, vous devrez consacrer un certain temps de jeu réel. En effet, vous devrez avoir des centaines d’heures de jeu à votre actif pour devenir éligible en tant qu’affilié Twitch. L’éligibilité actuelle des affiliés nécessite les éléments suivants :

- 500 minutes au total de diffusion au cours des 30 jours précédents

- Au moins 7 jours de diffusion uniques au cours des 30 jours précédents

- 3 spectateurs simultanés ou plus au cours des 30 jours précédents

- Au moins 50 abonnés

Lorsque vous deviendrez éligible au programme d'affiliation Twitch, vous recevrez une notification par e-mail vous invitant à vous inscrire. Ensuite, vous devrez vous inscrire avec un mode de paiement et vous serez prêt à commencer à gagner beaucoup d'argent.

La première source de paiement supplémentaire sont les « Bits ». Vous commencez à collecter des « Bits » auprès des téléspectateurs via un processus de pourboire appelé « Acclamations. » Les téléspectateurs gagnent entre 5 et 100 bits lorsqu'ils regardent des publicités de 30 secondes, ou ils peuvent acheter des bits directement via Amazon. Système de paiement. Le coût pour les téléspectateurs d'acheter des Bits commence à 1,40 $ pour 100 Bits, bien que le prix par bit diminue avec les achats groupés.