jeJe crois fermement que tu peux et devrais négocier le prix de tout. J'adore marchander et trouver une bonne affaire. La plupart des gens sont gênés de demander un meilleur prix; Je suis fier de savoir que je peux obtenir quelque chose à un prix inférieur à celui de 99 % de la population. Je négocie avec ma compagnie de téléphonie mobile, le câblodistributeur et la banque.

Ça fait du bien de savoir que je ne me fais pas arnaquer aujourd’hui (20 centimes pour un SMS? Allez. Le coût pour eux est de 0 centime). Voici trois courtes histoires sur mes expériences de négociation l’autre jour et sur la facilité et l’efficacité de cette négociation.

Négociez pour des cadeaux

Je me suis arrêté au magasin d'alcool pour acheter une bouteille de whisky parce que je recevais des amis pour un repas vendredi soir.

Un des gars qui travaillaient au magasin est venu et m'a demandé si je cherchais quelque chose de spécifique. Il m'a aidé à choisir un bon whisky.

Le prix n’était pas mauvais, mais à Washington DC, tout est cher, alors j’ai pensé que ça ne ferait pas de mal de demander une petite remise, quelque chose en plus.

Je visite le même magasin d'alcool toutes les quelques semaines, alors j'ai demandé s'il avait des cadeaux. Il a eu la gentillesse de m'apporter quelques verres et une petite bouteille de quelque chose que je n'avais jamais essayé auparavant. Doux!

Non pas que j'en avais besoin, mais il a définitivement obtenu la continuité de mes affaires et j'ai pu montrer mes nouvelles lunettes fantaisie à mes amis. Il a fait de moi un client satisfait et j'étais ravi de recevoir des trucs gratuits rien qu'en le demandant !

Négocier des services personnels

Après le magasin d'alcool, je me suis arrêté pour me faire couper les cheveux. Il y a plusieurs mois, j'ai négocié avec le coiffeur et nous avons convenu que si je commençais à venir toutes les quatre semaines (au lieu de 5 ou 6 habituellement), il le ferait pour 15 $ au lieu de 20 $.

Le problème est que le gars ne parle pas beaucoup anglais, a plus de 70 ans et chaque fois que je m'assois sur sa chaise, il me demande si j'y suis déjà allé auparavant.

J’étais nerveux à l’idée de jeter ces 5 $ d’économies. Après la coupe de cheveux, j'ai gentiment dit: « As-tu de la monnaie pour 20 $? et quand il m'a lancé un drôle de regard, je lui ai rappelé notre arrangement. Cela lui a un peu rafraîchi la mémoire et il était heureux de me rendre un billet de 5 $.

Nous gagnons tous les deux dans cette situation. Il obtient des affaires constantes dans son petit salon de coiffure souterrain qui est toujours vide et je économiser de l'argent et je suis à mon meilleur plus souvent.

Négocier la livraison gratuite sur les retours

Finalement, je suis rentré chez moi, j'ai allumé ma Xbox360 et j'ai constaté qu'elle faisait clignoter le Anneau rouge de la mort. Mon Dieu, était-ce vraiment la fin ?

Cela faisait environ trois ans, donc c'était difficile de trop se plaindre, mais bien sûr, il est toujours préférable de demander. Il s'est avéré que la garantie a été prolongée pour ce problème spécifique de deux ans supplémentaires, qui ont justement expiré 7 jours plus tard. Cagnotte!

J'ai appelé et ils m'ont dit qu'ils paieraient les frais d'expédition, et que tout ce que j'avais à faire était de payer une boîte et le matériel d'expédition.

J'ai demandé à parler à un responsable, qui m'a écouté expliquer comment ils fabriquaient un produit défectueux et, en tant que client fidèle, je n'aurais pas dû être responsable de devoir payer pour faire réparer mon article.

Cela n’aurait pas dû tomber en panne en premier lieu et ils auraient dû payer tous les coûts associés à la réparation de la console.

Il a compris que je ne devais pas être tenu responsable de leur erreur, alors il a accepté de payer les frais d'expédition et le matériel, dans les deux sens.

Le pouvoir de négocier votre prix

Ces trois interactions m'ont coûté environ cinq minutes de ma journée et m'ont permis d'économiser environ 10 $ sur les frais d'expédition, 5 $ sur une coupe de cheveux et m'ont offert des verres gratuits. Cela en vaut vraiment la peine.

"N'ayez pas peur de demander un petit quelque chose en plus ou une remise pour être un bon client." @DanielPacker

Cliquez pour tweeterVous serez surpris de voir à quelle fréquence vous économiserez de l’argent et serez de bonne humeur après avoir fait une bonne affaire. De plus, lorsque vous sortez avec des amis, vous serez armé d’histoires formidables sur la façon dont vos formidables capacités de négociation vous ont valu des privilèges spéciaux (alors que tout ce que vous aviez à faire était de demander).

Vous ne voulez pas négocier vous-même? Laisser FactureFixers faites-le pour vous pour un pourcentage des économies.

Ils appellent vos fournisseurs et négocient vos factures pour vous. Économies garanties.

Nous gagnons une commission si vous cliquez sur ce lien et vous inscrivez sans frais supplémentaires pour vous.

Conseils pour devenir un meilleur négociateur

Vous pouvez certainement tirer quelques leçons des trois exemples ci-dessus, mais voici quelques éléments supplémentaires à garder à l’esprit lorsque vous essayez de devenir un meilleur négociateur.

Soyez gentil lorsque vous négociez

Ne cherchez pas à offenser qui que ce soit. J'ai du mal à faire ça avec les vendeurs de voitures. 🙂 Sérieusement, montrez votre appréciation pour le produit, quel qu'il soit. Les commerçants vous récompenseront s’ils pensent que vous pourriez revenir et si le processus de vente est agréable.

Beaucoup de gens supposent que pour réussir négociateur, vous devez être assertif, voire agressif. Même si vous ne voulez certainement pas que quelqu’un vous bouscule, vous n’êtes pas non plus obligé de prendre la position de vous battre avec le vendeur.

Il s’agit finalement d’une transaction commerciale, et la politesse et le sourire font des merveilles. Ne préféreriez-vous pas aider quelqu’un d’agréable? Votre vendeur aussi.

Achetez-en trois, obtenez-en un gratuitement ?

Si vous achetez plusieurs articles, demandez si vous pouvez en obtenir un de plus gratuitement ou au moins à un prix réduit. Même si vous avez l'intention d'obtenir plus d'articles, commencez à négocier avec moins et voyez si vous pouvez conclure un accord sur les articles restants.

L’argent liquide est roi dans certaines négociations

Je ne fais pas beaucoup de shopping dans ces magasins, mais apparemment, les petits magasins et boutiques indépendants acceptent souvent de renoncer à la taxe de vente si vous payez en espèces.

Les détaillants et les prestataires de services doivent payer des frais aux sociétés émettrices de cartes de crédit et doivent attendre que les chèques soient compensés. Rien n'est donc plus agréable que de l'argent en main. De nombreux commerçants sont heureux d’accepter un prix inférieur pour un article si cela leur permet de pouvoir mettre l’argent en banque immédiatement.

Recherchez des réductions encore plus importantes sur le support de vente

Rendez-vous directement au stand de vente. Si vous trouvez quelque chose qui vous plaît, demandez un prix encore meilleur. Ils essaient de déplacer ces articles rapidement et seront plus enclins à baisser le prix par rapport à quelque chose sur les étagères habituelles. Recherchez les articles avec des doublons disponibles.

Le timing est primordial

Tard dans la saison et tard dans la journée sont vos règles empiriques ici. Apparemment, les vendeurs et les managers seraient plus enclins à vous proposer une offre plus tard dans la journée, lorsqu’ils cherchent à augmenter leur commission. Et c’est une bonne idée d’acheter votre manteau d’hiver au printemps.

Commencez avec une offre raisonnable

Même si l’art de la négociation suggère que vous devriez sous-estimer la première offre pour vous rapprocher de ce que vous êtes prêt à payer, n’insultez pas le commerçant. N’oubliez pas que s’ils réduisent régulièrement leurs bénéfices pour réaliser la vente, ils ne resteront pas en affaires longtemps.

Sachez ce que vous achetez et reconnaissez ce qu’est un prix raisonnable. Et si le commerçant vous propose ce que vous êtes prêt à payer, achetez !

Demandez toujours

Demandez simplement (rappelez-vous, gentiment !). Il existe parfois des offres ou des coupons dont vous n'êtes peut-être pas au courant ou qui ne sont pas annoncés dans le magasin. Certaines offres pour lesquelles vous n’aurez peut-être même pas besoin du coupon. Trouvez le vendeur ou le responsable le plus proche et découvrez quelles sont les offres.

La fidélité compte

En tant que client régulier, vous avez gagné le droit de demander une offre de temps en temps. La plupart des détaillants les proposeront en premier. Si ce n’est pas le cas, assurez-vous et demandez.

Soyez un acheteur sérieux

Enfin, faites comprendre au vendeur que vous souhaitez vraiment acheter et que vous n’êtes pas simplement curieux. Vous avez beaucoup plus de chances de conclure un accord si vous exprimez clairement votre intérêt.

De plus, vous ne vous ferez pas beaucoup d'amis si vous vous lancez dans le processus de marchandage et que vous dites ensuite « J'y réfléchirai ».

Puisque nous avons récemment abordé l’épargne universitaire et les plans 529, j’ai pensé qu’il était logique d’avoir une discussion rapide sur la façon dont vous pourriez envisager d’investir vos fonds avec votre plan d’épargne 529. Discutons de la façon d'obtenir un bon allocation d'actifs au sein de votre plan 529.

Qu’est-ce que l’allocation d’actifs ?

L'allocation d'actifs consiste à répartir votre argent sur différents types de classes d'actifs. Les trois types de classes d'actifs sont les actions, les obligations et les liquidités. Si vous investissez à long terme, vous pouvez réduire votre risque en répartissant vos fonds entre ces différents actifs. Chaque actif répond différemment aux différents changements de l’économie/du marché. Par conséquent, vous êtes moins susceptible de voir tout votre argent d’investissement diminuer, car il est peu probable que les trois classes d’actifs baissent en même temps.

Deux choses affectent généralement votre décision d’allocation d’actifs: la vôtre horizon temporel et le vôtre tolérance au risque. C'est une décision très personnelle.

La répartition de l'actif devrait-elle être différente pour un régime 529 par rapport à l'épargne-retraite ?

Ce n’est peut-être pas le cas. Mais généralement, étant donné que l’horizon temporel pour avoir besoin de fonds universitaires est lié à l’âge de votre enfant et que votre tolérance au risque pour ces fonds peut être différente, la répartition des actifs est différente. Vous ne prendrez peut-être pas votre retraite avant 25 ans, mais votre enfant de 5 ans aura besoin de ses économies d'études dans 13 ans.

De même, vous pourriez être plus disposé à risquer votre épargne-retraite plutôt que de risquer l’épargne-études de votre enfant. Vous seul le savez. Mais il existe quelques suggestions. Je suis tombé sur ces pourcentages de répartition d'actifs suggérés en triant mon courrier du plan d'épargne CollegeAdvantage 529 :

Répartition d'actifs suggérée pour votre plan 529

| Âge de l'enfant | Conservateur | Modéré | Agressif |

|---|---|---|---|

| 5 ans et moins | 50% Actions / 50% Obligations | 75% Actions / 25% Obligations | 100 % d'actions |

| 6-10 | 25% Actions / 75% Obligations | 50% Actions / 50% Obligations | 75% Actions / 25% Obligations |

| 11-15 | 75 % d'actions / 25 % de liquidités | 25% Actions / 75% Obligations | 50% Actions / 50% Obligations |

| 16-18 | 75 % Obligations / 25 % Liquidités | 75 % Obligations / 25 % Liquidités | 25% Actions / 75% Obligations |

| 19 ans et plus | 100 % en espèces | 75 % Obligations / 25 % Liquidités | 75 % Obligations / 25 % Liquidités |

Source: CollegeAdvantage.com

N’oubliez pas que vos propres décisions en matière de répartition d’actifs pourraient différer considérablement de cela. Ce ne sont que des suggestions.

Mme. PT et moi venons d'ouvrir notre plan d'épargne 529 et nos cotisations sont versées à un fonds agressif basé sur l'âge de Vanguard (frais de dépenses de 0,23 %). Nous sommes sur le point d’avoir besoin de fonds (17 ans) et nous sommes à l’aise d’investir 100 % dans des actions, nous avons donc pensé que c’était une option judicieuse.

Consultez la troisième colonne ci-dessous pour connaître l’évolution de notre répartition d’actifs au fil du temps. Bien sûr, nous n’en sommes qu’au début et nous pouvons donc nous ajuster et investir directement dans des fonds pour avoir un peu plus de contrôle.

Comment répartissez-vous vos avoirs dans votre portefeuille de plan d'épargne 529? Est-ce similaire au tableau ci-dessus ?

Ceci est mon avis sur le compte d'épargne SmartyPig.

J'ai ajouté une nouvelle banque à ma liste des meilleurs comptes d'épargne en ligne à haut rendement. Cela s'appelle SmartyPig.

Je sais que cela ne ressemble pas à une banque, mais ça l’est. Et ils offrent un taux d’intérêt très compétitif. Actuellement, l’un des plus élevés de ma liste.

SmartyPig est différent de votre compte d'épargne en ligne typique pour plusieurs raisons :

- ils encouragent la socialisation de vos objectifs d’épargne et de vos progrès, et

- lorsque vous ouvrez un compte, vous devrez créer des objectifs d’épargne spécifiques avant de pouvoir commencer à cotiser.

En fin de compte: SmartyPig a pour objectif de vous aider à économiser davantage en utilisant des objectifs/actions spécifiques et des encouragements sociaux.

Qu’est-ce que SmartyPig ?

SmartyPig est une société basée à Des Moines, Iowa, qui vous permet d'ouvrir un compte d'épargne basé sur des objectifs pouvant être rattaché à des réseaux sociaux. fonctionnalités de réseautage (Facebook, MySpace, Blogger, Google, etc.) permettant à vos amis et à votre famille de visualiser et même de contribuer à votre objectifs d’épargne. Ils ont été lancés en avril 2008. Le partenaire bancaire américain de SmartyPig est West Bank, une filiale de West Bancorporation, Inc. Tous vos fonds sont en fait détenus en Cisjordanie et vos fonds sont assurés par la FDIC jusqu'à la limite légale de 250 000 $. Doux!

Comment fonctionne SmartyPig ?

Aujourd'hui, je me suis inscrit sur SmartyPig et j'ai suivi le processus d'inscription. Voici comment ça se passe :

1. Informations de base - Le processus de demande initiale est similaire à celui de tout autre compte d’épargne en ligne. Vous fournissez quelques informations de base, notamment votre SSN, votre permis de conduire et votre date de naissance. Ils exercent une légère pression sur votre crédit.

2. Connecter un compte de financement – Une fois le compte créé, il vous est ensuite demandé de vous connecter à un compte à partir duquel vous effectuerez ACH le dépôt initial. C'est le compte qui peut également être utilisé pour approvisionner périodiquement le compte d'épargne SmartyPig. Mais vous pouvez connecter plusieurs comptes. Donc, tout ce dont vous avez besoin c'est d'un contrôle régulier ou un compte d’épargne déjà ouvert ailleurs, et vous êtes prêt à partir. Donnez simplement à SmartyPig les numéros de routage et de compte.

3. Créer un objectif d’épargne – À l’étape suivante, vous devrez créer un véritable objectif d’épargne pour votre argent. C'est ce qui différencie SmartyPig de autres comptes d'épargne. Ils encouragent l’action. Voici un aperçu de la page sur laquelle vous créez votre objectif d’épargne :

Vous devez saisir le montant de votre objectif, la date d’échéance, la source de financement (compte courant ou compte d’épargne que vous avez connecté à l’étape 2) et la fréquence de financement. Consultez les questions ci-dessous pour connaître les montants de dépôt minimum et maximum et les objectifs.

4. Atteindre votre but - Une fois que vous l’aurez configuré, il vous suffira d’attendre que vos dépôts fassent croître votre compte d’épargne vers votre objectif. Pour un peu plus d'encouragement, vous pouvez afficher la progression de votre épargne sur votre site de réseautage social préféré, comme Facebook. Vous pouvez cependant vous arrêter à tout moment et retirer vos fonds.

5. Retirez vos fonds – Comme le montre ce graphique, il existe trois façons de base de retirer vos fonds une fois que vous avez atteint vos objectifs d’épargne :

Il ne pourrait pas être plus simple d'agir et de commencer à économiser avec SmartyPig. Si ce compte d'épargne vous convient, je vous encourage à consulter SmartyPig.

Questions sur SmartPig

Dois-je partager mes objectifs publiquement ? SmartyPig se présente comme un compte d'épargne sociale. Mais vous n’êtes pas obligé de rendre votre épargne sociale. Vous pouvez être aussi privé que vous le souhaitez. Y a-t-il des frais cachés ? L'ouverture, le financement et l'échange d'un objectif avec SmartyPig sont absolument GRATUITS. Cependant, il y a environ un an, SmartyPig et certains de ses frais ont suscité des inquiétudes. Ces préoccupations ont été supprimées puisque SmartyPig s'est débarrassé de presque tous ses frais. Voici un aperçu des frais dont ils disposent (qui ne devraient pas tous vous affecter dans vos efforts d’épargne normaux) :

- En contribuant à un objectif d'épargne public via une carte de crédit/débit, des frais de traitement de 2,9 % par transaction seront facturés à l'acheteur. Les titulaires de comptes SmartyPig peuvent contribuer à un objectif d'épargne public en utilisant leur compte courant ou d'épargne (ACH) existant et les frais de traitement sont supprimés.

- Lors de l'achat d'une carte-cadeau physique ou électronique via une carte de crédit/débit, des frais de traitement de 2,9 % par transaction seront facturés à l'acheteur. Les titulaires de compte SmartyPig peuvent acheter une carte-cadeau physique ou électronique en utilisant leur compte courant ou d'épargne (ACH) existant et les frais de traitement sont supprimés. Pour les cartes-cadeaux physiques, des frais d'expédition peuvent s'appliquer.

- Lors de la clôture d'un objectif d'épargne en ligne, le titulaire du compte dispose de trois options pour recevoir ses fonds. Ces options sont proposées à aucun frais pour le client. Le client peut choisir de placer son épargne et ses intérêts sur une carte de débit SmartyPig MasterCard® préchargée, La meilleure carte-cadeau de vente au détail de sa catégorie ou les fonds peuvent être retransférés sur le chèque ou l'épargne existant du client. compte (ACH).

- Le remplacement d'une carte de débit SmartyPig MasterCard® perdue, volée ou jetée coûte 6 $.

- Les comptes à découvert seront facturés des frais de 27 $ par article à découvert.

Quelles sont les limites minimales et maximales de l’objectif d’épargne? L'objectif d'épargne minimum doit être de 250 $. Et pour vous qui gagnez beaucoup de temps, l'objectif maximum est de 250 000 $ (jusqu'à la limite de la FDIC). Quelles sont les limites de dépôt minimum et maximum? Pour commencer, vous devez déposer 25 $. Mais chaque dépôt ultérieur doit être d’au moins 10 $ et peut aller jusqu’à 50 000 $. Mon enfant ou un mineur dont j'ai la garde peut-il avoir un compte SmartyPig ? Oui, n'importe qui peut ouvrir un compte avec SmartyPig. Toutefois, les clients de moins de 18 ans doivent être invités à devenir copropriétaires par les parents ou tuteurs légaux ayant au préalable ouvert leur propre compte SmartyPig.

je J'avais l'habitude d'utiliser religieusement une feuille de calcul Excel pour suivre mes dépenses futures et mes objectifs d'épargne. Pourquoi était-ce important pour moi? Parce que cela m’a permis d’éviter de découvert mes comptes et m’a aidé à rester concentré sur l’atteinte de mes objectifs d’épargne et de réduction de mes dettes.

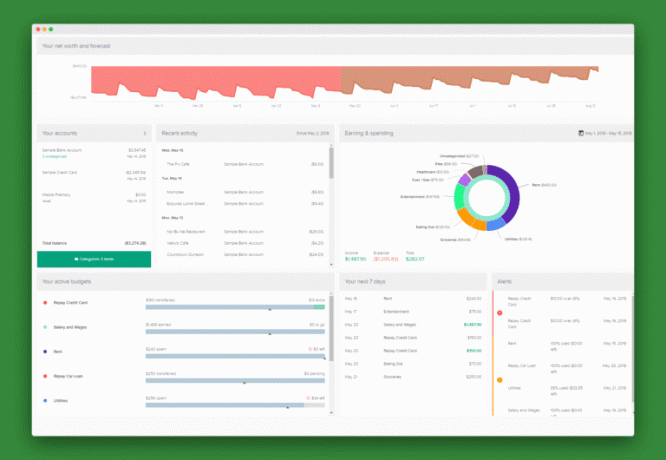

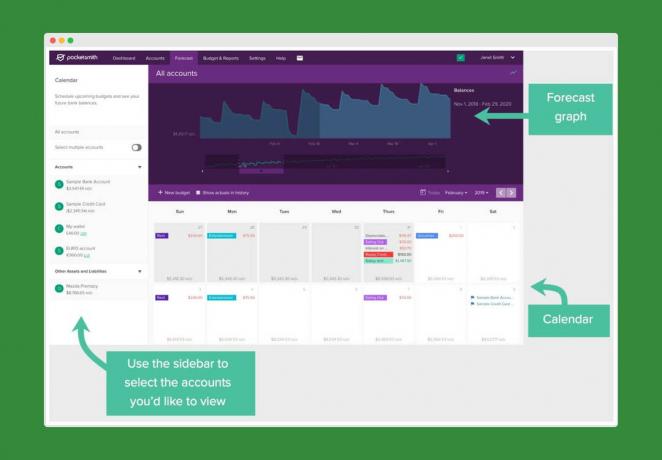

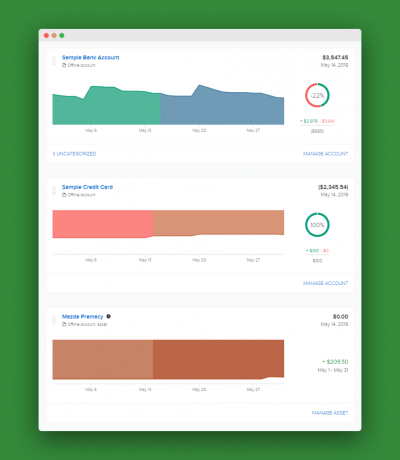

PocketSmith est un planificateur financier basé sur un calendrier. Il vous permet d'anticiper vos dépenses à venir, de fixer des objectifs, de suivre vos dépenses et de générer des rapports qui vous montrent exactement où vous en êtes financièrement.

Il est bien plus utile d’examiner vos dépenses futures en gardant vos objectifs à l’esprit que de simplement revenir sur vos dépenses passées et de vous en vouloir à cause d’échecs.

Quelqu’un a repris ce concept et a conçu un logiciel de finances personnelles qui fait exactement la même chose. Seul le leur est bien plus intéressant à regarder et est livré avec quelques cloches et sifflets supplémentaires. Ça s'appelle PocketSmith.

Qu’est-ce que PocketSmith ?

PocketSmith est un planificateur financier basé sur un calendrier. Il vous aide à rester concentré sur les prévisions de flux de trésorerie. C'est rapide et facile à utiliser. En bref, PocketSmith est également livré avec des modules permettant d'ajouter des données de dépenses réelles à partir de votre compte bancaire. Cela se fait en utilisant le téléchargement manuel. Ils disposent également d'un module de définition d'objectifs intéressant qui fonctionne de pair avec le calendrier pour vous aider à atteindre vos objectifs d'épargne et de réduction de la dette.

Fonctionnalités de PocketSmith

PocketSmith regorge de fonctionnalités que les utilisateurs adoreront utiliser. Ils couvrent beaucoup plus de terrain financier que de nombreuses autres solutions logicielles financières disponibles. Examinons quelques-unes des fonctionnalités les plus populaires :

Calendrier budgétaire

Avec le calendrier budgétaire, vous pouvez planifiez vos budgets et vos dépenses. Vous pouvez planifier les factures, ce qui vous permet de suivre les dates d'échéance et également d'éviter les problèmes de trésorerie. Notez que PocketSmith ne paie pas vos factures. Cela programme uniquement un rappel pour payer vos factures.

Calendrier budgétaire de PocketSmith vous permet également de consulter l'historique des dépenses. Cela vous donnera un aperçu des tendances de vos finances. Le calendrier budgétaire vous permet également de tester l’impact des décisions financières sur vous grâce aux prévisions financières.

Commencez avec PocketSmith ici.

Suivi des revenus et des dépenses

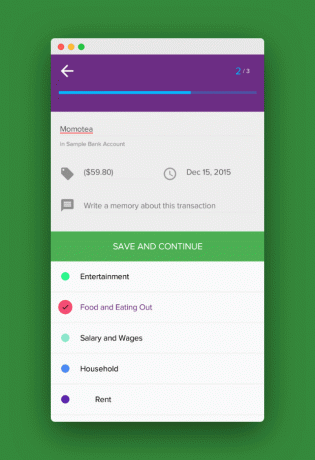

L'un des meilleures fonctionnalités de PocketSmith est le suivi des revenus et des dépenses. Vous pouvez consulter vos dépenses de différentes manières, notamment un calendrier, une note de frais, des listes et des résumés de transactions, et bien plus encore. Vous pouvez même voir comment vos dépenses sont réparties en catégories sous forme de graphique et de tableau. Si vous êtes quelqu'un qui aime voir ses finances sous tous les angles, PocketSmith est fait pour vous.

Flux bancaires en direct

Avec PocketSmith, vous pouvez lier tous vos comptes, y compris les chèques, les comptes d'épargne, les cartes de crédit, les comptes de prêt, etc. Vous pouvez ajouter des comptes de la même banque pour toute votre famille, même s'ils disposent d'identifiants de connexion distincts. Presque toutes les transactions seront classées lors de leur importation dans PocketSmith.

Ils vous permettent désormais d'ajouter facilement un flux bancaire et de configurer vos comptes grâce à un didacticiel vidéo.

Budgétisation et planification

PocketSmith vous permet également de définir un budget basé sur des catégories de dépenses. Le plan gratuit vous permet 12 catégories au total. Les forfaits payants ouvrent plus de catégories. Les catégories comprennent les cartes de crédit, les prêts automobiles, la nourriture, l’essence, le loyer, les services publics, etc. Il existe également une fonctionnalité de budgétisation automatique, où PocketSmith peut configurer automatiquement des budgets en analysant les transactions passées.

Grâce aux fonctionnalités de budgétisation, vous pouvez commencer à élaborer de meilleurs plans pour vos finances. Une caractéristique intéressante est que chaque catégorie peut également avoir son propre budget.

Commencez avec PocketSmith ici.

Rapports

Une autre fonctionnalité appréciée des utilisateurs de PocketSmith est l'affichage de rapports détaillés. Chaque rapport est visuellement attrayant et présente vos finances de manière facile à comprendre. Vous pouvez vraiment voir où va votre argent et comment planifier l’avenir. Les rapports incluent :

- Les tendances

- Valeur nette

- Revenus et dépenses

- Résumé financier

- États de flux de trésorerie

Un type supplémentaire de rapport inclus dans votre compte est la chronologie. Votre chronologie est un historique de vos transactions. Vous pouvez ajouter des notes, des images et des pièces jointes à votre historique de gains et de dépenses pour créer un journal de votre activité. C'est merveilleux de pouvoir voir toutes vos finances aller et venir. Il vous permet d’avoir une vue d’ensemble de la situation financière ainsi que tous les détails quotidiens dont vous avez besoin.

Obtenez vos rapports personnalisés ici.

Compte conseiller

Si vous avez un conseiller financier, PocketSmith vous permet d'inviter votre conseiller à partager l'accès à votre compte. Il vous suffit d'envoyer une invitation depuis votre compte, en donnant à votre conseiller l'accès. Votre conseiller aura besoin d'un compte PocketSmith pour accéder à votre compte. Ils n'ont pas besoin d'ajouter des données telles que des informations de compte bancaire pour créer un compte. Un compte gratuit leur permet d’accéder à votre compte.

Une fois qu'ils auront accepté, ils devront se connecter à leur compte PocketSmith pour commencer à gérer votre compte. Actuellement, les conseillers devront utiliser la version de bureau pour consulter votre compte. L'accès aux conseillers ne fonctionne pas avec l'application. À tout moment, vous pouvez révoquer l'accès au conseiller dans les paramètres de votre compte.

Centre d'apprentissage

Le centre d'apprentissage de PocketSmith est une plateforme d'informations sur la façon de démarrer. Il contient des guides sur la façon d’utiliser chacune de leurs fonctionnalités. Chaque guide comprend des « Réponses rapides » pour répondre à toutes vos questions sur la configuration et l'utilisation de votre compte.

Le centre d'apprentissage comprend également des didacticiels vidéo en un seul endroit. Les vidéos vous expliquent comment tirer le meilleur parti de votre compte PocketSmith avec des guides pour démarrer, ajouter des comptes bancaires, créer un budget, des rapports et bien plus encore.

Actuellement, en version bêta, PocketSmith peut désormais suivre vos actifs et passifs de différents pays en un seul endroit grâce à sa fonctionnalité multidevises. Certaines de leurs fonctionnalités sont disponibles pour suivre le multi-devises. Vous pouvez consulter vos relevés et rapports dans votre devise principale. Le centre de formation comprend des informations et des bonnes pratiques pour l'utilisation de cette fonctionnalité.

L'application mobile de PocketSmith

PocketSmith propose une application mobile complémentaire sur iOS et Android. Bien qu'il ne possède pas toutes les fonctionnalités de leur ordinateur de bureau, il vous permet de définir des catégories lors de vos déplacements lorsque vous ajoutez de nouvelles transactions. Vous pouvez également consulter tous vos soldes et transactions de tous vos comptes dans une seule application. Cela vous permet de visualiser toutes vos finances sans vous connecter à plusieurs applications.

PocketSmith est-il sûr ?

Les gens s’inquiètent souvent de la sécurité en ligne, notamment lorsqu’ils associent leurs comptes bancaires. Il est important de vous assurer que vous utilisez des services sécurisés pour vos finances. Votre connexion à PocketSmith est crypté de tout temps. Ils ne lisent ni ne stockent également aucune information personnelle lorsque vous téléchargez des informations à partir de vos comptes. Ils ne voient que les transactions elles-mêmes.

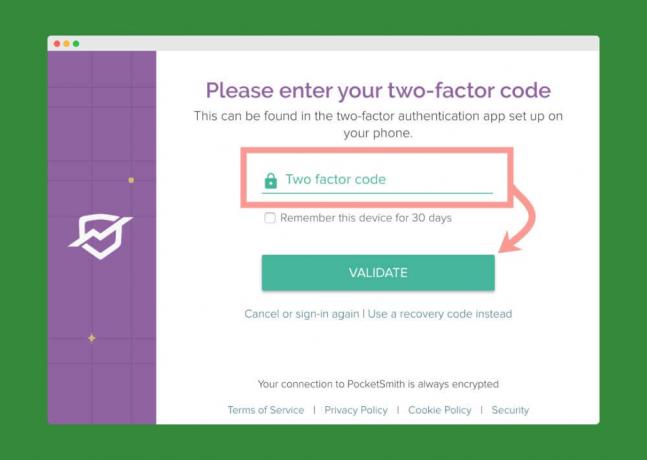

PocketSmith utilise également un processeur de carte de crédit historiquement sécurisé lorsqu'il travaille avec des paiements récurrents. Aucune information de votre carte de crédit n'est stockée à aucun moment sur les serveurs de PocketSmith. PocketSmith dispose d'une authentification à deux facteurs sur votre compte ainsi que d'une authentification multifacteur sur vos flux bancaires comme couche supplémentaire pour protéger vos données et informations personnelles.

PocketSmith et YNAB

Un autre logiciel de planification financière populaire est YNAB (vous avez besoin d'un budget). Nous voulions comparer PocketSmith à YNAB pour voir comment il se compare. Nous commençons par les coûts, car c'est souvent le facteur décisif dans le cas d'un logiciel financier. PocketSmith propose des forfaits payants, mais propose également un forfait gratuit. Le forfait gratuit est souvent suffisant pour de nombreux utilisateurs. YNAB propose un essai gratuit de 34 jours, mais une fois celui-ci terminé, le coût est de 6,99 $/mois.

Au-delà du coût, les deux solutions logicielles possèdent des fonctionnalités similaires qui permettent la budgétisation, la liaison des comptes et le suivi des dépenses. Avec YNAB, il existe un budget avec plusieurs catégories. Comme mentionné précédemment, PocketSmith vous permet également de créer un budget pour chaque catégorie.

En termes de service client, PocketSmith propose uniquement une assistance par e-mail et non par téléphone. YNAB ne dispose pas d'assistance par téléphone ou par e-mail, mais dispose d'une assistance par chat en direct. Ils proposent également des webinaires gratuits, un forum d'assistance, des vidéos et des articles d'apprentissage, et bien plus encore.

En fin de compte, cela dépend probablement du coût et de la préférence quant à celui qui convient le mieux à la gestion de vos finances. PocketSmith et YNAB sont tous deux d'excellentes options pour les personnes souhaitant mieux suivre leurs finances.

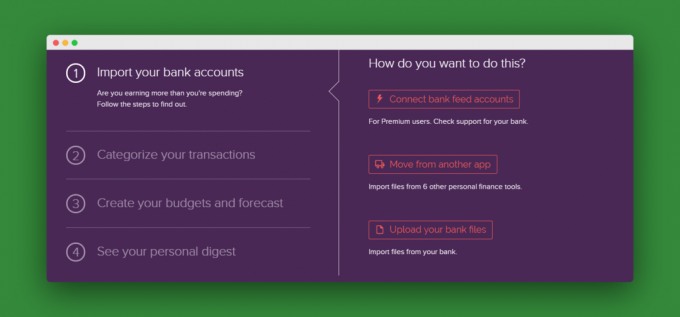

Comment configurer PocketSmith (guide étape par étape)

C'est facile de créer un compte PocketSmith. Cela prend moins d'une minute. Choisissez simplement votre forfait (Basic, Premium ou Super), puis créez un nom d'utilisateur et un mot de passe.

Après avoir créé un compte, vous pouvez lancer un mode démo et apprendre à naviguer dans PocketSmith. L'autre option consiste à quitter la démo et à accéder à votre compte. Une fois que vous êtes dans votre compte, vous recevez une liste de contrôle simple en 4 étapes pour commencer :

- Importez vos comptes bancaires

- Catégorisez vos transactions

- Créez vos budgets et prévisions

- Consultez votre résumé personnel

Lorsque vous cliquez sur chaque étape, PocketSmith vous guide sur la façon d'accomplir cette action. Vous avez même la possibilité d'importer des fichiers depuis votre banque ou d'autres applications financières si vous en avez déjà utilisé une autre. Les applications à partir desquelles vous pouvez transférer des informations financières incluent: You Need A Budget (YNAB), Mint, Quicken, Pocketbook, Buxfer, MoneyWiz et Xero.

Le temps nécessaire à la configuration de votre compte dépend entièrement du plan spécifique avec lequel vous démarrez ainsi que du montant de l'importation de compte dont vous avez besoin. Quoi qu'il en soit, ce n'est pas un long processus compte tenu de la quantité d'informations gérées par PocketSmith. Il ne vous faudra pas longtemps avant que vous soyez aux commandes de votre avenir financier avec PocketSmith.

Créez votre compte avec PocketSmith ici.

Forfaits et tarifs PocketSmith

Comme mentionné précédemment, PocketSmith propose actuellement trois forfaits :

De base (gratuit) : Ce plan permet l'importation manuelle. Vous avez accès à 12 budgets au total et à une fourchette de projection sur six mois. Le plan de base autorise 2 comptes.

Prime (9,95 $/mois ou 90 $ annuellement) : Le plan milieu de gamme de PocketSmith comprend des flux bancaires automatiques, des importations de transactions automatiques et manuelles, des budgets illimités, une catégorisation automatique, 10 comptes et une projection sur 10 ans.

Super (19,95 $/mois ou 169,92 $ annuellement) : C'est le premier plan de PocketSmith. Il comprend toutes les fonctionnalités du plan Premium. Il permet également des comptes illimités et une projection sur 30 ans.

Inconvénients de l'utilisation de PocketSmith

PocketSmith a beaucoup à offrir, mais certains utilisateurs peuvent ne pas se soucier de certaines fonctions. Avec le forfait de base, toutes les informations doivent être saisies manuellement. C'est idéal si vous aimez faire le travail et contrôler les informations saisies dans le logiciel. Si vous recherchez une approche plus automatisée, vous devrez passer à l’un des forfaits payants ou rechercher une solution plus adaptée.

PocketSmith n'a pas la possibilité de payer les factures dans son logiciel, ce qui signifie que vous devez sortir de leur programme une fois que vous recevez des rappels de paiement de factures. De nombreux concurrents de PocketSmith, comme menthe et Accélérer, ont des capacités de paiement de factures. Ce serait bien si cette fonction était ajoutée à un moment donné pour en faire davantage un guichet unique financier.

Une autre fonctionnalité manquante est la possibilité de surveiller les investissements. Il s'agit d'une fonctionnalité commune à d'autres solutions logicielles financières.

Bien que le service client de PocketSmith soit correct, ils sont basés en Nouvelle-Zélande. Cela signifie que leurs heures de disponibilité pour répondre aux demandes par courrier électronique sont différentes pour les utilisateurs basés en Amérique. Puisqu’il s’agit d’une assistance par courrier électronique et non par téléphone, ce n’est peut-être pas un gros problème. La plupart des gens ne s'attendent pas à une assistance instantanée par e-mail.

Un autre problème courant pour les utilisateurs semble être la difficulté à télécharger des fichiers XLS et CSV à partir de comptes bancaires, surtout s'ils impliquent des devises étrangères. Les problèmes de compatibilité peuvent nécessiter la modification de certains paramètres des fichiers pour qu'ils fonctionnent correctement. Il s'agit d'un travail plus manuel consistant simplement à charger vos informations financières dans un logiciel destiné à vous simplifier la vie.

PocketSmith en vaut-il la peine ?

Bien que PocketSmith propose de nombreuses fonctionnalités et puisse vous aider à mieux gérer votre argent, bon nombre de ces fonctionnalités se trouvent dans les forfaits payants. Le forfait gratuit vous permet uniquement de connecter deux comptes financiers. Si vous n’avez besoin que de fonctions de base, ce plan est une excellente idée. Si vous avez besoin de plus de comptes connectés, vous devrez opter pour l'un de leurs forfaits payants.

PocketSmith se classe parmi les autres meilleures solutions logicielles financières. Déterminer si PocketSmith est le bon choix pour vous dépendra en grande partie de vos besoins et de votre volonté de payer pour des services haut de gamme. L’avantage de PocketSmith est qu’une version de démonstration est disponible lorsque vous souscrivez à un forfait gratuit. Pourquoi ne pas vous inscrire et faire un test pour voir si cela fonctionnera pour vous ?

Démarrez gratuitement avec PocketSmith.

Vous vous souvenez de la 7e année et des expériences scientifiques ?

Ah, les bons moments. Bon, aujourd’hui je ne vais pas vous faire disséquer une grenouille. Nous envisagerons davantage une expérience monétaire.

Encore quelques jours avant la fin du mois, non? Je serai payé et nous aurons un peu plus de marge de manœuvre dans le budget.

Vous voyez, Madame. PT et moi avons économisé de manière agressive au cours des derniers mois pour certains objectifs à venir. Nous effectuons notre épargne automatiquement, quelques jours après avoir reçu notre paiement. De cette façon, nous avons le reste du mois pour dépenser les fonds restants pour quoi que ce soit.

Ce mois-ci, cependant, notre politique d'épargne agressive et les dépenses ont finalement eu raison de nous. Maintenant, nous sommes un peu à court. Ainsi, au lieu de puiser dans nos économies ou de recourir à l’endettement, nous nous mettre au défi de ne pas dépenser d'argent cette semaine.

Une exception: Si nous gagner de l'argent supplémentaire en vendant quelque chose ou en retournant quelque chose et en obtenant un remboursement, nous pouvons utiliser cet argent comme bon nous semble.

En raison de l'exception ci-dessus, j'ai fait quelques démarches au cours du week-end. J'ai récupéré quelques objets dans la maison dont nous n'avions plus besoin et les ai répertoriés sur Craigslist.org. Deux ont été vendus jusqu'à présent, nous rapportant 38 dollars.

Nous avons également apporté certains de nos vieux vêtements dans un magasin de consignation, ce qui nous a donné 10 $ supplémentaires. Cela représente près de 50 $ à dépenser cette semaine sans avoir à puiser dans vos économies. Et si quelques articles supplémentaires se vendent, nous aurons encore plus d’argent. Doux!

Plus de réflexions à venir cette semaine:

- Je ne prétends pas penser que cela va être facile. Nous avons pris l’habitude de dépenser quand nous en avons envie. Surtout au restaurant pour le déjeuner ou le dîner. Alors, croyez-le ou non, nous dépensons normalement bien plus de 50 $ en nourriture par semaine. C’est notre plus grosse dépense frivole, pourrait-on dire. De plus, nous avons toutes les autres dépenses normales à éviter: l’épicerie, les soins personnels et les articles de commodité. Cependant, je pense que les courses seront faciles puisque nous en avons déjà beaucoup dans nos placards.

- Je sais que certains d'entre vous sont nombreux plus intelligent avec vos dépenses, font ce genre de choses tout le temps et se moquent probablement de moi en ce moment.

- J'espère que nous pourrons le faire avec succès et être plus en phase avec nos besoins et nos désirs. Je vois cela comme une chance de revenir à l’essentiel.

Je ferai un rapport vendredi et vous ferai savoir comment nous avons fait.

Si vous souhaitez réaliser cette expérience avec moi, faites-le-moi savoir dans les commentaires ci-dessous. Vous pouvez également suivre sur Twitter pour des mises à jour plus opportunes.

Si vous tweetez aussi, utilisez le hashtag #semainesansdépenser

Conseils pour éviter les dépenses excessives

Outre les prières de contentement, voici certaines choses que nous (et vous) pouvons faire pour vous aider à éviter les dépenses excessives :

- Éteignez la télévision et cachez les magazines pour éviter les publicités alléchantes.

- Sortez vos cartes de crédit/débit de votre portefeuille et placez-les dans votre coffre-fort pendant un moment.

- Trouvez du divertissement à partir des choses que vous possédez déjà (par exemple, de vieux films ou des jeux de société/de cartes).

- Organisez une semaine « nettoyer le placard » réservée aux repas (c'est-à-dire manger à la maison jusqu'à ce que le placard soit vide).

- Passez plus de temps à lire ou à bloguer.

- Allez au parc plutôt qu’au centre commercial.

- Allez à la bibliothèque plutôt qu'à la librairie.

Vous avez d'autres conseils? Veuillez les partager dans les commentaires ci-dessous.

Résultats de notre semaine sans dépenses

La « Semaine sans dépenses » s’est officiellement terminée vendredi soir. Aujourd’hui, je partage les résultats de notre petite expérience.

Au cas où vous l'auriez manqué, lundi dernier, j'ai partagé que Mme. PT et moi faisions une semaine sans dépenser (du dimanche au vendredi) pour nous aider à rester sur la bonne voie avec nos économies et à réduire une partie de l'encombrement dans la maison et de la nourriture dans les placards.

La seule exception à la règle de non-dépense était que si nous gagnions de l’argent supplémentaire au cours de la semaine, nous pouvions l’utiliser à notre guise. Alors, comment avons-nous fait ?

Voici les résultats réels (sans ordre particulier) :

| Solde de départ | $0 |

| Ventes Craigslist | 38 |

| Boutique de consignation | 10 |

| Le retour de PT | 74 |

| Le retour de Mme PT | 16 |

| Déjeuner du mardi de PT | (10) |

| Souper du dimanche | (13) |

| Épicerie du dimanche | (60) |

| Dîner du vendredi | (3) |

| Carte de Noël | (42) |

| Carte BDay / Vêtements pour bébé | (7) |

| Solde de clôture | $3 |

- Je dirais que c'est une réussite! En fait, nous avons gagné 3 $ à la fin de la semaine.

- Les cartes de Noël étaient un achat que nous avions déjà prévu et en raison d'un prix de vente se terminant au cours de la semaine, nous avons décidé de faire l'achat cette semaine plutôt que la suivante. Des excuses, des excuses, je sais.

- L'argent des ventes et des magasins de consignation de Craigslist était de l'argent rapide. Tout comme les retours.

- Le dîner du vendredi soir était un festin au Boston Market. Ils organisaient un dîner spécial à 1 $.

- Nous avons encore environ 100 $ d'articles sur Craigslist qui, espérons-le, se vendront bientôt.

Plus de réflexions sur la semaine :

- Ce n'était pas si difficile de manger plus de repas à la maison, merci à Mme. PT nous propose un excellent choix de repas tout au long de la semaine. Cela rendait les repas à l’extérieur de la maison plus spéciaux.

- Gagner de l'argent supplémentaire dépenser n’était pas si difficile. Même s'il n'y a pas toujours des choses à faire retour sous la main, il semble toujours y avoir quelque chose que nous pourrions vendre sur Craigslist. Nous avons beaucoup de désordre.

- Les vetements le dépôt-vente était de l'argent facile aussi. Cependant, la dame au comptoir m’a dit que mes styles (qui ne se vendaient pas) étaient « un peu démodés ». J'ai pris cela comme un compliment et j'ai rapidement déposé ces articles chez Goodwill.

- Il ça n'a pas demandé beaucoup de planification pour éviter ces articles pratiques et impulsifs.

- C'est quelque chose que nous devrions faire au moins une fois par mois. Nous pourrions vraiment faire ce genre de chose plus souvent. Récemment, nous sommes devenus paresseux avec nos dépenses et nous n’avons pas toujours fait un choix conscient en gardant à l’esprit nos objectifs finaux. Cette semaine nous a aidés à être plus conscients de nos dépenses et à vivre davantage selon nos moyens.

Alors, que pensez-vous des résultats de nos expériences ?