Le billet précédent de cette série traitait de l’importance de trouver un emploi. Une fois que vous aurez obtenu cet emploi, vous aurez probablement l’opportunité de commencer épargner pour la retraite en versant des cotisations avant impôts à votre régime de retraite parrainé par votre employeur. Dans la plupart des cas, c'est le 401(k). Quelques bases sur le 401(k) :

- Vous pouvez choisir de verser une partie de votre salaire directement, ou « différée », sur votre compte 401(k).

- Dans les régimes dirigés par les participants (l'option la plus courante), vous pouvez choisir parmi un certain nombre d'options de placement, généralement un assortiment de fonds communs de placement qui mettent l'accent sur les actions, les obligations, les placements sur le marché monétaire ou une combinaison des deux. au-dessus de.

Je recommande fortement commencer le plus tôt possible dans votre carrière; principalement en raison des effets des intérêts composés (voir cet excellent article sur le sujet). Mais aussi en raison du match entre employeurs.

Obtenez cette correspondance 401(k) !

Souvent, pour encourager l’épargne, votre employeur égalera vos cotisations jusqu’à un certain pourcentage de votre revenu. Par exemple, disons que votre employeur égalera vos cotisations jusqu’à 5 % de votre revenu. Imaginons que vous gagniez 12 000 $ par an. Si vous cotisez 10 % de votre revenu (1 000 $), votre employeur en versera la moitié. C’est 500 $ que vous n’aviez pas auparavant, et cela vous a été donné en franchise d’impôt. À quel point cela est cool!

Il est difficile de croire que quelqu’un ne profiterait pas de cette offre exceptionnelle. Mais les gens passent à côté de cela chaque année. Une étude a révélé :

“environ la moitié des employés qui pouvaient obtenir une contrepartie de l'entreprise dans leur plan 401(k) sans aucune condition n'en ont pas profité.”

Malheureusement, il fut un temps où je faisais partie de ces statistiques. Contrairement à ma sage épouse, qui a contribué à obtenir le match depuis le premier jour, je n’ai commencé qu’il y a trois ans. Avant cela, j'investissais uniquement dans mt IRA. L’étude poursuit en ajoutant que « souvent, la décision de ne pas participer est plus émotionnelle que logique. Ce projet semble être une bonne affaire, mais les salariés pensent qu’il doit y avoir un piège quelque part.» Dans mon cas, ce n’était pas émotif, j’étais juste stupide.

Voici un post précédent couvrant ce que je suis actuellement contribuer à nos régimes de retraite, et voici nos objectifs d'épargne.

#1 Suivez vos dépenses mensuelles régulières #2 Remboursez vos dettes de carte de crédit #3 Trouvez un emploi ! #4 Contribuez au 401(k) de votre employeur et obtenez cette correspondance ! #5 Mettez votre épargne dans un compte d’épargne à intérêt élevé #6 Suivez votre valeur nette et fixez-vous un objectif #7 Économies automatiques et paiement de factures #8 Vivez une vie frugale #9 Achetez votre maison de la bonne manière #10 Partie 1: S'approprier #10 Partie 2: Être intentionnelTdépenses mensuelles élevées. Étonnamment, c’est la seule chose que j’ai faite correctement bien avant d’avoir terminé tout mon acte financier. Je crois que j'ai commencé à faire ça lorsque j'ai déménagé au Texas.

C'était très simple. Je viens de lister les jours du mois dans Excel et de mettre le nom de mes dépenses à la date à laquelle elles étaient dues.

Le suivi de vos dépenses mensuelles est une excellente stratégie pour améliorer vos finances. Il vous aide à avoir une idée claire de chaque dollar que vous dépensez, vous aidant ainsi à prendre des décisions financières plus judicieuses.

Pourquoi j'ai suivi mes dépenses mensuelles

J'ai décidé de suivre mes dépenses afin de pouvoir :

- Payez toujours vos factures à temps

- Avoir une meilleure idée de mes besoins de dépenses mensuelles afin de savoir combien je devais gagner

- Déterminez combien j’avais réellement besoin de dépenser chaque mois et trouvez les dépenses que je pourrais réduire

- Déterminez combien je pourrais dépenser en articles non essentiels une fois les factures payées

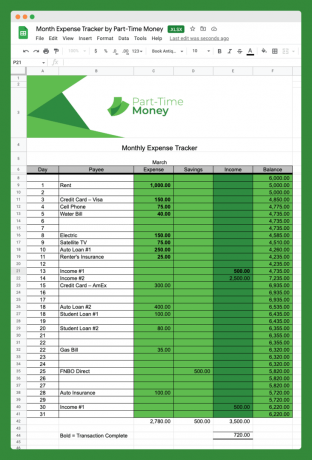

Voici une photo du outil de suivi des dépenses mensuelles que j'ai utilisé (téléchargez-le ci-dessous) :

Comme vous pouvez le constater, ce n'est pas compliqué, mais ça fait l'affaire. Vous remarquerez que j'ai ajouté des colonnes pour l'épargne et le revenu.

Cet outil simple nous aide à visualiser notre cadre financier et à mettre en perspective tout ce qui impacte nos finances.

Vous n'êtes pas obligé d'utiliser Excel. Vous pouvez très facilement suivre vos dépenses à l’ancienne, avec juste un crayon et du papier, si vous le souhaitez.

De plus, il y en a plein outils de budgétisation en ligne qui aident les gens à suivre facilement leurs dépenses mensuelles.

Pourquoi pas un budget complet ?

Une chose à noter est qu’avec cet outil, nous ne suivons pas TOUTES nos dépenses. Il ne s’agit pas d’un budget complet. Un budget détaillé ne vaut peut-être pas le temps et les efforts de tout le monde.

Le but de ce outil de suivi des dépenses n’est pas de connaître chaque chose pour laquelle vous dépensez de l’argent, mais de comprendre les dépenses régulières (fixes).

Nous avons choisi de ne pas suivre les catégories telles que les repas ou les divertissements sur ce tracker car il s'agit de dépenses variables. Ils changent d’un mois à l’autre, nous les oublions donc.

Comment vaincre les dépenses mensuelles

Maintenant, regardons le gros problème pour beaucoup d'entre nous, c'est-à-dire quand il y a trop de mois à la fin de l'argent. Beaucoup de gens sont stressés, et à juste titre, parce qu’ils ne peuvent tout simplement pas avancer suffisamment sur leurs factures pour épargner pour l’avenir.

Voici quelques suggestions pour maîtriser vos dépenses mensuelles. Il vaut mieux agir maintenant, avant de vous retrouver endetté et incapable d’avancer.

Connaissez vos dépenses mensuelles

Énumérer toutes vos dépenses fixes et prévisibles peut être un véritable exercice de clarification. Comme indiqué ci-dessus, même si vous n'établissez pas de budgets détaillés, il est essentiel de vérifier vos dépenses mensuelles régulières.

Mes dépenses fixes

C'est plus facile que vous ne le pensez. Rendez-vous simplement à votre contrôle et/ou carte de crédit relevés de compte et localisez vos dépenses mensuelles fixes. Pour vous donner une idée de ce qu'il faut rechercher, voici les dépenses régulières et fixes de ma famille :

- 1 017 $ – Hypothèque

- 182 $ – Service de téléphonie cellulaire

- 79 $ – Service Internet

- 50 $ – 529 cotisations au régime d'épargne-études

- 43 $ – Assurance vie temporaire

- 43 $ – Gym et service de santé

Les autres dépenses fixes courantes que vous pourriez inclure ici sont les remboursements de prêts automobiles et les primes d’assurance maladie. Ceux-ci ne sont pas inclus pour nous car nous sommes propriétaires de nos voitures et payons notre assurance maladie à partir du compte professionnel.

Vous remarquerez que chacune de ces dépenses est associée à un contrat ou à une option de paiement automatique, et qu'elles sont généralement fixées (à un ou deux dollars près) chaque mois.

Lorsque vous examinez vos dépenses mensuelles, c’est le bon moment pour vous arrêter et vous demander si elles ont toutes un sens. Utilisez-vous chacun de ces services? Avez-vous besoin d'ajouter quelque chose? Pourriez-vous éliminer quelque chose? Ou existe-t-il un moyen de réduire vos mensualités ?

Par exemple, si vous avez du mal à payer toutes vos factures, vous voudrez peut-être envisager d'annuler tout ce dont vous n'avez pas besoin, comme l'abonnement à une salle de sport. Ou vous pourriez temporairement arrêter de verser de nouveaux fonds sur les comptes 529 jusqu'à ce que vous reveniez sur des bases plus solides.

Charges variables

Ensuite, examinez les redoutables dépenses mensuelles régulières, mais variables. Vous n'avez pas vraiment le choix de les payer chaque mois, mais les totaux varient en fonction de l'utilisation.

Si vous les examinez régulièrement, vous devriez être en mesure d'établir un coût mensuel moyen pour des choses comme les services publics.

Les sociétés de services publics fournissent souvent des statistiques pour vous aider à planifier ou proposent un plan de paiement mensuel stable qui équilibre le montant que vous paierez chaque mois.

Voici nos dépenses mensuelles variables estimées :

- 250 $ - Électrique

- 55 $ – Eau/Déchets

- 40 $ – Gaz/Utilitaire

Le but de cette section est d'obtenir un chiffre assez précis des dépenses que vous êtes obligé de payer chaque mois, en fonction des accords en vigueur. C’est un bon point de départ pour évaluer le reste de vos dépenses.

Toutes vos autres dépenses seront variables et vous avez souvent un grand contrôle sur le montant que vous dépensez dans ces catégories.

Voici quelques-unes des catégories de dépenses variables possibles que vous devrez peut-être prendre en compte :

- Divertissement

- Épiceries

- Dîner à l'extérieur

- Cadeaux

- Soins personnels

- Voyage

Envisagez de passer aux paiements annuels

Une stratégie qui élimine une partie du stress lié aux paiements mensuels: envisagez de passer à des plans de paiement annuels ou semestriels. Nous l'avons fait avec notre dîme, notre assurance automobile, nos impôts fonciers, notre assurance habitation, nos cotisations HOA et nos cotisations d'épargne-retraite (trimestrielles).

Bien entendu, à la commodité de ne devoir payer ces dépenses qu’une fois par an s’ajoute la responsabilité de vous assurer que vous disposez des fonds nécessaires pour les financer. Nous pouvons atténuer ce risque en mettant en place plusieurs plans d’épargne automatiques sur nos comptes d’épargne à haut rendement.

Soyez conscient des grandes catégories incontrôlables

Au-delà de ces dépenses mensuelles régulières fixes et variables, vous disposez de ces dépenses très variables. dépenses: nourriture, voyage, carburant, repas au restaurant, cadeaux, vêtements, soins personnels, divertissements, animaux de compagnie, ménage, etc.

Individuellement, bon nombre de ces dépenses peuvent ne pas représenter grand-chose en un mois. Mais la nourriture est une question importante pour nous (et pour de nombreuses familles). Pensez à chacune de ces catégories et identifiez les points faibles que vous pourriez avoir et où vous avez tendance à dépenser trop.

Dans ces domaines problématiques, il serait bon de budgétiser plus soigneusement. Commencez par examiner vos dépenses mensuelles moyennes récentes dans un domaine comme l’épicerie ou les restaurants, puis fixez-vous un objectif pour le mois à venir.

Une façon de garder le cap dans cette catégorie est de retirer de l’argent d’un montant donné et de l’affecter uniquement à cette catégorie. Une fois que vous avez dépensé votre argent, mettez-vous au défi de ne plus dépenser avant le mois prochain. Vous pouvez également utiliser cette méthode avec certains comptes bancaires en ligne qui vous permettent de configurer des « compartiments » pour des catégories de dépenses individuelles.

Beaucoup d’entre nous ont plusieurs catégories de problèmes dans nos dépenses. Dans ce cas, il est probablement préférable de commencer à établir un budget détaillé chaque mois avec quelque chose comme Vous avez besoin d'un budget (YNAB).

Téléchargez le suivi des dépenses mensuelles

J'ai mis à disposition ce suivi des dépenses mensuelles en téléchargement direct gratuit au format Excel. Cliquez simplement sur le lien ci-dessous et vous serez invité à enregistrer le fichier sur votre ordinateur.

Vous pouvez ensuite utiliser le fichier dans Excel si vous l'avez, ou le télécharger sur Google Docs et y travailler. Apprécier!

Télécharger: Téléchargement direct

Vous pouvez vaincre définitivement vos dépenses mensuelles

Vous aurez toujours des dépenses mensuelles. Même les personnes dont la maison est en bon état et qui n’ont aucune dette doivent payer certaines factures: taxes, services publics, nourriture, articles de style de vie, et bien plus encore.

Cela signifie que même si le suivi des dépenses mensuelles peut être un défi, c'est un défi auquel vous serez confronté toute votre vie. Autant devenir bon dans ce domaine !

Essayez de devenir plus consciencieux dans vos dépenses mensuelles et de réévaluer périodiquement votre situation financière.

Quelle approche adoptez-vous pour maîtriser vos dépenses mensuelles? Êtes-vous un budgétiseur minutieux? Êtes-vous inconscient de vos habitudes de dépenses? Faites-nous savoir comment vous s'attaquer à vos habitudes de dépenses.

Vous recherchez d’autres feuilles de calcul Excel gratuites? Vérifier 7 modèles Excel gratuits pour la budgétisation, le suivi des dépenses et plus encore

je profitez de regarder les combats occasionnels de l’Ultimate Fighting Championship. Qui ne le fait pas? Je pense que l’UFC a un grand avenir, tant financièrement que sportivement. Les propriétaires actuels de l'UFC (avec le président, Dana Blanc) ont fait beaucoup pour légitimer ce sport et le faire entrer dans le courant dominant (c'est-à-dire des gants, pas de morsures, mdr !).

J'essaie de regarder autant que possible sur SpikeTV. Ils proposent occasionnellement des « soirées de combat » et des épisodes de la populaire émission de téléréalité de l'UFC, « le combattant ultime ». SpikeTV est fourni avec mon forfait de câble numérique, je considère donc ces visionnages comme gratuits.

Cependant, les grandes cartes de combat de l'UFC sont toujours en pay-per-view (ppv), pour 39,95 $ par événement. Habituellement, ceux-ci ont lieu un samedi soir, une fois toutes les trois semaines environ.

Autrefois, pour éviter de payer le $39.95 49,99 $ de frais ppv pour regarder ça sur ma télévision à la maison, j'irais chez Hooters (un bon restaurant familial) et je le regarderais « gratuitement ».

Mais était-ce vraiment gratuit ?

Vaut-il mieux le regarder sur Hooters ou le regarder à la maison? J'ai fait une analyse rapide et simple en « trois tours » pour aider à répondre à cette question.

Où regarder le prochain combat de l'UFC? Maison ou Hooters ?

Tout d'abord, j'ai réalisé une analyse de mes précédents frais bancaires ou de carte de crédit chez Hooters pour arriver à un coût moyen par événement :

- 26/08/06 – Liddell contre. Sobral – 71,73 $

- 14/10/06 – Silva contre. Franklin – 12,72 $

- 18/11/06 – Saint-Pierre c. Hugues – 16,72 $

- 16/03/07 – Tour 1 de la NCAA – 20,28 $

Tour 1: Sol et Livre

Facture moyenne des Hooters = 30,36 $*

*Je sais qu'il y a eu plusieurs fois où j'y suis allé et utilisé de l'argent liquide, mais je pense que l'analyse est juste. Évidemment, il y a des moments où ma femme était là aussi, et donc la facture est plus élevée (comme le combat du 26/8). Alors voilà: Hooters – 30,36 $ contre. Télévision à la carte – $39.95 49,99 $. Le premier tour revient à Hooters.

Tour 2: Montage complet

Il n’y a pas de moment où je vais voir le combat seul ou juste avec ma femme. Dans la plupart des cas, j’y rencontre un ami, ou un ami et sa femme. Donc, pour cette comparaison, supposons qu’un autre couple soit avec nous et que ce couple soit prêt à venir chez nous pour assister au combat.

- PPV 49,99 $/2 portefeuilles = 24,99 $

- Coût estimatif des plats à emporter ou des collations à la maison 30,00 $/2 portefeuilles = 15,00 $

- Coûts PPV estimatifs à domicile = 39,99 $

- Sirènes – 30,36 $ contre. PPV (avec un autre couple) – 39,99 $ Différence de 9,63 $.

Le deuxième tour revient à Hooters. On dirait que c’est encore moins cher de sortir et de combattre la foule.

Round 3: Sauvé par le gong

N'oubliez pas les immatériels! Pour être juste, il y a d’autres facteurs, outre les coûts, qui doivent être pris en compte :

- Le facteur de bruit – Hooters est trop fort. Vous ne pouvez pas entendre le commentaire. Si j'étais à la maison, je pourrais contrôler le son.

- Le facteur siège – Chez Hooters, vous devez arriver très tôt pour avoir une place. À la maison, je pourrais littéralement m'asseoir et l'allumer lorsque la cloche sonne.

- Le facteur DVR – Pause/Lecture – Je pouvais regarder ces coups de grâce encore et encore en appuyant simplement sur un bouton.

- Le facteur short – Chez Hooters, vous devez regarder ces shorts ringards (attendez, est-ce un point négatif ?).

Sirènes – 30,36 $ contre. PPV (avec un autre couple) – 39,99 $ (moins les actifs incorporels) Le troisième tour revient au PPV. Ces actifs incorporels valent facilement 9,63 $.

Décision finale « partagée »

Si nous sommes entre amis, optez pour le PPV en raison du coût comparable et des immatériels. Ne serait-ce qu'avec votre femme, partez tôt chez Hooters et regardez « gratuitement! »