De nombreuses personnes ont souvent du mal à élaborer un plan pour se débarrasser de leurs dettes excédentaires. Ne pas avoir de plan réalisable est probablement la principale raison pour laquelle de nombreuses personnes échouent. Mais je soupçonne aussi que la plupart des gens n’arrivent jamais à élaborer un plan parce qu’ils n’ont pas d’argent supplémentaire. Cela a toujours été un gros obstacle pour moi. C'est pourquoi je pense il est essentiel d'élaborer un plan et d'agir lorsque vous obtenez enfin un peu d'argent supplémentaire.

Disons que vous venez de gagner un peu d’argent supplémentaire. Peut-être avez-vous reçu une belle prime au travail, gagné au loto, reçu un petit héritage ou récupéré un gros remboursement d’impôts. Maintenant, vous examinez vos dettes excédentaires ou non désirées et vous pensez que vous aimeriez utiliser une partie de cet argent supplémentaire pour payer les dettes. Quel devrait être votre plan? Comment devriez-vous décider quoi payer en premier ?

Tout d’abord, c’est bien pour vous d’avoir la discipline nécessaire pour utiliser cet argent supplémentaire pour le remboursement de vos dettes. Il arrive souvent que l’argent ainsi trouvé soit utilisé pour des dépenses supplémentaires. Et beaucoup de gens ressentent souvent le besoin de faire des folies puisqu’ils ont enfin trouvé un peu d’argent supplémentaire. Je ne peux pas dire que je leur en veux. Je connais le sentiment de gagner enfin de l'argent après s'en être privés. Vous voulez certainement vous récompenser.

Mais devenir mature financièrement signifie en partie que vous êtes capable de retarder la gratification et remettre à plus tard les désirs actuels au profit des besoins futurs. Bon, ça suffit. Passons au plan.

En supposant que vous ayez déjà établi une sorte de fonds d'urgence, voici comment je procéderais pour décider quelles dettes rembourser en premier :

1. Faites une liste de toutes vos dettes. Sortez tous vos relevés et tous les anciens documents liés à vos dettes. Le but est de déterminer quelles sont vos dettes, à qui vous devez et combien vous devez. Vous souhaiterez peut-être également obtenir un rapport de crédit gratuit sur annualcreditreport.com et examiner tous vos comptes ouverts avec des soldes impayés. Tu peux obtenez votre rapport de crédit gratuit sur annualcreditreport.com une fois par an par chacune des trois agences d'évaluation du crédit. Une fois que vous connaissez vos dettes, notez-les toutes sur une feuille de papier ou créez une feuille de calcul à l’aide de Microsoft Excel ou de mon préféré, Calc d’Open Office.

2. Concentrez-vous d’abord sur les dettes non garanties. De manière générale, vous souhaiterez d’abord vous concentrer sur vos dettes non garanties. Ce sont des dettes comme les dettes de carte de crédit, les factures médicales, prêts personnels, les prêts sur salaire et les prêts étudiants non subventionnés. Toutes ces dettes ont généralement des taux d’intérêt élevés car elles ne sont associées à aucun actif (ou garantie). Ces taux d’intérêt élevés vous coûtent très cher, et comme la dette ne génère aucun actif, le prêt ne vous apporte pas beaucoup de valeur future. Dans la plupart des cas, vous avez emprunté pour payer quelque chose que vous avez immédiatement consommé. Une fois que vous avez identifié vos dettes non garanties, vous pouvez leur attribuer une priorité. C’est ce que nous ferons ensuite.

3. Choisissez une stratégie de remboursement de la dette qui vous convient. Il existe de nombreuses façons de rembourser votre dette. Ne soyez pas trop confus par toutes les méthodes. Choisissez-en un qui vous semble correct et commencez à l’appliquer pleinement. Beaucoup de gens n’arrivent jamais à rembourser leurs dettes parce qu’ils sont dépassés par tous les choix qui s’offrent à eux: stratégies, méthodes, produits, etc. Voici quelques méthodes qui me semblent logiques et avec lesquelles j’ai constaté du succès :

- Utilisez la méthode « Boule de neige de la dette ». Cette méthode a été rendue célèbre par Dave Ramsey et a très bien fonctionné pour des millions de personnes. Cette méthode vous aide à déterminer quelle dette rembourser en premier en vous faisant les classer par ordre de solde total, en commençant par la plus petite. La raison pour laquelle ce plan fonctionne pour tant de gens est que vous constatez rapidement le succès et que le succès se construit sur lui-même, comme une boule de neige, pour vous motiver à vous débarrasser de toutes les dettes. Si cela ressemble à un plan pour vous, alors je vous dis d'y aller. Commencez par la plus petite dette et attaquez-la de plein fouet avec votre nouvel argent trouvé. S’il reste de l’argent, passez à la deuxième dette, et ainsi de suite.

- Utilisez le taux d’intérêt le plus élevé. Si vous êtes un amateur de chiffres et que vous souhaitez strictement emprunter la voie de la moindre résistance mathématique, vous devez alors hiérarchiser votre liste de dettes par taux d’intérêt du prêt. Commencez par la dette qui paie le taux d’intérêt le plus élevé (c’est celle qui vous coûte le plus d’argent) et attaquez-la de plein fouet jusqu’à ce qu’elle soit remboursée. Ensuite, passez au deuxième taux d’intérêt le plus élevé, et ainsi de suite.

J’espère que ce résumé vous fournira quelques conseils lorsque vous tomberez sur cette grosse somme d’argent et déciderez de vous débarrasser des dettes excédentaires. Bonne chance.

Le premier gestionnaire de dettes automatisé au monde qui vous permet d'économiser facilement de l'argent, de gérer vos cartes et de rembourser vos dettes plus rapidement.

Nous gagnons une commission si vous cliquez sur ce lien et vous inscrivez sans frais supplémentaires pour vous.

j'ai récemment a ouvert un Roth IRA pour la première fois. Pour plus d'informations sur le Roth IRA, consultez cet article. Aujourd'hui, je voulais entrer un peu plus en détail sur ce processus, en particulier le processus d'ouverture de Vanguard Roth IRA.

À titre d'information, ces écrans peuvent changer au fil du temps, mais le processus doit rester le même. Vous devrez sélectionner le type de compte de placement, saisir vos informations personnelles et bancaires, sélectionner un ou plusieurs fonds, et le tour est joué.

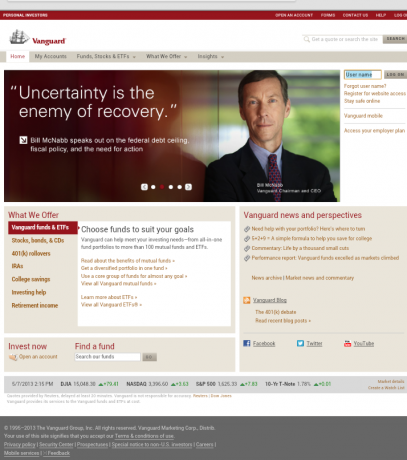

Voici la page d'accueil de Vanguard, où il vous suffit de cliquer sur le bouton « ouvrir un compte » sous la section « Investir maintenant ». Vous pouvez voir sur la première page ce que Vanguard valorise le plus: le simple message de l’investissement à faible coût.

Vanguard reste assez simple avec son prochain écran. Ici, vous devrez indiquer si vous souhaitez ouvrir un nouveau compte (comme je l'ai fait), reconduire un 401k existant. (très courant d'en retrouver un chez un ancien employeur), ou de transférer des fonds d'investissement d'un autre compte. Il vous est également demandé de vous inscrire auprès de Vanguard (mais vous pouvez reporter cela à la fin).

L'écran suivant est presque une répétition du précédent, sauf que vous avez une section en bas pour faire un choix entre les fonds communs de placement Vanguard ou les actions, obligations et fonds non Vanguard. Puisque je suis sur le site Vanguard à la recherche de fonds à faible coût, ce choix était une évidence pour moi.

Cependant, c'est le bon moment pour souligner que vous pouvez investir dans à peu près n'importe quel type de produit d'investissement au sein de votre Roth IRA. Il ne s’agit pas uniquement de fonds communs de placement. J'ai fini par investir dans le Fonds de retraite cible 2040 Vanguard.

D'accord, l'écran suivant est celui où vous commencez à saisir vos informations personnelles. Toutes les bases, y compris le SSN, sont requises. Si vous êtes marié et que vous et votre conjoint ouvrez un compte, assurez-vous de saisir un SSN différent lorsque vous ouvrez le compte de votre conjoint.

Vient ensuite l’écran où vous saisirez vos informations bancaires. Il s’agit du compte sur lequel vous retirerez votre dépôt d’investissement. Une connexion rapide à mon Capitale 360 mon compte m'a permis de retrouver mon routage et mes numéros de compte.

Très bien, passons maintenant aux choses amusantes. À votre droite, vous verrez l’option par défaut, le Prime Money Market Fund. Si vous n'avez pas encore fait de recherche sur le fonds particulier dans lequel vous souhaitez investir, ce fonds du marché monétaire pourrait être le meilleur endroit pour héberger votre investissement initial. placements de retraite pendant que vous apprenez dans quel fonds ou groupe de fonds particulier vous souhaitez investir.

Gardez à l’esprit que la plupart des fonds sur la gauche ont un dépôt minimum de 3 000 $. Donc si vous n’êtes pas encore à ce niveau, alors le fonds monétaire devra faire l’affaire.

Notez cependant que ces fonds ne seront pas assurés par la FDIC. Vous voudrez peut-être mettre un petit montant ici juste pour commencer et économiser le solde de vos 3 000 $ dans un assuré FDIC. compte d'épargne à haut rendement.

Quant aux fonds communs de placement de gauche, le choix vous appartient entièrement. C’est certainement un domaine sur lequel je ne suis pas qualifié pour commenter. Permettez-moi simplement de dire qu’il existe de nombreux fonds à faible coût parmi lesquels choisir et qu’ils contiennent quelque chose qui répond à votre tolérance au risque et équilibre votre allocation d’actifs.

La dernière capture d'écran que je dois vous montrer est la page ci-dessous où vous pourrez sélectionner l'année d'imposition vers laquelle vous souhaitez que votre contribution Roth IRA soit affectée. Cet écran ne sera actif que du 1er janvier au 15 avril de chaque année, car c'est la seule fois où vous pourrez cotiser pour l'une ou l'autre année d'imposition.

Une fois cette étape terminée, vous aurez réalisé votre investissement initial. Il vous suffira simplement de terminer le processus d’ouverture de compte en ligne.

Je ne vais pas vous expliquer ces dernières étapes car elles sont assez simples. J'espère que ce guide apportera une certaine valeur à ceux qui souhaitent ouvrir un Roth IRA avec Vanguard. Le processus est vraiment simple et prend moins de temps que vous ne le pensez.

En rapport: Examen de nos services de conseiller personnel Vanguard: demandez à un conseiller humain d'examiner votre plan

Mon entreprise est sur le point de cesser de faire correspondre mes contributions à mon 401k.

À partir de ce mois-ci, mon entreprise ne fait plus correspondre mes contributions à l'entreprise 401k. Cela représente essentiellement 2 000 $ de moins en compensation que je recevrai cette année s’ils ne correspondent pas pour le reste de l’année.

Ils disent qu’il s’agit d’une mesure temporaire et de précaution. C’est quand même une nouvelle décevante.

J'ai pensé à faire de ce post une diatribe sur les raisons pour lesquelles c'est une horrible idée de réduction des coûts (cela fait mal à ceux qui le sont le plus). responsable, ne permet pas vraiment d'économiser beaucoup, etc.), mais j'ai plutôt décidé de parler de ce que je vais faire à la lumière de Ce changement. Comment vais-je répondre ?

Je ne veux pas non plus déclamer parce que je sais que (a) tout le monde n’a même pas cet avantage, pour commencer, (b) tout le monde n'a même pas de travail en ce moment, et (c) je ne veux pas leur faire savoir (à mon entreprise) que c'est arrivé moi. 😉

Je peux vous dire d’emblée que cela ne me décourage pas d’épargner pour la retraite (et la situation économique actuelle non plus). Au contraire, les deux me donnent envie de cotiser davantage à la retraite.

La seule chose que cela fait définitivement, c'est que cela me fait repenser à quoi je veux que ma répartition d'investissement ressemble une fois que je suis 5 ans après la retraite. Peut-on dire ultra-conservateur !

Quoi de mieux qu’un 401k ?

Puisque je vais aller de l’avant, je suppose que la question que je dois me poser est la suivante: où se situe désormais le 401k? en priorité par rapport au reste de mes objectifs financiers, et existe-t-il désormais de meilleurs véhicules pour m'aider à les atteindre objectifs?

L’ordre d’action traditionnel pour épargner pour la retraite et améliorer votre valeur nette est le suivant :

- Contribuez suffisamment pour obtenir le Correspondance de 401 000 entreprises.

- Ensuite, si vous avez plus à épargner, placez-le dans un Roth IRA et cotisez le maximum.

- Ensuite, si vous en avez encore plus, revenez au 401k et maximisez-le.

- Et si vous en avez encore plus, cotisez à un compte de placement imposable.

La raison pour laquelle c’est traditionnellement la façon dont on vous demande d’investir est due au nombre limitéet coût plus élevé des options d'investissement détenues dans une entreprise typique 401k. De plus, certains vanteraient les avantages fiscaux d’un Roth par rapport au 401k.

Un Roth IRA, c'est ?

Je viens tout récemment J'ai ouvert mon premier Roth IRA. Et si vous vous en souvenez bien, c'était au-delà de mes 401 000 efforts de correspondance et de maximisation.

Et vous vous souvenez peut-être aussi de ces contributions Roth IRA auxquelles j'ai attribué année fiscale 2008.

Ainsi, l’année dernière, j’ai géré mon 401k d’avance au maximum, puis j’ai déménagé au Roth. En gros, j'en ai fait 1, puis 3, puis 2 dans la liste ci-dessus. Pour information… le Roth est investi dans un fonds indiciel boursier, tandis que le 401k est dans un fonds à date cible.

Cette année, je ne vois vraiment aucune raison de changer radicalement ce plan. Je vais essayer de maximiser 401 000 contributions d'ici le 31/12 et de maximiser les contributions Roth IRA d'ici le 15/04/10 pour ma femme et moi.

Puisque j’ai l’intention de faire les deux, je suppose que l’ordre dans lequel je le prends n’a pas vraiment d’importance. En fait, je pense que les dates d’échéance se prêtent à le faire dans cet ordre. Êtes-vous d'accord? Faites-moi savoir si j'ai raté quelque chose ici.

D’ailleurs, pendant que j’écrivais cet article, je rédigeais également les impôts de 2008. Il convient de noter que le fait de maximiser mes 401 000 cotisations de 2008 m'a permis d'économiser environ 4 000 $ en impôts. Prenez ça, tranche d’imposition supérieure !

J'ai l'impression que ce post ne mène nulle part. Désolé pour ça. Espérons que cela vous incitera au moins à épargner davantage pour votre retraite. Les avantages peuvent être énormes, même si l’entreprise n’est plus à la hauteur.

En 2009, j'ai créé un compte chez Vanguard, ouvert mon tout premier Roth IRA et investi dans un fonds indiciel à faible coût. Mme aussi. PT. C'était génial !

Juste à temps aussi. Nous devions cotiser avant de déclarer nos impôts si nous voulions que la contribution soit prise en compte dans les limites de 2008. À une époque où le match 401k de l'entreprise n'était plus là pour certains (comme moi), il était logique de faire un effort supplémentaire avec un Roth IRA.

Il sentit vraiment c'est bien d'avoir enfin atteint cet objectif (voir Objectif Roth IRA). Cela faisait longtemps que cela arrivait. Ironiquement, c’était très rapide et facile à faire. Voici le comment et le pourquoi de la création d’un Roth IRA :

Passer au Roth IRA

Jusqu'à ce stade de ma vie, j'avais réalisé mon épargne-retraite en utilisant deux types de comptes: le 401k de mon entreprise et un IRA traditionnel. Le IRA traditionnel a été utilisé comme compte de retraite principal avant de participer à un 401k (vous ne pouvez généralement pas faire les deux en même temps).

Une fois entré dans la scène 401k, je me suis assuré d'avoir le match. Et maintenant, pour la première fois, je transfère mes cotisations de retraite supplémentaires (au-delà mes 401k contributions) à un Roth IRA.

Gardez cependant à l’esprit qu’il n’est pas obligatoire de suivre ces étapes. Vous pouvez ouvrir un Roth IRA dès maintenant et commencer économiser de l'argent pour la retraite!

Pourquoi ouvrir un Roth IRA ?

Trois raisons pour lesquelles j'ai ouvert un Roth IRA :

- J'aimerais cotiser chaque année davantage à ma retraite que mes limites de 401 000 ne le permettent. Comme je l'ai dit plus haut, je suis au maximum sur mes cotisations 401k déductibles d'impôt de 2008. La prochaine option logique est le Roth IRA.

- Je veux plus d'options d'investissement que mon 401k (actuellement via Fidelity) ne le permet. Les fonds disponibles dans le mix 401k de mon entreprise sont bons, mais peut-être un peu élevés en termes de coût. Je souhaite investir dans des fonds à faible coût.

- Je veux que mes fonds de retraite soient diversifié d'un point de vue fiscal. Le 401k est imposé sur la distribution (lorsque vous prenez votre retraite et commencez à retirer de l'argent) et le Roth IRA est le contraire. Il utilise les fonds entrants après impôt, mais vous permet de percevoir des distributions en franchise d'impôt. Avoir les deux vous permet de couvrir vos paris sur votre futur taux d’imposition.

Combien contribuer et dans quoi investir ?

La réponse à la première question est « autant que possible » et jusqu’à concurrence de la contribution maximale autorisée. Nous avons démarré nos comptes avec 3 000 $ chacun et prévoyions d'ajouter les 2 000 $ supplémentaires au cours des prochains jours (nous déménageons il y a de l'argent, mais je souhaite l'investir avant la date à laquelle nous produisons nos impôts afin de pouvoir l'attribuer à l'année en cours. limites).

La réponse à la deuxième question est en réalité un sujet pour un autre article. Je peux cependant vous dire que nous avons investi dans des fonds indiciels à faible coût. Vanguard en propose plusieurs. Vous n'êtes pas sûr du marché? Vous pouvez en fait placer vos cotisations Roth IRA dans des fonds du marché monétaire stable, parmi de nombreuses autres options.

Où ouvrir le Roth IRA

J'ai choisi Vanguard comme gestionnaire d'investissement. Cependant, vous pouvez ouvrir un Roth IRA auprès de plusieurs types différents de sociétés financières: votre banque, de grandes sociétés d'investissement ou courtiers à escompte. Tout ce dont vous avez besoin, ce sont vos informations personnelles de base, votre compte bancaire et vos numéros de routage pour effectuer le transfert initial.

La mission de Vanguard est « d’aider les clients à atteindre leurs objectifs financiers en étant le fournisseur de produits et services d’investissement le plus rentable au monde ». Cette « valeur la plus élevée » se traduit par le coût le plus bas lorsqu'il s'agit de fonds indiciels.

Vanguard est très considéré parmi la plupart des experts en finances personnelles, blogueurs et CFP comme le meilleur endroit pour investir dans un IRA ou un compte imposable. Lorsque j'ai parlé avec Kiplinger et NAPFA en janvier, ils ont suggéré Vanguard.

Pour plus d'endroits pour ouvrir un Roth IRA, consultez cette liste des meilleurs courtiers en valeurs mobilières en ligne pour les transactions boursières bon marché.

Mon plan pour l'année prochaine et au-delà

Ce n’est certainement pas une affaire ponctuelle. Le fonds particulier dans lequel j'investis peut changer, mais je prévois de verser la contribution maximale autorisée à mon Roth IRA chaque année jusqu'à la retraite. L'année prochaine, ce sera 5 000 $ supplémentaires. À un moment donné, j’envisagerai probablement de mettre en place une contribution automatique au compte.

Remarque finale: Gardez à l'esprit qu'il existe des limites de revenus et plafonds de cotisation pour taxer les comptes de retraite avantagés comme le Roth IRA. Faites certainement vos propres recherches. Un bon point de départ est le guide IRS des IRA.

Les temps sont durs pour certains.

Mais sont-ils assez difficiles pour recourir à l’emprunt sur votre 401k ?

Une perte d’emploi justifie-t-elle ce genre de déménagement ?

Je suppose, comme tout le monde personnel finances, cela dépend vraiment de votre situation particulière.

Pourtant, d’une manière générale, le 401k ne devrait probablement pas être considéré comme un moyen normal et quotidien de financer un style de vie supérieur à vos moyens habituels. Cela signifie qu’il n’est pas nécessaire d’emprunter pour acheter un bateau, un nouveau téléviseur ou pour rénover sa maison.

Si vous voulez ces choses, il serait plus sage d'économiser de l'argent dans un compte épargne.

Besoin d'être convaincu? Voici quelques raisons de ne pas emprunter sur votre 401k :

C'est pour votre retraite

La seule raison pour laquelle vous avez créé ce compte était de économiser de l'argent pour votre retraite. Si vous n’êtes pas encore à la retraite, laissez cet argent tranquille. Si vous aviez mis de l’argent de côté pour emprunter plus tard, je vous dirais d’y aller.

Mais c'est votre 401k. Laissez simplement l’argent et vos intentions initiales tranquilles.

Il ne sera pas là en cas d'urgence réelle

Si vous retirez cet argent du 401k en utilisant maintenant une option de prêt pour financer un achat frivole, et que tout tombe en panne, vous vous retrouvez dans une situation difficile. Laissez cet argent tranquille et conservez l’option de prêt en dernier recours.

L’argent emprunté n’augmente pas

L’argent qui ne se trouve pas sur le compte 401k (le montant emprunté) ne peut plus voir la croissance de l’investissement. Il doit être là pour gagner votre retraite. Il s’agit ici d’un investissement à long terme. Le laisser rouler est la clé. Faire entrer et sortir de l’argent va à l’encontre de l’objectif.

Le prêt est lié à votre emploi

C’est l’une des raisons les plus évidentes pour éviter le prêt de 401 000 $. Si vous quittez votre emploi pour quelque raison que ce soit, la plupart des entreprises vous demanderont de: rembourser ce prêt à un rythme beaucoup plus rapide, voire immédiatement. Vous ne voulez pas être coincé avec ce prêt si vous êtes licencié.

N’oubliez pas que vous avez emprunté parce que vous n’aviez pas assez d’argent au départ. Alors, qu’est-ce qui vous fait penser que vous pourrez rembourser rapidement? Des études montrent qu'une majorité des personnes qui quittent leur emploi avec un prêt impayé de 401 000 $ se retrouvent en défaut de paiement.

Plafonds des frais et des contributions

Certains plans d'entreprise exigent que vous arrêtiez de cotiser à votre 401k une fois que vous en avez emprunté. En outre, certains plans ajoutent des frais aux remboursements du prêt. Ce sont certainement des choses que vous voulez éviter.

Mon expérience

J'ai été tenté d'emprunter sur mon 401k il y a quelques années, alors que nous économisions pour notre première mise de fonds. J'avais peur que nous ayons besoin d'un petit prêt de 401 000 pour dépasser la barre des 20 %. L’option d’emprunter était définitivement très séduisante.

Mais finalement, j’ai décidé de laisser l’argent tranquille. Et vous savez, nous avons quand même réussi à économiser les 20 % en travaillant un peu plus dur pour dépenser moins.

Alors c'est mon point de vue, quel est le vôtre? Devriez-vous emprunter sur votre 401k ?