Les taux d'intérêt sur l'épargne et les certificats de dépôt sont à des niveaux jamais vus depuis des décennies.

L'autre jour, j'ai vu un CD qui rapportait plus de 7 % d'une petite coopérative de crédit du Michigan. Aucune condition délicate à satisfaire, déposez simplement de l'argent sur un CD de 7 mois (il avait un dépôt maximum de 7 000 $) et collectez plus de 7 % d'APY pour votre problème (si vous êtes qualifié).

Ces taux d'intérêt "exorbitants" (ok ok, relativement parlant) semblent presque trop beaux pour être vrais, et il y a quelques années, lorsque le La Réserve fédérale fixe des taux d'intérêt cibles à 0,00 %, ils étaient trop beaux pour être vrais. Les seuls comptes offrant des taux de 8 et 9 % étaient des sites Web frauduleux de crypto-monnaie.

Mais avec un taux cible si élevé, obtenir 5 % d'un compte d'épargne et 6 % d'un CD n'est pas un drapeau rouge. C'est normal. (c'est criminel que les banques physiques puissent s'en tirer sans payer d'intérêts)

Lorsque j'ai vu une société fintech appelée Save offrir des « rendements du marché » sur un « compte d'épargne », j'ai dû creuser plus profondément. Pour moi, les « rendements du marché » signifient les rendements du marché S&P 500… quelque chose qui comporte un risque important. Les comptes d'épargne sont à l'opposé de risqués, ils sont totalement sûrs.

Save est-il légitime ?

Table des matières

- Qu'est-ce que JoinSave ?

- Comment fonctionne Save ?

- Qu'est-ce que la "pénalité" de retrait anticipé ?

- Quelles sont les options d'investissement ?

- Comment économiser de l'argent ?

- Comment rejoindre Enregistrer

- Programme de parrainage d'économies de 5 000 $

- Quel est le piège?

Qu'est-ce que JoinSave ?

Sauvegarder, également connue sous le nom de Save Advisers LLC, est une société de technologie financière qui s'associe à Webster Bank (FDIC #18221) pour offrir un compte d'épargne qui prétend gagner un APY supérieur aux taux du marché pour les comptes d'épargne typiques. Comme je l'expliquerai ci-dessous, ils le font en associant votre épargne à un compte de placement.

Save a été fondée par Michel Nelskyla, ancien directeur général d'UBS, de Goldman Sachs et de plusieurs autres grandes banques; et est basé à Houston, au Texas.

Save Advisers est techniquement un service de conseil, et ils sont donc enregistrés auprès de la Securities and Exchange Commission (CRD # 306053/SEC #: 801-118060). Si vous allez sur le site Web Investor.gov, vous pouvez voir tous leurs documents, tels que leurs formulaires ADV et ADV Part 2.

Le document qui vous donne une bonne compréhension de leur approche est leur Résumé de la relation, formulaire CRS.

Ils s'appellent Save, mais le site Web est JoinSave.com.

Comment fonctionne Save ?

Lorsque vous ouvrez un compte, appelé compte d'épargne du marché, vos fonds sont déposés sur un compte ne portant pas intérêt à la Webster Bank. Vous ouvrez également un compte d'investissement chez Apex Clearing (c'est une chambre de compensation bien connue et vos fonds sont assurés par SIPC).

Votre argent restera à jamais sur ce compte chez Webster Bank, 100% sûr.

Ensuite, vous sélectionnerez un portefeuille pour vos investissements dans ce compte Apex Clearing. Cet investissement arrivera à échéance dans 1 an ou 5 ans, ce que vous avez choisi au départ. Le terme d'un an a un montant de dépôt minimum de 1 000 $ et le terme de 5 ans a un montant de dépôt minimum de 5 000 $.

Au moment d'écrire ces lignes, les taux estimés sont de 8,96 % APY pour un terme de 1 an et de 9,06 % APY pour un terme de 5 ans.

À la fin du terme, vous récupérez votre dépôt et vos gains (le cas échéant) moins les frais. Vous pouvez retirer votre argent plus tôt, mais vous devrez peut-être renoncer à tout gain. C'est un peu comme un CD à cet égard.

Là où ce n'est pas comme un CD, c'est que le revenu n'est pas un revenu ordinaire. Étant donné que vos rendements sont générés dans un compte d'investissement chez Apex Clearing, ils sont considérés comme des gains en capital.

Il est important de noter que les taux d'intérêt indiqués ci-dessus sont des estimations. Ce n'est pas un CD dont le tarif est garanti. La seule garantie est que vous ne perdrez pas d'argent.

Qu'est-ce que la "pénalité" de retrait anticipé ?

Si vous devez retirer votre argent plus tôt, vous devrez peut-être renoncer à vos gains. Il n'y a pas de pénalité dans le sens où vous pourriez perdre de l'argent. Le montant que vous rachetez est basé sur le taux des fonds fédéraux, la durée du compte (1 ou 5 ans) et le nombre de jours restants.

Voici le tableau de leur formulaire CRS :

Si je comprends bien le tableau, l'essentiel est que vous preniez le taux des fonds fédéraux, ajouter une prime en fonction de la durée du terme, puis les frais sont calculés en fonction du montant gauche.

Si vous aviez un mandat d'un an et que vous le retiriez à 6 mois, vous devriez rendre 50 % du taux des fonds fédéraux plus 50 points de base. Si le taux des fonds fédéraux est de 5,00 %, vous restituerez la moitié de 5,50 %, soit 2,25 % de votre dépôt.

Si vous n'avez pas assez de gains pour le couvrir, vous récupérez probablement votre argent et ils collectent tous les gains.

Quelles sont les options d'investissement ?

Sauvegarder propose cinq portefeuilles nommés différents, dont quatre sont disponibles dès maintenant (les descriptions proviennent de leur site Web):

- Sauvegarder les portefeuilles de marchés diversifiés mondiaux – « Les portefeuilles Global Diversified Markets utilisent une approche d'investissement sophistiquée basée sur des règles qui capte les rendements sur un large éventail de classes d'actifs et de régions, cherchant à maximiser la cohérence des rendements. (Il existe trois versions de ce portefeuille)

- Sauvegarder le portefeuille ESG – « Le portefeuille ESG utilise les mêmes techniques d'investissement que les portefeuilles Save Global Diversified Markets et maintient une approche globale multi-classes d'actifs similaire, tout en utilisant des ETF axés sur l'ESG dans la mesure du possible et en évitant certains actifs."

- Sauvegarder Portefeuille mondial multi-stratégies – “Le portefeuille Global Multi-Strategy cherche à générer des rendements à travers les régimes de marché en combinant 6 sous-stratégies, construites en utilisant une approche quantitative de pointe qui exploite la façon dont les marchés financiers réagissent aux thèmes et aux modèles, ou « récits ».

- Enregistrer le portefeuille macro américain (Bientôt disponible) - "Le portefeuille US Macro cherche à générer des rendements en répartissant les actifs entre les classes d'actifs à l'aide de variables macroéconomiques telles que les taux d'intérêt, l'inflation et le dollar américain. Ce portefeuille se concentre sur les marchés boursiers et obligataires américains, ainsi que sur les matières premières.

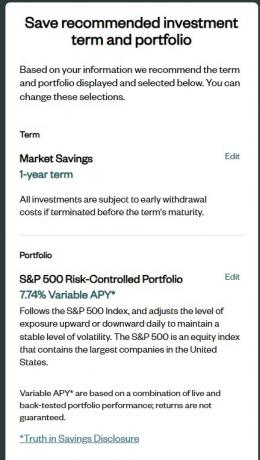

- Portefeuille à risque contrôlé S&P 500 - "Le portefeuille S&P 500 à risque contrôlé suit l'indice S&P 500 et ajuste quotidiennement le niveau d'exposition à la hausse ou à la baisse pour maintenir un niveau de volatilité stable."

Si vous lisez la description de chacun, ils semblent tous très actifs. Même le portefeuille à risque contrôlé S&P 500 a beaucoup d'activité - il "ajuste le niveau d'exposition quotidiennement" - donc ce n'est pas seulement un fonds indiciel.

Que font-ils dans les coulisses? Leurs formulaires SEC nous donnent un indice sur ce qui se passe dans les coulisses, et ils utilisent divers véhicules d'investissement pour "ajuster" l'approche.

Comment économiser de l'argent ?

Sauvegarder ne facture pas de frais d'installation ni de frais de maintenance mensuels, vous vous demandez peut-être comment ils gagnent de l'argent ?

Ils facturent des frais de 0,35 % lorsque vous obtenez des retours sur votre investissement (mais ce n'est pas des frais de 0,35 % sur les gains, c'est 0,35 % sur le total).

Si vous ne gagnez pas assez pour couvrir ces frais, ils ne les perçoivent pas.

Ils ne gagnent de l'argent que si vous gagnez de l'argent.

Comment rejoindre Enregistrer

J'ai rejoint Save vers la fin du mois de juillet via un lien de parrainage et le processus d'inscription n'a pris que quelques minutes. La première étape consiste à leur donner votre numéro de téléphone :

Le premier écran m'a demandé mon numéro de portable et mon anniversaire.

Une fois que vous avez vérifié votre téléphone, vous pouvez continuer. J'ai été surpris de voir qu'il pré-remplissait beaucoup de mes informations, y compris mon numéro de sécurité sociale et mon adresse. C'est peut-être parce qu'ils sont liés à mon numéro de téléphone sur mon dossier de crédit.

Il y avait quelques autres questions, comme mon expérience d'investissement, mon emploi et mon revenu. Pour certaines de ces questions, j'ai été surpris de voir que je ne pouvais pas mettre "N/A" ou autrement ne pas y répondre. Je ne sais pas pourquoi ils ont besoin de connaître mon revenu ou ma valeur nette.

Ces questions ont toutes été utilisées pour définir un terme et un portfolio, mais vous pouvez les modifier.

Vous pouvez cliquer modifier et changez-le, mais voici les APY variables des autres options (au 27 juillet 2023):

- Sauvegarder les portefeuilles modérés des marchés diversifiés mondiaux – 8,96 % APY

- Portefeuilles conservateurs de marchés diversifiés mondiaux – 8,70 % APY

- Sauvegarder le portefeuille ESG – 8,70 % APY

- Sauvegarder Portefeuille mondial multi-stratégies – 18.67%

- Portefeuille à risque contrôlé S&P 500 – 7.74%

Il y avait un astérisque intéressant à côté du portefeuille Save Global Multi-Strategy et son APY variable de 18,67 % -

Si le système Save Risk Profile Scoring n'a pas sélectionné/suggéré le portefeuille Save Global Multi-Strategy pour vous, NE le sélectionnez PAS uniquement sur la base de la variable potentielle actuelle APY* présentée.

Ce portefeuille contient une composante « Long/Short », où les actifs sous-jacents sont composés simultanément de positions longues et courtes. Bien qu'une composante de portefeuille de style « Long/Short » puisse offrir des rendements supérieurs en investissant dans de multiples sources de risque et de rendement; théoriquement, cela augmente également la probabilité de résultats inconnus associés à la variable APY*. Quel que soit le résultat, votre dépôt est toujours assuré par la FDIC et n'est pas investi, grevé, garanti ou mis en danger.

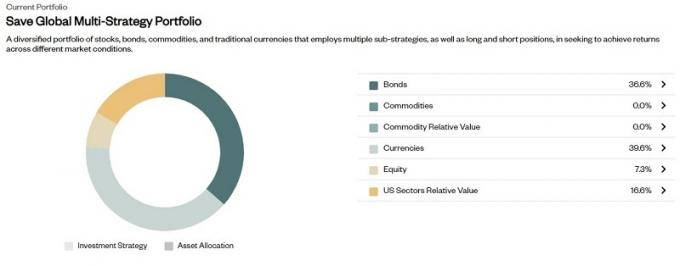

J'ai quand même opté pour le portefeuille Save Global Multi-Strategy - c'est 1 000 $ et mon capital est protégé. Je ferais aussi bien d'aller faire un tour, n'est-ce pas? (le courant Le taux de CD sur 12 mois est de 5,51 % APY)

Voici ce qu'il y a à l'intérieur :

L'allocation obligataire est de 25% BNDX et 75% FEI. Cool cool.

L'allocation en devises est de 100 % UUP.

La part des capitaux propres est de 100 % ESPIONNER.

Jusqu'à présent, tout est assez standard… jusqu'à ce que vous arriviez à la valeur relative des secteurs américains :

C'est là que tous les trucs funky se produisent probablement, les valeurs négatives étant des positions courtes (peut-être ?). Par exemple, XLV est un fonds State Street Global Advisors qui suit le secteur des soins de santé. Avec un pourcentage négatif, je m'attendrais à ce que ce soit une position courte. Quoi qu'il en soit, c'est probablement là qu'ils attribuent leur sauce spéciale.

OK, revenons au processus d'ouverture.

Sur l'écran suivant, les accords de compte d'épargne, sont des questions typiques que les maisons de courtage poseront comme "est-ce que vous ou quelqu'un de votre ménage travaille-t-il pour une bourse de valeurs? » Ils ont cependant été écrits dans le affirmative. Comme si vous cochez la case s'ils s'appliquaient à vous… ce qui est le contraire de ce à quoi je pense être habitué.

Ensuite, vous êtes invité à examiner tous leurs documents, puis à lier un compte avec vos informations bancaires. J'ai été surpris qu'ils n'utilisent pas Plaid, mais je suppose que cela réduit un peu plus les coûts.

L'approbation a pris environ 3 jours ouvrables

J'ai demandé un compte un jeudi (fin juillet 2023) et j'ai été approuvé un mardi. Cela me semble un peu long mais cela pourrait être psychologique car il y avait un week-end entre les deux, mais j'ai été surpris que cela ait pris autant de temps.

Lorsque votre compte est approuvé, vous recevez un e-mail avec pour objet "Transfert de fonds initié". Il n'y a pas d'e-mail de bienvenue, juste un "Hé, nous transférons l'argent maintenant". 😂

Quoi qu'il en soit, l'ouverture d'un compte a été un processus d'ouverture assez fluide.

Je mettrai à jour ce post à l'avenir avec tout nouveau développement.

Programme de parrainage d'économies de 5 000 $

Un avantage intéressant d'avoir un compte est qu'ils ont un programme de parrainage. Lorsque vous référez quelqu'un à Save, vous obtenez tous les deux 5 000 $ supplémentaires de « exposition bonus ». Le minimum l'investissement est de 1 000 $ pour la durée d'un an, donc avec une référence, vous obtenez l'équivalent de 5 000 $ investi.

Après un an, vous récupérez vos 1 000 $ plus tout ce que vous avez gagné sur le total de 6 000 $ investis après déduction des frais de 0,35 %. Vous ne recevez pas les 5 000 $. 😂

Si vous êtes intéressé, voici mon lien de parrainage. Nous recevons tous les deux 5 000 $ de bonus d'exposition. Vous devriez voir ceci en haut de l'écran.

Quel est le piège?

S'il y a un hic, je ne vois aucun problème important.

Le principal risque est que vous n'obteniez aucun retour. Lorsque les comptes d'épargne rapportent plus de 5 % d'APY et que l'inflation est inférieure à 10 chiffres, ne pas obtenir de rendement est un risque, mais pas catastrophique. Vos dollars perdent du pouvoir d'achat, mais si c'est le plus gros risque, je suis à l'aise avec cela.

Un autre risque potentiel est qu'il n'y a pas beaucoup de détails sur la structure des portefeuilles d'investissement. Ils pourraient générer des rendements de 15 % mais ne vous en renvoyer que 9 %. Mais lorsque votre principal est à 100 % en sécurité dans un compte assuré par la FDIC et qu'il vous paie toujours des rendements supérieurs au marché, est-ce injuste? Je ne suis pas si sûr.

👉 En savoir plus sur Enregistrer

Si vous essayez, dites-moi ce que vous en pensez !

RejoindreEnregistrer

9.0/10

Forces

- Potentiel de taux de rendement élevé

- Assuré FDIC

- Le principal n'est pas en danger

- Les gains sont des gains en capital à long terme

Faiblesses

- Retours non garantis