Avoir 2 000 à 3 000 $ à investir est une bonne idée, mais comment répartissez-vous les fonds? Alors que certaines options garderont votre argent en sécurité à court terme, prendre plus de risques peut donner de meilleurs résultats à long terme. Pour vous aider à le comprendre, voici 17 des meilleures stratégies pour investir 2 000 $ à 3 000 $.

Avoir entre 2 000 $ et 3 000 $ à investir est une bonne idée, mais la façon dont vous répartissez ces fonds peut avoir un impact sur vos finances plus que vous ne le pensez. Là où investir votre petit pécule et en ajouter régulièrement peut entraîner des rendements importants au fil du temps, mettre 2 000 $ à 3 000 $ en espèces sous votre matelas peut signifier perdre de l'argent à l'inflation dans le temps.

Avant de décider où pour investir 2 000 $ à 3 000 $, pensez à quand vous aurez besoin d'argent. Bien que certaines options soient conçues pour protéger votre argent à court terme, prendre plus de risques peut donner de meilleurs résultats à long terme.

Pour vous aider à comprendre quoi faire, voici 17 des meilleures stratégies pour investir 2 000 $ à 3 000 $.

Table des matières

- Meilleurs investissements à court terme de 2 000 $ à 3 000 $

- 1. Compte d'épargne à haut rendement

- 2. Certificats de dépôt à haut rendement

- 3. Fonds d'obligations de sociétés à court terme

- 4. Compte du marché monétaire

- 5. Obligations d'épargne de série I

- 6. Rembourser une dette à intérêt élevé

- Meilleures stratégies pour investir 2 000 $ à 3 000 $ à long terme

- 7. Investir en Bourse

- 8. Financement participatif immobilier

- 9. Ouvrir un Roth IRA

- 10. Démarrer un blog

- 11. Actions à dividendes

- 12. Compte d'épargne santé (HSA)

- 13. Investissez dans des accélérateurs de revenus

- 14. Engagez un Robo-Advisor

- 15. Investissez dans la cryptographie

- 16. Investissez dans l'art et les objets de collection

- 17. Démarrer une chaîne YouTube

- Meilleures façons d'investir 2 000 $ à 3 000 $: dernières réflexions

Meilleurs investissements à court terme de 2 000 $ à 3 000 $

Bien qu'un investissement de 2 000 $ à 3 000 $ puisse vous aider à progresser vers un certain nombre d'objectifs financiers, il existe des situations où vous pourriez avoir besoin d'accéder à votre argent à court terme. Peut-être que vous essayez de économisez un acompte pour votre première maison, ou peut-être économisez-vous pour un projet de rénovation majeur ou des frais de scolarité.

Dans tous les cas, les options d'investissement ci-dessous vous aideront à protéger le capital de votre investissement tout en garantissant un certain rendement.

1. Compte d'épargne à haut rendement

Les comptes d'épargne à haut rendement sont assortis Assurance FDIC, ce qui signifie que vos dépôts sont protégés par le gouvernement fédéral jusqu'à 250 000 $ par déposant et par compte. Mais même si vous ne perdrez pas d'argent en investissant vos 2 000 $ à 3 000 $ dans l'un de ces comptes, vous devrez vous contenter d'un rendement inférieur.

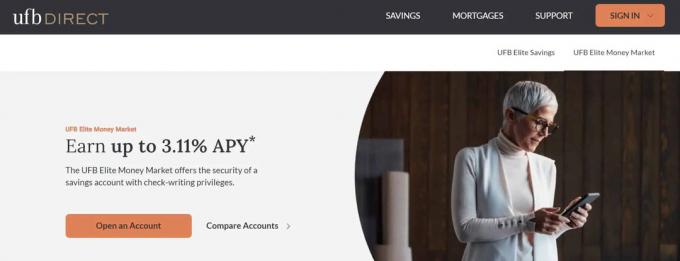

Heureusement, la hausse actuelle des taux d'intérêt signifie que vous pouvez gagner plus sur un compte d'épargne qu'il y a à peine un an. Par exemple, l'ouverture d'un compte d'épargne UFB Elite avec UFB directe peut vous aider à gagner un APY de 3,11 % sans frais de maintenance mensuels et sans exigence de dépôt minimum.

Bien que gagner un peu plus de 3 % sur votre épargne ne vous aide pas à devenir riche, cela peut vous aider à suivre l'inflation tout en protégeant votre argent jusqu'à ce que vous en ayez besoin.

2. Certificats de dépôt à haut rendement

Vous pouvez également rechercher des certificats de dépôt à haut rendement, ou CD, qui vous obligent à vous engager à épargner pendant une durée spécifique (généralement de quelques mois à plusieurs années). Vous pouvez encaisser votre CD et récupérer votre capital (plus les intérêts) une fois la durée de votre CD terminée, mais une pénalité vous sera facturée si vous devez accéder à votre CD avant qu'il n'atteigne l'échéance.

Les certificats de dépôt (CD) ont également tendance à offrir des taux d'intérêt plus élevés que les comptes d'épargne, bien que des exigences de solde minimum puissent s'appliquer.

Où pouvez-vous trouver le meilleurs tarifs CD? Une plate-forme appelée SaveBetter propose des certificats de dépôt (CD) à haut rendement via diverses banques et agences de crédit. syndicats, dont certains offrent des rendements supérieurs à 4% pour le moment avec une exigence de dépôt minimum de seulement 1 $ pour obtenir commencé.

3. Fonds d'obligations de sociétés à court terme

Les fonds d'obligations de sociétés à court terme peuvent vous aider à préserver le capital tout en créant des revenus, et ils le font en investissant dans des obligations de sociétés dont les échéances varient de un à trois ans. Ces fonds ont tendance à offrir de meilleurs rendements à long terme que les comptes d'épargne et du marché monétaire, bien que les rendements ne soient pas garantis et que ces fonds ne soient pas sans risque.

Si vous envisagez des fonds d'obligations d'entreprises à court terme dans le cadre de votre stratégie d'investissement, vous pouvez commencer avec des plateformes de courtage telles que Commerce de Zacks et TD Améritrade.

4. Compte du marché monétaire

Vous pouvez également envisager d'investir vos 2 000 $ à 3 000 $ dans un compte du marché monétaire, qui fonctionne de la même manière qu'un compte d'épargne à haut rendement. Alors que les comptes du marché monétaire ont tendance à avoir des exigences de dépôt minimum plus élevées que les comptes d'épargne, ils sont souvent accompagnés de chéquiers et de cartes de débit qui facilitent l'accès à votre argent si nécessaire.

Encore une fois, UFB directe se démarque dans cet espace en raison des rendements exceptionnels de son compte du marché monétaire avec un potentiel sans frais. Le rendement de leur compte du marché monétaire est actuellement fixé à 3,11 % et vous pouvez bénéficier d'avantages tels que l'accès au compte en ligne, le dépôt mobile et les privilèges d'écriture de chèques.

N'oubliez pas que leur compte du marché monétaire facture des frais de maintenance mensuels de 10 $ sur les comptes inférieurs à 5 000 $.

- * Aucun dépôt minimum requis

- * Pas de frais de maintenance

- * Accès 24h/24 et 7j/7 à vos fonds

- * assuré par la FDIC

5. Obligations d'épargne de série I

Les obligations d'épargne de série I (également appelées obligations I) offrent un autre moyen sans risque de faire fructifier votre investissement initial, et elles constituent une excellente option si vous n'avez que 2 000 à 3 000 $ à investir en ce moment. Cette option d'obligations garanties par le gouvernement vous permet d'investir jusqu'à 10 000 $ par an sans aucun risque de perte, et le taux actuel des obligations I est fixé à 9,62 %.

Ce taux augmente et diminue avec le temps, et vous devez savoir que vous devez garder votre argent investi dans Obligations d'épargne de série I pendant au moins un an. Notez également que vous paierez une petite pénalité (trois mois d'intérêts) si vous devez accéder à votre argent dans les 60 mois suivant votre investissement initial.

Cela rend les I Bonds légèrement moins liquides que d'autres options comme les comptes d'épargne à haut rendement, bien que le rendement que vous recevrez sera beaucoup plus élevé à long terme.

6. Rembourser une dette à intérêt élevé

Rembourser une dette à taux d'intérêt élevé peut ne pas donner l'impression d'investir, mais vous obtiendrez un rendement proportionnel au taux d'intérêt que vous payez.

Ensuite, envisagez de rembourser les dettes à taux d'intérêt élevé, comme les dettes de cartes de crédit ou les prêts automobiles. Bien que le remboursement de la dette ne donne pas l'impression d'investir au sens traditionnel, cette stratégie peut vous aider à obtenir un rendement proportionnel au taux d'intérêt que vous payez.

Par exemple, disons que vous devez 3 000 $ de dette de carte de crédit sur une carte avec un APR de 19 %. Si vous ne payiez que 85 $ par mois sur la carte jusqu'à ce que votre solde soit remboursé, il faudrait 53 mois pour ne plus avoir de dettes et vous paieriez 1 428 $ d'intérêts sur la carte de crédit en cours de route.

Cependant, si vous preniez 3 000 $ en espèces et que vous l'utilisiez pour rembourser le solde de votre carte de crédit, vous économiseriez effectivement 1 428 $ en intérêts et libéreriez une plus grande partie de votre revenu pour investir à partir de ce moment.

Meilleures stratégies pour investir 2 000 $ à 3 000 $ à long terme

Bien que les stratégies que j'ai suggérées soient bonnes, vous devez toujours tenir compte de votre calendrier d'investissement. Si vous avez cinq ans ou plus pour investir ou si vous êtes prêt à prendre plus de risques pour obtenir un rendement plus élevé, vous voudrez probablement envisager un ensemble d'options différent.

N'oubliez pas que prendre plus de risques peut signifier perdre de l'argent, surtout au cours des premières années. Voici quelques-unes des meilleures façons d'investir 2 000 $ à 3 000 $ si vous voulez vous concentrer sur la création de richesse et savez que vous n'aurez pas besoin d'accéder à cet argent immédiatement.

7. Investir en Bourse

Aussi loin que l'on s'en souvienne, investir en bourse a été l'un des meilleurs moyens de se constituer un patrimoine à long terme. Alors que le marché était en forte baisse en 2022, il est crucial de rappeler que le rendement boursier annuel moyen est d'environ 7 % après prise en compte de l'inflation.

Votre investissement de 2 000 $ à 3 000 $ se multipliera avec ce genre de rendement. Si vous investissez 3 000 $ aujourd'hui et gagnez 7 % pour les 25 prochaines années, par exemple, vous vous retrouverez avec 16 282,30 $ sans ajouter un autre centime à votre compte.

Mais où et comment investir en bourse? Bien que vous puissiez toujours investir dans des actions individuelles et espérer le meilleur, il peut être judicieux de répartir votre investissement sur de nombreux investissements différents.

Vous pouvez le faire via une plateforme appelée M1 Finance, qui vous permet de créer ou de sélectionner des investissements "tartes" réparties sur de nombreuses actions et fonds négociés en bourse (ETF) différents par le biais de fractions actions.

Non seulement vous pouvez créer un gâteau personnalisé d'investissements, mais vous pouvez également choisir parmi des gâteaux sélectionnés par des experts qui ont été créés pour s'adapter à différents calendriers d'investissement et profils de risque. Mieux encore, M1 Finance vous permet d'investir sans commission et vous pouvez gérer votre compte en déplacement avec l'application mobile hautement cotée de la plateforme.

- * Compte Minimum 100 $

- * Construire des portefeuilles personnalisés (ou)

- * Choisissez des portefeuilles d'experts

- * Actions, ETF, FPI

8. Financement participatif immobilier

Investir dans l'immobilier est une autre façon intelligente de créer de la richesse à long terme, mais tout le monde ne veut pas être propriétaire. Non seulement cela, mais les taux hypothécaires d'aujourd'hui rendre la rentabilité de l'immobilier locatif beaucoup plus difficile qu'il y a quelques années.

Heureusement, vous pouvez investir dans l'immobilier de manière beaucoup plus passive avec l'aide d'une plateforme comme Collecte de fonds ou Magnat de l'immobilier. Les deux sociétés vous permettent d'investir dans différents types de biens immobiliers, du commercial au résidentiel, et vous n'aurez jamais à faire face à des locataires indisciplinés ou à l'entretien et à la réparation des bâtiments.

La levée de fonds est une de mes stratégies d'investissement préférées, principalement parce qu'il est passif et que vous avez le potentiel d'obtenir d'excellents rendements avec des frais relativement bas. Vous pouvez commencer à investir avec Fundrise avec aussi peu que 10 $, et les investisseurs de la société ont enregistré des rendements moyens de 7,31 % en 2020 et de 22,99 % en 2021. Jusqu'à présent en 2022, les investisseurs de Fundrise ont enregistré des rendements moyens de 5,40 %.

Vous pouvez en savoir plus sur l'investissement dans Fundrise dans mon Examen de la levée de fonds, ou lancez-vous avec Fundrise en utilisant mon lien exclusif ci-dessous:

- * Investissez dans l'immobilier avec 10 $

- * Ouvert à tous les investisseurs

- * Site et application en ligne faciles à utiliser

9. Ouvrir un Roth IRA

Si vous avez entre 2 000 $ et 3 000 $ à investir et que vous voulez utiliser cet argent pour votre retraite, vous pourriez envisager ouvrir un Roth IRA. Ce compte de retraite vous permet d'investir avec des dollars après impôt, ce qui signifie que vous ne bénéficiez pas d'un avantage fiscal initial. Cependant, votre argent fructifie à l'abri de l'impôt et vous n'aurez pas à payer d'impôt sur le revenu lorsque vous retirerez de l'argent après votre retraite.

Un autre Le secret de Roth IRA est que vous pouvez retirer vos cotisations (mais pas de gains) avant l'âge de la retraite sans payer la pénalité. Vous pouvez investir dans un Roth IRA et commencer à retirer vos cotisations dans quelques années, sans pénalité si vous en avez besoin.

Vous devez également savoir qu'il existe de nombreuses plates-formes que vous pouvez utiliser pour ouvrir un Roth IRA, et chacune a ses avantages et ses inconvénients. Par exemple, des plateformes comme M1 Finance et Robinhood vous permettent d'ouvrir un Roth IRA et de choisir vos investissements sans frais. Pourtant, un robot-conseiller comme Betterment peut constituer votre portefeuille et gérer votre compte en échange de frais de gestion annuels.

Le tableau ci-dessous donne un aperçu de certains des meilleurs endroits pour ouvrir un Roth IRA, ainsi que leurs avantages :

| Amélioration | M1 Finance | Robin des Bois | |

| Frais de gestion annuels | 0,25% à 0,40% | Aucun | Aucun |

| Exigence de solde minimum | $0 | 100 $ pour les comptes de placement 500 $ pour les comptes de retraite |

$0 |

| Options d'investissement | Actions, obligations, ETF, crypto-monnaie, et plus | « Tartes » d'investissement avec fractions d'actions | Actions, obligations, ETF, crypto-monnaie, et plus |

| Commentaires | Examen de l'amélioration | Examen des finances M1 | Critique de Robinhood |

Il convient de noter que les plafonds de revenu limitent qui peut contribuer à un Roth IRA. Si vous gagnez beaucoup d'argent et que vous vous demandez si vous pouvez vous qualifier, rendez-vous ici avant d'ouvrir un compte: Règles Roth IRA et limites de contribution pour 2022.

10. Démarrer un blog

Peut-être que vous souhaitez investir en vous-même d'une manière ou d'une autre ou dans une petite entreprise qui peut vous aider à gagner un revenu quelque peu passif. Un blog vous permet de le faire, même si cela peut prendre un certain temps – voire plusieurs années – pour obtenir un retour sur votre investissement.

Je devrais le savoir. J'ai lancé ce site Web que vous lisez il y a plus de dix ans, et il m'a fallu au moins un an pour gagner un revenu stable. Au fil du temps, j'ai appris les tenants et les aboutissants du marketing numérique et ce qu'il faut pour réussir un blog. Et même si j'ai connu de nombreux hauts et des bas au fil des ans et de nombreux revers, j'ai facilement utilisé ce site Web pour gagner des millions de dollars! C'est le pouvoir des blogs !

La bonne nouvelle concernant la création d'un blog est que vous n'aurez pas besoin de 2 000 à 3 000 dollars pour démarrer. Vous pourrez peut-être créer un modèle simple et configurer l'hébergement de votre blog pour quelques centaines de dollars.

Si vous êtes curieux de savoir ce qu'il faut pour démarrer en tant que blogueur, commencez par lire cet article: Comment démarrer un blog à partir de zéro et le faire fonctionner.

En attendant, pensez à vous inscrire gratuitement Créer un cours de blog 1k. ça t'apprend exactement quoi faire pour gagner votre premier 1 000 $ en ligne, et vous pouvez obtenir un accès gratuit dès le moment où vous vous inscrivez !

11. Actions à dividendes

Lorsque vous avez entre 2 000 $ et 3 000 $ à investir, commencer avec les actions à dividendes est une autre stratégie à envisager. Les actions à dividendes ont le potentiel d'augmenter leur valeur au fil du temps, tout comme les actions traditionnelles, mais elles versent également des dividendes (ou paiements) réguliers aux investisseurs. En conséquence, de nombreuses personnes investissent dans des actions à dividendes pour construire flux de revenus passifs pour financer leur train de vie ou payer une retraite anticipée.

Gagner 1 000 $ par mois avec des actions à dividendes est possible si vous avez un portefeuille suffisamment important et savez ce que vous faites. Mais si vous n'avez que 2 000 $ à 3 000 $ à investir en ce moment, vous devrez repartir de zéro.

Une stratégie consiste à investir dans des actions à dividendes élevés connues sous le nom de Aristocrates de dividendes. Il y a 65 sociétés et actions à dividendes différentes sur cette liste, et elles sont connues pour offrir d'excellents rendements sur au moins 25 ans.

Les aristocrates de dividendes sont des entreprises importantes et établies avec une capitalisation boursière d'au moins 3 milliards de dollars. Cela signifie que vous investissez dans des entreprises qui ont fait leurs preuves et qui ont une longue histoire de rendements positifs.

Où pouvez-vous investir dans des actions à dividendes, y compris les aristocrates à dividendes? De nombreuses plateformes vous permettent de créer un portefeuille adapté à votre calendrier et à vos objectifs d'investissement, mais Robinhood et Webull vous permettent d'investir sans commission.

12. Compte d'épargne santé (HSA)

Si vous avez un plan de santé à franchise élevée (HDHP), vous pouvez également envisager d'investir 2 000 $ à 3 000 $ dans un compte d'épargne santé (HSA). Ces comptes vous permettent d'obtenir une déduction fiscale immédiate l'année de votre cotisation, et votre argent fructifie à l'abri de l'impôt jusqu'à ce que vous choisissiez de l'utiliser pour des dépenses de santé admissibles.

Si vous n'utilisez pas votre argent avant l'âge de 65 ans, vous pouvez utiliser les fonds de votre compte HSA pour tout ce que vous voulez, bien que vous deviez payer des impôts sur les distributions que vous recevez au-delà de cet âge. Si vous devez prendre une distribution avant 65 ans, en revanche, vous devrez payer des impôts sur le revenu, et une pénalité de 20 % vous sera facturée.

Outre le fait que cet argent ne sera accessible sans pénalité que si vous avez des dépenses de santé éligibles, vous devez également vous rappeler que des limites de contribution s'appliquent à ce compte chaque année. En 2023, les particuliers peuvent cotiser jusqu'à 3 850 $ à un HSA, tandis que les familles peuvent cotiser jusqu'à 7 750 $. Ce montant dépasse les limites de l'an dernier de 3 650 $ pour les particuliers et de 7 300 $ pour les familles en 2022.

Où ouvrir un HSA? Une gamme de plateformes vous permet d'ouvrir ce type de compte, et beaucoup vous permettent d'investir vos fonds HSA dans divers investissements sous-jacents comme les fonds communs de placement et les fonds indiciels. Certains des meilleurs comptes HSA à consulter incluent Lively HSA et HSA Bank.

13. Investissez dans des accélérateurs de revenus

Une autre façon d'investir en vous-même consiste à investir dans quelque chose que j'appelle des "accélérateurs de revenus". Ceux-ci ne sont pas traditionnels investissements, mais investir 2 000 $ à 3 000 $ dans un accélérateur de revenu peut vous aider à accroître votre patrimoine comme vous ne l'avez jamais fait imaginé.

Certains des accélérateurs de revenus que je recommande incluent :

- Apprentissage accéléré (c.-à-d. lire des livres, suivre un cours en ligne, assister à des conférences, etc.)

- Coaching personnel (c'est-à-dire embaucher un coach professionnel dans votre domaine ou votre industrie)

- Rejoindre un groupe de génie

- Embaucher un mentor dans votre domaine

- Construire des relations en investissant dans les autres

Si vous êtes curieux de connaître les accélérateurs de revenus et comment ils peuvent vous aider à augmenter vos revenus et même à trouver de nouvelles façons de gagner de l'argent, regardez ma nouvelle vidéo YouTube sur le sujet:

14. Engagez un Robo-Advisor

Si vous avez entre 2 000 $ et 3 000 $ à investir mais que vous vous sentez dépassé par toutes vos options, il est peut-être temps de faire appel à une aide professionnelle. Cependant, vous n'êtes pas obligé de travailler avec un conseiller financier traditionnel qui pourrait être plus intéressé à faire fructifier son patrimoine qu'à vous aider à développer le vôtre. Au lieu de cela, vous pouvez opter pour un robot-conseiller qui utilise un logiciel financier pour vous aider à trouver les bons investissements en fonction de votre tolérance au risque et de votre calendrier.

Bien qu'il existe de nombreux conseillers financiers en ligne, certains des meilleurs robo-conseillers comprennent Betterment, M1 Finance, SoFi Money, Personal Capital et Wealthfront. Chacune de ces entreprises fait les choses légèrement différemment, mais elles vous aident toutes à choisir un portefeuille personnalisé qui peut vous aider à faire croître votre 2 000 $ à 3 000 $ au fil du temps.

Certains robots-conseillers sont gratuits, mais d'autres facturent des frais de gestion annuels pour vous aider à choisir et à gérer vos investissements. Le tableau ci-dessous met en évidence les meilleurs robots-conseillers en activité aujourd'hui, ainsi que leurs frais annuels et leurs exigences de solde minimum :

| Amélioration | M1 Finance | Capital personnel | Argent SoFi | Front de richesse | |

| Frais de gestion annuels | 0,25% à 0,40% | Pas de frais de gestion de compte | 0,49 % à 0,89 % | Pas de frais de gestion de compte | 0.25% |

| Exigence de solde minimum | $0 | 100 $ pour les comptes de placement 500 $ pour les comptes de retraite |

$100,000 | $0 | $500 |

| Commentaires | Examen de l'investissement d'amélioration | Examen des finances M1 | Examen du capital personnel | Examen SoFi | Examen du front de richesse |

15. Investissez dans la cryptographie

Vous pouvez également envisager d'investir dans la cryptographie, bien que vous souhaitiez procéder avec prudence si vous le faites. Après tout, la scène de la cryptographie a été incroyablement volatile au cours de l'année dernière, et il semble que la cryptographie ne soit peut-être pas la protection contre l'inflation, selon beaucoup.

Dans cet esprit, l'une des meilleures stratégies cryptographiques à l'heure actuelle consiste à acheter et à conserver - ou même à HODLing (tenir pour la vie). Cela peut avoir du sens si vous pensez que la valeur des crypto-monnaies populaires comme Bitcoin et Ethereum ne peut qu'augmenter à partir d'ici.

Si vous souhaitez investir dans la crypto, vous pouvez ouvrir un compte auprès de l'un des meilleurs échanges de crypto. Les plates-formes les plus importantes à considérer incluent Gemini, Binance. États-Unis, Coinbase et KuCoin.

Une fois que vous avez ouvert un compte, vous pouvez immédiatement investir dans Bitcoin et d'autres crypto-monnaies. Cependant, vous devriez également rechercher les meilleurs portefeuilles crypto pour protéger vos actifs numériques contre les pirates et les voleurs jusqu'à ce que vous soyez prêt à vendre.

16. Investissez dans l'art et les objets de collection

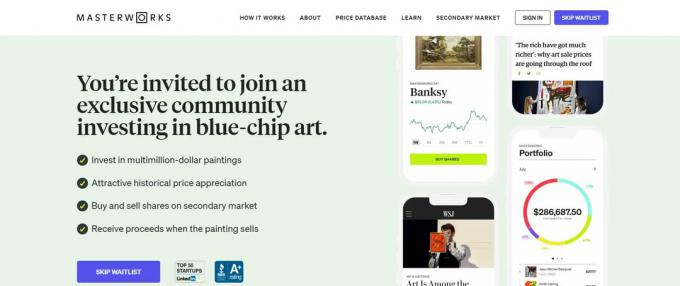

Investir dans l'art ressemble à quelque chose que seuls les riches font, mais un éventail de plateformes en ligne permet à presque tout le monde d'investir dans des œuvres d'art et des objets de collection de valeur. Un exemple est une plate-forme appelée Masterworks. Ce site Web permet aux utilisateurs d'investir dans diverses œuvres d'art ou même dans des collections d'art, et les investisseurs de Masterworks ont réalisé à ce jour des rendements nets annualisés de 29,03 %.

Comme les plateformes de financement participatif immobilier, Masterworks vous permet d'acheter des « tranches » ou des parts fractionnaires de peintures et de collections de plusieurs millions de dollars. Vous pouvez vendre vos actions sur le marché secondaire de Masterworks ou attendre de recevoir le produit de votre investissement lorsqu'un tableau se vend. Quoi qu'il en soit, vous devez savoir que votre investissement ne sera pas entièrement liquide et que vous pouvez perdre de l'argent si vous achetez ou vendez au mauvais moment.

En plus du financement participatif artistique, vous pouvez envisager d'investir dans des jetons non fongibles ou NFT. Les NFT peuvent être proposés sous forme d'œuvres d'art numériques dont la valeur peut croître de la même manière que les œuvres d'art traditionnelles, bien que les NFT puissent également prendre la forme de l'immobilier numérique ou des souvenirs virtuels.

Quoi que vous aimiez, vous pouvez acheter des NFT sur des plateformes comme OpenSea et Rare. N'oubliez pas que, comme d'autres investissements avec un potentiel de rendements élevés à long terme, vous pouvez perdre de l'argent avec les NFT à court terme.

17. Démarrer une chaîne YouTube

Vous pouvez également envisager de créer une chaîne YouTube pour faire fructifier votre argent, bien que vous n'ayez peut-être pas besoin de dépenser entre 2 000 et 3 000 dollars pour démarrer le processus. Créer une chaîne YouTube et créer une suite sans investissement initial peut être possible. Cependant, vous pouvez obtenir plus de traction dès le départ si vous investissez dans un bon appareil photo, un éclairage professionnel et un logiciel de montage vidéo de base.

Je peux vous dire par expérience que je n'étais pas sûr de ce dans quoi je m'embarquais lorsque j'ai lancé ma propre chaîne YouTube appelée Pirate de richesse. Cependant, je l'ai construit au point où j'ai maintenant près de 400 000 abonnés! Je gagne également beaucoup sur YouTube grâce à des sources telles que les annonces graphiques et les parrainages.

Si vous êtes prêt à commencer à gagner de l'argent sur YouTube, vous devez trouver un thème pour votre chaîne et une idée générale de ce que vous espérez accomplir.

Meilleures façons d'investir 2 000 $ à 3 000 $: dernières réflexions

Si vous cherchez les meilleures façons d'investir 2 000 $ à 3 000 $, chacune des options que j'ai décrites peut vous aider à atteindre vos objectifs. Gardez à l'esprit votre horizon temporel d'investissement et si vous êtes prêt à prendre plus de risques pour garantir un rendement plus élevé au fil du temps.

Si vous n'avez pas besoin d'argent pendant au moins cinq ans et potentiellement pas avant la retraite, vous êtes mieux vaut investir en bourse ou via une plateforme de financement participatif qui a fait état de solides résultats. Si vous avez besoin d'un endroit pour garder votre argent à court terme, un compte d'épargne à haut rendement, un compte du marché monétaire ou un certificat de dépôt (CD) pourrait être votre meilleur pari.