J'ai longtemps été un nerd de l'argent. Enfant, j'avais l'habitude de vider ma tirelire, de compter tout ce qu'il y avait à l'intérieur et de tout remettre en place, me sentant plutôt bien dans ma valeur nette à 8 ans.

Il n'est donc pas surprenant que le compteur de tirelire axé sur les détails ait grandi pour utiliser un système assez complexe pour suivre mon budget familial. J'ai mentionné à PT sur notre conversation podcast que j'ai une feuille de calcul Excel que j'utilise pour garder un œil sur chaque centime qui passe dans les coffres de notre famille, et il m'a suggéré d'expliquer mon système. Alors sans plus tarder, voici une ventilation du système que j'utilise.

Note de l'éditeur: même avec tous les outils de budgétisation sympas disponible aujourd'hui, la grande majorité de mes Invités Masters of Money utiliser (d) un certain type de feuille de calcul Excel modifiée pour suivre les dépenses ou le budget (tout comme je l'ai fait).

Le budget Excel d'ensemble

Avec l'aide de mon mari, qui utilise beaucoup Excel pour le travail, j'ai mis en place la feuille de calcul suivante pour suivre les revenus, l'épargne, les investissements et les dépenses de notre famille :

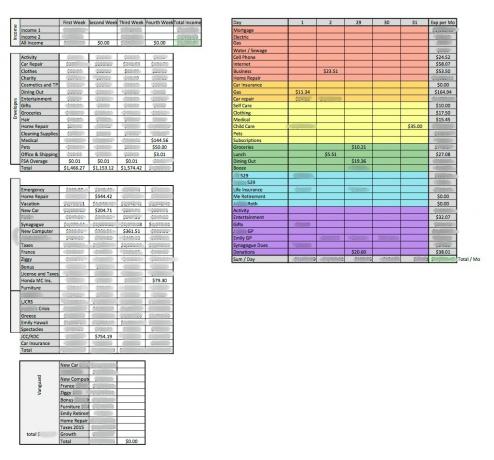

Notre feuille d'août

::

Cliquez avec le bouton droit ici pour télécharger ce modèle Excel de budget familial.

::

Au cours de la première semaine de chaque mois, j'imprime la page du mois précédent pour que mon mari et moi puissions regarder et discuter de nos finances. Nous utilisons cet enregistrement mensuel pour nous assurer que nous sommes sur la même longueur d'onde et pour augmenter ou diminuer les catégories de dépenses qui pourraient en avoir besoin.

Par exemple, nous avons tendance à dépenser trop d'argent dans la catégorie des restaurants chaque mois. Entre prendre des déjeuners au travail, sortir dîner ensemble pour des rendez-vous ou en famille, ou prendre une pizza ou des plats à emporter les soirs où aucun de nous n'a envie de cuisiner, nous avons tendance à épuiser notre budget repas au restaurant chaque mois. Après quelques mois de cette habitude, nous avons dû décider de réduire nos dépenses au restaurant ou d'augmenter ce budget, ou les deux.

Jetons maintenant un coup d'œil à chaque composant individuel de mon suivi :

Revenu

C'est la partie la plus simple pour remplir notre feuille de calcul. Mon mari (Revenu 1) est payé le 1er et le 15 du mois. Lorsque son chèque de paie s'efface, je tape le montant dans la semaine correspondante.

Nous mettons également de l'argent de côté dans un Compte de dépenses flexible pour aider à payer les soins préscolaires de notre fils de quatre ans. Nous recevons un remboursement (très) partiel de ses frais de maternelle deux fois par mois de notre FSA. Parfois, l'argent de la FSA arrive dans la même semaine que le chèque de paie de mon mari, comme en août, et parfois il arrive la semaine suivante. J'inclus ce remboursement FSA dans le revenu de mon mari chaque mois.

Le revenu 2, qui est mes revenus de freelance, a tendance à être beaucoup plus variable et viendra souvent tout au long du mois. Certains de mes clients paient le premier du mois, certains paient le 15 et certains paient à la réception de mon travail. Chaque fois que je reçois un chèque de paie, je l'entre dans notre feuille de calcul.

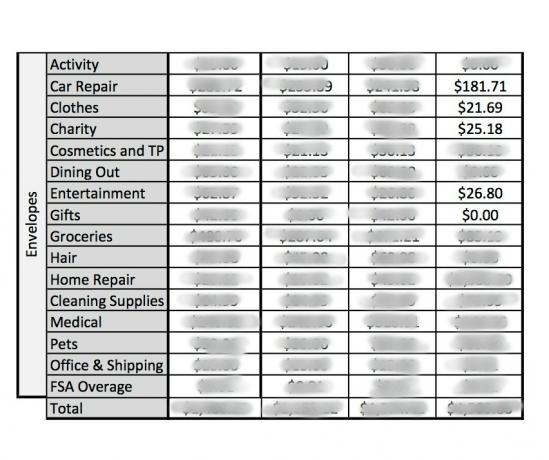

Compte d'épargne « Enveloppes »

Cette partie de notre système de budgétisation remonte à l'époque où nous suivions le Dave Ramsey système d'enveloppe de caisse. Quand nous nous sommes mariés pour la première fois, celui de Dave Ramsey les enveloppes d'argent nous ont aidés à apprivoiser nos finances et à mettre fin à bon nombre de nos disputes financières. Cela nous a pris l'habitude de mettre de l'argent de côté à chaque chèque de paie pour les dépenses régulières et irrégulières.

Cependant, après plusieurs années à remplir consciencieusement des enveloppes avec de l'argent, mon mari et moi avons découvert que nous nous faisions nous-mêmes – et par là je veux dire moi – plus de travail. C'est parce que nous oublions souvent de emportez l'argent avec nous quand nous sortions, ce qui signifiait que nous utilisions notre carte de crédit pour payer. Je devais alors sortir l'argent de l'enveloppe, le remettre à la banque, puis payer la carte de crédit avec cet argent. Personne n'a le temps pour ça.

C'est pourquoi j'ai décidé de transformer simplement le compte d'épargne de notre banque d'origine en un compte « enveloppes ». Deux fois par mois, nous effectuons un dépôt sur le compte d'épargne pour le montant total que nous aurions autrement mis dans des enveloppes en espèces. Personnellement, je garde une trace de ce qui va dans chaque "enveloppe" (nous ne les séparons pas dans le compte bancaire, juste dans ma feuille de calcul Excel), donc je sais combien nous devons dépenser dans chaque "enveloppe".

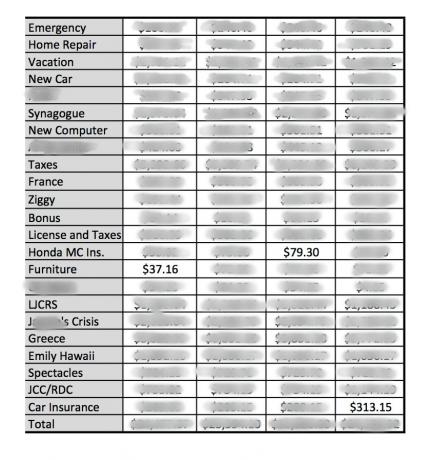

Comptes d'épargne Capital One 360

En plus de notre compte d'épargne « enveloppes », mon mari et moi avons également un certain nombre de Comptes d'épargne Capital One 360. (Je suis client d'épargne de Capital One depuis 2004, à l'époque d'ING).

Mon mari et moi appelons cela notre épargne de niveau intermédiaire. Ce sont généralement les factures irrégulières que nous devons payer chaque année. À chaque chèque de paie, nous mettons de l'argent de côté sur chacun de ces comptes.

Par exemple, lorsque mon aîné a commencé l'école du dimanche dans notre synagogue, nous avons reçu une facture pour ses frais de scolarité pour la première année. Nous avons pu facilement payer les frais de scolarité, mais après avoir envoyé ce chèque par la poste, ma première action a été de créer un nouveau compte d'épargne pour dimanche. les frais de scolarité (labellisés ici LJCRS), et mettre en place un virement automatique de 1/12 du montant nécessaire pour une année de scolarité au premier de chaque mois. De cette façon, les frais de scolarité de l'année suivante étaient déjà financés et payés.

Les totaux de l'assurance automobile et de l'assurance moto Honda sont relativement bas dans la feuille de calcul ci-dessus, car nous payons ces factures chaque année en juin et nous n'avons pas encore reconstitué ces comptes.

De plus, vous remarquerez que j'ai deux comptes différents intitulés Taxes. Le premier est l'endroit où je gare 35% de chacun de mes chèques de paie. En tant qu'indépendant, je dois payer des impôts trimestriels estimés, je m'assure donc de mettre de côté 35 % de tout ce que je gagne sur ce compte. Mettre l'argent ici jusqu'à ce que je doive le payer me rapporte un peu d'intérêt et protège l'argent contre moi de le dépenser accidentellement sur mon compte courant.

Le compte Permis et taxes est destiné à toutes les exigences de l'État du Wisconsin, comme le renouvellement de nos permis et titres de voiture et le paiement de nos impôts fonciers. Je mets de côté 1/12 de ce dont j'aurai besoin pour chacune de ces factures le premier de chaque mois.

Enfin, mon mari et moi avons chacun un compte d'épargne pour les manigances du 40e anniversaire. (Le sien est étiqueté J's Midlife Crisis). Il a acheté une nouvelle moto (en plus de sa Honda 400) pour son 40e anniversaire en juin de cette année, et je prévois d'aller à Hawaï quand j'aurai 40 ans en 2019. Nous avons commencé à épargner pour ces anniversaires marquants il y a quatre ans afin que nous étions et sommes prêts à célébrer avec style et en espèces.

Dépenses

Cette partie de la feuille de calcul est l'endroit où je passe le plus clair de mon temps à travailler sur nos finances. Chaque jour, je me connecte à notre compte de carte de crédit et à notre compte courant et vérifie les transactions de dépenses. je catégoriser chaque transaction (et rend parfois fou mon mari en l'appelant au travail pour lui demander "qu'avez-vous acheté sur PayPal le 23? pour 34,76 $? » pour me rendre compte après avoir raccroché que c'était moi qui avais acheté quelque chose et que j'avais totalement oublié il).

Si nous avons payé quelque chose en espèces, par chèque, par carte de débit ou par tout autre type de transaction sur un compte courant, j'entre le numéro dans la cellule et je le centre. En effet, toutes les transactions effectuées sur la carte de crédit sont initialement saisies sous la forme d'un numéro aligné à droite.

Chaque lundi, je parcours les transactions saisies dans le tableur des dépenses depuis la semaine précédente. Pour tous les chiffres alignés à droite (transactions par carte de crédit), je transfère l'argent de l'« enveloppe » appropriée et j'envoie un paiement sur la carte de crédit. Une fois cela fait, je centre le numéro pour me montrer qu'il a été remboursé sur la carte de crédit.

Cela signifie que notre carte de crédit est toujours remboursée, et j'effectue un paiement par carte de crédit tous les lundis pour couvrir toutes les transactions compensées de la semaine précédente.

En général, ce sont les enveloppes qui paient nos transactions, à quelques exceptions près. Vous verrez que J GP et Emily GP sont répertoriés dans la section violette ci-dessus. GP signifie Gazingus Pin, qui est le terme inventé dans Ton argent ou ta vie pour les achats inutiles. C'est ma façon idiote de catégoriser les achats d'argent amusant, et ceux-ci proviennent de nos comptes courants. (Nous avons un compte joint et nous avons également chacun un compte séparé).

De plus, notre hypothèque, factures de services publics (la plupart de la section rose), essence (pour automobiles), 529 dépôts et Assurance-vie sont tous prélevés directement sur notre compte courant commun ou sur l'un de nos comptes personnels, en fonction de la façon dont nous avons réparti certaines factures. (Je m'occupe de l'assurance hypothécaire et de l'assurance-vie, par exemple, pendant qu'il paie les services publics, et chacun de nous s'occupe de l'un des 529 dépôts de notre fils, et le gaz est payé à partir du compte joint.)

Investissements

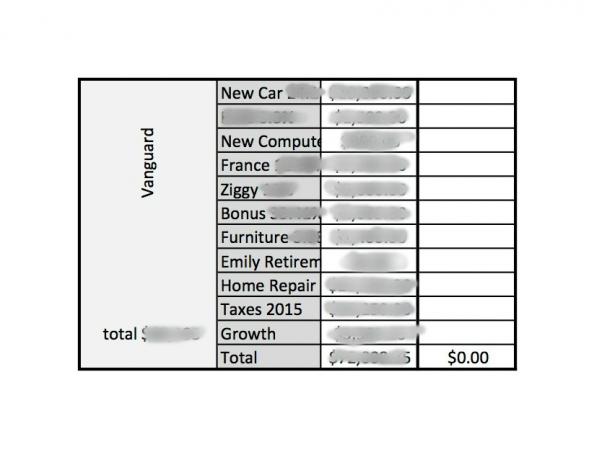

Ma partie préférée de cette feuille de calcul est celle sur laquelle je travaille le moins. Voici la répartition de l'argent sur notre compte Vanguard.

Nous avons ouvert ce compte il y a environ deux ans lorsque nous nous sommes sentis mal à l'aise avec le montant d'argent que nous avions sur nos comptes Capital One 360. Par exemple, nous avions mis de côté l'équivalent d'un paiement automobile dans notre fonds CO360 New Car depuis de nombreuses années, sans avoir besoin d'investir dans une nouvelle voiture. Bien que nous ayons parfois puisé dans ce fonds pour des réparations de voiture ou un entretien coûteux qui pourraient autrement épuiser notre enveloppe de réparation automobile, nous avons augmenté le fonds de voitures neuves de telle manière que nous pourrions facilement remplacer une ou nos deux voitures si nécessaire.

Cependant, cela signifie que nous avions beaucoup d'argent sur des comptes gagnant 0,75% APY. On pourrait faire mieux.

Nous avons donc ouvert un compte Vanguard et transféré de l'argent de n'importe quel compte CO360 dont je ne pensais pas avoir besoin d'ici un an à deux ans. Cela comprenait une nouvelle voiture, un nouvel ordinateur, notre voyage de rêve un jour en France, la voiture de projet de mon mari, qui est surnommé de manière ludique Ziggy, l'argent restant du plus récent gros bonus, des meubles et du gros billet de mon mari Réparation à domicile.

Vous remarquerez également une section intitulée Taxes 2015. J'ai eu la chance d'avoir de l'argent qui restait cette année-là de mon compte d'épargne Impôts, alors j'ai décidé de le transférer dans Vanguard pour gagner des intérêts. Enfin, la section Emily Retirement était l'endroit où j'ai garé de l'argent exceptionnel (provenant d'une police d'assurance-vie) que j'ai mis dans mon comptes de retraite fiscalement avantageux en tranches annuelles.

Ma partie préférée du travail sur cette partie est d'ajouter la croissance, donc je peux savoir exactement à quel point notre argent travaille pour nous.

Deux heures par semaine sur des feuilles de calcul Excel ?

Au total, je passe probablement environ deux heures par semaine au total à remplir ces feuilles de calcul. Environ la moitié de ce temps est le lundi, quand je calcule combien les enveloppes doivent à la carte de crédit, vire l'argent et paie notre carte de crédit, puis mettre à jour les cellules de dépenses pour montrer que ces transactions ont été payées et mettre à jour la section des enveloppes pour montrer le montant qui a été transféré de eux.

Le reste de la semaine, il me faut généralement moins de 10 minutes par jour pour me connecter à nos comptes chèques et à notre compte de carte de crédit pour mettre à jour la feuille de calcul et m'assurer que tout est équilibré.

Trouver un système qui fonctionne pour vous

J'imagine que le tableur et le budget phobique pensent probablement que je suis un extraterrestre à trois têtes de Mars en ce moment. Et ce n'est certainement pas un programme que je recommanderais à tout le monde. Je sais que beaucoup de gens préfèrent nettoyer un stade avec leur propre brosse à dents que de faire le genre de travail que je fais pour gérer mon argent.

Ce système fonctionne pour moi parce que j'aime prêter attention aux détails et avoir l'impression que nous maîtrisons nos finances. Vous pouvez me réveiller d'un sommeil mort et je pourrais vous dire combien il y a dans nos comptes, et ce sentiment en vaudrait la peine même si je n'aimais pas m'occuper des détails.

Cependant, je sais certainement que mon chemin n'est pas le seul moyen de budgétiser et que les gens peuvent trouver d'autres systèmes (même automatisés) qui correspondent à leurs préférences personnelles et à leur psychologie de l'argent.

Comment faites-vous le suivi des finances de votre famille? Y a-t-il un aspect de mon système qui, selon vous, fonctionnerait pour vous ?