Note de l'éditeur:Nous avons reçu un grand nombre de commentaires négatifs sur Liberty Healthshare. Si vous cherchez une autre option, nous vous recommandons Medishare. Lis notre avis sur Medishare.

Sles primes d'assurance-maladie tratosphériques sont devenues pratiquement cliché ces dernières années. À tel point que même huit ans après le déploiement d'Obamacare, des millions d'Américains continuent de se passer d'assurance maladie.

Si vous pouvez obtenir une assurance maladie auprès de votre employeur, c'est généralement l'option la moins chère. Mais si vous êtes travailleur indépendant, il peut être difficile de trouver des options abordables.

Les ministères chrétiens de partage de la santé sont l'une des meilleures alternatives à l'assurance maladie traditionnelle. Et l'un des ministères de partage de la santé les plus connus est Liberty HealthShare.

La participation au ministère pourrait permettre à ceux qui ne peuvent pas autrement se payer une assurance maladie d'obtenir une couverture, et à beaucoup d'autres de l'obtenir à des tarifs beaucoup plus abordables.

À propos de Liberty HealthShare

Basé à Canton, Ohio, et a débuté en 1995, Liberty HealthShare est un ministère de partage des soins de santé parrainé par The Gospel Light Mennonite Church Medical Aid Plan, Inc. Il est basé sur la directive biblique de porter les fardeaux les uns des autres (Galates 6 :2).

Les ministères de partage de la santé ne sont pas une assurance au sens propre du terme. Il s'agit en fait de régimes confessionnels dans lesquels les membres individuels mettent leurs fonds en commun pour payer les frais médicaux des membres du groupe qui les encourent. Ceci est similaire à ce que fait l'assurance, mais il manque beaucoup des dispositions plus techniques et spécifiques de l'assurance maladie réelle.

Cependant, l'effet net des ministères de partage de la santé est très proche de l'assurance maladie traditionnelle, c'est pourquoi ils sont devenus si populaires ces dernières années. Parce qu'ils sont moins chers que l'assurance maladie traditionnelle, ils sont devenus encore plus populaires depuis le déploiement de l'Affordable Care Act (alias Obamacare) et les primes élevées qui en découlent.

Gardez à l'esprit que les ministères de partage de la santé sont exemptés de la Pénalité de la Loi sur les soins abordables (qui devait expirer en 2019 de toute façon).

En rapport: Revue Medi-share: L'alternative abordable à une assurance maladie coûteuse

Comment fonctionne Liberty HealthShare

Chaque membre participant verse une contribution mensuelle (« part mensuelle ») à une ShareBox en ligne. Grâce au paiement de facture ShareDirect du ministère, le montant dans la ShareBox d'un membre est automatiquement transféré directement à la ShareBox d'un autre membre, pour payer tous les frais médicaux éligibles pour ce personne.

L'un des avantages de ce ministère est que vous êtes libre de choisir votre propre médecin. Il n'y a pas de réseaux typiques de l'assurance maladie traditionnelle. Mais le ministère travaille avec les membres et leurs fournisseurs de soins médicaux pour maintenir des coûts justes et raisonnables.

Si vous avez une procédure médicale à venir, vous pouvez vérifier auprès du ministère et ils vous aideront à trouver le meilleur fournisseur tout en éliminant les coûts et les procédures inutiles. En fait, il s'agit d'un système d'auto-paiement, mais soutenu par la communauté ministérielle.

Lorsque vous soumettez vos factures médicales, le ministère dispose d'une équipe de professionnels qui défendront vos intérêts auprès de vos fournisseurs de services afin de maintenir des coûts raisonnables.

Contrairement à de nombreux régimes d'assurance-maladie traditionnels, le ministère n'exige pas de références et seulement une pré-notification limitée. Mais vous recevrez une carte d'identité qui contiendra toutes les informations nécessaires pour le plan.

Étant donné que Liberty HealthShare est un ministère de partage de la santé et non assurance traditionnelle, les services sont gérés un peu différemment. Vous devez expliquer au fournisseur que vous payez vous-même, mais que vous faites partie d'une communauté de personnes qui se sont engagées à partager les dépenses.

(Ils seront presque certainement familiarisés avec le concept de ministère de partage de la santé.)

Présentez votre carte d'identité et expliquez que vos factures doivent être envoyées soit par voie électronique, soit par courrier selon les instructions sur la carte. Le remboursement viendra du ministère.

En rapport:Examen des ministères chrétiens de la santé: économisez des milliers de dollars par an sur les soins de santé

Admissibilité à Liberty HealthShare

Pour être éligible au ministère, vous devez être en bonne santé et mener un mode de vie sain, et ne pas consommer de tabac, ni abuser d'alcool, de drogues illégales ou de médicaments sur ordonnance. Vous devez également vous efforcer de vivre conformément aux principes bibliques et de participer régulièrement au culte ou à la prière.

En tant que membre du ministère, vous devez vous engager à respecter la Déclaration de croyances partagées, puis divulguer des informations vous concernant, à la fois lorsque vous vous inscrivez et lorsque vous soumettez des frais médicaux pour le partage.

La déclaration de croyances partagées est la suivante :

Caractéristiques et avantages de Liberty HealthShare

Conditions pré-existantes. Ceux-ci sont exclus de la couverture pendant les 12 premiers mois de participation. Une couverture limitée (jusqu'à 50 000 $) est disponible pour les 13 à 36 premiers mois de participation. Après 36 mois, les conditions préexistantes sont éligibles pour un partage complet.

Ordonnance. Les ordonnances de niveau 4 utilisées pour une maladie aiguë pendant les 45 jours suivant chaque incident médical connexe sont admissibles. Cependant, les prescriptions de niveau 1, 2 et 3 ne le sont pas. (Médicaments de niveau 4 sont des prescriptions coûteuses, qui n'ont pas d'équivalents génériques. Les niveaux 1 à 3 comprennent les génériques, les génériques non préférés et les médicaments de marque préférés.)

Réseau de fournisseurs. Il n'y a pas de réseau et vous pouvez utiliser les fournisseurs de soins de santé de votre choix. Cependant, le ministère a une liste de plus de 23 000 fournisseurs préférés dans tout le pays.

HealthTrac. Il s'agit d'une disposition spéciale pour les personnes ayant des problèmes de santé préexistants. Ce programme a été développé afin que les membres admissibles puissent améliorer leur santé. Il est spécialement conçu pour les personnes souffrant de maladies préexistantes qui peuvent être positivement affectées par certains changements de mode de vie. Ces conditions comprennent le diabète, l'hypertension, les maladies cardiaques, l'hypercholestérolémie, l'obésité et même le tabagisme.

Les participants se voient attribuer un coach de santé, qui aide à développer un plan personnel pour atteindre les objectifs liés à la maladie. Les participants sont tenus de s'enregistrer au moins une fois par mois pour suivre les progrès du programme.

Le coach en santé aidera à fixer des objectifs réalistes, fournira des outils et des ressources pour aider à atteindre ces objectifs, enverra outils de motivation et d'inspiration, et fournir des recommandations de régime, y compris la conception d'un menu équilibré selon le demande du participant.

HealthTrac a des frais de participation de 80 $ par mois, en plus du montant de la part mensuelle régulière. Mais une fois que le participant atteint les objectifs de son programme, les frais sont supprimés.

Podcast connexe: Stefanie O'Connell, experte en argent du millénaire, utilise Liberty HealthShare

Exemple: Famille de quatre personnes utilisant les trois différents plans Liberty HealthShare

Liberty HealthShare propose trois options de programme différentes. Nous allons examiner les trois, puis nous allons examiner deux plans des bourses d'assurance maladie à des fins de comparaison.

J'ai dressé le profil d'une famille fictive de quatre personnes pour comparer la couverture entre les trois plans Liberty HealthShare et deux de Healthcare.gov.

Le profil familial est le suivant :

- Mari, 40 ans

- Épouse, 40 ans

- Enfant, 12 ans

- Enfant, 10 ans

- Revenu du ménage, 100 000 $ par année

- Emplacement, comté de Fulton (région métropolitaine d'Atlanta), Géorgie

Pour chacun des cinq régimes énumérés ci-dessous, nous calculerons le coût de la couverture pour cette famille fictive.

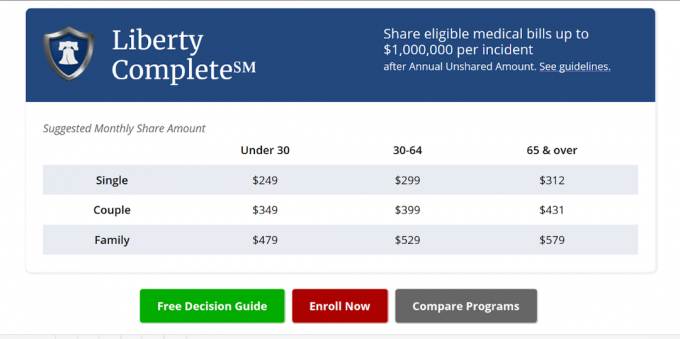

Liberté complète

C'est le plan le plus populaire de Liberty HealthShare. Il couvre les frais médicaux admissibles jusqu'à un million de dollars par incident. Il fournit également toute la gamme de services médicaux et pharmaceutiques à prix réduits.

Le montant annuel non partagé (équivalent de la franchise) est de 1 000 $ pour une police individuelle, de 1 750 $ pour un couple et de 2 250 $ pour une famille.

Dans le cadre du régime Liberté Complète, le coût de la couverture pour notre famille fictive de quatre personnes est de 529 $ par mois, avec une franchise équivalente de 2 250 $.

Forfait Liberté Plus

Ce plan couvre les frais médicaux jusqu'à 125 000 $ par incident. Il comprend également la gamme complète de services médicaux et pharmaceutiques à prix réduits. Le montant annuel non partagé est de 1 000 $ par personne, de 1 750 $ par couple et de 2 250 $ par famille.

Dans le cadre du régime Liberté Plus, le coût de la couverture pour notre famille fictive de quatre personnes est de 504 $ par mois, avec une franchise équivalente de 2 250 $.

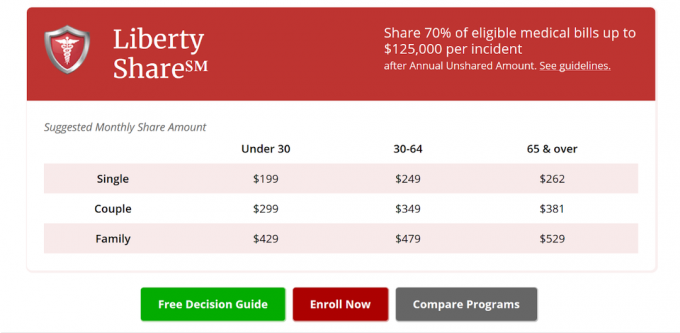

Plan d'Action Liberté

Le plan Liberty Share couvre jusqu'à 70 % des frais médicaux admissibles, jusqu'à 125 000 $, ce qui nous indique que ce plan n'est PAS rentable. Les légères économies sur le montant de la part mensuelle ne justifient pas la responsabilité beaucoup plus grande de la famille.

Les frais médicaux sont pris en charge par personne, par incident, lorsqu'ils sont traités par des médecins, des établissements de soins d'urgence, des cliniques, des salles d'urgence ou à la fois dans des hôpitaux pour patients hospitalisés et ambulatoires. Il n'y a pas de service de rabais en pharmacie avec ce plan.

Le montant annuel non partagé est de 1 000 $ pour une police individuelle, de 1 750 $ pour un couple et de 2 250 $ pour une famille.

Dans le cadre du plan Liberty Share, le coût de la couverture pour notre famille fictive de quatre personnes est de 479 $ par mois, avec une franchise équivalente de 2 250 $.

Passons maintenant à la vitesse supérieure et examinons deux plans de la bourse d'assurance maladie du comté de Fulton, en Géorgie.

En rapport: Comment obtenir un devis d'assurance maladie sur eHealthInsurance.com

Exemple: Famille de quatre personnes utilisant deux plans Obamacare différents

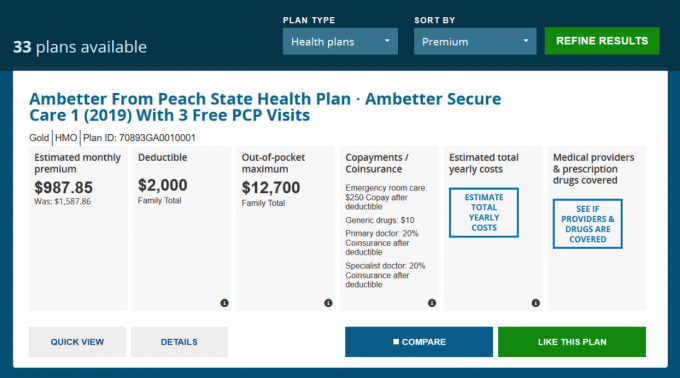

Healthcare.gov fournit un site où vous pouvez obtenir des estimations des régimes d'assurance maladie dans votre région sans avoir à passer par le processus de candidature complet. J'en ai sélectionné deux qui sont les plus comparables aux plans proposés par Liberty HealthShare.

Les deux plans reflètent une subvention fiscale de 600 $ par mois. Mais sachez que si le revenu du ménage de la famille dépasse 100 000 $, la subvention fiscale diminuera et finira par disparaître. En revanche, les plans du ministère de partage de la santé n'ont pas de subvention et ne sont pas limités par le niveau de revenu.

Le premier est un plan Gold, offrant une faible franchise de 2 000 $. La faible franchise est la raison de ce devis. Mais le maximum à débourser est de 12 700 $, ce qui comprend les franchises, les quotes-parts et les dispositions de coassurance. En vertu de la disposition de coassurance, vous êtes tenu de payer 20 % de vos frais médicaux au-delà de votre franchise. Une fois que vous atteignez le montant maximum, les services sont couverts à 100 % du coût.

La prime mensuelle est d'environ 988 $, avec un maximum potentiel de 12 700 $. Mais notez que le coût du plan sera de 1 588 $ par mois si la subvention fiscale de 600 $ par mois disparaît.

Le second est un plan en bronze. Avec ce plan, nous recherchons le plan le moins cher, mais cela coûte une franchise beaucoup plus élevée.

Avec la prime mensuelle de 410 $, le coût annuel de la prime est de 4 920 $. Mais si vous avez une année malheureuse, où vous atteignez le maximum de 15 800 $, votre coût total pour le plan pour l'année sera de 20 720 $.

La prime est certainement raisonnable sur ce plan. Mais si le pire devait arriver, le franchise élevée signifie des frais médicaux possibles de plus de 20 000 $. Cela pourrait ruiner une famille de quatre personnes. De plus, si la subvention fiscale de 600 $ par mois est supprimée, le coût réel du plan passe à 1 010 $ par mois. Et cela inclut toujours le maximum de 15 800 $.

Liberty HealthShare contre Obamacare: qui gagne ?

Montrer cinq plans n'était qu'à titre de comparaison. Le meilleur exemple « face à face » se situe entre le plan Liberty HealthShare Liberty Complete et le plan Healthcare.gov Gold.

Avec le plan Liberty HealthShare Liberty Complete, la prime mensuelle est de 529 $ et l'équivalent de la franchise est de 2 250 $. De plus, vous ne risquez pas de perdre une subvention de prime pour un revenu plus élevé.

Dans le cadre du plan Or, la prime mensuelle est de 988 $ avec une franchise de 2 000 $. Mais vous disposez également d'un maximum de 12 700 $, ainsi que de la possibilité de perdre une partie ou la totalité de la subvention fiscale si vos revenus augmentent.

Si vous optez pour le plan Liberty HealthShare Liberty Complete, vous économiserez 359 $ par mois et éviterez jusqu'à 12 700 $ en frais remboursables.

C'est la raison pour laquelle les programmes de partage de la santé deviennent si populaires.

Avantages et inconvénients de Liberty HeathShare

Avantages:

- Les coûts des régimes ministériels sont environ la moitié de ce qu'ils sont pour l'assurance traditionnelle.

- Les franchises et les débours maximaux sont bien inférieurs à ceux de l'assurance maladie traditionnelle.

- Les remboursements des prestataires sont plus rapides et moins bureaucratiques que les assurances traditionnelles, un point gagnant auprès des hôpitaux et des médecins.

- Il n'y a pas de limite hors réseau. L'assurance maladie traditionnelle limite souvent les remboursements hors réseau à 60 ou 70 %.

- Les ministères de partage de la santé sont devenus l'une des alternatives les plus populaires à l'assurance-maladie coûteuse.

Les inconvénients:

- Le plan n'est pas accessible au grand public. Vous devez être un chrétien pratiquant et croyant en la Bible pour participer.

- Liberty HealthShare n'est pas un régime d'assurance et ne garantit pas le paiement des factures médicales (bien qu'ils aient un excellent dossier de paiement).

- Il n'y a pas d'avantages disponibles au-delà des limites de chaque plan.

- Il est possible qu'un fournisseur n'accepte pas de participer au ministère.

Devriez-vous rejoindre Liberty HealthShare ?

Si vous êtes actuellement sans assurance maladie, ou si vous en avez et que les paiements dépassent votre budget, rejoindre un ministère de partage de la santé est l'une des meilleures alternatives possibles. Bien qu'il ne s'agisse pas d'une assurance maladie traditionnelle, elle offre des prestations presque équivalentes. Et il le fait à environ la moitié du coût de l'assurance maladie traditionnelle.

Liberty HealthShare est l'un des ministères de partage de la santé les plus importants et les plus réputés du pays. Si vous décidez d'emprunter la voie du ministère du partage de la santé, celui-ci doit figurer sur votre liste restreinte.

Si vous souhaitez plus d'informations ou si vous souhaitez vous inscrire au service, visitez le Site Web Liberty HealthShare.

Vous cherchez une deuxième option ?Pensez à Medishare et lis la success story de notre fondateur avec leur programme.

Il existe d'autres moyens d'économiser sur les frais médicaux. Des services comme Medcierge sont disponibles moyennant des frais mensuels nominaux. Leur service vous aide à trouver le coût le plus bas pour les procédures médicales et vous offre un accès téléphonique 24h/24 et 7j/7 aux médecins sans frais supplémentaires.

Quelle est votre situation en matière d'assurance-maladie? Avez-vous déjà essayé un programme de partage de la santé?

Continue de lire:

Gerber Grow Up Plan: Investissement judicieux ou plan pour les ventouses?

Rencontrez Fabric: le guichet unique pour l'assurance-vie et la planification successorale de base

Où et comment ouvrir un compte d'épargne santé

19 façons simples d'économiser de l'argent sur votre police d'assurance automobile