Oe 27 mars, le président Trump a signé le Loi CARES en droit. Il fournit plus de 2,2 billions de dollars d'aide financière aux particuliers et aux propriétaires d'entreprises qui sont sous le choc des fermetures de coronavirus.

La loi CARES est une loi de grande envergure qui introduit un large éventail de programmes d'aide économique. Mais il charge également le département du Trésor d'envoyer des paiements directs aux citoyens américains. Chaque citoyen éligible recevra un chèque de relance de 1 200 $ et les enfants recevront 500 $. Lisez notre article sur les chèques de relance.

Les célibataires qui gagnent moins de 75 000 $ par an sont admissibles au chèque de relance complet de 1 200 $, tandis que les couples mariés sans enfants recevront le plein montant si leur revenu combiné est inférieur à 150 000 $. Le paiement diminue à partir de là de 5 $ pour chaque tranche de 100 $ que vous gagnez jusqu'à ce qu'il s'arrête complètement. Le secrétaire au Trésor a déclaré que les paiements pourraient apparaître dès trois semaines si l'IRS dispose déjà de vos informations de dépôt direct.

Ces règles signifient qu'une famille de quatre personnes qui gagne moins de 150 000 $ par an peut s'attendre à ce qu'un chèque de relance de 3 400 $ arrive très bientôt sur son compte bancaire. C'est un gros changement. Mais comment devriez-vous dépenser votre chèque de relance?

Ci-dessous, nous explorons les 5 meilleures et les pires façons de dépenser votre chèque de relance, en particulier si vous possédez une entreprise ou dirigez une activité secondaire.

5 pires façons de dépenser votre chèque de stimulation en tant que propriétaire d'entreprise

Commençons par les pires façons de passer votre contrôle de relance. Vous voudrez y réfléchir à deux fois avant d'utiliser votre chèque pour faire l'une des cinq choses énumérées ci-dessous.

1. Faire la paie

Bien qu'il soit admirable que vous envisagiez d'utiliser votre chèque de relance personnel pour payer les employés, la plupart des propriétaires d'entreprise seraient mieux servis en demandant le Programme de protection des chèques de paie (PPP).

Tous les propriétaires de petites entreprises de moins de 500 employés peuvent demander un PPP. S'il est accepté, vous pouvez recevoir un prêt SBA jusqu'à 2,5 fois vos dépenses mensuelles éligibles, qui comprennent la paie, le loyer, les paiements de services publics et les primes d'assurance maladie. Et la partie la plus étonnante des prêts PPP est que 8 semaines de dépenses admissibles seront complètement pardonnées. L'option de remise transforme essentiellement le prêt PPP en une subvention.

Le programme de protection des chèques de paie présente une opportunité incroyable de continuer à payer vos travailleurs pendant cette période difficile. Pour en savoir plus sur PPP et ses diverses exigences et restrictions, consultez notre guide complet.

2. Acheter une voiture de société

Oui, votre chèque de relance pourrait être assez d'argent pour servir d'acompte sur une voiture. Mais acheter une nouvelle voiture (que ce soit pour un usage personnel ou professionnel) ajouterait également un Nouveau dette envers votre vie. Et c'est quelque chose que vous voudrez probablement éviter en ces temps incertains.

Cette règle générale peut être étendue à tout type de dépenses professionnelles ou personnelles. Si vous pouvez utiliser votre chèque de relance pour acheter les articles nécessaires gratuitement, allez-y. Mais utiliser l'argent comme acompte pour des prêts à tempérament sur des meubles, des appareils électroménagers ou de l'équipement ne servira qu'à rendre le budget du mois prochain encore plus serré.

3. Payez un supplément pour vos prêts étudiants fédéraux

En raison de la loi CARES, les paiements des prêts étudiants fédéraux sont suspendus pour les 6 prochains mois avec un intérêt de 0%. Vous n'avez même pas besoin de faire une demande à votre gestionnaire de prêt. Ils arrêteront simplement de débiter automatiquement votre compte bancaire.

Ces 6 mois de non-paiement compteront comme des paiements pour des programmes de remise comme la remise de prêt de service public (PSLF). Et si vos prêts étudiants sont actuellement en souffrance, ces 6 non-paiements compteront également comme des paiements pour les programmes de réadaptation.

Dans ces conditions, vous devriez non seulement éviter les versements supplémentaires de prêts étudiants, mais même les l'argent que vous dépensez normalement chaque mois en prêts étudiants devrait être détourné vers une priorité plus élevée dépenses.

4. Réservez un voyage au début de l'été

Que ce soit pour affaires ou pour le plaisir, payer pour un voyage en ce moment est une décision risquée. Qui sait quand les restrictions de voyage liées au coronavirus seront levées. Nous pourrions envisager plusieurs mois de confinement supplémentaires.

Bien avant que COVID-19 ne soit une préoccupation majeure aux États-Unis, j'avais un voyage d'affaires prévu pour début mai. Bien entendu, la réunion a par la suite été annulée. La bonne nouvelle? Mon tarif de vol vers le sud-ouest a été « remboursé ». Les mauvaises nouvelles? Les fonds ne peuvent être utilisés que sur un futur vol. Et qui sait combien de temps il faudra avant que je doive (ou puisse) voler à nouveau.

Une situation similaire vient de m'arriver avec des billets de concert que j'ai achetés pour l'anniversaire de mon frère. Le concert a été repoussé une année entière. Pourtant, au lieu de me rendre mon argent, la compagnie de billetterie dit qu'elle va transférer les fonds sur un nouveau billet pour la date du concert de l'année prochaine. Cela fait une année entière que je ne pourrai pas utiliser cet argent pour des dépenses plus essentielles !

Oui, les vols, les hôtels et les billets sont vraiment bon marché en ce moment. Mais réserver un voyage ne sera tout simplement pas une décision intelligente dans un avenir prévisible.

5. Acheter des investissements spéculatifs

Comme nous en parlerons dans la section suivante, c'est le moment idéal pour commencer à investir en bourse. Mais il faut aussi être prudent.

Pendant les périodes de forte volatilité du marché, il y a toujours beaucoup de têtes parlantes encourageant les gens à faire des choix d'investissement risqués. À la fin de leur article de blog ou de leur vidéo YouTube, vous serez peut-être totalement convaincu que le stock de XYZ est sur le point de croître de 50 % au cours des 60 prochains jours.

Mais ce n'est pas le moment de faire des choix d'investissement émotionnels instinctifs. N'essayez pas de chronométrer le marché, d'investir dans des actions uniques dont vous êtes « sûr » qu'elles rebondiront rapidement, ou d'acheter un tas d'options d'achat d'actions. Tenez-vous en à votre stratégie d'investissement à long terme, quelle qu'elle soit.

5 meilleures façons de passer votre contrôle de stimulation en tant que propriétaire d'entreprise

Maintenant que nous avons examiné les 5 pires façons de passer votre contrôle de relance, retournons la pièce. Voici 5 excellentes façons de passer votre contrôle de relance qui ne vous laissera pas de regrets.

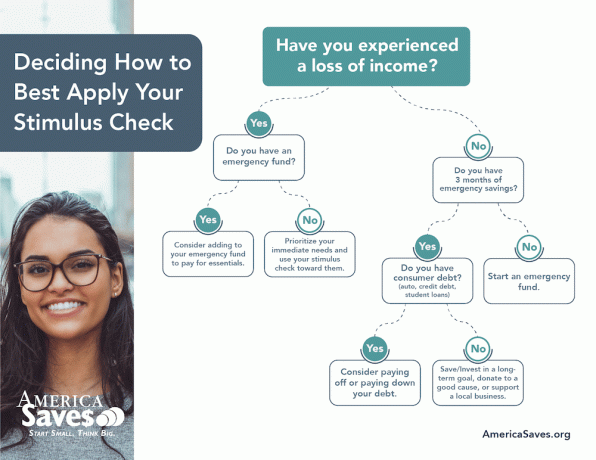

1. Augmentez votre fonds d'urgence

Si la crise du COVID-19 a validé n'importe quel conseil en finances personnelles, c'est le besoin de fonds d'urgence. Selon la Réserve fédérale, les consommateurs devraient viser à avoir au moins trois mois de dépenses dans leurs fonds « jour de pluie ». Mais de nombreux experts disent que trois à six mois de dépenses sont une meilleure cible.

Pourtant, la Réserve fédérale affirme que seulement environ la moitié des Américains ont suffisamment épargné pour couvrir une perte d'emploi de trois mois. Si votre fonds d'urgence n'est pas là où il devrait l'être, vous pourriez avoir l'occasion très bientôt de le constituer de 1 200 $ ou plus. Bien que vous puissiez être tenté de dépenser cet argent pour d'autres choses, le cacher pourrait réduire votre anxiété tout en protégeant mieux votre famille.

En plus d'ajouter votre chèque de relance à votre fonds d'urgence, vous voudrez peut-être réévaluer où se trouve votre fonds d'urgence. Si vous l'avez caché dans un compte d'épargne typique, vous ne gagnez que 0,07 % APY sur votre argent. Mais un compte d'épargne à haut rendement (Comme Banque CIT) ou un Obligations dignes compte pourrait rapporter 1,5% à 5% APY. En savoir plus sur la constitution de votre fonds d'urgence.

2. Cotisez à votre régime de retraite pour travailleur autonome

Il n'y a jamais eu de meilleur moment pour commencer à investir en bourse. Pourquoi? Parce que tout le marché est en vente en ce moment! (Vérifier Amélioration ou alors Dollar de fusée pour leurs options d'investissement roboadvisor.)

Donc, si vous avez déjà votre fonds d'urgence en place, contribuer vos 1 200 $ (ou plus) à votre régime de retraite pour travailleur autonome serait une décision très intelligente. Et si vous n'avez pas encore ouvert de compte de retraite indépendant, ce serait le moment idéal pour le faire.

Que vous choisissiez un SEP-IRA, un SIMPLE IRA ou un Solo 401(k), ils sont chacun assortis de limites de cotisation plus élevées que les IRA individuels. Et les arnaqueurs peuvent également ouvrir des plans de retraite pour les travailleurs indépendants! Vous ne savez pas quel régime de retraite pour travailleur autonome vous convient? Ce guide vous aidera à décider.

3. Rembourser la dette de carte de crédit

Rembourser la dette de carte de crédit peut être l'un des moyens les plus efficaces de dépenser votre chèque de relance. Selon le département de recherche économique de la Réserve fédérale, le taux d'intérêt moyen sur les cartes de crédit qui sont évaluées est de 16,88%.

Mais c'est juste le moyenne. Des dizaines d'Américains paient bien plus de 20% APR sur leurs soldes de cartes de crédit. Ainsi, être capable d'éliminer un, deux ou trois mille dollars de dette de carte de crédit d'un seul coup pourrait vous faire économiser une tonne d'argent au fil du temps en frais d'intérêt.

En plus de leurs taux d'intérêt élevés, il est plus difficile de suspendre les paiements par carte de crédit. Alors que de nombreux emprunteurs hypothécaires et de prêts étudiants bénéficient actuellement d'un allégement, vos cartes de crédit continuent probablement à accumuler et à composer des intérêts chaque jour. Donc, se débarrasser de cette dette dès que possible est presque toujours une décision financière intelligente.

Si vous ne pouvez pas payer l'intégralité du solde de votre carte de crédit avec votre chèque de relance, vous pouvez envisager d'ouvrir une carte de transfert de solde à 0 %. Pour obtenir des conseils sur la façon de trouver la bonne carte de transfert de solde, consultez notre guide complet pour trouver et utiliser judicieusement les cartes de crédit.

4. Investissez en vous-même

Si votre activité est lente en ce moment ou si votre état est soumis à un ordre complet de « rester à la maison », vous avez probablement plus de temps libre que d'habitude. Une excellente façon de passer ce temps supplémentaire serait de suivre un cours qui vous apprend comment gagner de l'argent supplémentaire ou alors démarrer votre propre entreprise en ligne.

Par exemple, vous aimeriez peut-être utiliser vos connaissances en finances personnelles pour aider les gens pendant cette période difficile. Si oui, vous pourriez s'inscrire à la Financial Coach Academy pour apprendre à devenir coach financier. Ou si vous souhaitez travailler à domicile en tant qu'assistant virtuel, vous pouvez suivre le cours VA de 10 000 $ de Kayla Sloan. Ou tu pourrais apprendre comment gagner de l'argent sur Etsy.

Dans ma propre vie, payer quelques centaines de dollars pour un cours d'écrivain indépendant m'a aidé à créer une entreprise d'écriture à 6 chiffres. Il existe des tonnes de ressources qui peuvent vous aider à démarrer votre propre activité lucrative. N'ayez donc pas peur d'utiliser une partie de votre contrôle de relance pour en profiter.

5. Redonner

Si vos finances personnelles et votre entreprise sont toutes les deux en bonne forme en ce moment, vous pourriez peut-être vérifier une partie de vos mesures de relance pour aider d'autres personnes qui n'ont pas été aussi chanceuses. Jetez simplement un coup d'œil dans votre communauté et vous trouverez certainement de nombreuses façons de donner un coup de main.

Une idée serait de faire un don à votre banque alimentaire locale. Ou vous pourriez apporter une contribution supplémentaire à votre église ou à un organisme de bienfaisance préféré. En tant que personne qui a de la famille dans le ministère, je sais que de nombreuses églises luttent en ce moment !

Les restaurants et les détaillants locaux se font vraiment marteler en ce moment aussi. Vous pourriez peut-être acheter à l'avance des cartes-cadeaux dans vos endroits locaux préférés. Cela aiderait les propriétaires d'entreprise à mettre la main sur l'argent dont ils ont tant besoin maintenant. Et vous auriez, à votre tour, des cartes-cadeaux à dépenser une fois que les restaurants et les magasins rouvriraient leurs portes.

La ligne de fond

Il existe une infinité de façons de dépenser votre chèque de relance. Et il y a plein de bonnes manières (et de mauvaises manières) qui n'ont pas été abordées dans cet article. Mais l'essentiel est de réfléchir à la manière de dépenser votre chèque pour vous assurer que vos choix correspondent à vos objectifs présents et futurs.

Une bonne nouvelle est que les contrats indépendants ou les travailleurs de l'économie des petits boulots qui ont perdu leur emploi ont droit à Additionnel l'argent du gouvernement sous forme d'assurance-chômage. En savoir plus sur comment obtenir le chômage si vous êtes travailleur indépendant.

Comment dépensez-vous votre Stimulus Check ?

photo par Artem Beliaikin sur Unsplash

Clint Proctor est le fondateur de la Portefeuille Wise Guy et un écrivain indépendant. Vous pouvez trouver son travail sur Business Insider, US News, Forbes, Yahoo Finance, Credit Karma, Student Loan Planner et de nombreux autres sites d'actualités et blogs.