Havez-vous pensé à épargner pour les futures dépenses universitaires de votre enfant?

Êtes-vous curieux de savoir si vous devriez commencer avec un régime d'épargne-études 529 ?

Il m'a fallu trois ans à partir du moment où j'ai commencé à penser à mettre en place un régime d'épargne-études 529 pour en ouvrir un. C'est l'un de ces gros prélèvements financiers qui semblent nous échapper… jusqu'à ce qu'il soit trop tard.

Si vous êtes comme moi, vous êtes probablement aussi aux prises avec cette grande décision de la vie et vous ne faites pas grand-chose. Mais te voilà. Lecture de ce guide. Alors faisons-le! Pour de vrai cette fois.

Je suis convaincu que ce guide vous donnera tout ce dont vous avez besoin pour comprendre 529 options de régimes d'épargne-études et en ouvrir un pour votre (vos) enfant(s) dès aujourd'hui !

Après tout, je suis la preuve que vous pouvez le faire. J'ai maintenant 529 plans d'épargne-études ouverts pour chacun de mes trois enfants et je verse automatiquement une petite somme chaque mois pour les financer. Notre objectif est de financer une année ou deux de collège.

Cela dit, je ne compte pas uniquement sur mes cotisations mensuelles. La vie est imprévisible. Même si c'est le cas, nous voulons toujours atteindre notre objectif de financer une partie des dépenses universitaires des enfants. Pour m'assurer que tout se passe comme prévu, je sauvegarde mes 529 économies collégiales avec une assurance-vie.

L'assurance-vie est pour les proches. C’est un élément essentiel de la planification de votre avenir financier et de celui de votre famille. Le maintien d'une police d'assurance-vie temporaire garantit la réalisation de vos objectifs financiers même après votre décès.

Au moment de choisir une assurance-vie, vous voulez une police qui couvrira vos besoins financiers. Mais aussi un plan avec un terme qui correspond à la période pendant laquelle votre (vos) enfant(s) sont à l'université. Donner propose des termes de 10 et 20 ans qui permettent de trouver facilement et à moindre coût un terme qui correspond à votre calendrier.

Si vous n'êtes pas familier avec Bestow, ils proposent des polices d'assurance-vie temporaire en quelques minutes. Ils permettent d'obtenir rapidement et facilement une politique en utilisant les données pour éliminer les tracas des examens médicaux. Vous pouvez obtenir un devis gratuit ici.

Si je peux le faire, tu peux !

Voici une table des matières pour parcourir rapidement le guide :

Table des matières

- Qu'est-ce qu'un plan 529 ?

- 529 Règles du régime

- Économies vs forfaits prépayés

- Calculatrice de plan 529 (Voir ce qui est possible)

- Avantages d'un régime d'épargne-études 529

- Inconvénients d'un régime d'épargne-études 529

- Quand démarrer un plan d'épargne 529

- Devriez-vous utiliser le plan de votre état ?

- Dans quels fonds devriez-vous investir dans le cadre du régime ?

- Épargne universitaire ou épargne-retraite Qu'est-ce qui est le plus important ?

- Ce que font les autres blogueurs/parents

- Questions plus courantes sur le plan 529

- Les plans 529 fonctionnent-ils? Regardons les statistiques

- Améliorez vos chances de réussite du plan 529

- Une histoire à succès

- Ouvrez votre plan 529 en 5 minutes avec CollegeBacker

Tout d'abord, attaquons l'évidence :

Qu'est-ce qu'un plan d'épargne-études 529 ?

Un plan d'épargne collégial 529 est un plan d'épargne pour les dépenses d'éducation (nommé d'après le code fiscal fédéral 529) mis en place par des États ou des institutions individuelles. Ils sont conçus pour vous encourager à épargner pour les études de votre enfant (collège ou école de métiers).

L'encouragement se présente sous deux formes: la possibilité d'économiser de l'argent sans impôts fédéraux et la possibilité de bénéficier d'une déduction sur les impôts de l'État (si vous avez un impôt d'État et que vous utilisez le plan de votre État).

Ces 529 plans d'épargne-études parrainés par l'État existent depuis 1996, mais ils ont gagné en popularité au cours des dernières années.

Le plan d'épargne-études 529 est en quelque sorte le Roth IRA du monde de l'épargne-études. Cela signifie que votre épargne fructifie à l'abri de l'impôt et les retraits sont libres d'impôt tant que vous les utilisez pour des frais d'études admissibles.

Moins d'impôts. Plus d'épargne universitaire. Qu'est-ce qu'il n'y a pas à aimer? Les 529 sont une très bonne affaire.

529 Règles du régime d'épargne-études

Les règles sont simples. Vous pouvez cotiser des dollars après impôt au régime de votre choix et retirer les cotisations et les revenus de placement du régime à tout moment pour les dépenses d'études supérieures admissibles utilisées par le bénéficiaire du régime (c'est-à-dire votre enfant).

Les cotisations sont donc limitées au montant nécessaire pour payer les dépenses éligibles du bénéficiaire. Cependant, comme vous le verrez ci-dessous, les fonds peuvent être transférés à d'autres bénéficiaires.

Notez que les règles de l'impôt sur les dons peuvent affecter vos cotisations et certains États limitent le montant de la cotisation annuelle à leur régime. Vous avez des questions plus nuancées sur les règles? Visitez la page Q&A de l'IRS sur ce sujet.

Économies vs forfaits prépayés

Il existe deux types de plans d'épargne-études 529: prépayés et d'épargne. Il est important de connaître la différence. Certains États offrent l'un ou l'autre, les deux, ou un plan qui combine les fonctionnalités.

Forfaits prépayés 529

Les plans prépayés 529 vous offrent généralement plus d'avantages fiscaux et une remise universitaire pour les écoles de cet état particulier. Les plans prépayés sont considérés comme anti-inflation car ils vous permettent d'économiser pour l'université aux prix d'aujourd'hui.

Mais ils viennent aussi avec plus de restrictions. Par exemple, si vous décidez d'utiliser un forfait prépayé dans votre état, puis d'envoyer plus tard votre enfant dans un collège hors de l'État, vous perdrez une partie des économies que vous avez pu obtenir en étant dans un prépayé dans l'État planifier. Cela varie considérablement selon le plan de l'État.

Si vous n'avez pas d'impôt d'État, comme moi au Texas, vous devriez probablement envisager des plans d'épargne juste pour vous donner plus de flexibilité.

529 Plans d'épargne

529 Les plans d'épargne sont plus flexibles. Vous pouvez généralement utiliser ces types de plans dans n'importe quel collège ou université accrédité du pays. Par exemple, je réside au Texas et j'ai un plan d'épargne 529 avec l'Ohio.

Comme il s'agit d'un régime d'épargne, je peux utiliser les fonds où je veux, pourvu que ce soit pour des frais d'études admissibles.

Il est important de noter que vous pouvez utiliser les deux types de plans. Voir l'histoire ci-dessous de quelqu'un qui a utilisé les deux types.

529 Calculatrice du régime d'épargne-études (voir ce qui est possible)

Calculons ce qui est possible avec un régime d'épargne-études 529. Le calculateur de plan d'épargne universitaire 529 simple mais élégant de CollegeBacker visualise parfaitement les résultats de l'utilisation d'un plan 529 pour les dépenses universitaires de votre enfant.

J'ai branché une hypothèse et j'ai été agréablement surpris de voir qu'en utilisant un plan d'épargne-études 529 pour épargner régulièrement pour les dépenses universitaires de mon enfant de cinq ans, je pourrai économiser 3 000 $ supplémentaires au moment où il sera prêt à aller à l'école.

Essayez la calculatrice de CollegeBacker.com dehors pour vous-même.

Les informations suivantes expliquent les avantages et les risques associés à ces comptes.

Avantages d'un régime d'épargne-études 529

Cette méthode d'épargne pour les dépenses du collège offre des avantages au-delà des allégements fiscaux et des déductions :

- Les parents gardent le contrôle du fonds. Ceci est important si vous craignez que votre enfant décide d'utiliser ses économies pour un voyage ou une nouvelle voiture. Vous contrôlez le compte et décidez quand et comment l'argent sera utilisé.

- Jusqu'à ce que vous décidiez de retirer l'argent, vous n'aurez pas à vous soucier de déclarer des informations sur votre déclaration de revenus. L'année où vous retirez l'argent sera la seule fois où vous recevrez un formulaire 1099 pour déclarer des revenus imposables ou non imposables.

- Ces plans offrent de la flexibilité. Vous pouvez déplacer votre investissement vers un autre plan d'épargne 529 ou changer de bénéficiaire (voir ci-dessous) si votre enfant ne va pas au collège ou reçoit des bourses qui couvrent les dépenses.

- La plupart des 529 plans d'épargne-études permettent des dépôts substantiels et n'importe qui peut cotiser, pas seulement le parent du bénéficiaire. Les grands-parents, la famille élargie et d'autres personnes peuvent contribuer à l'éducation de votre enfant au fil des ans. Dans la plupart des cas, il n'y a pas de restrictions d'âge ou de limites de revenu pour ces régimes.

- Les régimes détenus par un parent ou un autre donateur n'auront pas d'impact significatif sur la capacité de votre enfant à recevoir une aide financière fédérale. C'est parce que le compte 529 est considéré comme un actif "parental".

- Avec les récents changements du code des impôts, 529 comptes peuvent désormais être utilisés pour payer jusqu'à 10 000 $ par an de dépenses éducatives de la maternelle à la 12e année.

Inconvénients d'un régime d'épargne-études 529

L'utilisation d'un plan d'épargne-études 529 peut être un excellent moyen de réinvestir de l'argent pour des dépenses universitaires en constante augmentation. Mais ils ne sont pas sans certains risques ou pénalités.

- Retirer de l'argent pour autre chose que des dépenses d'éducation admissibles déclenche des impôts sur le revenu ainsi qu'une pénalité de 10 %. Si vous avez bénéficié d'une déduction fiscale de l'État, vous devrez peut-être également la rembourser.

- Certains collèges prennent en compte les 529 plans d'épargne-études familiaux pour déterminer les bénéficiaires de bourses ou de subventions.

- Certains plans d'épargne ont des frais administratifs élevés qui peuvent réduire vos revenus. Il est très important d'examiner attentivement toutes les informations avant de s'engager dans un plan spécifique. Faites vos recherches, magasinez et comparez soigneusement les plans pour trouver la meilleure option pour votre famille.

Quand démarrer un plan d'épargne 529 ?

Commencez dès maintenant !

Ne vous laissez pas trop entraîner par les différents types de plans/comptes. Choisissez quelque chose et allez-y.

La vérité est que la majorité des gens attendent qu'il soit trop tard pour commencer à faire quoi que ce soit. Et ce n'est pas parce qu'ils n'avaient pas d'argent. C'est parce qu'ils y ont pensé plusieurs fois au fil des ans et n'ont jamais agi, soit parce qu'ils étaient confus par les choix, soit trop paresseux pour le mettre en place.

S'ils venaient de commencer un retrait d'épargne automatique sur un CD ou un simple compte d'épargne, ils seraient mieux lotis que là où ils se trouvent.

J'étais l'une de ces personnes. Pendant très longtemps, je n'avais pas décidé d'un endroit précis pour ranger mes économies universitaires.

Vous pouvez en fait ouvrir un 529 avant la naissance de votre enfant. Vous n'aurez qu'à penser à changer le bénéficiaire de votre enfant une fois qu'il est né et que vous obtenez un numéro de sécurité sociale.

Devriez-vous utiliser le plan de votre état ?

Si vous habitez au Texas comme moi, votre situation est plutôt bonne. Vous ne payez pas l'impôt sur le revenu de l'État.

Par conséquent, il n'y a pas de plans d'études particulièrement avantageux pour les Texans, à moins que vous ne vouliez envoyer votre enfant dans une école du Texas. Dans ce cas, il existe des forfaits prépayés qui pourraient être mieux pour vous.

En bout de ligne, vous êtes plus libre de regarder le plan d'un autre État. La plupart des plans vous permettront de participer à leur plan et d'utiliser les fonds n'importe où.

Cela étant, la prochaine chose dont vous devez vous soucier est les frais, la flexibilité et les options de fonds. Les publications en ligne sont toujours classées 529 en fonction de ces facteurs. Vous pouvez parcourir l'une de ces listes et affiner vos choix, appuyer sur la gâchette et commencer à économiser.

Si vous n'avez pas d'impôt sur le revenu comme moi, vous devriez considérer CollegeBacker comme votre foyer pour votre plan d'épargne universitaire 529. Vous ne manquerez aucune déduction en utilisant le service de plan d'épargne collégial 529 de CollegeBacker.

En rapport: Voir notre liste des états sans impôt sur le revenu.

Dans quels fonds devriez-vous investir dans le cadre du régime ?

Une fois que vous aurez mis en place le régime d'épargne-études 529, vous devrez décider dans quoi investir.

La plupart des régimes offrent des fonds à date cible ou en fonction de l'âge. Ces comptes de fonds deviennent plus conservateurs à mesure que votre enfant vieillit.

Ainsi, lorsque votre enfant aura 16 ans et que le marché s'effondre, la moitié de vos investissements ne seront pas prélevés. À ce moment-là, vous serez dans des investissements plus conservateurs.

Consultez notre guide pour déterminer la bonne répartition de l'actif pour votre régime d'épargne-études 529.

Soyez prudent avec les régimes basés sur l'âge

Voici une brève histoire sur l'importance de définir le bon bénéficiaire sur votre plan si vous utilisez des fonds basés sur l'âge.

Il y a quelques années, je lisais un r/financespersonnelles fil (excellent endroit pour des conseils pf en passant) de quelqu'un qui envisage le plan d'épargne Ohio 529.

Je suis un fan de ce plan, alors j'ai dit que je pensais que c'était un bon plan pour moi, un Texan puisque je n'ai pas de déduction fiscale à prendre en compte.

De plus, le plan CollegeAdvantage (comme il est communément appelé) est livré avec une interface en ligne simple et, surtout, des fonds à faible coût de Vanguard.

Le redditeur a continué à me demander sur les différents fonds et celui que j'ai choisi.

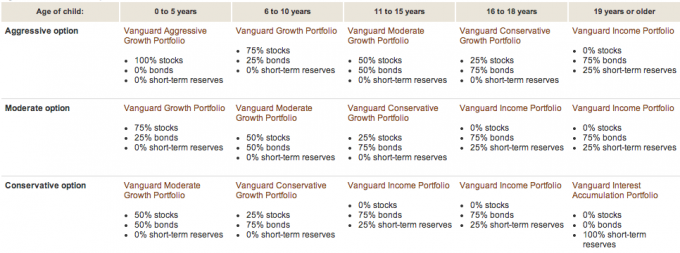

Je lui ai expliqué que j'avais choisi l'option Vanguard agressive basée sur l'âge pour mes deux filles. Quand on étudie le plan sur le site Vanguard J'ai découvert que la combinaison d'actions, d'obligations et de liquidités du fonds était selon l'âge du bénéficiaire.

Voici une ventilation visuelle de Vanguard:

C'est quelque chose que je me souviens avoir connu avec ma première fille. Mais j'ai oublié en quelque sorte lors de l'ouverture du compte 529 de la deuxième fille.

Vous voyez, nous n'avions pas le SSN de notre deuxième fille ni même la date de naissance lorsque nous avons ouvert le compte. Nous l'avons en fait ouvert en utilisant ma femme comme bénéficiaire, avant la naissance.

Au moment où ma deuxième fille est née, nous avions financé le compte et nous étions déjà investis dans le fonds basé sur l'âge: 75 % en obligations et 25 % en espèces. Pourquoi cette attribution? Parce que ma femme a plus de 19 ans, évidemment !

Donc, grâce à ce fil Reddit, j'ai réalisé l'erreur de mes manières. Maintenant, je sais pourquoi le compte de ma deuxième fille a si mal fonctionné par rapport à ma fille aînée. Parce que le compte de la deuxième fille était en obligations et en espèces! Tellement embarrassant. Voici la comparaison des performances annuelles :

Fille #1 (moins de 5 ans) :

Fille #2 (en fait basé sur l'âge de Mme PT - plus de 19 ans) :

Une fois que j'ai réalisé cela, j'ai changé le bénéficiaire du régime d'épargne-études 529, quelque chose sur lequel je traînais les pieds parce que je ne pensais pas que cela importait.

J'ai parlé brièvement avec CollegeAdvantage et ils m'ont assuré qu'une fois que j'ai changé les informations sur le bénéficiaire les obligations/fonds en espèces seraient vendus et le compte serait réinvesti dans des actions (sur la base des moins de cinq ans support).

C'est certainement quelque chose que j'aurais dû faire il y a 2,5 ans. Ce qui est bien, c'est qu'il nous reste 16 ans pour faire la différence.

La morale de l'histoire est de toujours prendre le temps de comprendre vos investissements. Même avec les meilleures intentions (comme démarrer un régime d'épargne-études 529 avant la naissance de votre enfant), des erreurs peuvent être commises.

Épargne universitaire ou épargne-retraite Qu'est-ce qui est le plus important ?

Je pense qu'il est important de prendre soin de vos besoins en matière de retraite avant d'envisager l'épargne-études. Il n'y a pas de prêts ou de bourses disponibles pour votre retraite.

Cela ne veut pas dire que vous devez avoir votre retraite entièrement financée avant d'épargner pour vos enfants. Il vous suffit de verser la cotisation maximale nécessaire pour vous aider à atteindre vos objectifs de retraite, puis de penser à l'épargne-études.

C'est juste mon point de vue. Vous pouvez adopter une position différente.

Le millionnaire d'à côté ne devrait pas payer pour le collège de leur enfant

J'ai écouté le Millionnaire à côté dernièrement et les auteurs passent beaucoup de temps à parler de la façon dont les millionnaires (en particulier les la porte à côté variété) finissent par utiliser leur richesse pour l'éducation de leurs enfants (écoles privées, collèges).

Ils disent que c'est une erreur parce que les enfants qui reçoivent des cadeaux financiers importants ne sont pas frugaux avec cet argent.

La frugalité est ce qui est crédité de faire des gens ordinaires, qui travaillent dur, des millionnaires pour commencer. Ainsi, en offrant à vos enfants un gros cadeau financier, vous les privez d'un des facteurs qui les aideront à devenir eux-mêmes millionnaires.

Je crois en cette approche. Madame. PT y croit fermement. L'argent que nous avons économisé dans nos 529 plans d'épargne-études pour nos enfants sera davantage un supplément. À l'heure actuelle, nous plaçons 75 $ par mois pour chaque enfant dans 529 régimes d'épargne-études.

Avec quelques contributions forfaitaires et un peu d'argent pour les anniversaires, nous pourrons probablement aider nos enfants avec quelques semestres d'université.

Nous sommes ravis de voir nos enfants assumer une part de responsabilité dans le coût de leur éducation. Ils peuvent le faire en travaillant, en utilisant des bourses ou même en prenant de petits prêts (ce à quoi je ne suis pas tout à fait opposé)

Voir également:Enseigner aux enfants l'argent [Le guide complet]

Ce que font les autres blogueurs/parents

J'ai contacté certains de mes amis blogueurs et lecteurs et leur ai posé cette question :

« Utilisez-vous actuellement ou prévoyez-vous d'utiliser un régime d'épargne-études 529 pour épargner en vue des études collégiales de votre enfant? Si oui, pourquoi? Si non, pourquoi ?

Sens d'économiser – Nous n'avons actuellement pas de plan d'épargne-études 529 pour notre bébé. En ce moment, nous avons un petit compte d'épargne pour nous permettre d'acheter des choses inattendues dont il pourrait avoir besoin. Une fois notre voiture remboursée, nous augmenterons notre épargne-retraite et ouvrirons un compte d'épargne-études pour lui. Je m'attends à ce que cela se produise l'année prochaine.

Aucun crédit nécessaire – Je n'utilise pas 529 pour économiser pour l'université, du moins en ce moment. J'ai trois enfants et je travaille dur pour mettre 2 000 $ par enfant dans leurs comptes d'épargne-études (ASE). Si à un moment donné, je suis disponible pour financer entièrement leurs ESA et tous nos comptes de retraite, je pourrais envisager d'ouvrir 529.

Lisez notre article sur le différentes façons d'économiser pour l'université, qui comprend les AES.

Libre de cassé – Nous avons des plans d'épargne-études de l'État 529 pour nos deux enfants. Le plan NYS est administré par Vanguard, connu pour ses frais peu élevés. Il y a aussi un bon choix de fonds dans le plan. Et bien sûr, nous obtenons une pause sur nos impôts d'État. Nous aimons également la flexibilité dans la façon dont l'argent pourrait être utilisé lorsque nos enfants sont à l'université.

Portefeuille grand ouvert - Je n'économise pas actuellement pour le collège de mon enfant parce que je ne pense pas que leur collège devrait arriver avant ma retraite. Et je n'économise pas autant pour la retraite que je le voudrais. Lorsque je maximiserai mes IRA, je chercherai à économiser pour l'université.

Le rocher joyeux – Pas actuellement, mais nos enfants sont jeunes. Nous essayons toujours de comprendre comment nous voulons gérer l'université pour nos enfants. Lorsque la décision sera prise, nous utiliserons un 529 ou un ESA. Si nous utilisons un 529, je n'utiliserai probablement pas mon état (NJ). Je vais parcourir les 50 offres pour la meilleure pour notre situation.

Pas de plan d'endettement – Nous n'utilisons actuellement pas de plan d'épargne-études 529 pour épargner en vue des études de nos enfants. En fait, nous venons de commencer à économiser de l'argent pour les enfants à l'avenir (aucun actuellement). Nous prévoyons d'utiliser un 529 ou un outil d'épargne similaire à l'avenir, mais je n'ai tout simplement pas eu le temps de les rechercher suffisamment. De plus, le montant d'argent que nous avons mis de côté en ce moment est assez faible. Une fois que nous arrivons à un montant plus important, il sera plus logique d'ouvrir le compte.

Les budgets sont sexy - Non - mais seulement parce que je n'ai pas encore d'enfants) Si je l'avais fait, cependant, oui, je le raccorderais à un plan d'épargne-études 529 à coup sûr! Ce n'est pas que j'aie beaucoup cherché, mais j'entends toujours de bonnes choses à ce sujet.

Les Shaul – Nous y avons pensé, mais parce que nous vivons à l'étranger (et prévoyons d'y vivre pour le reste de nos vies), il est difficile de prévoir où nos enfants iraient à l'école. Mais notre situation n'est pas la plus courante aux États-Unis. Si nous vivions quelque part et qu'il semblait que nous allions être là pendant une bonne période de temps, nous le ferions. C'est un bon moyen de mettre de l'argent de côté pour eux, ne serait-ce que pour les aider à traverser la première année. Nous ne paierions pas pour toute leur éducation, mais assez pour les faire démarrer. D'ici là, espérons-le, ils auront acquis de saines habitudes financières pour les mener à bien.

ABC de l'investissement – Nous avons mis en place des comptes REEE pour nos enfants (équivalent canadien) même si pour être honnête, ce sont les grands-parents qui le financent. Je pense que c'est une bonne idée d'économiser de l'argent pour l'éducation de vos enfants, mais je n'y accorde pas beaucoup de priorité - c'est-à-dire que c'est un "agréable à avoir".

Moolanomie – J'utilise actuellement 529 pour épargner pour les études collégiales de mon fils. J'ai choisi 529 en raison de ses options d'investissement à faible coût, de la déductibilité fiscale de l'État et de la croissance à imposition différée. J'aime aussi le fait que je puisse transférer l'argent à d'autres personnes de ma famille si mon fils n'utilise pas l'argent.

Financement de fusée - Je n'ai pas de 529 pour mes enfants parce que je ne peux pas me le permettre en ce moment, cependant, j'ai des comptes d'épargne pour tous et j'y mets tous les centimes supplémentaires que je peux extraire de notre budget.

Bons Cents Financiers – J'ai actuellement un régime d'épargne-études 529 pour mon fils. Nous utilisons actuellement un plan hors de l'État parce que je sentais que les options d'investissement étaient de loin supérieures à ce que mon état offrait. J'ai également estimé que cela faisait suffisamment de différence pour surmonter l'avantage fiscal de l'État.

Mon plan en dollars – Nous avons environ deux douzaines de comptes 529, donc je pense que cela fait de moi un expert…. oh non, attends, peut-être un drogué. 🙂 Nous utilisons le plan Iowa pour les contributions Upromise, le plan New Hampshire pour la carte de crédit avec remise en argent de 2 %, notre Le plan du Wisconsin pour la déduction fiscale et le plan de l'Ohio parce que c'est mon préféré - indice Vanguard à faible coût fonds.

Voir notre avis sur le programme Upromise.

Financement d'argent gratuit – Oui, nous avons un 529. Pourquoi? Parce que nous ne recevons probablement aucune aide financière et devons économiser pour le collège de nos enfants. Les 529 dans lesquels nous sommes passent également par notre état et nous pouvons amortir 10 000 $ de contributions chaque année.

Lecteur J - Pas encore d'enfants, donc je n'ai pas vraiment trop vérifié. Mais Jesse à Le centime économisé a soulevé cette question; Je recommande de faire le calcul d'un CD/dépôt d'épargne avec des taux variables par semaine (compte tenu des taux en chute libre ces derniers temps, mais qui finiront par revenir) par rapport à un programme actuellement à imposition différée. Les choses peuvent changer avec les nouveaux décideurs.

Plus de questions courantes sur le régime d'épargne-études 529

J'ai eu des questions plus nuancées de lecteurs concernant l'épargne pour les dépenses d'études à l'aide d'un plan d'épargne collégial 529. Ci-dessous, je vais répondre à quelques-uns. Espérons que cela vous rendra plus à l'aise avec le compte afin que vous puissiez commencer à en financer un pour les études collégiales de votre enfant.

1. Et si mon enfant n'allait pas à l'université ?

L'épargne et les revenus de l'épargne sont toujours votre argent. Vous, le donateur, gardez toujours le contrôle sur les fonds. Le bénéficiaire (votre enfant) n'a aucun contrôle. Vous pouvez changer de bénéficiaire à tout moment (généralement une fois par an).

Donc, si votre premier enfant ne fréquente pas une institution admissible, vous pouvez alors changer le bénéficiaire du régime pour un autre enfant, vous-même ou quelqu'un d'autre.

Par exemple, lorsque nous avons accueilli notre deuxième petite fille au monde, nous avions déjà ouvert un plan d'épargne-études de 529 pour elle. À l'époque, elle n'était pas née, nous avions donc besoin d'un autre bénéficiaire.

Nous avons choisi ma femme comme bénéficiaire temporaire. Mais quand elle est née, il était temps de transférer le compte à son propriétaire légitime, notre nouvelle fille. Voici comment ce processus fonctionne avec le plan de l'Ohio :

Vous ne pouvez pas simplement changer le nom du compte. Tout d'abord, vous devez ouvrir un tout nouveau compte (en utilisant le même titulaire de compte) avec CollegeAdvantage et transférer les actifs du premier compte au second.

Vous ne pouvez pas effectuer ce transfert en utilisant l'accès à votre compte en ligne. Vous devez télécharger un formulaire pdf à partir de cette page de formulaires CollegeAdvantage, le remplir et le poster à CollegeAdvantage à PO Box 692196 Cincinnati, OH 45269. Vous trouverez des instructions sur la façon d'utiliser ce formulaire sur cette page d'information sur les changements de compte CollegeAdvantage.

Pour remplir le formulaire, vous aurez besoin des informations du titulaire du compte et du bénéficiaire actuel. Vous aurez également besoin des informations du nouveau bénéficiaire (y compris le SSN). Ensuite, vous aurez la possibilité de ne transférer qu'un montant partiel, de modifier les investissements et de modifier les informations EFT.

Enfin, vous devrez signer le formulaire devant quelqu'un qui peut fournir une garantie de signature. C'est différent d'un notaire. Mais il semble que vous puissiez obtenir l'une de ces garanties dans une banque.

2. Et si vous n'avez personne à qui transférer les fonds ?

La seule chose que vous pouvez perdre si vous n'utilisez pas les fonds pour les dépenses d'éducation, ce sont les économies d'impôt sur les fonds et une pénalité de 10 % sur les revenus de l'épargne.

A titre d'exemple, disons :

- Vous déposez 50 000 $ maintenant dans un plan d'épargne-études 529.

- Avance rapide de 18 ans et vos fonds valent maintenant 60 000 $. Vous avez gagné 10 000 $ !

- Supposons que votre enfant décide de sauter l'université.

- Si vous retirez ces fonds et les utilisez pour vous-même sur Twinkies, les 10 000 $ seraient assujettis à la taxe et à la pénalité.

- Vous devriez à peu près 3 000 $ à 4 000 $ au gouvernement fédéral. Vous repartirez avec environ 56 000 $ de vos 60 000 $.

Mais, la pénalité de 10 % peut être supprimée si votre enfant devient invalide, décède ou obtient une bourse.

3. Que se passe-t-il si mon enfant obtient une bourse d'études collégiales, alors qu'arrive-t-il aux 529 fonds du régime d'épargne-études collégiales ?

Comme je l'ai dit plus haut, vous avez généralement plusieurs options: transférer à un autre bénéficiaire et le lui donner, vous asseoir sur les fonds jusqu'à ce qu'une autre option soit disponible, ou retirer les fonds sans pénalité (il vous suffit de payer le impôts).

La pénalité est supprimée si votre enfant obtient une bourse.

4. Dois-je ouvrir un compte 529 distinct pour chaque enfant ou dois-je n'avoir qu'un seul compte ?

Oui, ouvrez un compte pour chaque enfant. À ma connaissance, vous ne pouvez avoir qu'un seul bénéficiaire des fonds d'un compte.

5. Pouvez-vous retirer 529 fonds du régime d'épargne-études en cas d'urgence avec ou sans pénalité?

En règle générale, vous avez un contrôle total sur les fonds du régime. Vous pouvez retirer vos fonds à tout moment, pour quelque raison que ce soit. Comme je l'ai mentionné ci-dessus, vous seriez soumis à un impôt et à une pénalité sur les revenus de l'épargne. À ma connaissance, il n'y a aucune règle de rigueur qui vous exempterait de la pénalité.

6. À quel âge ou quand devez-vous retirer les 529 fonds du régime d'épargne-études?

Il n'y a généralement pas d'âge ni de limite de temps pour les retraits.

7. Le régime d'épargne-études 529 pourrait-il servir de pécule pour mes enfants ?

L'utilisation du régime d'épargne-études 529 pour autre chose que les dépenses d'études serait une utilisation inefficace du régime. Si vous cherchez un endroit pour ranger des économies d'urgence, envisagez un compte d'épargne à intérêt élevé assuré par la FDIC ou un compte de courtage.

8. Dois-je consulter un CPA, un CFP et comprendre le plan dans lequel je m'engage ?

C'est conseillé, mais ce n'est pas absolument nécessaire. Si vous n'êtes pas sûr de l'ouverture d'un régime d'épargne-études 529, veuillez consulter un professionnel de la finance payant uniquement pour comprendre votre gamme complète d'options d'épargne-études. Il existe d'autres options comme les ESA Coverdell qui pourraient être mieux adaptées à votre situation.

Une autre raison d'envisager de travailler avec un pro est que chaque plan d'État et les implications fiscales ont un impact sur votre décision. Prenez le temps de rechercher le plan dans lequel vous vous lancez. Lisez les lignes directrices du plan. Appelez l'administrateur du régime de votre état et demandez-lui de vous l'expliquer.

529 Régimes d'épargne-études fonctionnent-ils réellement? Regardons les statistiques

Vous avez peut-être cette question lancinante dans le fond de votre esprit,

« Quand mon enfant ira à l'université dans un certain nombre d'années, cela aura-t-il vraiment un impact positif sur l'abordabilité? (c'est-à-dire, est-ce que cela va vraiment profiter à mon enfant ?) »

Jetons un coup d'œil à l'impact du régime d'épargne-études 529 et comment vous pouvez calmer ces questions lancinantes ci-dessus.

Au niveau macro, nous savons que 529 régimes d'épargne-études gagnent en popularité. Cependant, leur impact sur l'étudiant américain est encore très faible. Ils ne sont actuellement pas utilisés par beaucoup de gens.

Seulement environ 5% (ou 1,4 million) des étudiants américains ont en fait utilisé un plan d'épargne universitaire 529 en 2011 pour payer une partie de leurs études collégiales.

Ainsi, même si vous et moi connaissons et utilisons 529 plans d'épargne universitaire, les parents d'enfants qui vont à l'université aujourd'hui ne savent pas grand-chose à leur sujet ou n'ont pas pris la peine de les connaître et de les utiliser.

Cela s'améliore quand vous regardez le solde moyen. En 2018, ce nombre est d'environ 24 153 $. Bien que cela ne paie pas pendant quatre ans dans la plupart des collèges, c'est la preuve que les personnes qui ont 529 plans d'épargne-études font de sérieuses économies.

Améliorez vos chances de réussite du régime d'épargne-études 529

Revenons à notre question: le plan d'épargne-études 529 sera-t-il vraiment avantageux pour mon enfant? Les trois facteurs impliqués pour répondre à la question par vous-même sont :

- Quel sera le coût des études collégiales lorsque mon enfant obtiendra son diplôme d'études secondaires ?

- Mon épargne est-elle suffisante ou le retour sur mon épargne sera-t-il suffisant ?

- Mes 529 actifs de régime d'épargne-études réduiront-ils l'aide financière que reçoit mon enfant ?

Nous pouvons contrôler quelque peu les deux premiers facteurs. Et le troisième n'est probablement pas de quoi s'inquiéter.

Contrôler les coûts du Collège

Bien que nous ne puissions pas contrôler le coût réel d'un collège individuel, en étant ouverts à choisir un collège plus abordable, nous pouvons rester flexibles dans notre choix et choisir le collège qui a le plus de sens financier lorsque nos enfants diplômé.

D'ici 2030, cela coûtera probablement un quart de million de dollars pour fréquenter une université privée (fou), mais une université publique coûtera probablement 100 000 $. Toujours fou, mais cela montre l'énorme différence que le choix peut faire.

Et si votre enfant est prêt à faire deux ans dans un collège communautaire, ce prix pourrait être encore réduit. Vérifier Calculateur de coût universitaire de Vanguard faire vos propres projections.

En rapport: Lisez nos choix pour les meilleurs diplômes universitaires obtenir.

Contrôle de l'épargne et du rendement de 529 régimes d'épargne-études

Nous pouvons certainement contrôler combien nous économisons chaque mois sur notre plan d'épargne-études 529. Même si ce n'est qu'un petit montant chaque mois, cela peut avoir un impact assez important. 50 $ par mois sur 18 ans à un rendement attendu de 7 % rapportera 21 700 $. Investissez quelques remboursements d'impôts ou bonus au fil des ans et ce nombre pourrait être beaucoup plus élevé.

Nous ne pouvons pas contrôler le rendement boursier, mais nous pouvons diversifier nos investissements au sein de notre collège 529 plans d'épargne tels qu'ils ne sont pas exposés à un grand risque plus votre enfant se rapproche l'obtention du diplôme.

L'essentiel semble donc être de économiser plus, diversifiez-vous, soyez flexible dans le choix de l'université et tempérez vos attentes concernant la couverture à 100% (ce qui n'est peut-être pas souhaitable de toute façon… voir mes réflexions sur les millionnaires ci-dessus).

Contrôler l'impact de l'aide financière de 529 régimes d'épargne-études

Mais qu'en est-il de ce troisième facteur? Comment votre aide fédérale aux études sera-t-elle affectée par ce que vous avez épargné dans votre régime d'épargne-études 529 ?

Si vous regardez le FAFSA en ce moment, le plan d'épargne collégial 529 est censé être considéré comme un actif d'investissement appartenant aux parents. Cela aura un impact sur le montant de l'aide fédérale aux étudiants auquel l'étudiant sera admissible. Mais seulement d'une petite quantité.

Selon l'Avant-garde, l'inquiétude quant à l'impact des 529 régimes d'épargne-études sur l'aide financière n'est pas fondée.

Les parents peuvent exclure certains actifs autres que la retraite (y compris le 529 régime d'épargne-études) et les 529 actifs du régime qui sont inclus ne peuvent affecter l'aide financière que d'un maximum de 5,64 %.

Donc, si vous avez épargné 25 000 $ dans un régime d'épargne-études 529 et que vous ne pouvez pas utiliser les fonds autres que la retraite exclusion (parce que vous avez une cargaison d'argent liquide, par exemple), votre enfant recevra 1 410 $ de moins en aide financière. Bien que ce ne soit pas un changement stupide, ce n'est pas une raison pour arrêter d'utiliser votre plan 529.

De plus, certains collèges privés prennent en compte les 529 actifs du régime d'épargne-études lorsqu'ils distribuent des aides.

D'après toutes les recherches que j'ai faites, il semble qu'il s'agisse d'un impact collège par collège et votre meilleur pari est donc d'être en contact avec le collège pour connaître leurs politiques. Raison de plus pour rester flexible avec le choix de l'université.

Comment une famille a utilisé ses 529 plans d'épargne-études

Lorsqu'il s'agit de diversifier les sources de contribution, certains utilisent une approche hybride impliquant un 529 prépayé plan et un des économies plan pour garantir que la plupart ou la totalité des dépenses du collège seront abordables. Voici un exemple :

Voici Jan Keenan, mère de trois récents diplômés universitaires et avocate à Keenan & Austin, C.P.. Elle a choisi d'utiliser une approche hybride pour créer un peu plus de sécurité avec son épargne-études.

Nous avons acheté MET (Fiducie éducative du Michigan) des contrats pour nos trois enfants lorsqu'ils avaient 12, 11 et 8 ans. Nous avons également mis de l'argent dans 529 plans d'épargne pour eux lorsqu'ils avaient quelques années de plus. Les contrats MET ont payé leurs frais de scolarité et les 529 plans d'épargne ont payé leur chambre, leur pension et leurs livres.

Nous avons payé 20 000,00 $ pour chaque contrat MET et ils ont payé en moyenne environ 40 000,00 $ en frais de scolarité pour chaque enfant. Nous avons mis 22 000,00 $ dans le 529 pour notre aîné, 21 000,00 $ pour notre enfant du milieu et 18 000,00 $ pour notre plus jeune. Au moment où chaque enfant est entré à l'université, ils avaient chacun environ 28 000,00 $ dans leurs 529 comptes.

N'oubliez pas que les plans prépayés ont leurs avantages et leurs inconvénients, alors assurez-vous de bien comprendre la différence entre un plan d'épargne 529 et un plan prépayé 529 au niveau de chaque État. Mais j'aime cette approche hybride et honnêtement, je n'y avais jamais pensé. Les forfaits prépayés ne sont disponibles que dans certains États.

Ouvrez votre plan d'épargne universitaire 529 en 5 minutes avec CollegeBacker

Si vous vivez dans un État qui n'a pas d'impôt sur le revenu ou si vous ne souhaitez pas utiliser votre plan d'État d'origine pour quelque raison que ce soit, vous avez le choix entre de nombreux plans. Chaque État proposant son propre plan, la seule recherche peut suffire à vous empêcher de commencer. C'est là qu'intervient CollegeBacker.

CollègeBacker fait le choix et ouvrir un compte 529 facile. Vous pouvez aller du début à la fin en cinq minutes environ. Répondez simplement à quelques questions sur vous-même et votre enfant et CollegeBacker vous recommandera le plan qui vous convient le mieux. Si vous êtes d'accord avec leur choix de régime et leurs choix de placement, ils ouvriront le compte pour vous, à votre nom.

C'est un point important, le 529 est à votre nom. Ce n'est pas comme si vous deviez investir avec une maison de courtage, disons Betterment par exemple, CollegeBacker vous aide simplement à ouvrir et à partager le compte avec d'autres, ils ne prennent pas les fonds sous gestion.

Notez également que les règles qui s'appliquent au compte restent les mêmes, que CollegeBacker vous aide ou non à gérer les choses. Les cotisations maximales, les règles de retrait et l'utilisation approuvée des fonds s'appliquent toujours.

Voici une interview du PDG qui explique comment fonctionne CollegeBacker.

Construire votre équipe CollegeBacker

Si obtenir de l'aide pour choisir un 529 n'est pas assez cool, leur spécialité réside dans la facilité de faire participer les autres et d'aider les parents à économiser. Lorsque vous créez votre compte, CollegeBacker vous permet de « construire votre équipe ». Cela signifie que vous pouvez inviter d'autres personnes à contribuer au fonds universitaire de votre enfant.

CollègeBacker fournit un lien facilement partageable que vous pouvez envoyer à toute personne souhaitant contribuer au compte universitaire de votre enfant. Le lien conduira le membre de la famille directement à la page de contribution de votre enfant, et il leur montrera également comment ce don va grandir au fil du temps. Ainsi, au lieu de recevoir des cadeaux qui seront rapidement dépassés, votre enfant peut recevoir des fonds universitaires. C'est parfait pour les grands-parents, les tantes, les oncles et les amis proches qui veulent faire plus que simplement donner à votre enfant un autre morceau de plastique moulé.

Coût de CollegeBacker

CollegeBacker est gratuit. Ouais, gratuit. Ils fonctionnent sur un modèle « payez ce que vous pouvez » qui vous permet de choisir combien vous voulez payer par mois, entre 0 $ et 10 $ par mois.

Si vous avez repoussé l'ouverture d'un plan d'épargne-études 529, c'est le moment! CollegeBacker est là pour vous aider et je ne vois aucune raison de ne pas commencer aujourd'hui.

Commencez avec CollegeBacker ici.