je écrivez beaucoup sur le fonds d'urgence (c'est-à-dire le fonds pour les jours de pluie) sur l'argent à temps partiel.

Pourtant, il m'est venu à l'esprit que je n'ai pas réellement écrit de message sur le démarrage d'un. Et avec eux étant une partie si importante de votre plan financier, c'est tout un oubli.

Un fonds d'urgence est de l'argent mis de côté pour être utilisé uniquement en cas d'urgence. Il vous protège contre une perte de revenu imprévue ou une dépense imprévue. Un bon fonds d'urgence peut couvrir trois à quatre mois de dépenses, est accessible et vous rapporte de l'argent. Les comptes d'épargne à haut rendement, les fonds du marché monétaire et les obligations sont trois bons endroits pour placer votre fonds d'urgence.

Qu'est-ce qu'un fonds d'urgence

Wow, j'ai souvent dit « urgence » dans ce premier paragraphe. Désolé pour ça. À vrai dire, je le dirai probablement souvent dans le reste de cet article, alors soyez indulgents avec moi.

J'ai découvert le concept du fonds d'urgence en écoutant l'émission de radio de Dave Ramsey. Je veux dire, je savais qu'il y avait des économies, mais je ne savais pas l'appeler un fonds d'urgence. Alors, merci Dave !

Je pense que l'appeler un fonds d'urgence est un bon nom car il vous donne un objectif clairement défini pour cet argent. Ce qui peut vous motiver à commencer, et à en garder un.

Ma définition: Un fonds d'urgence est de l'argent que vous mettez de côté pour être utilisé uniquement en cas d'urgence. C'est comme un extincteur pour vos finances personnelles.

Le fonds est généralement constitué de trois à six mois de vos dépenses et est généralement détenu dans un endroit distinct de votre compte de dépenses normal.

Pourquoi avez-vous besoin d'un fonds d'urgence

Un bon endroit pour commencer cette discussion est de décider pourquoi vous pourriez avoir besoin de l'un de ces fonds. Les raisons se divisent essentiellement en deux catégories principales :

- Vous pourriez subir une perte de revenu inattendue (c.-à-d. perdre votre emploi, vous blesser ou tomber enceinte et ne pas pouvoir travailler pendant un certain temps) OU

- Vous pourriez avoir une dépense imprévue (par exemple, votre voiture tombe en panne). Voici comment budgétiser ces.

La plupart des gens ne sont pas assurés contre tous les types d'événements qui pourraient survenir. Cela signifie qu'un fonds d'urgence est un excellent choix pour à peu près tout le monde.

Si vous avez besoin d'aide pour constituer un fonds d'urgence, consultez le Défi d'économie d'argent de 52 semaines. Si vous le remplissez, vous économiserez 1 378 $.

Éléments clés d'un bon fonds d'urgence

Comment savoir quand on a un bon fonds d'urgence? Voici quelques cases que vous voudrez que votre fonds d'urgence vérifie.

Assez gros

Votre fonds doit être suffisamment important pour vous aider à traverser les événements que je viens de mentionner ci-dessus. Par exemple, s'il vous faut trois mois pour trouver un autre emploi après une mise à pied, prévoyez un fonds d'urgence de quatre mois de vos dépenses.

Quelles dépenses? Le moyen le plus rapide de calculer cela est de vous connecter et de consulter les données des six derniers mois de votre banque. Utilisez ces données pour déterminer le total des dépenses mensuelles moyennes au cours des six derniers mois.

Utilisez ces données pour déterminer le total des dépenses mensuelles moyennes au cours des six derniers mois. Multipliez cette moyenne par 3, 4, 5 et 6 mois. Les autres facteurs énumérés ci-dessous vous aideront à déterminer lequel de ces nombres (3x, 4x, 5x ou 6x) utiliser comme base pour votre fonds d'urgence.

Qu'est-ce qui vous semble confortable ?

Accessible, mais pas trop accessible

Le fonds doit être conservé dans un endroit où vous pouvez y accéder en cas d'urgence. Mais j'ai tendance à penser qu'il devrait être suffisamment éloigné pour que vous ne puissiez pas le dépenser pour les dépenses quotidiennes. Cela signifie que vous ne le gardez pas dans votre compte courant sécurisé ou dans le compte d'épargne attaché à ce compte courant.

D'un autre côté, n'utilisez pas non plus de CD pour conserver vos économies d'urgence. Les CD arrivent à échéance tous les mois au plus tôt, donc si vous en aviez besoin tout de suite, vous paieriez probablement une pénalité pour avoir retiré votre argent plus tôt.

Bien sûr, vous pouvez utiliser plusieurs CD et les avoir dans un calendrier de maturité renouvelable. De cette façon, une partie de votre argent deviendrait disponible chaque mois. Ce n'est pas encore assez flexible pour moi, cependant.

Gagner de l'argent pour vous

Enfin, en prime, vous aimeriez que votre fonds d'urgence vous rapporte de l'argent.

Non, vous ne voulez pas investir l'argent de votre fonds d'urgence en bourse. Mais il existe plusieurs endroits sûrs pour stocker votre fonds d'urgence qui vous donneront quand même un rendement décent. Dans la section suivante, nous examinerons quelques façons de gagner de l'argent avec votre fonds d'urgence.

En rapport:Les meilleurs comptes d'épargne en ligne à haut rendement

Où pouvez-vous conserver un fonds d'urgence ?

Le taux moyen national des comptes d'épargne est un lamentable de 0,09 %, selon la FDIC. Cela signifie que pour chaque tranche de 10 000 $, vous gagnerez un maigre 9 $. C'est terrible!

Mais la bonne nouvelle est que vous pouvez gagner un retour sur votre argent beaucoup plus élevé si vous êtes prêt à magasiner. Voici trois bons endroits pour envisager de conserver votre fonds d'urgence.

Comptes d'épargne à haut rendement

Au cours des dernières années, les banques en ligne et les sociétés de technologie financière ont utilisé des comptes d'épargne à haut rendement pour attirer de nouveaux clients. Aujourd'hui, il est facile de trouver des comptes qui vous rapporteront 20 à 25 fois la moyenne nationale.

La montée en puissance des comptes de trésorerie à haut rendement fintech a poussé les banques en ligne à augmenter également leurs taux. Même certaines banques traditionnelles de brique et de mortier ont répondu avec des taux plus élevés. En fait, plusieurs banques proposent actuellement des taux égaux ou supérieurs à 2,0 %.

Sachez simplement que certaines banques ont une exigence de dépôt minimum pour obtenir leur APY le plus élevé. Et vous voudrez également garder un œil sur les frais indésirables.

Découvrez nos comptes d'épargne à haut rendement préférés ici.

Comptes du marché monétaire

Les comptes du marché monétaire sont similaires aux comptes d'épargne à bien des égards. Mais l'une des plus grandes différences est que vous êtes généralement autorisé à faire des chèques et/ou à utiliser une carte de débit pour accéder à vos fonds.

Cela peut rendre l'argent de votre compte du marché monétaire un peu plus accessible qu'un compte d'épargne. C'est comme un mélange entre un compte courant et un compte d'épargne. Et, à bien des égards, vous obtenez le meilleur des deux mondes. Le mauvais côté? De nombreux comptes du marché monétaire exigent des dépôts minimums plus élevés.

Mais si vous êtes en mesure de respecter l'exigence de dépôt minimum, vous pouvez vous attendre à ce que votre taux d'intérêt soit proche ou supérieur aux taux des comptes d'épargne. Et tous les comptes du marché monétaire sont assurés par la FDIC ou la National Credit Union Administration.

Obligations

Enfin, vous pourriez utiliser vos fonds d'urgence pour acheter des obligations. Cela peut sembler un endroit inhabituel pour stocker un fonds d'urgence. Mais les obligations pourraient être une meilleure option que la plupart ne le pensent, surtout si vous achetez le bon type.

Lorsque vous achetez une obligation, vous prêtez votre argent à l'acheteur. Dans la plupart des cas, cet acheteur sera une société, le gouvernement ou une municipalité. L'émetteur de l'obligation s'engage alors à vous payer un taux d'intérêt spécifique sur l'obligation, en plus de rembourser le principal à sa date d'échéance.

La grande partie des obligations est qu'elles fournissent un flux de revenus constant. La plupart d'entre eux versent des intérêts deux fois par an. Et certains ont un calendrier de paiement encore plus fréquent.

Pouvez-vous encaisser vos obligations à tout moment ?

La plus grande préoccupation que beaucoup de gens ont avec les obligations comme lieu pour leur fonds d'urgence est l'accessibilité. Après tout, de nombreuses obligations ont une échéance de 30 ans. De plus, nombre d'entre eux sont « non remboursables », ce qui signifie que vous ne pouvez pas revendre l'obligation à l'émetteur avant la date d'échéance.

Cependant, la plupart des obligations peuvent être vendues sur le marché secondaire. Les taux obligataires ont tendance à évoluer dans le sens inverse des taux d'intérêt généraux. Ainsi, selon l'évolution du climat des intérêts depuis que vous avez acheté votre obligation, vous pourriez la vendre sur le marché secondaire pour un prix inférieur ou supérieur à celui que vous avez initialement payé.

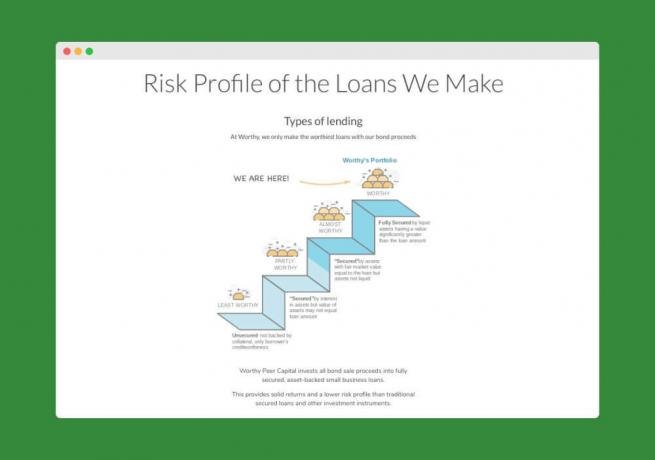

Si devoir vendre une obligation sur le marché secondaire semble être une corvée, ce n'est pas grave. Il existe des entreprises qui vendent des obligations remboursables avec des taux d'intérêt intéressants. Dans cet esprit, examinons Obligations dignes, un pionnier dans le domaine des obligations.

Comment gagner un taux fixe de 5% sur votre fonds d'urgence avec des obligations dignes

Obligations dignes vend des obligations assorties d'un 5% de rendement annuel à taux fixe. Oui, vous avez bien lu – 5,0% – plus 50 fois le taux du compte d'épargne national! Chaque obligation ne coûte que 10 $, c'est donc tout l'argent dont vous avez besoin pour commencer.

Voilà comment cela fonctionne. Worthy prend l'argent qu'ils reçoivent de la vente d'obligations et l'investit dans des prêts aux petites entreprises « adossés à des actifs ».

Cela signifie qu'ils ne donnent de l'argent qu'aux entreprises qui peuvent garantir les prêts avec des garanties. Cela rend leurs investissements moins risqués - c'est pourquoi ils sont à l'aise d'offrir le taux de 5% sur leurs obligations.

Et comme le taux d'intérêt de Worthy n'est pas basé sur la Fed, il devrait être plus stable. Worthy dit qu'ils n'ont pas l'intention de baisser les taux de sitôt. Si quoi que ce soit, ils espèrent augmenter taux sur la route.

Les obligations dignes sont assorties de taux d'échéance de 3 ans, mais peuvent être encaissées à tout moment. Leurs obligations paient des intérêts quotidiennement et une fois que vous avez atteint 10 $ d'intérêts, vous pouvez utiliser l'argent pour acheter une autre obligation si vous le souhaitez. C'est un moyen assez cool de gagner essentiellement des intérêts composés sur les obligations.

Prêt à gagner 5% sur votre fonds d'urgence? Voici où vous pouvez commencer.

Votre fonds d'urgence est-il assez important ?

La première chose que je dirais est, si vous devez demander, il y a de fortes chances que ce ne soit pas assez grand. 😉 Je sais que je ne vais pas m'en tirer avec cette réponse facile cependant. Alors ce que je vais faire, c'est essayer de vous donner quelques points de réflexion pour vous donner confiance dans vos fonds d'urgence. Après tout, je ne serai pas là pour te tirer d'affaire.

Connaître la règle du pouce

La plupart des experts financiers vous diront que vous avez besoin de 3 à 6 mois de dépenses en épargne liquide (c'est-à-dire en espèces). Si vous ne savez pas comment calculer ce nombre, ou si vous l'avez calculé et que cela ne vous a pas donné de sentiments chaleureux et flous, continuez à lire.

La raison pour laquelle la règle 3-6 est utilisée est que pour la famille typique, cela suffit pour vous aider à vous débrouiller un peu si vous perdez votre emploi. Cela finit également par suffire à vous aider à couvrir les factures médicales imprévues, les réparations de voiture, etc. pour l'assuré.

Si vous voulez en savoir plus sur ce sujet spécifique, voici notre article sur la somme d'argent que vous devriez garder sous la main.

Connaissez vos dépenses mensuelles

Si vous utilisez la règle des dépenses de 3 à 6 mois, vous devrez déterminer quelles sont vos dépenses mensuelles.

Prévoyez de dépenser le strict minimum pendant votre temps d'arrêt (c'est-à-dire coupez le câble, ne dînez pas autant, etc.). Passez en revue vos dépenses et additionnez les choses que vous auriez à payer même si vous n'aviez pas d'argent entrant. Factures comme le loyer/l'hypothèque, l'électricité, les assurances, les paiements minimums sur les dettes, etc.

Ensuite, pensez aux dépenses que vous auriez encore, mais peut-être à des niveaux inférieurs. Par exemple, vous aurez toujours besoin de mettre de l'essence dans votre voiture, mais probablement pas autant si vous ne faites pas la navette. Vous aurez toujours besoin d'acheter de la nourriture, mais de combien pourriez-vous réduire ce coût s'il le fallait? Y a-t-il d'autres dépenses que vous pourriez réduire même si vous ne pouvez pas les éliminer?

Travaillez pour déterminer les dépenses minimales que vous pourriez maintenir pendant quelques mois si vous deviez le faire. Multipliez ce nombre par trois, et le résultat est le montant que vous devrez conserver pour maintenir un fonds d'urgence de trois mois. Faites de même pour une période de quatre, cinq et six mois.

Considérez les chances de perdre tous vos revenus à la fois. Si vous êtes marié, quelle est la probabilité que vous perdiez tous les deux votre revenu en même temps? Les chances sont plus élevées si vous travaillez tous les deux dans la même entreprise, voire dans le même secteur.

Utilisez ce qui vous semble confortable et visez à être trop conservateur.

Connaissez vos franchises d'assurance

Une perte d'emploi n'est pas le seul type d'urgence que vous pourriez rencontrer. Quelque chose pourrait arriver à votre voiture, à votre maison ou à la santé d'un membre de votre famille.

Savez-vous combien votre compagnie d'assurance va couvrir? Y a-t-il des franchises importantes sur vos plans?

Quelqu'un avec une franchise de 5 000 $ et un régime d'assurance maladie catastrophique aura besoin d'un fonds d'urgence plus important que quelqu'un avec un plan premium dont la franchise est de 100 $.

D'après ce que vous découvrez ici, vous pourriez avoir besoin d'un fonds électronique de 6 mois par rapport à la variété de 3 mois.

Sachez où vous n'êtes pas assuré

Si vous vous retrouvez sans assurance dans un certain domaine de votre vie, réfléchissez à ce que vous coûterait une urgence dans ce domaine. Augmentez votre fonds d'urgence en fonction de ce que vous n'avez pas assuré. Ceux qui n'ont pas d'assurance maladie devraient vraiment avoir un énorme fonds d'urgence pour aider à couvrir ces factures médicales imprévues.

Connaissez vos atouts

Si vous êtes une famille à une voiture, à moins que vous ne viviez en ville, vous dépendez fortement de cette voiture (atout.) Si cette voiture avait besoin d'une réparation de 2 500 $, vous n'auriez pas d'autre choix que de dépenser l'argent pour la réparer. De même avec votre maison. Si votre maison est vieille et a besoin de réparations constantes, votre fonds d'urgence devra augmenter pour pouvoir couvrir ces réparations.

Connaître votre marché du travail

Êtes-vous le seul soutien de famille de la famille? Dans quelle mesure êtes-vous sûr de pouvoir trouver un autre emploi quelques semaines ou quelques mois après avoir été licencié ?

Si vous pensez que cela prendrait plus de quelques mois, parce que (a) votre industrie est en mauvaise posture, ou (b) vous ne sont pas commercialisables (pour une raison quelconque), alors envisagez de faire passer votre numéro de fonds électronique au-dessus des 6 mois marque. Continuez jusqu'à ce que vous vous sentiez à l'aise avec le numéro.

Alors, où cela place-t-il votre fonds d'urgence? Je pense que si vous commencez par la règle des 3 mois et que vous augmentez ensuite cela en fonction des risques de votre situation personnelle, vous pouvez vous rapprocher assez de votre fonds d'urgence réel requis.

En cas de doute, efforcez-vous simplement de faire en sorte que votre fonds d'urgence soit suffisamment important pour vous couvrir pendant six mois de revenus au lieu de dépenses. C'est un chiffre très prudent qui vous placerait bien en avance sur la plupart des autres épargnants.

Comment savoir si votre fonds d'urgence est trop important

Jetons un coup d'œil rapide aux fonds d'urgence et examinons ce qui est trop en ce qui concerne les économies en espèces.

En guise d'avertissement, chacun devrait examiner sa propre situation et décider du montant d'épargne d'urgence à court terme nécessaire. Pour certains, cela peut être 1 000 $, pour d'autres, 75 000 $. Pour lancer la conversation, j'ai dressé une liste de raisons pour lesquelles votre fonds d'urgence pourrait être trop important :

1. C'est plus de 6 mois de dépenses

La plupart ont maintenant entendu cette règle de base. Quelque part entre 3 et 6 mois de dépenses est ce que vous devriez probablement viser quand économiser de l'argent pour les urgences. Alors je te demande, si tu as plus que ça, pourquoi? Pourquoi cet argent n'est-il pas dans un actif qui s'appréciera davantage pour vous, comme l'immobilier ou d'autres investissements ?

Il peut cependant y avoir des raisons légitimes: vous pouvez avoir des antécédents de maladie dans votre famille, ou vous pouvez travailler dans un domaine spécialisé avec une tendance à la hausse du chômage. Si tel est votre cas, la règle empirique ci-dessus peut ne pas s'appliquer. Économisez un montant en espèces qui vous donnera la confiance dont vous pourrez faire face à une maladie ou à un changement de carrière majeur. Mais considérez également que la plupart des actifs non liquides pourraient être transférés en actifs liquides dans les six mois, donc plus que cela peut ne jamais être une bonne idée.

2. Ce n'est pas assuré

« La Société fédérale d'assurance-dépôts (FDIC) préserve et promeut la confiance du public dans le système financier américain en assurant les dépôts dans les banques et les institutions d'épargne pour au moins 250,00 $.

Si vous avez plus de 250 000 $ en banque (1) vous êtes génial, (2) le montant supérieur à 250 000 $ peut ne pas être assuré. Si vous gardez autant d'argent parce que vous pensez que c'est plus sûr, détrompez-vous. Vous pourriez aussi bien l'avoir dans des actions avec le potentiel de gagner plus.

J'ai un ami dans le secteur bancaire et il m'a dit que vous pouvez avoir plus de 250 000 $ assurés en ayant plusieurs comptes au nom de différents membres de la famille. Donc, si vous êtes déterminé à le garder en espèces, assurez-vous simplement de connaître les règles et vous êtes protégé.

3. Vous avez une dette à intérêt élevé

Votre fonds d'urgence peut être trop important si vous avez des dettes à intérêt élevé, comme des cartes de crédit ou des prêts automobiles. Gagner 3 % sur vos économies en espèces ne vous sert à rien si vous payez 17 % d'intérêt sur la dette à la consommation. Débarrassez-vous de cette dette, puis commencez à constituer un fonds d'urgence.

Regarde mon post Solde de la carte de crédit: effectuer des paiements ou payer en totalité ? pour des informations plus détaillées sur le solde de l'épargne et de la dette.

4. Vous n'avez pas d'épargne-retraite

Vous avez 75 000 $ en espèces à la banque, mais vous n'avez pas contribué aux 401 000 $ de votre entreprise ou à un IRA, alors votre fonds d'urgence est trop important. Votre 401k (ou 403b ou IRA) est un excellent outil pour sécuriser votre retraite ET reporter vos impôts.

En plus de cela, il s'accompagne très probablement d'une contribution de contrepartie. Si c'est le cas, si vous n'y contribuez pas, vous dites essentiellement à votre employeur que vous ne voulez pas tout votre salaire. Échangez l'argent contre une sécurité à long terme et obtenez votre match.

5. Vous n'avez pas de valeur nette de votre maison

Construire au moins 20 % de la valeur nette de votre maison dès que possible est une excellente idée. Atteindre 20 % vous permettra d'éviter l'assurance hypothécaire privée (PMI) et vous permettra généralement de bloquer vos propres taxes foncières et assurances. (Voici comment vous pouvez le faire.)

De plus, cela montre une responsabilité financière et un engagement envers votre dette. Prenez vos économies en espèces et remboursez cette hypothèque jusqu'à ce que vous soyez au niveau de 20 %, puis commencez à constituer des économies en espèces.

Au nom de la divulgation complète, voici notre répartition actuelle entre la valeur nette de la maison, l'épargne-retraite et les liquidités :

Selon mes statistiques sur la série Millionaire in the Making, la moyenne des économies en espèces est $38,569.76, tandis que les moyennes de la retraite et de la valeur nette du logement sont $180,434.75 et $210,635.42, respectivement.

À mon avis, nous devrions probablement tirer pour avoir un pourcentage plus élevé de l'argent de la retraite même si nous nous alignons avec les futurs millionnaires. Que pensez-vous de notre allocation ?

Comment utiliser votre fonds d'urgence: un exemple concret

La rédactrice Emily Guy Birken, employée de Part-Time Money, a appris la valeur d'un fonds d'urgence lorsqu'elle a reçu un appel de son beau-père l'informant que sa mère était allée à l'hôpital.

Sa mère a eu un cas aigu de pneumonie et a été placée dans un coma artificiel pour l'aider à guérir.

Comme beaucoup de jeunes couples financièrement avisés, Emily et son mari ont un fonds d'urgence avec plusieurs mois de dépenses courantes. Techniquement, ce fonds est là au cas où leurs revenus se tariraient pour une raison quelconque.

Et à cause de cette raison « technique » de ce fonds, Emily s'est demandé comment diable elle paierait le billet d'avion pour Baltimore pour voir sa mère à l'hôpital.

Qu'est-ce qu'une « urgence? »

Voler avec seulement quelques jours de préavis coûte cher et trouver l'argent pour le billet dans son budget était impossible. Finalement, Emily s'est rendu compte qu'elle définissait le terme « urgence » de manière trop étroite.

Oui, elle et son mari avaient mis de l'argent de côté pour une urgence de perte de revenu. Mais ils n'en auront peut-être jamais un.

Ils avaient une véritable urgence familiale et avaient beaucoup d'argent disponible dans le fonds d'urgence pour un billet d'avion et les frais de voyage associés.

Ce n'est pas parce que ce n'était pas exactement la raison pour laquelle ils mettaient de l'argent de côté chaque chèque de paie qu'ils ne pouvaient pas l'utiliser.

Lorsque vous avez une véritable urgence, ne vous attardez pas sur la façon dont vous comptiez utiliser votre fonds d'urgence. Rassurez-vous parce que vous avez de l'argent pour traverser une mauvaise passe et vous aider à vous remettre sur pied.

Dernières pensées

La vie est beaucoup moins prévisible que vous ne le pensez. Il est important de faire ce que vous pouvez pour être prêt à toutes les surprises qui vous attendent.

Gardez à l'esprit les éléments d'un bon fonds d'urgence et vos principaux objectifs et vous ne devriez avoir aucun mal à en créer un. Bonne chance.

Avez-vous un fonds d'urgence? Comment l'avez-vous utilisé avant? Partagez dans les commentaires.