WBien que de nombreuses personnes ne soient pas d'accord sur la sagesse d'utiliser des cartes de crédit, je recommande de les utiliser si vous pouvez suivre certaines directives clés. Si vous êtes nouveau dans le monde des cartes de crédit, cet article est pour vous. Je vais vous expliquer tous les aspects importants de l'utilisation des cartes de crédit.

Les cartes de crédit peuvent être un outil précieux pour les particuliers et les propriétaires d'entreprise. Si vous envisagez d'utiliser des cartes de crédit, il est essentiel de comprendre comment fonctionnent les cartes de crédit et les meilleures façons de les utiliser.

#1 Recommandé pour les propriétaires d'entreprise: Chase Ink Business Preferred

J'utilise cette carte, la Chase Ink Business Preferred, pour bon nombre de mes dépenses associées à mon activité de salon professionnel, FinCon. Il offre de solides récompenses continues (3x points sur les voyages, l'expédition, le service Internet et le téléphone) et un très bon bonus initial.

J'utilise cette carte, la Chase Ink Business Preferred, pour bon nombre de mes dépenses associées à mon activité de salon professionnel, FinCon. Il offre de solides récompenses continues (3x points sur les voyages, l'expédition, le service Internet et le téléphone) et un très bon bonus initial.

La carte Chase Ink Business Preferred a des frais annuels de 95 $, mais pas de frais de change.

Appliquer et si elle est acceptée, vous recevrez 80 000 points bonus après avoir dépensé 5 000 $ au cours des trois premiers mois, votre compte est ouvert.

Table des matières:

Cartes de crédit 101

Conseils de base pour une bonne utilisation du crédit

Comment trouver la carte de crédit parfaite pour vous

Questions courantes sur les cartes de crédit

Cartes de crédit 101

Utilisées à bon escient, les cartes de crédit peuvent jouer un grand rôle dans les finances personnelles. La plupart des gens intelligents que je connais font l'une des deux choses suivantes avec les cartes de crédit: soit ils ne les touchent pas du tout, soit ils les utilisent à leur avantage.

Comment une carte de crédit peut-elle être un élément positif de votre portefeuille financier? Tout d'abord, trouvez la bonne carte. Ensuite, assurez-vous de le manipuler correctement :

- Payez-le en totalité chaque mois

- Maximisez votre remise en argent et récompenses

- Attention aux frais

Au fil du temps, vous accumulerez des récompenses et votre historique de crédit devrait s'améliorer.

Je sais que beaucoup de gens ne se soucient pas des cartes de crédit, y compris certains de mes lecteurs. De nombreuses personnes utilisent leurs cartes de crédit comme s'il s'agissait d'argent gratuit, ne reconnaissant pas pleinement qu'elles doivent rembourser les frais. Mais si vous avez la maîtrise de vous-même pour utiliser judicieusement les cartes de crédit, je pense qu'elles ont leur place.

Je vois les cartes de crédit simplement comme un autre outil financier, comme l'assurance-vie ou un Roth IRA. Ils ne sont qu'un instrument pour faire bouger les choses financièrement. Tout est dans la façon dont vous les traitez.

Utilisés à bon escient, ils sont meilleurs, et probablement plus sûrs, que n'importe quel débit ou carte prépayée.

Qu'est-ce qu'une limite de carte de crédit?

Lorsque vous recevez une carte de crédit, une limite de carte de crédit vous est attribuée. Il s'agit du solde le plus élevé que vous pouvez dépenser sur la carte.

Tout ce qui dépasse ce montant entraînera des frais de dépassement de la limite. Votre limite de carte de crédit initiale est basée sur vos revenus et vos antécédents de crédit.

Existe-t-il des cartes sans limite ?

Certaines cartes de crédit n'ont pas de limite. La carte de paiement American Express, par exemple, ne vous permet pas de reporter votre solde. Pour cette raison, vous n'avez pas vraiment de limite sur vos dépenses dans le mois.

Après tout, vous paierez tout. Qu'est-ce qu'ils se soucient de combien vous dépensez? Cependant, j'ai entendu dire que bien qu'il n'y ait pas de limite prédéfinie, vous recevrez une notification lorsque vous aurez atteint une limite « soft », basée sur l'historique de vos dépenses avec la carte.

Comment une limite de carte de crédit affecte votre pointage de crédit

L'un des facteurs impliqués dans le calcul de votre pointage de crédit FICO est vos « montants dus ». Celui-ci est jugé en fonction du montant dû par rapport au montant disponible.

Par conséquent, si vous avez une limite de carte de crédit élevée, tout solde que vous portez sera pâle par rapport à votre limite élevée. Il est recommandé que vous gardez votre solde à 30% de votre limite globale. Avoir une limite plus élevée aidera votre pointage de crédit.

En rapport:Améliorez votre crédit avec notre guide ultime du crédit

Comment augmenter la limite de votre carte de crédit

Compte tenu de l'effet de la limite de carte de crédit sur votre pointage de crédit, vous voudrez peut-être essayer de l'augmenter à son plus haut niveau.

Les sociétés émettrices de cartes de crédit augmenteront naturellement vos limites au fil du temps à mesure que votre historique de paiement s'accumule. Mais vous pouvez aussi les appeler et demander une augmentation de votre limite de crédit.

Assurez-vous de leur demander de ne faire qu'une « extraction douce » de vos antécédents de crédit. Une traction brutale peut avoir un impact négatif sur votre pointage de crédit. Certains portails en ligne vous permettent également de le faire. Cela ne prend que quelques minutes et pourrait vraiment aider votre score.

En rapport: Vérifiez votre pointage de crédit d'entreprise

Conseils de base pour une bonne utilisation de la carte de crédit

Si vous prévoyez d'utiliser une carte de crédit, voici quelques conseils à garder à l'esprit pour vous assurer d'avoir la meilleure expérience possible. La plupart des titulaires de cartes de crédit n'utilisent pas leurs cartes à leur plein avantage. Si vous ne suivez pas ces règles simples, vous passez à côté.

1. Connaître les conditions de votre carte de crédit

Vous pouvez vous dire: « qui lit ces termes? Je n'ai pas besoin de lire les conditions de la carte de crédit. Oui, c'est ennuyeux, mais c'est une nécessité.

Il y a beaucoup de petits caractères impliqués avec une carte de crédit. À tout le moins, retournez votre relevé de carte de crédit et vérifiez les éléments suivants :

- Taux annuel en pourcentage (TAEG)

- Autre TAEG

- Informations à taux variable

- Délai de grâce pour les achats

- Méthode de calcul du solde

- Frais annuels

- Frais minimaux

- Frais de transaction spécifiques (avance de fonds et transfert de solde)

- Frais de retard et de dépassement de limite

Bien sûr, assurez-vous de connaître votre limite de crédit et toute limite d'avance de fonds.

2. Passez en revue vos frais

Lorsque vous recevez votre premier relevé de carte de crédit par la poste, vous devez vous assurer que le TAEG appliqué à votre solde est le TAEG qui vous a été attribué lors de votre acceptation.

Vous voudrez également examiner vos frais individuels (comme si vous examiniez votre relevé bancaire) pour vous assurer qu'il n'y a rien d'inattendu.

Enfin, recherchez les modifications que la société émettrice de la carte de crédit pourrait apporter. Cela pourrait être un changement dans le taux d'intérêt ou les frais. Cela ne prend qu'un instant et ne pas prendre ce temps pour vérifier pourrait entraîner des frais inattendus plus tard.

3. Protégez votre numéro de carte de crédit

Les protections pour l'utilisation des cartes de crédit se renforcent chaque jour. Cependant, il est toujours important de garder votre numéro secret.

Assurez-vous de ne jamais partager votre numéro de carte de crédit avec qui que ce soit. Et si vous l'utilisez pour acheter quelque chose en ligne, assurez-vous que le site Web avec lequel vous traitez est digne de confiance. Consultez Privacy.com comme moyen supplémentaire de vous protéger lors de vos achats en ligne.

Étant donné que votre numéro de carte de crédit est généralement imprimé sur vos relevés de carte de crédit, pensez à les conserver dans un coffre-fort, à les déchiqueter ou à accéder aux relevés en ligne. Bon nombre d'entre nous choisissent maintenant des relevés de carte de crédit en ligne uniquement, ce qui permet d'éliminer la trace papier.

4. Gardez votre solde bien en deçà de la limite de crédit

Assurez-vous de ne pas utiliser vos cartes de crédit au maximum: en utilisant tout votre solde de crédit disponible. L'utilisation du crédit est un facteur dans la détermination de votre pointage de crédit.

Vous souhaitez conserver le montant du crédit utilisé bien en deçà du montant du crédit dont vous disposez. C'est par carte, et sur toutes les cartes. L'utilisation recommandée de la carte est de 30 %, ce qui signifie que si vous avez une limite de 10 000 $, vous voudrez garder votre solde inférieur à 3 000 $.

5. Payez toujours votre solde en entier et à temps

C'est un conseil de base, mais je ne peux pas le répéter assez souvent. Les cartes de crédit sont des dettes non garanties qui portent un taux d'intérêt plus élevé qu'un prêt immobilier ou automobile. Et contrairement à un prêt hypothécaire ou à un prêt scolaire, les intérêts que vous payez ne peuvent jamais être déductibles d'impôt.

Il y a peu de choses aussi intéressantes que de gagner un vol gratuit avec une carte de récompense. Mais ces miles ne sont pas vraiment gratuits si vous payez des taux d'intérêt plus élevés. Payer votre facture de carte de crédit à temps est également le facteur qui influence le plus votre pointage de crédit.

Pour toutes ces raisons, vous devez le prendre très au sérieux. N'attendez pas la dernière minute chaque mois pour effectuer votre paiement. Au lieu de cela, faites-le prendre en charge dès que possible. Et si vous êtes quelqu'un qui a une tendance à oublier, la mise en place de paiements automatiques avec l'émetteur de votre carte de crédit peut être une bonne idée.

Si vous configurez des paiements automatiques, vous voudrez toujours vérifier votre relevé chaque mois pour détecter d'éventuelles erreurs. Et gardez à l'esprit qu'il faut souvent un ou deux cycles de facturation avant que les paiements automatiques ne démarrent. En attendant, vous devrez continuer à effectuer des paiements manuels.

6. Connaître la date de clôture de votre relevé

Votre cycle de facturation dure un mois et tous les frais facturés au cours de cette période doivent être payés en totalité avant la prochaine date d'échéance pour éviter les intérêts. Lorsque vous connaissez la date de clôture de votre cycle de relevé, vous pouvez effectuer des achats importants le lendemain afin de bénéficier de 30 jours supplémentaires d'un prêt sans intérêt.

7. Profitez des récompenses !

Si vous payez votre solde en totalité chaque mois, vous devez gagner des récompenses. Ne pas avoir de dette de carte de crédit signifie que vous gérez bien vos finances et que vous recevez même un prêt gratuit de la part de l'émetteur de votre carte. Ne vous contentez pas de vous féliciter, gagnez autant de récompenses que possible avec vos cartes de crédit.

Une mise en garde concernant les récompenses par carte de crédit: ne dépensez pas plus que ce dont vous avez besoin juste pour gagner plus de récompenses! Cela va à l'encontre du but d'une carte de récompenses. Cependant, tant que vous pouvez vous en tenir à ne dépenser que ce que vous dépenseriez normalement. Une carte de crédit n'est pas une licence pour dépenser trop.

J'ai perdu la trace de tous les vols primes, des séjours à l'hôtel gratuits et des remises en argent que j'ai gagnées depuis que j'ai commencé à prendre au sérieux la maximisation des récompenses de ma carte de crédit. Pourtant, je vois encore des gens laisser des récompenses précieuses non réclamées en utilisant une carte sans récompense qu'ils remboursent chaque mois.

Si vos récompenses peuvent égaler 2 à 5 % de vos dépenses, combien renoncez-vous ?

En rapport: 10 conseils pour devenir un expert du piratage de voyage par carte de crédit sans avoir de problèmes

Comment trouver la carte de crédit parfaite pour vous

Comment trouver une carte de crédit? Le choix d'une carte de crédit peut être difficile avec toutes les options qui s'offrent à vous. Comment en trouver un qui correspond à vos besoins et correspond bien à vos habitudes ?

Une chose est sûre. Vous ne voulez pas que les sociétés émettrices de cartes de crédit vous disent quelle carte utiliser. Être intentionnel dans votre choix finira par produire le meilleur résultat pour vous.

Alors, comment faites-vous pour trouver la meilleure carte pour vous et votre situation? Voici ce que je fais :

- Tenez-vous en à mes principes

- Connaître mes besoins: court et long terme

- Analyser les différents facteurs

Approfondissons ceux-ci un peu plus.

1. Respectez les principes de votre carte de crédit personnelle

Lorsque vous traitez avec des cartes de crédit ou tout autre produit financier, d'ailleurs, il est bon d'avoir un ensemble de principes sur lesquels s'appuyer.

Je l'appelle parfois ma « philosophie de la carte de crédit ». Vos principes vous aideront à établir un strict minimum pour accepter une carte de crédit.

Certains principes que j'ai en ce qui concerne les cartes sont :

- utiliser des cartes sans frais annuels (sauf s'il existe des preuves solides pour obtenir une carte payante)

- les taux d'intérêt n'ont pas d'importance car je les rembourse chaque mois

- évitez toutes les cartes de magasin de détail

Si vous ne vous faites pas confiance avec le crédit, alors, par tous les moyens, évitez les cartes de crédit et continuez à utiliser votre argent comptant, vos cartes de débit ou une carte de paiement.

Certaines personnes aiment rester simples et n'avoir qu'une seule carte. Ils valorisent la simplicité par rapport à l'optimisation.

D'autres trouvent utile d'avoir plusieurs cartes, pour différents types de situations. Vous seul connaissez les principes de votre carte de crédit. Utilisez-les pour vous guider dans votre choix.

2. Connaissez vos besoins en matière de carte de crédit

La prochaine étape consiste à faire un inventaire rapide de vos besoins pour cette nouvelle carte de crédit. Où utiliserez-vous la carte? À quelle fréquence? Votre situation changera-t-elle d'année en année? Est-ce à des fins personnelles ou professionnelles ?

Pour nous, nous voyons la valeur à long terme dans une carte de type « dépenses quotidiennes ». Celui qui nous donnera une remise en argent pour les achats réguliers (carburant, épicerie, etc.) sur une base cohérente pendant de nombreuses années à venir.

Si vous voyagez beaucoup et prévoyez d'utiliser votre carte de crédit pour vos besoins de voyage, vous avez probablement des besoins différents de ceux de quelqu'un qui cherche à utiliser une carte pour ses dépenses quotidiennes.

En rapport: Comment voyager pas cher en utilisant les récompenses de carte de crédit

Si vous avez simplement besoin d'une carte de crédit à court terme pour effectuer un transfert de solde à 0%, vos besoins seront complètement différents.

Il est également utile de réfléchir à vos besoins à long terme pour une carte. Vous pouvez toujours annuler une carte une fois que vos objectifs à court terme sont atteints. Mais si vous pouvez combiner la valeur d'une carte à court et à long terme, alors vous avez vraiment une excellente carte.

Un bon exemple de ceci est une carte de transfert de solde qui a un bon système de récompense. Une fois que vous avez terminé le transfert, vous pouvez l'utiliser comme carte de récompense. Mais attention aux augmentations des taux d'intérêt, même si vous remboursez la carte en totalité chaque mois.

Vous êtes peut-être un entrepreneur cherchant à bâtir votre crédit commercial. Navigation peut fournir des conseils judicieux sur la carte de crédit qui conviendrait le mieux à votre entreprise. En outre, ils offrent des mises à jour gratuites de votre pointage de crédit pour vos points de crédit personnels et professionnels. Le crédit aux entreprises peut avoir une incidence sur votre capacité à obtenir du financement ou à obtenir des taux d'intérêt bas sur les prêts, alors assurez-vous de surveiller attentivement ces informations pour protéger votre entreprise.

Vérifiez et suivez votre crédit aux entreprises.

Nous gagnons une commission si vous cliquez sur ce lien et effectuez un achat sans frais supplémentaires pour vous.

3. Analyser les facteurs de carte de crédit

Maintenant que vous avez pris en compte vos principes et compris vos besoins, à court et à long terme, vous êtes libre de comparer les offres de cartes de crédit en fonction de divers facteurs de carte de crédit.

Les facteurs à inclure dans votre analyse pourraient être une combinaison de ceux énumérés ci-dessous.

Bonus d'inscription

De nombreuses cartes offrent des bonus d'inscription intéressants. Les bonus d'inscription vous permettent de gagner beaucoup de points/d'argent rapidement. Certaines des meilleures cartes de crédit offrent des bonus de plus de 50 000 points.

Pour mettre cela en perspective, à 1 point pour 1 $ dépensé, vous devrez dépenser 50 000 $ avant de pouvoir gagner 50 000 points. Même si vous obteniez le double de points pour chaque dollar dépensé, il vous faudrait 25 000 $ de dépenses pour gagner autant de points.

Pourtant, certains bonus d'inscription vous obligent à dépenser aussi peu que 500 $ à 1 000 $ au cours des trois premiers mois avec la carte. Pour cette raison, si deux cartes offrent un potentiel de gains continu similaire, le bonus d'inscription pour chacune pourrait être le facteur décisif.

Cependant, vous devez faire attention aux bonus d'inscription à un égard. Alors que beaucoup ont raisonnable dépenses minimales requises, certains sont assez élevés. Ne courez pas après un bonus d'inscription si vous ne pouvez pas répondre aux exigences de dépenses minimales tout en conservant vos habitudes de dépenses normales.

Valeur des points

Un cent par point est considéré comme une référence générale pour les récompenses de carte de crédit. En utilisant la ligne directrice de 1 cent par point, 25 000 points vaudraient 250 $ en espèces ou en voyage.

Mais tous les points et les miles ne sont pas égaux. Certains points valent moins de 1 cent, tandis que d'autres peuvent valoir beaucoup plus que 1 cent. Un bonus d'inscription massif d'une carte pourrait en fait valoir moins qu'un bonus d'inscription plus modeste d'une autre carte qui a des points plus précieux.

Il existe de nombreux systèmes d'évaluation des points disponibles en ligne. Vérifiez-en quelques-uns avant de choisir une carte.

Potentiel de gains

Les gros bonus d'inscription sont sympas. Mais combien de récompenses pourrez-vous gagner avec votre carte de crédit de manière continue ?

Les cartes de crédit permettent aux titulaires de cartes de gagner des récompenses de deux manières principales. La première consiste à donner des récompenses supplémentaires pour les dépenses dans les « catégories de bonus » et à donner 1 point pour 1 $ dépensé pour tout le reste. Chaque carte est différente, mais les cartes de crédit offrent généralement 2x à 6x points sur les achats de catégorie bonus. Les catégories de bonus populaires incluent :

- Restaurants

- Vols

- Hôtels

- Location de voitures

- Gaz

- Dépenses professionnelles (pour les cartes de crédit professionnelles)

Les autres cartes de crédit renoncent aux catégories de bonus et offrent à la place des récompenses supplémentaires sur tous les achats. Selon la carte que vous choisissez, vous pouvez obtenir jusqu'à 2 % de remise sur toutes vos dépenses avec une carte de crédit forfaitaire.

Si vous dépensez beaucoup d'argent dans certaines catégories comme les voyages ou l'essence, vous voudrez peut-être envisager une carte qui offre un gros bonus pour ces dépenses. Sinon, une carte forfaitaire peut être plus adaptée.

Faites également attention aux plafonds de dépenses des catégories de bonus. Par exemple, une carte qui offre 2 % sur tous les achats sans plafond de dépenses peut valoir plus qu'une carte qui offre 5 % jusqu'à un plafond de 6 000 $. Cela pourrait être particulièrement vrai si vous prévoyez d'utiliser votre carte de crédit pour des dépenses professionnelles.

Flexibilité de rachat

De combien de façons pouvez-vous échanger des points? Certaines cartes ne vous permettent d'échanger des points que contre une seule chose, comme un billet d'avion ou de l'argent comptant. D'autres cartes, cependant, offrent une flexibilité ultime vous permettant de choisir entre échanger vos points contre des billets d'avion, des hôtels, des voitures de location, des cartes-cadeaux, de l'argent ou même des marchandises.

Faites également attention aux partenaires de voyage disponibles, car cela peut ajouter encore plus de flexibilité d'échange à vos récompenses de carte de crédit. Les points Chase Ultimate Rewards, par exemple, peuvent être transférés à une multitude de partenaires de voyage comme Hyatt ou Southwest. Le programme Citi ThankYou Rewards comprend également un bon nombre de partenaires de voyage.

En rapport: 10 conseils pour devenir un expert en piratage de voyage par carte de crédit sans avoir d'ennuis

0% Période APR d'introduction

Vous cherchez à financer un achat important? Les cartes avec des périodes APR d'introduction de 0% peuvent vous aider. La plupart des meilleures cartes de crédit sont assorties de 12 à 18 mois d'intérêt à 0 %.

Faites attention, cependant, aux périodes de « pas d'intérêt si payé en totalité » (également appelée « périodes d'intérêt différé ».) Ces types de promotions ont tendance à être populaires auprès des cartes de crédit pour la rénovation domiciliaire.

Avec les périodes d'intérêt différé, vous ne payez aucun intérêt si le solde de votre carte est entièrement remboursé avant la fin de la période promotionnelle. Sinon, tous les intérêts accumulés pendant la période d'intérêt différé seront ajoutés à votre solde.

Dans la mesure du possible, choisissez des cartes de crédit qui offrent une véritable période d'introduction de 0% APR. Et si vous choisissez une carte à intérêt différé, assurez-vous de la rembourser avant la fin de votre période promotionnelle.

Acceptation

Est-ce une carte acceptée dans la plupart des magasins? Et à l'étranger ?

Si vous faites beaucoup de voyages internationaux, cela pourrait influencer votre décision. Par exemple, Visa et Mastercard sont généralement des paris plus sûrs pour les voyages à l'étranger qu'American Express et Discover.

Transferts de solde

Si vous devez un solde sur une ou plusieurs cartes de crédit avec un TAEG élevé, cela pourrait vous faire économiser beaucoup d'argent pour transférer votre solde sur une nouvelle carte de crédit qui offre une période de TAEG de 0%. La baisse de votre TAEG de 15 % ou plus à 0 % pourrait vous aider à affecter une plus grande partie de votre paiement mensuel au capital.

Sachez que la plupart des cartes de crédit facturent des frais de transfert de solde. Les frais de transfert de solde sur de nombreuses cartes de crédit sont de 5% du montant transféré. Mais certaines des meilleures cartes de transfert de solde offrent un taux de transfert de solde d'introduction de 3%.

Je suis sûr que j'ai omis quelques facteurs, mais ceux-ci devraient vous aider à démarrer. Écrivez les facteurs pertinents sur une feuille de calcul ou un bloc-notes et évaluez les cartes à votre disposition. Une fois que vous avez effectué les trois étapes ci-dessus, vous devriez être dans un endroit confortable pour prendre une décision sur une carte de crédit spécifique.

En rapport: Comment organiser vos cartes de crédit et effectuer un audit complet avec cette feuille de calcul de suivi simple

Raisons d'éviter les cartes de crédit en magasin

Il existe de nombreux types de cartes différentes. Des cartes de crédit pour petites entreprises aux cartes comarquées cartes d'avion. Mais un type de carte que je vous encourage à éviter est la carte de crédit du magasin de détail.

L'un de mes tout premiers emplois a été de vendre au détail dans un magasin du centre commercial. Travailler aide généralement vos finances, mais ce travail était l'une des causes de mes problèmes d'endettement. Il est difficile de résister à l'achat de nouvelles choses lorsque vous passez la journée de travail entouré de publicités et de présentoirs de vente.

La maîtrise de soi devient encore plus difficile lorsque vous pouvez être instantanément approuvé pour une carte de crédit en magasin. Je n'ai pu donner mon baratin sur les «avantages» de notre carte que tant de fois avant de m'inscrire moi-même.

J'ai payé pour cette erreur pendant un bon moment.

Depuis lors, je suis devenu plus sage en matière de finances, mais je ne peux toujours pas entrer dans un magasin sans être invité à souscrire une carte de crédit. Il y a toujours une sorte d'incitation, mais est-ce toujours une bonne idée de s'inscrire pour une carte de crédit de marque de magasin ?

La réponse courte est non. Les inconvénients de stocker des cartes de crédit l'emportent facilement sur les avantages temporaires liés à la signature sur la ligne pointillée. Ce sont les principales raisons pour lesquelles vous devriez presque toujours rejeter l'argumentaire de vente et éviter de vous inscrire à des cartes de crédit en magasin.

1. Taux d'intérêt élevés

La plupart des types de cartes de crédit se situent en moyenne autour de 16% du TAP. Les cartes de crédit des magasins, en revanche, dépassent généralement largement le TAP de 20 %. Les magasins peuvent facilement se permettre de vous offrir 10 % ou même 15 % de réduction sur votre premier achat, car ils vous rembourseront si vous ne remboursez pas immédiatement votre solde.

De plus, les taux d'intérêt élevés pour les cartes de crédit des magasins ont tendance à être un nombre standard pour tout le monde. Cela signifie que même si vous avez une excellente cote de crédit, cela ne vous apportera aucun avantage en ce qui concerne le taux d'intérêt des cartes de crédit en magasin.

2. Augmentation des dépenses et de la dette

Il y a de fortes chances que vous soyez dans le magasin avec l'intention de faire un achat. Ensuite, ils vous offrent une remise sur votre achat total ce jour-là, si vous vous inscrivez pour une carte de crédit en magasin.

Une fois approuvé, qui va réellement s'en tenir à un ou deux éléments? Les personnes qui sont dupées en s'inscrivant aux cartes de crédit du magasin vont également acheter un tas de choses supplémentaires pour « profiter » de l'offre unique.

Sans parler du fait qu'ils ont maintenant du crédit disponible à utiliser, gardant de l'argent dans leurs portefeuilles (au moins pour le moment.)

En tant que titulaire d'une carte de crédit de la marque du magasin, vous commencerez à recevoir des e-mails et des envois pour vous tenir au courant de chaque nouvelle promotion. Les magasins peuvent également vous envoyer des coupons spéciaux. Ceux-ci pourraient vous inciter à dépenser encore plus.

Il est trop facile de se laisser emporter par le moment présent et d'être distrait par les « offres ». Les gens oublient comment ils devront rembourser chaque centime qu'ils dépensent. Et quand ils ne le font pas, les soldes continueront de croître grâce aux taux d'intérêt élevés.

3. Utilisation restreinte

Vous ne verrez aucun des symboles de carte de crédit typiques sur une marque de magasin. C'est parce qu'ils ne sont bons que pour ce magasin spécifique.

Vous pourrez peut-être l'utiliser pour différents endroits, mais ne vous embêtez pas à essayer de faire l'épicerie avec l'une de vos cartes de crédit de centre commercial.

Plusieurs cartes de crédit signifient un portefeuille plus épais, plus de dates d'échéance à suivre et plus de factures par la poste.

4. Pointage de crédit

Comme les cartes de magasin ne peuvent être utilisées que pour un seul point de vente, vous aurez besoin de plusieurs cartes pour faire tous vos achats. Le gros problème avec cela (en plus d'un portefeuille débordant) est que trop d'applications nuiront temporairement à votre pointage de crédit.

Plus important encore, et vous ne le réalisez peut-être pas, les cotes de crédit sont calculées, en partie, sur une comparaison entre le solde de votre compte et le montant du crédit disponible.

Les cartes de magasin ont généralement des limites de crédit basses. Si vous avez un solde sur ces cartes, cela affectera négativement votre pointage de crédit en raison du faible pourcentage de crédit disponible.

5. Décisions impulsives

Les décisions rapides ont rarement tendance à être les bonnes. En tant que personne qui a déjà cajolé les clients à s'inscrire à des cartes de magasin, je me souviens du processus rapide et rationalisé.

Une fois que quelqu'un a accepté de postuler, vous vouliez qu'il signe immédiatement. Vous ne vouliez pas leur laisser le temps de lire les petits caractères ou de reconsidérer.

Et ne soyez pas trop fier d'avoir été approuvé pour une carte de magasin - presque tout le monde est approuvé. Il faut généralement plus de temps pour convaincre une personne de demander une carte que pour la faire approuver.

6. Vous perdrez probablement de l'argent sur les intérêts et les frais de retard

Il est facile de rationaliser le fait que vous paierez le montant total dû sur vos cartes de crédit chaque mois, mais cela n'arrive pas toujours.

Les magasins savent que les chances sont en leur faveur lorsqu'il s'agit de cartes de crédit. Un grand pourcentage de clients qui souscrivent à des cartes les paieront pendant un certain temps.

Oublier de payer la facture à temps pourrait vous coûter jusqu'à 30 $ pour des frais de retard. Le montant perdu sur une remise mineure ou des coupons est rapidement récupéré par les magasins lorsque vous portez un solde et/ou effectuez un paiement en retard.

Quelles cartes Devrait Vous vous inscrivez ?

Pour quelles cartes de crédit devez-vous vous inscrire? Essayez une carte qui vous offre des récompenses à long terme. Les cartes de récompenses de voyage en sont un bon exemple. Ces types de cartes peuvent être utilisées partout dans le monde et ont des taux d'intérêt plus bas.

De plus, au lieu de recevoir des coupons ou des remises qui encouragent des achats supplémentaires, vous pouvez obtenir des billets d'avion gratuits ou des séjours dans des hôtels. Comme toujours, la clé pour profiter de l'utilisation des cartes de crédit n'est pas de dépenser plus d'argent que ce que vous pouvez vous permettre de rembourser.

La dette de carte de crédit peut être un énorme problème, mais elle peut être évitée en remboursant votre solde chaque mois. Ce n'est qu'alors que vous bénéficiez des avantages offerts par une société émettrice de cartes de crédit.

Que faire si vous êtes refusé pour une carte de crédit

Avez-vous déjà entendu l'expression « Cela ne fait pas de mal de demander? » Ce sentiment n'est jamais plus vrai que lorsqu'il s'agit de cartes de crédit.

Trop souvent, les titulaires de cartes pensent que les grandes banques sont des institutions monolithiques dont les décisions concernant leurs titulaires de comptes sont gravées dans le marbre.

En fait, rien ne pourrait être plus éloigné de la vérité. Si vous êtes refusé, demandez à la société émettrice de la carte de reconsidérer votre demande. Vous vous souvenez quand, enfant, vous demandiez quelque chose à un parent uniquement pour faire appel à votre autre parent lorsque votre demande était rejetée ?

Bien que vous ayez (espérons-le) abandonné l'utilisation de cette tactique, elle fonctionne réellement lorsque vous demandez une carte de crédit.

L'avantage de parler à un être humain

Vous voyez, presque tous les émetteurs de cartes de crédit s'appuient sur leurs systèmes informatiques pour évaluer la cote de crédit des nouveaux demandeurs avant de prendre une décision. En même temps, ils vous permettent de contacter un être humain réel pour discuter de tout rejet.

Il s'avère que leurs représentants du service client ont le pouvoir de reconsidérer votre demande de carte de crédit. Parfois, il s'agit simplement pour une personne de corriger la mauvaise décision d'un ordinateur, mais d'autres fois, cela peut impliquer la fermeture d'un autre compte existant ou le déplacement d'une ligne de crédit.

Et si vous n'obtenez pas la réponse que vous cherchez pour la première fois, rappelez simplement et parlez à quelqu'un d'autre. Vous n'aurez pas d'ennuis.

Plus de choses que vous devriez demander aux sociétés de cartes

1. Augmentez votre bonus

Disons que vous demandez et recevez une nouvelle carte de crédit uniquement pour découvrir qu'il y avait un meilleur bonus d'inscription disponible pour cette carte. Ou, que se passe-t-il si une offre de bonus d'inscription plus importante apparaît peu de temps après votre candidature ?

Cela semble trop beau pour être vrai, mais vous pouvez en fait contacter votre banque et demander à recevoir la meilleure offre.

Pour utiliser la terminologie de la banque, demandez simplement si vous pouvez « appliquer l'autre code d'offre à mon compte ». Ils sauront de quoi vous parlez et ils ont souvent le pouvoir de faire le changement.

2. Pardonner les frais de retard

J'aimerais vous faire croire qu'en tant qu'expert en cartes de crédit, je n'ai jamais effectué de retard de paiement. Mais bien sûr, je l'ai fait, ne serait-ce que par erreur. Pourtant, je peux dire en toute honnêteté que je n'ai jamais payé de frais de retard.

L'astuce consiste simplement à appeler la banque, à admettre votre erreur et à demander que les frais de retard soient annulés. Considérant que les banques paient des centaines de dollars en primes de marketing, de publicité et d'inscription juste pour attirer un nouveau client, ils sont ravis de conserver un titulaire de carte existant simplement en radiant un petit prix.

3. Offrez-vous un bonus de rétention

Non seulement les banques annuleront les frais pour fidéliser les nouveaux clients, mais elles vous offriront également un bonus si vous menacez d'annuler. Appelez simplement la banque, dites-lui que vous envisagez de fermer votre compte et demandez à parler à un spécialiste de la rétention.

Cette personne recherchera dans ses systèmes une offre conçue pour vous garder en tant que client. Cela peut impliquer des points bonus, des miles ou des remises en argent. Dans d'autres cas, ils pourraient même renoncer à vos frais annuels.

4. À peu près tout

Connaissez-vous quelqu'un que vous pouvez appeler qui fera à peu près tout ce que vous lui demanderez? Même si vous le faites, sont-ils disponibles 24h/24 et 7j/7? Étonnamment, il s'agit d'un service fourni par un grand nombre de cartes de crédit différentes.

Par exemple, Visa a son programme Signature Concierge qui vous fournira des indications, vous aidera à planifier votre voyage ou vous recommandera un restaurant. De même, MasterCard a son programme World Elite Concierge, et la plupart des cartes American Express offrent une certaine forme d'assistance pour les voyages et les achats.

Alors arrêtez d'accepter les diktats de votre émetteur de carte de crédit et commencez à exiger plus. Après tout, cela ne fait pas de mal de demander.

Questions courantes sur les cartes de crédit

Vous trouverez ci-dessous les réponses aux questions les plus courantes concernant les cartes de crédit.

Que faire en cas de perte ou de vol de votre carte de crédit ?

Je traînais avec un ami récemment quand il s'est rendu compte qu'il avait égaré sa carte de crédit. Il a appelé le restaurant où il dînait hier soir. Heureusement, ils avaient sa carte.

Il a également appelé sa compagnie de carte pour s'assurer qu'il n'y avait pas eu de frais frauduleux sur la carte. Il était en clair. Je lui ai dit qu'il n'aurait pas dû prendre autant de verres de vin avec le dîner. 🙂

Lignes directes du service client par carte de crédit

Voici une liste des numéros à appeler pour chaque émetteur de carte majeur pour signaler votre carte de crédit perdue.

Noter: Avec la plupart de ces numéros, ils vous demanderont ironiquement votre numéro de carte. Cependant, j'ai essayé d'énumérer ci-dessous les autres options que vous avez, ou comment simplement obtenir une personne à qui parler.

-

chasser: 1-888-269-8690; De l'extérieur des États-Unis: 1-480-350-7099

– Vous devrez attendre les invites pour que le numéro de carte passe. Puis lorsqu'ils le demandent, saisissez les quatre derniers chiffres de votre numéro de sécurité sociale -

Découvrir: 1-800-DÉCOUVRIR; De l'extérieur des États-Unis: 1-801-902-3100

– Appuyez sur #, puis appuyez sur 2 -

Citi: 1-800-950-5114

– Appuyez sur 0 -

American Express: 1-800-528-4800

– Dites « signaler une carte perdue ou volée ». Dites ensuite « Je ne l'ai pas » si vous ne connaissez pas votre numéro de carte

En cas de fraude, de quels frais êtes-vous redevable ?

Il est absolument important d'appeler votre compagnie de carte de crédit dès que possible une fois que vous réalisez que votre carte est perdue ou pourrait avoir été volée. La personne ayant accès à votre carte pourrait avoir à payer un tas de frais.

Alors, que se passe-t-il s'ils dépensent 500 $ sur la carte avant que vous n'appeliez votre compagnie de carte de crédit? Eh bien, heureusement, nous avons la Fair Credit Billing Act, qui, si je comprends bien, dit que vous n'êtes responsable que d'un maximum de 50 $ en frais frauduleux. Cependant, la plupart des banques renonceront à cette responsabilité de 50 $, vous ne serez donc probablement pas responsable des frais frauduleux.

De plus, une fois que vous avez appelé l'émetteur de votre carte de crédit et l'avez informé de la perte ou du vol de la carte, vous n'êtes plus responsable des futurs frais frauduleux. Pour plus d'informations, consultez la page Facts for Consumers de la FTC sur la Fair Credit Billing Act. Prenez note des exigences pour poster une lettre ainsi.

Une avance de fonds par carte de crédit est-elle un mauvais mouvement financier ou un bon plan d'urgence ?

Une avance de fonds à l'aide d'une carte de crédit est similaire à l'utilisation de votre carte ATM. Au lieu d'une carte de débit ou de chèque, vous utilisez votre carte de crédit et le code PIN de votre carte de crédit au guichet automatique pour retirer des fonds.

Contrairement à un retrait par carte de débit ou par chèque où vous utilisez réellement votre propre argent, avec une avance de fonds par carte de crédit, vous utilisez des fonds empruntés, mis à votre disposition via votre contrat de crédit.

Le montant que vous pouvez retirer dépend de votre limite de crédit globale, de votre limite d'avance de fonds quotidienne, ainsi que de toute limite d'avance de fonds globale que la société émettrice de la carte peut appliquer. Comme vous pouvez le voir, les avances de fonds sont un moyen assez pratique d'obtenir de l'argent rapidement.

Cependant, ces types de retraits sont déconseillés en raison du taux d'intérêt élevé appliqué à ces les soldes, les frais associés et la méthode utilisée par certaines sociétés émettrices de cartes pour encourir des intérêts et demander Paiements.

Les avances de fonds peuvent également prendre une seconde forme: les chèques. Vous avez probablement déjà reçu ces chèques par la poste. Si vous deviez utiliser ces chèques pour quoi que ce soit, cela reviendrait essentiellement à faire une avance de fonds via un guichet automatique.

Comment trouver votre carte de crédit Frais d'avance de fonds et taux d'intérêt

Il est important de comprendre comment ces types de transactions seront traités. Comme vous le verrez, ce n'est pas le coup financier le plus avantageux que vous puissiez faire.

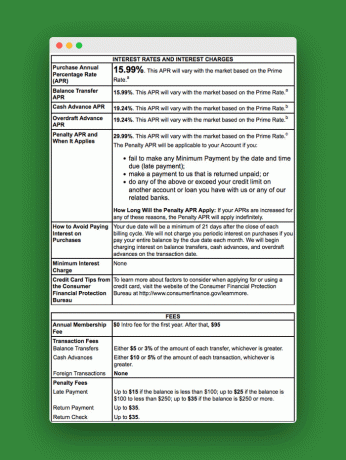

Jetons un coup d'œil à un exemple de Schumer Box pour voir certains des frais et taux à appliquer à ces transactions d'avances de fonds.

Pour trouver votre Schumer Box, regardez sur votre relevé de carte de crédit ou avec les chèques d'avance de fonds que vous avez reçus. Cet exemple montre le taux qui sera appliqué à toutes les avances de fonds que vous utilisez. Comme vous pouvez le voir, le taux est plus élevé que le taux d'achat normal.

Vers le bas de la case, vous pouvez voir les frais associés aux avances de fonds. Comme vous pouvez le voir, avec ce type de frais, vous pouvez rapidement payer beaucoup juste pour utiliser ce type de transaction.

Plus de frais de carte de crédit à surveiller

Vous devez également faire attention aux frais de guichet automatique que vous encourrez lors du retrait.

En plus des frais, vous devez comprendre qu'habituellement, les frais d'intérêt pour les avances de fonds commencent lorsque vous effectuez le retrait. Il n'y a pas de délai de grâce comme pour les achats. Cependant, la société émettrice de la carte appliquera votre paiement en premier, car elle a le taux le plus élevé.

Conseils pour tirer le meilleur parti d'une avance de fonds

Si vous comptez utiliser une avance de fonds par carte de crédit, assurez-vous que c'est dans les circonstances suivantes :

- Vous comprenez parfaitement les conditions de votre carte de crédit et savez quels frais vous encourrez, votre limite et comment le solde sera payé

- Vous utilisez une carte avec un solde de 0 $

- Vous utilisez un guichet automatique sans frais

- Vous pouvez le payer rapidement

Alternatives à l'avance de fonds par carte de crédit

Il existe plusieurs autres façons d'obtenir de l'argent rapidement. Vous pouvez obtenir de l'argent en retournant des objets, des magasins de consignation, des prêts entre particuliers, une ligne de crédit sur fonds propres, entre autres.

La plupart de ces idées sont une meilleure alternative que l'avance de fonds par carte de crédit. Mais aucun ne fournit l'argent d'urgence de dernière minute, immédiat et dont vous pourriez avoir besoin lorsque vous n'avez pas votre carte de débit.

Comment vous désinscrire des offres de carte de crédit ?

L'une des choses qui peuvent s'accumuler dans votre maison est une pile d'offres pour vous inscrire avec une nouvelle carte de crédit ou réduire votre assurance.

Bien qu'il s'agisse d'excellents outils financiers, vous ne voudrez peut-être pas les connaître tous les jours sous la forme d'une lettre remplie de courrier indésirable.

Vous devriez vous inscrire aux cartes de crédit quand vous le souhaitez, n'est-ce pas? Pas quand la compagnie de carte de crédit le veut. Voici comment vous désabonner de toutes ces offres de cartes de crédit :

Utiliser un service de désabonnement

Visitez un site Web appelé OptOutPrescreen.com et inscrivez-vous à leur service de retrait permanent ou de cinq ans. C'est gratuit et c'est votre droit en vertu de la Fair Credit Reporting Act.

De plus, si vous souhaitez vous débarrasser du courrier indésirable général, DMAchoice.org est l'endroit où vous pouvez vous désinscrire du courrier de marketing général. DMAchoice représente environ 80% du volume total de courrier marketing aux États-Unis. Ainsi, vous vous débarrasserez de beaucoup de courrier en vous inscrivant avec eux.

Les deux services sont gratuits.

Appelez la banque ou l'émetteur de la carte de crédit

Maintenant, ce que cela ne fait pas, c'est arrêter le courrier indésirable provenant de votre banque ou de vos fournisseurs de cartes de crédit actuels. Ne détestez-vous pas ces chèques d'avance de fonds ennuyeux?

Pour vous débarrasser de ces envois, appelez directement votre banque ou la société émettrice de votre carte de crédit. Pendant que vous y êtes, pourquoi ne pas vous inscrire également aux relevés électroniques ?

En ce qui concerne le retrait, je sais que ce n'est pas pour tout le monde. Il y a certains avantages à recevoir des offres par la poste. Vous pouvez utiliser ces offres pour négocier des taux plus bas sur vos cartes de crédit actuelles, trouver les meilleures cartes de crédit avec remise en argent ou trouver une très bonne offre APR à 0 %. Mais vous pouvez toujours magasiner en ligne pour voir ce que les banques proposent à ce moment-là.

Gardez cela à l'esprit lorsque vous décidez de vous retirer ou non.

Conclusion :

Les cartes de crédit peuvent offrir des avantages et une valeur considérables. Lorsque vous en profitez pleinement, vous pouvez gagner de nombreuses récompenses qui peuvent être converties en espèces, en voyages gratuits, en cartes-cadeaux, etc.

Mais les cartes de crédit peuvent aussi être une malédiction lorsqu'elles vous incitent à trop dépenser et à accumuler des frais d'intérêt. Mais vous pouvez maximiser les avantages des cartes de crédit et minimiser les inconvénients en suivant les « bons conseils d'utilisation des cartes de crédit » fournis dans ce guide.