jeSi vous êtes comme moi et que vous dirigez une petite entreprise, vous pourriez être admissible au Programme de protection des chèques de paie (PPP).

Cela semble être une occasion prometteuse pour les propriétaires de petites entreprises et les travailleurs indépendants de récupérer une partie de les dommages infligés par les effets économiques et sociaux de COVID-19 et le gouvernement subséquent réponse.

Le PPP vous permettra de continuer à vous rémunérer vous-même, vos employés et peut-être vos entrepreneurs indépendants (ceux pour lesquels vous avez émis un formulaire 1099) pour une période de huit semaines jusqu'au 30 juin 2020 !

Regardez, je suis pas fan des emprunts pour votre entreprise. Mais ce programme particulier a essentiellement créé une subvention (argent gratuit) que vous pouvez utiliser pour payer votre employés, ainsi que votre loyer (voir ci-dessous pour toutes les dépenses admissibles), à travers cette période difficile, nous sommes éprouver.

Navigation Rapide

- Résumé du programme de protection des chèques de paie

- Détails du programme de protection des chèques de paie (admissibilité, montant du prêt, calendrier, remise, etc.)

- Calculateur du programme de protection des chèques de paie

- Banques acceptant les demandes

- Formulaire de demande de PPP

- Documents nécessaires pour postuler

- Autres questions et ressources PPP

Mises à jour du 24 avril 2020 :

- Aujourd'hui, le président a promulgué la loi sur l'amélioration des PPP. Cela ajoute 320 milliards supplémentaires au programme. La SBA recommencera à traiter les demandes lundi prochain, le 27 à 10h30 HE.

- Obtenez votre demande (re)soumise à un prêteur agréé dès que possible. Je recommanderais votre propre banquier d'affaires, ainsi qu'un certain nombre d'options FinTech, comme BlueVine via Nav, Kabbage, LoanBuilder par PayPal et Lendio. Il n'y a aucun risque à soumettre plusieurs candidatures.

- J'ai finalement entendu Chase parler de mes deux autres entreprises. L'un est prêt à être soumis à la SBA par Chase lundi. L'autre prêt a apparemment été retardé par une erreur. Je n'ai apparemment pas inclus les bons documents de paie. Chase m'a encouragé à soumettre à nouveau ma candidature et a déclaré qu'ils "prendraient en compte [ma] date de soumission la plus proche lors du traitement de [ma] nouvelle candidature". J'ai renvoyé ma candidature aujourd'hui.

Mises à jour du 18 avril 2020 :

- Comme je suis sûr que vous l'avez entendu, le le financement du PPP est épuisé. J'espère que le Congrès affectera plus de fonds la semaine prochaine, mais je ne serais pas surpris si cela prend plus de temps ou si les fonds supplémentaires ne se matérialisent jamais.

- Bien que je sois déçu que les fonds se soient épuisés si rapidement, je suis surtout déçu par mon banquier d'affaires, Chase. Ils m'ont laissé dans le noir pendant tout le processus. Alors que j'ai pu obtenir un prêt financé par leur intermédiaire, mes deux autres prêts (plus importants) n'ont pas été financés ET ils ne m'ont jamais dit le contraire.

- Si j'avais su que Chase n'allait pas me financer - ce qui nous savons maintenant ils ont donné la priorité à certaines entreprises par rapport à d'autres et n'ont pas financé les prêts par ordre de demande - j'aurais fait une demande ailleurs.

- Alors aujourd'hui, je commence le processus de postuler avec Bluevine via Nav.com et LoanBuilder par PayPal. Oui, aux deux endroits, pour les deux entreprises. Oui, cela signifie que je crée plusieurs applications PPP. Mais c'est le choix qui me reste, et je suis seulement désolé de ne pas l'avoir fait plus tôt. Je vous suggère fortement d'envisager de faire de même.

Mises à jour du 16 avril 2020 :

- Hier à 16h15, j'ai reçu un e-mail de Chase m'informant qu'un de mes prêts PPP avait été approuvé. L'e-mail indiquait que "Chase déposera les fonds de votre prêt sur votre plus ancien compte courant Chase Business Banking dans les trois prochains jours ouvrables".

- Ce matin j'ai été financée! Je viens de remarquer quelques nouveaux dépôts en attente sur mon compte courant d'entreprise. Un pour le montant de mon prêt PPP approuvé et un pour 2 000 $ (1 000 $ pour chacun de mes employés), que je suppose être l'avance EIDL. Voir capture d'écran ci-dessous.

Mises à jour du 14 avril 2020 :

- Toujours aucun mot de Chase sur ma demande de prêt PPP. J'ai reçu l'e-mail aléatoire de la SBA confirmant officiellement que le Avance EIDL sera remis en tranches de 1 000 $ par employé. Ceux qui ont déjà reçu l'EIDL Advance ont déclaré avoir reçu cet e-mail trois jours avant le financement.

- De plus, le Trésor a émis un nouvelle règle finale provisoire répondre aux exigences des travailleurs indépendants lors de la demande de prêt PPP. A retenir: si vous êtes travailleur autonome et n'avez pas déposé vos déclarations de revenus 2019, vous devez remplir un 1040 Annexe C et rendez-le avec votre application PPP. La ligne 31 de l'annexe C doit être utilisée dans le calcul de vos coûts salariaux.

Mises à jour du 9 avril 2020 :

- Je n'ai pas été approuvé ou financé pour mes demandes de PPP. J'ai parlé à mon banquier Chase aujourd'hui et elle n'a pas eu beaucoup de mise à jour autre que de dire (1) un peu de Chase les clients commerciaux ont reçu un financement pour leur PPP, et (2) je devrais simplement regarder mon courrier électronique pour approbation Info.

- Le financement supplémentaire pour le PPP n'a pas encore été adopté, mais il promettait de le voir passer si rapidement pour un vote au Sénat.

- Capital One n'a pas ouvert d'applications PPP pour ses petites entreprises clientes.

- Sénateur Shaheen a publié une lettre au Trésor et à la SBA les exhortant à modifier leur décision concernant la subvention EIDL de 10 000 $.

Mises à jour du 7 avril 2020 :

- Le Trésor américain a a demandé au Congrès 250 milliards de dollars supplémentaires pour le PPP.

- Le Trésor américain a également publié plus de FAQ concernant le PPP. Mon gros point à retenir: vous pouvez utiliser les données de paie 2019 (vs 12 mois précédents) pour l'application.

Mises à jour du 6 avril 2020 :

- L'application en ligne Chase pour PPP est en ligne! Vous pouvez visiter https://recovery.chase.com/cares1/sba-loan-forgiveness pour commencer avec votre application si vous êtes un client actuel (vous devez vous connecter).

- J'ai postulé pour mes entreprises. J'ai soumis mon W-3, une feuille récapitulative montrant comment j'ai effectué le calcul des coûts salariaux (je viens de le faire rapidement dans Apple Notes et de l'enregistrer au format PDF), et j'ai également téléchargé ma déclaration de revenus 2018. C'est ça! J'en suis!

- Dans l'actualité de l'EIDL, ce communiqué de presse du Massachusetts SBA est sorti aujourd'hui et a noté, entre autres FAQ: « Les avances de prêt EIDL commenceront à être distribuées cette semaine. 1000 $ par employé jusqu'à 10 000 $ max.

Mises à jour du 5 avril 2020 :

- Chase m'a envoyé un e-mail aujourd'hui pour me faire savoir que bientôt je serais prévenu environ 1. leur portail de candidature en ligne étant ouvert, ou 2. demander le PPP par téléphone avec un représentant de l'entreprise.

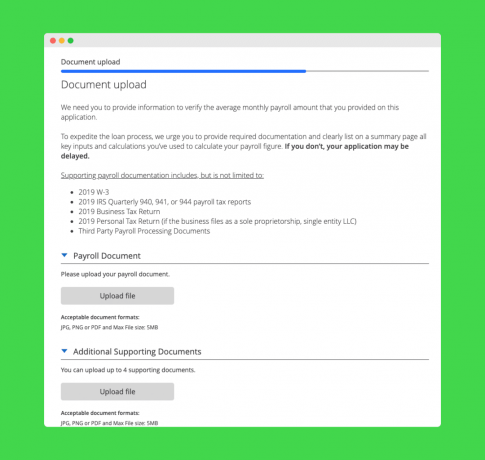

- Documents que j'ai prêts pour ma candidature dès que Chase ouvre les portes: rempli & signé Formulaire 2483, formulaire W-3 2019, 941 pour tous les trimestres 2019, 940 pour 2019, ma certification fiscale de franchise au Texas et un addenda avec une liste de toutes les entreprises que je possède.

- J'ai créé une place centrale pour toutes les ressources COVID-19 de mon site Web. Il comprend des informations sur CARES Act, des conseils pour gagner de l'argent pendant cette période et des conseils pour vos finances personnelles.

Mises à jour du 4 avril 2020 :

- Je viens d'entendre un ami sur Twitter qui est en contact avec un chasser Bank Business Relationship Manager, « Nous travaillons d'arrache-pied pour mettre en place une application basée sur le site Web. D'ici là, les Business Relationship Managers comme moi appelleront les clients commerciaux pour prendre les candidatures formelles ce week-end et au-delà." C'est prometteur. Mon chargé de relations ne m'a pas encore appelé.

- Navigation vient de mettre en ligne leur demande complète, en déclarant que «cette application numérique sécurisée alimentera directement votre demande officielle une fois que les prêteurs venez en ligne au début de la semaine prochaine. Un représentant de Nav m'a dit que vous aurez la possibilité de soumettre officiellement cette demande une fois qu'il vous aura jumelé. Donc, si vous vouliez postuler à cela, cela ne dupliquera pas vos efforts, par exemple Chase, une fois qu'ils auront quelque chose. Couvrez vos paris, en gros. (divulgation complète, Nav touchera probablement une commission de la banque à laquelle il vous réfère, et je recevrai peut-être également un pourcentage de cette commission)

- Après réflexion, J'ai décidé de laisser mes 1099 entrepreneurs de côté de l'équation. Je leur enverrai un e-mail la semaine prochaine pour leur suggérer de postuler pour le PPP eux-mêmes vendredi prochain, le 10. Espérons que la subvention EIDL de 10 000 $ arrive et que je puisse l'utiliser pour financer l'activité des entrepreneurs pour le mois prochain.

- Banque d'Amérique modifie sa politique de PPP pour permettre à tous les clients commerciaux de postuler, et pas seulement à ceux qui ont déjà des prêts.

- Propriétaire d'une petite entreprise de moins de 50 employés signalé sur Reddit Il y a 2 heures qu'ils ont été officiellement approuvés pour les fonds.

- j'étais cité dans Forbes sur les retombées négatives des premiers jours du lancement du PPP. Suivez Ryan Guina sur Forbes pour plus de mises à jour.

- Excellent Fil Twitter du sénateur Rubio sur les problèmes actuellement entre les banques/SBA/Trésor qu'il s'est engagé à aider à résoudre dès que possible.

- Le président Trump tweetant sur l'augmentation du financement des PPP :

Je demanderai immédiatement au Congrès plus d'argent pour soutenir les petites entreprises dans le cadre du #Prêt PPP si l'argent alloué s'épuise. Jusqu'à présent, bien en avance sur le calendrier. @Banque d'Amérique & les banques communautaires s'éclatent! @SBAgov@Trésor américain

- Donald J. Trump (@realDonaldTrump) 4 avril 2020

Mises à jour du 3 avril 2020 :

Je n'ai pas pu soumettre ma candidature. Mais, je me suis placé dans la "file d'attente" de Chase PPP. Si vous êtes un client commercial de Chase, vous pouvez vous diriger vers https://recovery.chase.com/cares1/sba-loan-forgiveness et remplissez le formulaire de deux pages. À la fin, vous découvrirez que Chase doit maintenant vous parler directement pour remplir la demande. Voici la capture d'écran :

Le formulaire auquel ils font référence dans la note est le nouveau formulaire SBA PPP lié ci-dessous.

La plupart des autres grandes banques n'acceptent pas les demandes. J'ai entendu dire qu'aucun portail en ligne n'était ouvert, à l'exception de Bank of America, qui a ouvert un portail pour les clients existants de prêts aux entreprises.

Le secrétaire Mnuchin continue de tweeter les progrès de ses informations de rapport SBA. Où cette activité se déroule-t-elle réellement, à part BOA ?

MISE À JOUR de plus de 1 800 000 000 $ #Prêt PPP maintenant traité par @SBAgov la plupart provenant de banques communautaires. Les grandes banques acceptant des sommes importantes mais pas encore soumises dans ces chiffres! #CARESAct#Petite entreprise

– Steven Mnuchin (@stevenmnuchin1) 3 avril 2020

C'est frustrant.

Minuit le 2 avril 2020

À l'heure actuelle, croyez-le ou non, il y a encore de la confusion sur l'inclusion de 1099 entrepreneurs dans vos calculs de coûts salariaux. Le règles finales de la SBA sont exclus et bien qu'il indique explicitement que les entrepreneurs indépendants sont exclus des calculs des coûts salariaux de leur employeur, il indique que vous êtes éligible si :

« Vous étiez en activité le 15 février 2020 et vous aviez soit des employés pour lesquels vous avez payé des salaires et des charges sociales ou des entrepreneurs indépendants rémunérés, comme indiqué sur un formulaire 1099-MISC.“

Qu'est-ce que je fais: Il est minuit passé sur la côte Est et donc Je fais un appel de jugement de dernière minute pour inclure mes 1099 entrepreneurs dans mes calculs de paie. Je dépose mes candidatures (voici la nouvelle forme finale) avec ces données incluses. Je ferai rapport avec ce que dit la banque demain.

En ce qui concerne les banques, plusieurs affaires ont été fermées la veille du jour où le secrétaire Mnuchin a publié les règles définitives. Et en sortant, ils ont dit qu'ils n'allaient PAS traiter les demandes de PPP le vendredi 3 avril. Cela inclut ma banque, Chase.

Étant donné que le nombre de fonds disponibles est limité et que ce sera une course pour voir qui peut obtenir ses demandes en premier, je recherche des banques alternatives. Mon partenaire publicitaire, Nav (le courtier en prêts aux petites entreprises et société de notation de crédit) a envoyé un e-mail ce soir expliquant qu'ils "collecteront les mêmes informations qu'une banque et vous mettront en contact avec plusieurs prêteurs SBA au fur et à mesure qu'ils se présenteront en ligne."

j'ai soumis ma pré-candidature avec Nav et j'attendrai d'avoir de leurs nouvelles pendant la nuit ou tôt le matin. Ma deuxième option est FNBO. Ils ont une succursale près de chez moi et j'ai été en contact avec eux aujourd'hui et ils ont dit qu'ils laisseraient les non-clients postuler avec eux.

C'est tout pour le moment. Je vous tiendrai au courant quand j'aurai plus d'infos.

Mises à jour du 2 avril 2020 :

- Déclaration officielle de la banque Chase: « Les institutions financières comme la nôtre attendent toujours les directives de la SBA et du Trésor américain. En conséquence, Chase sera très probablement ne pas pouvoir commencer à accepter les candidatures le vendredi 3 avril, comme nous l'avions espéré.

- Lors de la conférence de presse d'aujourd'hui à la Maison Blanche, le secrétaire Mnuchin a déclaré que le programme sera lancé demain, le 3 avril. Et le le taux d'intérêt sera désormais fixé à 1%.

- C'est ici. La règle finale provisoire de la SBA sur le PPP. Je suis en train de creuser cela maintenant et j'ai remarqué que les entrepreneurs indépendants doivent, en fait, être exclus des calculs des coûts salariaux. Je suppose que les banques absorbent cela maintenant et implémentent cela et la nouvelle application finale dans leurs systèmes. Les candidatures au PPP devraient pouvoir démarrer dès demain !

- Mise à jour importante re: Utilisation d'entrepreneurs indépendants dans le calcul de vos coûts salariaux - J'ai eu l'occasion d'analyser les conseils du Trésor aux emprunteurs et l'exemple de demande et je suis assez certains que leur position vis-à-vis des banques prêteuses de la SBA sera de n'utiliser que les données de paie de vos employés à temps plein et à temps partiel pour établir vos coûts salariaux et, par conséquent, votre prêt montant. C'est décevant parce que (1) je pense que la loi parle en fait d'autoriser les entrepreneurs dans vos calculs de coûts salariaux, et (2) de nombreuses petites entreprises n'utilisent que des entrepreneurs indépendants. Désormais, ces employeurs ne pourront plus utiliser ces données pour leurs prêts. Il s'agit d'une situation en évolution, donc cela peut s'avérer être un non-problème.

- Le président Trump a déclaré lors de son point de presse quotidien du 31 mars que les demandes de PPP seraient acceptées à partir de ce vendredi 3 avril. Le Département du Trésor a émis des conseils aux emprunteurs, aux prêteurs et un exemple de demande. Points saillants des directives du Trésor aux emprunteurs :

- Les petites entreprises peuvent postuler le 3 avril et les travailleurs indépendants peuvent postuler le 10 avril.

- Ce prêt a une échéance de 2 ans et un taux d'intérêt de 0,5 %.

- Pas plus de 25 % du montant remis ne peut être destiné à des coûts non salariaux.

- Les remboursements du prêt seront différés de 6 mois.

- Chase vient d'envoyer un e-mail à certains de leurs clients commerciaux en indiquant: vous avez besoin d'un compte courant Chase pour postuler auprès d'eux; les l'application avec Chase sera entièrement en ligne. Chase a également partagé les informations qui devraient être nécessaires pour l'application. Voir ci-dessous.

- Calculez le montant maximum de votre prêt en utilisant le Calculateur de prêt PPP au dessous de.

- Prêt à postuler ?Aller à la liste des banques et les institutions acceptant actuellement les pré-applications. Les banques devraient commencer à recevoir les demandes complètes des petites entreprises d'ici le vendredi 3 avril et des travailleurs indépendants d'ici le 10 avril. Il s'agit d'une distinction déroutante probablement causée par une précipitation pour le faire sortir. L'implication ici est que si vous avez des employés, vous pouvez postuler à la date du 3 avril, mais s'il ne s'agit que de vous et de vos revenus nets, vous devrez attendre le 10 avril pour postuler.

- Pensez également à postuler à l'EDIL sur SBA.gov maintenant qu'ils ont un application simplifiée et vous pourriez être admissible à la subvention remboursable de 10 000 $. Vous pourrez peut-être avoir à la fois l'EDIL et le PPP en fonction de vos dépenses.

- J'ai rejoint Rachel Brenke pour un épisode spécial de la Podcast Bouchées d'affaires pour discuter du programme de protection des chèques de paie. Écouter…

Mes trois entreprises ont été (et devraient continuer à être) affectées négativement par COVID-19. Les ventes sont en baisse, les partenariats ont été dissous, les contrats réservés ont été perdus ou reportés indéfiniment et, dans certains cas, même des changements dans la technologie des fournisseurs de services ont perturbé le fonctionnement normal. Par conséquent, je demande un prêt PPP pour les trois entreprises.

Après avoir fait quelques recherches et parlé avec d'autres personnes familières avec le programme, j'ai décidé de partager ce que j'ai découvert ici. Je garderai cet article à jour au fur et à mesure que j'obtiendrai plus d'informations et que je progresserai dans le processus de candidature.

Avis de non-responsabilité: je ne suis pas votre CPA. Je ne connais pas votre situation particulière. Les informations que je partage dans cet article ne sont que des informations, pas des conseils individuels. N'agissez sur rien sans travailler d'abord avec votre CPA ou un autre professionnel.

Notez que le Loi nouvellement promulguée sur l'aide, les secours et la sécurité économique contre les coronavirus (CARES) comprend un certain nombre de choses (comme celles chèques de relance personnels), mais dans cet article, je me concentre sur la section de 350 milliards de dollars connue sous le nom de Paycheck Protection Program ou PPP (également connue sous le nom de Small Business Interruption Loan dans la version sénatoriale du projet de loi).

Résumé rapide du prêt du programme de protection des chèques de paie

- Taux:

4% fixe0.5%1.0% - Montant du prêt: 2,5 x la masse salariale mensuelle moyenne (y compris le propriétaire et les 1099 entrepreneurs)

- Termes:

Jusqu'à 102 ans - 6 premiers

-12mois de paiements sont différés - Aucune garantie ou garantie personnelle requise

- Remise de prêt sur les fonds utilisés pour les dépenses admissibles (par exemple, la paie, le loyer, etc.)

- La demande passera par les banques approuvées par la SBA - éventuellement votre propre banque d'affaires

- Taux:

Oui, vous avez bien lu. Le prêt est annulé à 100 % (ce qui en fait essentiellement une subvention) pour toutes vos dépenses admissibles.

C'est de l'argent que le gouvernement fédéral déverse sur notre économie par le biais de petites entreprises pour nous aider à garantir que les gens reçoivent des salaires et des contrats de travail. Si vous avez été affecté et que vous avez du personnel que vous continuez à soutenir, je vous encourage à postuler.

En rapport:Comment obtenir une indemnité de chômage si vous êtes travailleur indépendant (y compris les travailleurs et les pigistes)

Détails du programme de protection des chèques de paie (admissibilité, montant du prêt, calendrier, remise, etc.)

Admissibilité. Pour être éligible au PPP, vous devez être une petite entreprise, un propriétaire unique, un « side hustler » ou un organisme à but non lucratif comptant moins de 500 employés. Vous devez avoir été en affaires avant le 15 février 2020. Et vous devez généralement (ou vous attendre à) subir des effets négatifs de COVID-19 sur votre entreprise (par exemple, une perte de ventes). Spécifiquement,

« Un bénéficiaire admissible bénéficiant d'une remise de prêt en vertu du présent article doit attester de bonne foi que l'incertitude des conditions économiques actuelles justifie la demande de prêt pour soutenir les opérations en cours de l'emprunteur et reconnaît que les fonds seront utilisés pour retenir les travailleurs et maintenir la masse salariale.

De ma compréhension jusqu'à présent, ce programme a une application très large.

Si vous avez des employés ou des sous-traitants que vous utilisez régulièrement et que vous avez été touché par Covid-19, veuillez consulter le programme de protection des chèques de paie via votre banque et garder tout le monde à bord.

– Philip Taylor, CPA (@ptmoney) 28 mars 2020

Montant du prêt. Vous pouvez emprunter jusqu'au moindre de 2,5 fois votre masse salariale mensuelle moyenne (basée aux États-Unis) au cours des 12 derniers mois, ou 10 millions de dollars. La « paie » comprend généralement les salaires et les avantages sociaux moins les charges sociales payées et est plafonnée à 100 000 $ par employé.

Vous pouvez également inclure les montants payés aux travailleurs à temps partiel et aux entrepreneurs basés aux États-Unis dans vos calculs de paie.Mettre à jour: Il semble que le Trésor interprète la loi d'une manière qui ne vous permettrait pas d'utiliser des entrepreneurs indépendants dans vos calculs de coûts salariaux. Personnellement, je pense qu'ils ignorent la partie "compensation à" de la phrase ci-dessous, mais je ne suis pas le Trésor et je ne peux pas établir les règles.

Vous n'avez pas besoin de mettre de garantie et vous n'avez pas besoin de payer de frais pour initier ce prêt.

Calculez le montant de votre prêt. Par exemple, disons que vous avez payé 150 000 $ en salaires et 50 000 $ en avantages sociaux au cours de la période désignée. Vous auriez un total de 200 000 $ en coûts salariaux totaux. Vous diviseriez ensuite ce nombre par 12 pour obtenir votre masse salariale mensuelle moyenne de 16 667 $. Vous seriez admissible à emprunter 2,5 fois ce montant, soit 41 667,50 $, par le biais du PPP.

Remise de prêt. Maintenant, voici la partie passionnante. Toutes les dépenses admissibles que vous engagez au cours d'une période de huit semaines pendant la fenêtre du programme (à compter de la date de votre prêt et se terminant au plus tard le 30 juin 2020), sont admissibles à une remise de prêt.

Les dépenses admissibles comprennent les salaires, bien sûr. Mais ils comprennent également le loyer, les paiements hypothécaires, les paiements d'assurance-maladie de groupe, les services publics, les intérêts sur les dettes et certaines autres dépenses mineures.

Rembourser le prêt. Chaque banque devra développer un processus. Mais de manière générale, à la fin des huit semaines, vous montrez simplement la preuve de vos dépenses éligibles à votre banque prêteuse et elle renonce au montant équivalent sur votre prêt.

Tout montant restant du prêt devra alors être remboursé. Tu vas avoir jusqu'à 10 2 ans pour rembourser le prêt, au taux fixe de 4% maximum0.5% 1%. Les 6 premiers à 12 mois de paiements peuvent être différés.

Calculateur du programme de protection des chèques de paie

Saisissez les données sur les coûts salariaux totaux de votre entreprise dans les champs ci-dessous et calculez votre montant maximal du prêt dans le cadre du programme de protection des chèques de paie.

Temporairement indisponible

Calculateur de PPP des employés saisonniers

Notre partenaire Nav a une calculatrice utile qui prend en compte tous les employés saisonniers que vous avez. Essaye le.

Banques/prêteurs acceptant les demandes du programme de protection des chèques de paie

Vous avez jusqu'au 30 juin 2020 pour postuler. Mais ces prêts seront émis selon le principe du premier arrivé, premier servi. Je ferais une demande rapidement.

Les banques devraient commencer à recevoir les demandes complètes des petites entreprises d'ici le vendredi 3 avril et des travailleurs indépendants d'ici le 10 avril.

Étant donné que le gouvernement fédéral utilise le programme existant de la SBA pour accorder ces prêts, vous devriez pouvoir demander le PPP auprès de l'une des banques actuellement approuvées par la SBA et encore plus de banques tant qu'elles sont FDIC. Il n'y a pas de liste (d'après ce que je peux voir) de ces banques approuvées par la SBA.

Le site Web de la SBA normalement vous dirige vers une banque à l'aide d'un programme de correspondance, mais leur système ne semble pas fonctionner actuellement.

Sur les réseaux sociaux, j'ai découvert plusieurs banques et institutions qui prenaient déjà des informations de contact (pas encore de candidatures complètes) pour ceux qui souhaitent postuler pour le PPP :

- Navigation (courtier qui vous mettra en contact avec des banques acceptant les candidatures – pourrait être le moyen le plus rapide de postuler)

- Banque américaine (prenant maintenant les applications en ligne avec les clients actuels; ouverture prochaine aux non-clients)

- Banques du lever du soleil (prend maintenant les candidatures par e-mail)

- Banque de clés (ouvert aux clients)

- Banque de chênes vivants (ne travailler qu'avec des clients existants; suggérer aux non-clients de chercher ailleurs)

Bien que ces demandes ne soient pas encore complètes, ces banques signalent qu'elles déploieront rapidement ces prêts. Un bon signe si vous envisagez l'une des banques ci-dessus.

Un bon indicateur pour lequel les banques pourraient être en mesure d'agir rapidement est de savoir qui a historiquement produit beaucoup de prêts SBA. Cette information est publique, et vous pouvez en fait voir à partir du Données de mars 2020 qui sont les principaux prêteurs de la SBA.

Au-delà de ces banques, le prêteur StreetShares dispose d'un calculateur PPP qui vous aidera à estimer le montant de votre prêt possible. Ils s'engagent à vous mettre en relation avec une banque agréée très prochainement.

J'ai contacté toutes ces banques, y compris ma propre banque, Chase. Ma banquière Chase m'a répondu et m'a dit qu'elle m'appellerait dès qu'elle recevrait des conseils de la SBA. Elle a également partagé une page de destination avec moi où les mises à jour du processus Chase seront publiées.

Je vais probablement postuler auprès de Chase pour les trois prêts, mais nous verrons.

Formulaire de demande de programme de protection des chèques de paie

Voici la formulaire final (à remplir) de la SBA que vous pouvez utiliser pour postuler au programme de protection des chèques de paie.

La SBA a publié un exemple de formulaire de demande plus tôt, mais cette version finale a été légèrement modifiée.

Documents nécessaires pour faire une demande de PPP

Je commence à rassembler les informations suivantes :

- Preuve de la date de création de mon entreprise. La délivrance d'un numéro d'identification fiscale et les documents de formation de LLC devraient faire l'affaire.

- Dossiers de paie des 12 derniers mois, y compris les 1099 que j'ai émis.

- Compte de résultat annuel.

Vous devriez être en mesure de récupérer ces informations à partir des enregistrements de votre système de paie et de votre comptabilité. Contactez votre comptable et il devrait pouvoir vous aider.

Autres questions sur PPP

Et si vous avez plusieurs entreprises ? Tant que chaque entreprise remplit les conditions d'éligibilité, vous pouvez demander un prêt distinct pour chaque entité. Chaque prêt correspondra à un numéro d'identification d'employeur (EIN) fédéral unique.

Et si vous étiez le seul employé ? Si vous vous payez un salaire, vous pouvez l'inclure dans vos calculs de masse salariale moyenne. Si vous ne vous payez pas officiellement de salaire et que vous ramenez simplement vos revenus nets chez vous, vous devrez probablement faire une demande le 10 avril en tant que travailleur indépendant et utiliser vos revenus nets dans vos calculs.

En quoi le PPP diffère-t-il du prêt en cas de catastrophe économique (EIDL) de la Small Business Administration ? Bien que les deux soient des prêts SBA, ce sont des programmes différents.

L'EIDL est administrée directement par la SBA. Le PPP est administré par des banques agréées par la SBA. L'EIDL n'est pas éligible au pardon (bien qu'il ait une composante de subvention maximale possible de 10 000 $). Le PPP est éligible au pardon.

Pouvez-vous avoir les deux prêts? Oui, mais vous devez utiliser les fonds de chacun pour des dépenses différentes.

Si vous avez demandé (mais pas accepté) le prêt EIDL, vous pouvez toujours attendre de voir si vous obtenez le prêt PPP et ensuite prendre celui que vous préférez.

Le formulaire de demande final pour PPP montre que si vous avez un EIDL existant, vous devez l'ajouter à votre prêt PPP.

Propriétaires de Biz, pour quel prêt/programme SBA postulez-vous? #CARESAct#PaycheckProtectionProgram#SBAprêts

– Philip Taylor, CPA (@ptmoney) 31 mars 2020

Il y a une certaine confusion à ce sujet et tout ce que je peux vous dire, c'est ce que je fais : J'ai postulé à l'EIDL à https://covid19relief.sba.gov/#/ et coché la case de subvention de 10 000 $ lors de la demande. Je ne prévois pas de prendre le prêt EIDL réel, mais je vais prendre la partie de la subvention de 10 000 $ et l'utiliser immédiatement. La SBA dit que cela arrivera dans 3 jours !

Dès que l'application PPP sera disponible, je ferai une demande pour cela. Les prêts devraient fermer quelques jours ou semaines plus tard. Je vais ensuite prendre les fonds PPP et les utiliser sur mes dépenses éligibles au cours des 8 prochaines semaines.

Devriez-vous faire une demande de PPP si votre entreprise peut survivre sans ? Il y a une zone grise définie ici. Est ce que je vraiment besoin de ce prêt pour s'en sortir? Peut être pas. Mais ma préparation financière n'a rien à voir avec les véritables dommages économiques (actuels et potentiels) causés à mes entreprises par le gouvernement.

Ces dommages économiques sont-ils exactement égaux au montant que je souscris (2,5x ma masse salariale mensuelle ?)? Probablement pas encore. Mais le gouvernement ne me demande pas de contracter un emprunt sur la base de mes pertes réelles. La raison ?… personne ne sait ce qui va se passer ensuite.

Cela nous est déversé dans un temps très incertain. Rien n'est connu. Si vous avez des employés et entrepreneurs vous soutenez, prenez cet argent et assurez-vous qu'ils soient payés au cours des 8 prochaines semaines.

Plus de conseils et de sources sur les PPP

- Guide de la Chambre de commerce des États-Unis

- Reddit Petite Entreprise

- Peter Reilly chez Forbes

Correction (30 mars 2020) : La version précédente de cet article était liée à la version sénatoriale de la loi CARES qui n'incluait pas de référence aux entrepreneurs indépendants inclus dans les calculs des coûts salariaux. Nous avons mis à jour notre lien vers la version finale du projet de loi, H.R. 748, qui a été signé par le président Trump et comprend le rubrique « (bb) » sur l'inclusion des entrepreneurs indépendants dans vos calculs de coûts salariaux. Deuxième correction (1er avril 2020) : Maintenant que les directives du Trésor sont publiées sur ce projet de loi, il semble que les entrepreneurs indépendants ne seront PAS inclus dans les calculs des coûts salariaux à moins qu'ils n'aient un 1099.

Autres options de prêt

1. Options de prêt personnel

Si vos dépenses personnelles augmentent, envisagez un prêt personnel plutôt que d'accumuler des soldes de cartes de crédit à intérêt élevé. Découvrez Fiona pour comparer les offres en moins de 60 secondes.

Vous pouvez également obtenir un prêt auprès de Arbre de prêt.

Vérifiez votre pointage de crédit maintenant en utilisant un service comme Nav.com puis utilisez Experian Boost pour essayer d'augmenter votre pointage de crédit avant de postuler.

2. La valeur nette de la maison comme autre option

La façon traditionnelle d'exploiter la valeur nette d'une maison consiste à obtenir un prêt sur valeur domiciliaire ou HELOC par l'intermédiaire d'une banque ou d'un prêteur. Un taux d'intérêt vous est facturé, vous devez payer divers frais de clôture et vous devez vous engager à effectuer des versements mensuels, en plus de vos versements hypothécaires réguliers. Si vous êtes intéressé par un HELOC, envisagez d'utiliser la figure. Vous pouvez faire une demande en quelques minutes et, si elle est approuvée, vous pouvez recevoir l'argent en aussi peu que 5 jours.1

Cependant, dans ce nouveau paysage FinTech en pleine explosion, des moyens innovants d'exploiter la valeur nette de votre maison font leur apparition. Et certains d'entre eux sont assez prometteurs comme Unison.

Pour ceux qui sont déjà propriétaires de leur maison et qui ont une valeur nette que vous souhaitez exploiter, le programme Unison pour les propriétaires vous permet de le faire sans emprunt et sans mensualités.

Cliquez ici pour en savoir plus sur le programme HomeOwner d'Unison et voir si vous êtes admissible.

3. Envisager d'autres prêts SBA

Si vous avez besoin de financement pour votre petite entreprise, il est difficile de battre les prêts SBA. Ils sont assortis de conditions avantageuses et peuvent être plus faciles à obtenir que les autres prêts commerciaux.

Mais comme pour toute initiative parrainée par le gouvernement, le programme de prêt SBA peut prêter à confusion. Il existe plusieurs prêts SBA, chacun avec des objectifs et des conditions différents. Mais dans ce guide, nous allons couper à travers le fouillis pour vous donner les réponses les plus importantes que vous recherchez.

Lis: Tout ce que vous devez savoir sur les prêts SBA

Quelles questions ou préoccupations avez-vous au sujet du programme de protection des chèques de paie? Avez-vous postulé ?

1 Le délai de financement de cinq jours ouvrables suppose la clôture du prêt avec notre notaire en ligne à distance. Les délais de financement peuvent être plus longs pour les prêts garantis par des propriétés situées dans des comtés qui ne permettent pas l'enregistrement des signatures électroniques ou qui nécessitent par ailleurs une clôture en personne.

Continue de lire:

Conseils Kickstarter: secrets pour mener une campagne Kickstarter réussie

5 choses à faire avant de démarrer une entreprise

012: Gagner plus d'argent en s'engageant dans le travail avec Patrice C. Washington

Travailleur indépendant? Voici tout ce que vous devez savoir sur l'assurance invalidité