Plus tôt cette semaine, j'ai interrogé vingt experts financiers sur la façon dont vous devriez investir vos premiers 1 000 $.

Un thème commun parmi leurs réponses était que vous devriez envisager un investissement à faible coût, généralement un fonds indiciel quelconque.

Cette recommandation est presque universelle et c'est pour une raison très simple —

Le chiffre le plus important dans l'investissement est le frais.

Plus vous payez de frais, moins vous aurez dans votre investissement pour qu'il grandisse !

Cela semble tragiquement simple. Presque trop simple.

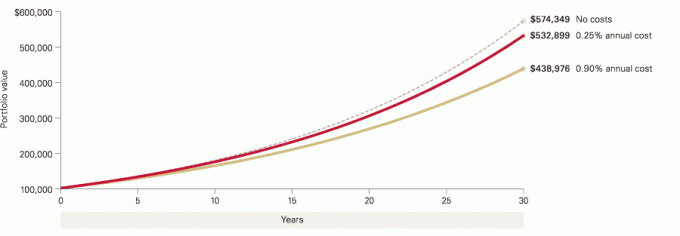

Même de petites différences de frais peuvent avoir d'énormes différences dans votre patrimoine en raison de la durée de croissance de vos investissements. Jetez un coup d'œil rapide à ce tableau de Avant-garde, qui considère un investissement initial de 100 000 $ avec un rendement réinvesti de 6 % :

Une petite différence devient une énorme différence dans 10, 20 et 30 ans et plus !

Passez en revue vos frais dès maintenant !

Récupérez le prospectus de tous vos fonds et voyez quels sont vos frais, les plus importants sont :

- Le taux de dépenses – c'est le montant que le fonds vous facturera chaque année en frais.

- Le charge de vente (commission de vente) – la commission lorsque vous achetez ou vendez le fonds. UNE charge frontale, ou frais d'entrée, signifie que vous payez des frais lorsque vous achetez le fonds (cela s'ajoute aux frais de transaction que vous pouvez payer). UNE charge arrière est des frais que vous payez lorsque vous vendez des actions du fonds et a généralement une décroissance dans le temps. Par exemple, si vous vendez des actions dans un délai de 5 ou 10 ans, des frais de retour vous sont facturés, mais si vous attendez au-delà de cette période, il n'y a pas de frais de retour. UNE charge différée est des frais que vous payez lorsque vous vendez des actions du fonds et n'a pas de limite de temps, mais diminue généralement plus vous détenez des actions longtemps.

- Pour terminer, pas de charge signifie aucune commission de vente.

Comparez maintenant ces frais avec ce que vous pouvez obtenir dans une entreprise à bas prix comme Vanguard ou Fidelity.

Seriez-vous choqué d'apprendre que le fonds indiciel S&P 500 de Vanguard (VFIAX) ne vous facture que 0,04 % sans charge ?

Fonds indiciel Fidelity 500 (FXAIX) facture un ratio de dépenses de 0,15 % avec un minimum de 0 $.

Oh, ai-je mentionné que de nombreux courtiers à bas prix ne facturent pas de frais administratifs ou autres frais de tenue de compte? Vanguard ne le fait pas. La fidélité non.

Ne payez pas trop cher

Le principal point à retenir de cet article n'est pas que vous deviez vous débarrasser de tous vos autres investissements et investir votre argent dans des fonds indiciels à faible coût.

Vous devriez toujours détenir des investissements diversifiés et parfois ces investissements seront coûteux.

Vanguard possède un Vanguard Explorer Fund qui vise à investir dans de petites entreprises américaines présentant un potentiel de croissance. Risque plus élevé, récompense plus élevée, mais aussi plus cher. Les Actions d'investisseur ont un ratio de frais de 0,49%. Il investit dans des sociétés plus petites, ce que vous n'obtiendrez pas d'un fonds indiciel S&P 500.

Si vous voulez une exposition internationale, cela vous coûtera plus cher.

La leçon n'est pas d'aller bon marché, c'est d'aller bon marché lorsque l'option bon marché fonctionne comme une option chère !

Voici un exemple — je ne comprends pas pourquoi quelqu'un investit dans le fonds Rydex S&P 500 (RYSOX). Il cherche à égaler la performance du S&P 500 mais facture un taux de dépenses de 1,60%! (oh, il a également une commission de vente initiale, à charge frontale, de 4,75% - c'est de la folie !)

Vous ne pouvez pas prédire l'avenir. Vous ne saurez pas comment vos investissements se porteront. Mais vous pouvez contrôler combien vous payez. Ne payez jamais trop cher.

(c'est aussi pourquoi tout ce dont vous avez besoin dans un proche avenir doit être conservé dans un coffre-fort investissement à court terme)

Comme le dit le vieil adage, financez votre retraite, pas celle de votre courtier !