Quand avez-vous réalisé que votre pointage de crédit était essentiel à pratiquement tout ce que vous faisiez en tant qu'adulte ?

Pour moi, c'est quand j'ai appris comment les options de carte de crédit pour les personnes ayant un bon crédit étaient nettement mieux que les personnes qui avaient des cotes de crédit moyennes ou inférieures. Si vous avez un crédit bon à grand, vous avez accès à cartes de crédit avec d'énormes bonus d'inscription.

Si vous ne le faites pas, vos options sont moins attrayantes et vous devez vous efforcer d'améliorer votre score avant de pouvoir commencer à demander de bonnes cartes de crédit.

Mais les cartes de crédit ne sont qu'une petite partie - si vous n'avez pas un bon crédit, il peut être difficile d'obtenir un appartement en location, un téléphone portable et bien d'autres nécessités, apparemment sans rapport.

Alors aujourd'hui, nous allons parler des cotes de crédit et de la façon d'améliorer les vôtres.

Pour commencer - il n'y a qu'un seul pointage de crédit qui compte et c'est le pointage de crédit FICO par Fair jesaac Corporation.

Table des matières

- Qu'est-ce qu'un pointage de crédit en 30 secondes…

- Comment augmenter votre pointage de crédit

- Établissement de crédit

- Ne pas faire de mal !

- Comment booster votre score

- Gardons le cap

- Qu'en est-il de la réparation de crédit ?

Dans ce guide, je vous montre toutes les mesures que vous pouvez prendre pour augmenter légitimement votre pointage de crédit afin que vous puissiez, à tout le moins, être mieux que la moyenne.

Qu'est-ce qu'un pointage de crédit en 30 secondes…

Votre pointage de crédit est un nombre compris entre 300 et 850, le mieux est le plus élevé. C'est une mesure de la probabilité que vous soyez en défaut de paiement (non-paiement) sur un prêt, plus le nombre est bas, plus le risque est grand. Un excellent crédit est de 781+, bon est de 661-780, juste est de 601-660, mauvais est de 501-600 et mauvais est tout ce qui est inférieur à 500.

Votre pointage de crédit est composé de cinq facteurs (image de FICO) :

Vous pouvez consulter gratuitement votre pointage de crédit avec des outils tels que Crédit Sésame.

C'est ça!

Comment augmenter votre pointage de crédit

La clé pour augmenter votre pointage de crédit est d'améliorer ces cinq facteurs.

Ce guide est divisé en trois sections :

- Établissement de crédit

- Ne pas faire de mal

- Comment booster votre score

- Et le garder haut

Établissement de crédit

Il est possible, surtout au début, que vous n'ayez pas du tout de pointage de crédit ou le redoutable « pas assez d'antécédents de crédit ».

Si c'est vous, consultez notre guide pour Comment établir un crédit.

Ne pas faire de mal !

Soyez très diligent et évitez à tout prix ce qui suit.

Ils réduiront votre pointage de crédit bien plus que toutes nos suggestions pour l'améliorer.

- Ne manquez pas les paiements ou payez en retard (Historique des paiements) – C'est l'erreur la plus importante à éviter car elle compte pour plus d'un tiers de votre score. Manquez un paiement ou remettez-le en retard et vous perdrez votre score.

- Ouverture de nouvelles lignes de crédit (Nouveau Crédit) – Ne postulez pas pour quoi que ce soit qui implique que vous receviez potentiellement une offre de crédit, comme une carte de crédit.

- Clôture de toute ligne de crédit ouverte (montants dus, durée de l'historique de crédit) – Lorsque vous fermez une marge de crédit, disons une carte de crédit, cela a un impact sur deux facteurs. En diminuant votre crédit total disponible, vous augmenterez votre utilisation de crédit (mauvaise). Vous avez également une incidence sur la durée de l'historique de crédit, ce qui peut être mauvais si vous fermez l'une de vos anciennes cartes de crédit.

- Ne remboursez pas cette charge (Historique des paiements) – Si un prêteur « annule » un prêt, ce qui signifie qu’il y a renoncé, cela nuira à votre pointage de crédit pendant sept ans. Si c'est déjà arrivé, le mal est fait et s'atténue lentement. Si vous le remboursez, l'horloge sera réinitialisée à moins que vous n'ayez négocié (obtenez-le par écrit !) Avec le prêteur pour qu'il le retire.

Comment booster votre score

Assez de malheur et de tristesse, que pouvez-vous faire pour augmenter votre score ?

- Rembourser les dettes – Plus votre utilisation de crédit est faible, mieux c'est. Une personne qui n'utilise que 5% de son crédit total est plus en sécurité qu'une personne qui en utilise 50%. De toute évidence, le moyen le plus rapide de le faire est de rembourser une partie de la dette existante.

- Augmentez vos limites de crédit – Le remboursement de la dette est le numérateur dans l'équation d'utilisation du crédit, l'augmentation de vos limites de crédit est le dénominateur. Demandez à vos cartes de crédit existantes si elles augmenteront vos limites. Voici comment demander à une carte de crédit comment augmenter votre limite.

- Erreurs de litige - Votre meilleur moyen d'améliorer votre score est de trouver les erreurs et de les corriger. Vérifiez vos rapports de crédit et parcourez-les très attentivement pour toute note négative. Voyez-vous des comptes qui ne sont pas les vôtres? Les contester. Chaque bureau de crédit a un processus pour contester les erreurs et celles-ci peuvent prendre beaucoup de temps mais offrent le meilleur bang pour votre argent (c'est pourquoi vous devriez surveiller vos rapports tout le temps, pas seulement quand vous avez besoin de bonnes crédit). Pour en savoir plus à ce sujet, Credit Karma a un guide sur la contestation des erreurs.

- Corriger les omissions – Les bureaux de crédit ne sont pas parfaits (choquant !) alors vérifiez qu'ils ont tous les comptes dont vous êtes responsable, vous pouvez trouver ils manquent ceux qui pourraient améliorer votre historique de paiement, la durée de votre historique de crédit, les montants dus ou même les types de crédit en Utilisation.

- Demander le pardon – Si vous avez un retard de paiement, demandez au prêteur un « ajustement de goodwill ». Cela fonctionne mieux si vous avez un excellente relation avec le prêteur parce que vous lui demandez de retirer la marque de votre rapport de crédit. Cliquez ici pour un modèle mais assurez-vous de le modifier pour créer un cas personnalisé plus solide.

- Négocier la suppression – Si vous n’avez pas une bonne relation (comme si vous êtes en retard de paiement), vous pouvez essayer de négocier un accord avec un prêteur qui implique la suppression de ces marques en échange d'un plan de paiement échelonné ou d'un paiement forfaitaire.

- Contester les retards de paiement, les recouvrements, etc. - Certains experts vous disent qu'ils ne conseillent pas à leurs lecteurs de contester les retards de paiement légitimes ou d'autres marques négatives. Je vous dis que je suis réaliste et que c'est une stratégie que beaucoup de gens utilisent avec beaucoup de succès, laissez votre propre boussole morale vous guider. Cette stratégie fonctionne car parfois le créancier ne peut pas vérifier les détails et la marque sera supprimée.

Gardons le cap

À partir de là, c'est simple: continuez à effectuer ces paiements et gardez un œil sur vos rapports de crédit.

Comment être sûr de ne jamais manquer un paiement ?

Deux étapes:

- N'utilisez pas plus de deux cartes. Vous n'avez pas besoin de cinq cartes de crédit, vous avez besoin d'au plus deux cartes. Plus vous avez de cartes, plus vous obtenez de relevés et plus vous devez effectuer de paiements. Cela vous prend du temps, réduisez-le à seulement deux cartes.

- Configurez les paiements automatiques. Je m'assure de recevoir une notification par e-mail quelques jours avant chaque paiement automatique, afin que je puisse vérifier le relevé à la recherche d'erreurs et confirmer que mon compte bancaire dispose de fonds suffisants.

Comment puis-je garder un œil sur vos rapports de crédit?

La loi stipule que vous pouvez accéder à vos rapports de crédit chaque année. J'examine chaque rapport de crédit selon un horaire rotatif, un tous les quatre mois. Equifax au printemps, Experian en été et Transunion à l'automne - le tout via RapportCrédit Annuel.com – le seul endroit où aller pour votre rapport de crédit.

Surveillez le « score » avec des services gratuits

Je me connecte plus régulièrement les services de Credit Sesame, Credit Karma et Quizzle qui surveillent mes scores gratuitement. Ils ne fournissent pas de cotes de crédit FICO, mais ils offrent les cotes exclusives des bureaux de crédit, ce qui est assez bon pour agir comme un type d'alerte de type «canari dans la mine de charbon» aux changements.

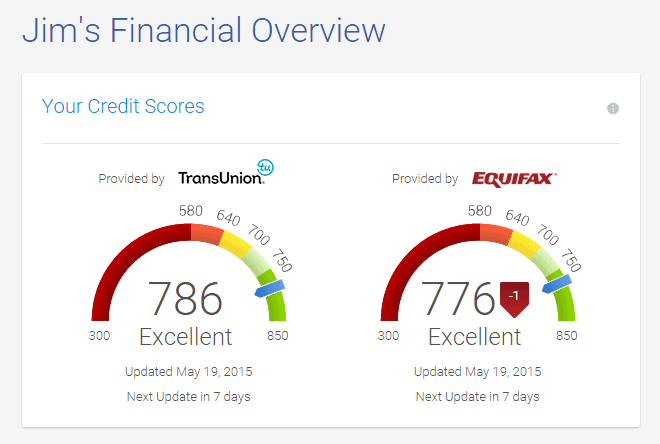

Par exemple, lorsque je me connecte à Credit Karma, je vois un VantageScore 3.0 de TransUnion et d'Equifax.

Si je vois de gros mouvements numériques, je sais que je dois revoir ce rapport de crédit. Une petite baisse, comme 1 point sur Equifax, ne vaut pas la peine d'être étudiée.

Inscrivez-vous à Experian Boost

Boost d'expérience est un service gratuit offert par Experian qui peut augmenter votre score. Il prend en compte le paiement de vos factures lors du calcul de vos scores.

Qu'en est-il de la réparation de crédit ?

Si votre score est bas en raison d'erreurs commises précédemment avec le crédit, la réparation de crédit peut être une option viable pour essayer de l'améliorer. Chaque fois qu'il y a de mauvaises notes sur votre rapport, ces notes restent allumées pendant un certain temps et maintiennent votre score bas. Ce sont des événements comme un retard de paiement ou une faillite.

Quoi sociétés de redressement de crédit faire est de prendre des mesures pour essayer de supprimer ces marques noires. Elles vont faire des choses comme contester les éléments négatifs ou prendre d'autres mesures pour les faire supprimer. Ils vont coûter cher, mais si vous en avez besoin, ils peuvent en valoir la peine s'ils réussissent. Ils ne font qu'augmenter votre score en supprimant les éléments négatifs.

Si vous n'avez aucun élément négatif (ou aucun historique de crédit), ils ne peuvent pas vous aider.