Quand j'ai commencé à investir, je me suis lancé très doucement.

Je n'avais pas confiance en la bourse.

J'étais à l'aise d'économiser de l'argent. Je n'étais pas à l'aise de le mettre en « bourse ».

Mes années de formation à l'âge adulte ont commencé en 1998, l'année où j'ai commencé l'université. J'allais à Carnegie Mellon à Pittsburgh et j'étudiais l'informatique. Si vous étiez dans le coin à l'époque, vous vous souvenez probablement du boom des dot-com et de la façon dont Internet allait changer le monde. Et rends-nous très riches les nerds de l'informatique.

Rappelles toi Animaux.com?

Je fais! Et je voulais une part de l'action !

Puis, au printemps de mon année junior, tout s'est désintégré. La bulle Internet a éclaté.

C'était comme aller à la fête APRÈS que les flics l'aient fermée.

Pendant des années, j'ai vu le salon de l'emploi à Carnegie Mellon et il a rempli tout notre gymnase. Deux terrains de basket pleine longueur remplis d'entreprises. Ma dernière année, le salon de l'emploi d'automne correspondait à peine à la moitié de ce gymnase et la plupart des entreprises n'embauchaient pas. Ils étaient là juste pour « entretenir la relation » avec l'école (comme s'ils allaient être refoulés s'ils voulaient louer un stand !).

Je n'ai pas été personnellement brûlé par le boom des dot-com mais j'ai vu les séquelles. J'ai vu revenir mes amis qui avaient quitté l'école pour travailler dans des startups. J'ai entendu des histoires d'offres d'emploi annulées. J'ai vu le marché boursier s'effondrer comme un fou à un moment où je n'avais qu'une très petite somme investie dans un Roth IRA.

Aujourd'hui, j'ai investi la grande majorité de notre valeur nette en bourse. Comment suis-je passé de la méfiance au marché boursier à ce que j'en suis aujourd'hui ?

Comment j'ai appris à faire à nouveau confiance au marché

Ce qui m'a ramené à investir sur le marché était différent de ce qui m'y a retenu.

Des incitations financières m'ont poussé à investir en bourse. Considérer mon argent et mes investissements comme une collection de « capsules temporelles » m'a maintenu investi.

Les incitations à planification de la retraite sont très bonnes. Le Roth IRA est une croissance 100% libre d'impôt. Peu importe à quel point je vais bien, cet argent est à moi et je ne paierai pas de gains en capital. C'est un très bon avantage.

Mon employeur a également proposé une contrepartie de l'entreprise sur mes cotisations 401 (k). C'était une solide correspondance de 50 % sur jusqu'à 6 % de mon salaire. J'ai gagné 60 000 $ la première année, donc si je versais 3 600 $ chaque année, ils verseraient 1 800 $ supplémentaires. C'est une augmentation instantanée, juste pour avoir fait quelque chose que je ferais déjà. Argent gratuit!

J'étais à l'aise pour économiser de l'argent, j'aimais les incitatifs et mes investissements avaient besoin d'un endroit pour croître. Cet endroit était la bourse.

Les incitations étaient assez bonnes pour que je plonge mon orteil en arrière. Lorsque vous êtes célibataire, que vous gagnez un bon salaire et que vous louez un appartement avec un ami, vous pouvez économiser beaucoup d'argent.

Alors que j'étais à l'aise d'épargner, je n'étais pas à l'aise de le regarder monter et descendre en fonction de l'humeur du marché boursier. Je travaillais pour cet argent et à cause d'une immense salle de costumes, cet argent montait et descendait sans faute ni crédit de ma part. C'était énervant.

Pour ceux qui sont plus jeunes, cela ressemble beaucoup à la bulle immobilière, n'est-ce pas? Au lieu que les actions deviennent gonflées, les prix des logements ont augmenté en raison des faibles taux d'intérêt et des normes de prêt encore plus souples. Ces prêts hypothécaires ont été vendus, revendus, assurés, réassurés… au point que les banques ont été en grande difficulté une fois que les prêts ont commencé à faire défaut. Cela s'est étendu au marché plus large… vous connaissez la suite. Ils disent que l'histoire rime, mais peut-être que ces booms et ces effondrements ne sont que quatre chansons d'accord.

Étant donné que mon argent était captif, dans ces comptes fiscalement avantageux chargés d'incitations, suis-je à nouveau tombé amoureux du marché à cause du syndrome de Stockholm? (peut être? :))

Votre argent est dans des capsules temporelles

Pour m'aider à gérer mes émotions, j'ai commencé à penser à mon argent en termes de « capsules temporelles ».

L'une des façons dont je me suis réconforté était de reconnaître que l'argent était intouchable pendant quarante ans. Je pouvais voir l'argent aujourd'hui, mais il était effectivement enfermé dans une vitrine. Une capsule temporelle financière. Ma capsule "retraite".

Avec mon 401 (k), j'ai conclu un accord avec l'Oncle Sam selon lequel je ne devrais pas payer d'impôt sur mes cotisations aujourd'hui et ma croissance ne serait pas imposée jusqu'à ce que je reçoive des distributions à la retraite. Si je voulais mon argent, je pouvais payer la taxe plus une pénalité de 10 % (aïe). Pause en cas d'urgence !

Avec mon Roth IRA, je paierais l'impôt à l'avance, mais toute croissance serait exonérée d'impôt. Après cinq ans, j'ai pu accéder à l'argent sans pénalité directe (la vraie pénalité est de perdre de l'argent qui peut fructifier à l'abri de l'impôt).

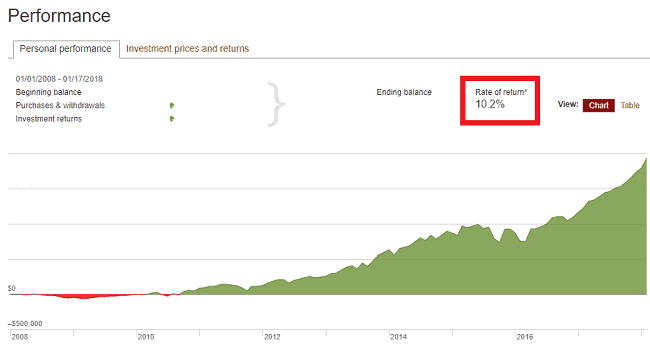

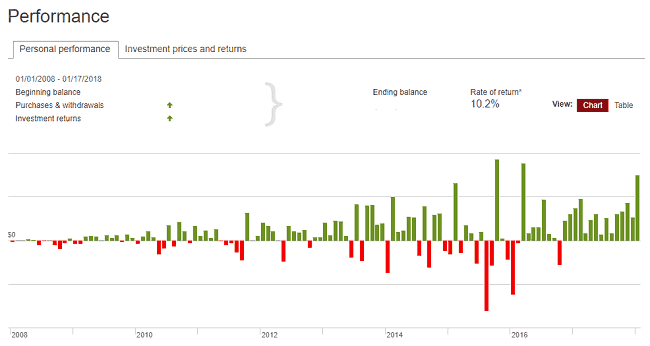

La capsule temporelle vous permet éventuellement de voir l'un de ces graphiques :

Lente et régulière. 10% par an depuis plus de 10 ans. Rendez-vous dans 30 autres.

Même si le graphique de mois en mois était cahoteux. Comme super bosselé.

Mêmes données, juste plus cahoteuses. La présentation est tout!

Mon tour psychologique a payé car il m'a donné le courage d'accepter (et éventuellement d'accueillir) ces moments chaotiques. Lorsque

Je finirais par commencer à mettre des capsules d'épargne non-retraite également en bourse, parmi autres investissements moins réglementés. Ceux-ci ont été mis dans ma capsule "à court terme". Cela m'a permis d'investir dans des actifs qui pourraient augmenter ou diminuer, comme les actifs volatils ont tendance à le faire, mais conservent ma raison.

Je me fiche de ce que quelqu'un dit, regarder des centaines et des milliers de dollars d'argent s'évaporer est terrible, quoi qu'il arrive. Le regarder revenir le mois suivant est tout aussi épuisant (et exaltant !). Savoir que vous ne pouvez pas et ne devez pas toucher à cet argent pendant des décennies aide à modérer ma réaction émotionnelle de toute façon. Garder une trace pendant plus de 14 ans aide à consolider la vision à long terme selon laquelle la capsule temporelle est verrouillée, fait son travail et ne doit pas être dérangée.

Je compte sur le fait que le marché boursier affiche en moyenne des rendements élevés à un chiffre sur une période de temps suffisamment longue et je passe à autre chose.

J'ai demandé au Dr Brad Barber de l'UC Davis Graduate School of Management sa recommandation sur l'enterrement figuratif de votre argent.

Dr Brad Barber, professeur de finance à l'UC Davis Graduate School of Management

La plupart des investisseurs individuels devraient choisir une combinaison d'un fonds indiciel d'actions à faible coût et d'un fonds indiciel d'obligations à faible coût.

Pour le fonds d'actions, commencer par un indice du marché total américain est un bon choix, mais il est encore mieux de combiner un indice américain et un indice international.

Pour l'indice obligataire, je préfère l'indice obligataire à court terme (par exemple, les obligations dont l'échéance est inférieure à cinq ans) car ils ont tendance à être un peu moins volatils que les indices qui incluent des obligations à long terme.

Mes capsules temporelles

J'ai trois catégories de capsules temporelles (le nombre réel est supérieur à trois, mais c'est un état d'esprit pour que vous puissiez les ranger):

Long terme (plus de 30 ans… et compte à rebours) : Mes comptes de retraite, 401 (k) et mon Roth IRA, s'intègrent dans cette capsule temporelle de la retraite. Je n'ai pas l'intention de toucher à cet argent pendant plus de 30 ans et je peux donc l'investir dans les investissements les plus volatils car je sais que sur plus de 30 ans, tout ira bien. Alors que cette capsule temporelle approche de son ouverture (ou du moins une partie de celle-ci), je la déplacerai vers des investissements moins volatils, de sorte que je me heurte à une séquence malchanceuse de risque de retour.

Court terme (5 ans et plus) : Je considère mes comptes de placement imposables, les comptes de courtage « réguliers », comme une capsule temporelle dans au moins cinq ans. Ça monte, ça descend, peu importe – dans cinq ans ça ira. Si j'en ai besoin avant, je peux y accéder, mais le plan est de le laisser enterré.

À court terme (maintenant) : Tout ce dont j'ai besoin dans moins de 5 ans est dans l'équivalent d'un compte d'épargne (comme l'un de ces investissements à court terme). C'est une capsule temporelle avec une date de demain. Ou hier.

Enterrer les capsules temporelles

Tim Ferriss a dit qu'il aimait l'investissement dans les startups (jusqu'à ce qu'il ne) car ils étaient illiquides. Il pourrait réagir émotionnellement et vendre des investissements aussi facilement, ce qui se produirait s'il investissait en bourse. Il a créé des capsules temporelles à cause de la façon dont il a investi.

Nous sommes des personnes émotives qui réagissent mal aux nouvelles négatives. Nous vendons tôt, achetons tard, et il vaut mieux laisser un robot avec un algorithme faire le travail.

C'est pourquoi je l'ai mis et l'oublier, en choisir Fonds d'avant-garde, et avance. J'enterre la capsule (vérification tous les quelques mois pour m'assurer qu'il n'y a pas de problèmes) et je comprends que ma stratégie à long terme est meilleure que de m'en mêler.

Mon approche de l'argent, réelle et psychologique, est toujours un travail en cours et pour l'instant, ce travail consiste à remplir des capsules temporelles avec de l'argent et à les enterrer dans le sol proverbial. 🙂